Аддитивное производство (AM) отличается от субтрактивного метода производства, который предусматривает вытачивание ненужного материала из куска материала. Использование аддитивного производства в промышленных приложениях обычно относится к 3D-печати. Аддитивное производство подразумевает послойное добавление материала для формирования объекта с обращением к трехмерному файлу с помощью 3D-принтера и программного обеспечения для 3D-принтера. Подходящая технология аддитивного производства выбирается из доступного набора технологий в зависимости от области применения.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market

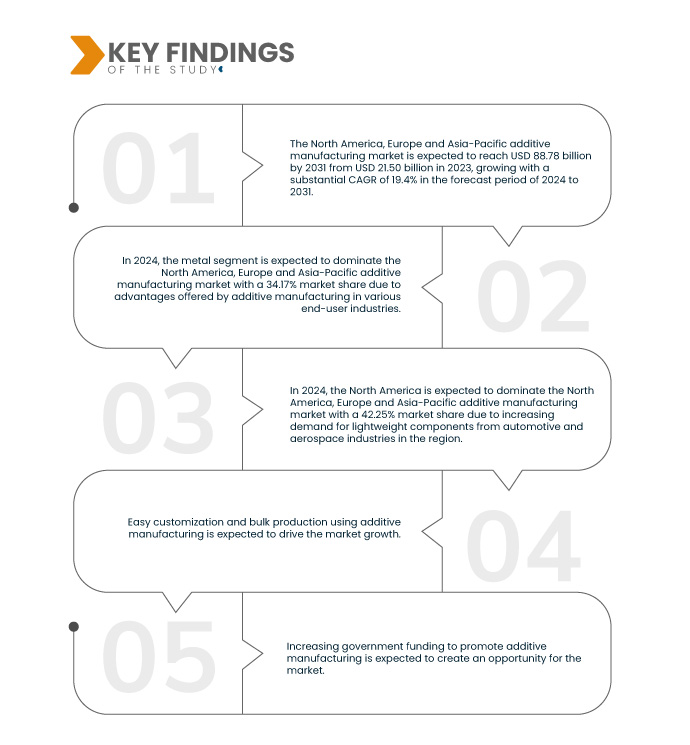

По данным исследования рынка Data Bridge, ожидается, что рынок аддитивного производства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе достигнет 88,78 млрд долларов США к 2031 году по сравнению с 21,50 млрд долларов США в 2023 году, а среднегодовой темп роста составит 19,4% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Преимущества аддитивного производства в различных отраслях конечного потребления

Различные секторы конечного пользователя, такие как аэрокосмическая промышленность, оборона, архитектура, здравоохранение и другие, широко используют аддитивное производство, и строительная отрасль не является исключением. Строительная отрасль использует аддитивное производство уже несколько десятилетий и может успешно применять его в определенных приложениях. Первоначально оно использовалось только для прототипирования продукции. Со временем его применение в строительной отрасли расширилось. Теперь 3D-принтеры способны печатать стены зданий и обрабатывать цемент. Эта технология также может помочь изменить конструкцию. По мере совершенствования процессов аддитивного производства их применение в строительной отрасли начало расширяться. До принятия информационного моделирования зданий (BIM) архитектурные фирмы даже использовали аддитивное производство для создания масштабных моделей. Таким образом, различные преимущества, предлагаемые аддитивным производством, стимулируют рост рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторические годы

|

2022 (Можно настроить на 2016-2021)

|

Количественные единицы

|

Доход в млрд долларов США

|

Охваченные сегменты

|

Тип материала (металл, пластик, сплавы и керамика ), технология (стереолитография (SLA), послойное моделирование (FDM), лазерное спекание (LS), струйная печать связующим веществом, полиструйная печать, электронно-лучевая плавка (EBM), производство ламинированных объектов (LOM) и другие), применение (автомобилестроение, здравоохранение, аэрокосмическая промышленность, потребительские товары, промышленность, оборона, архитектура и другие)

|

Страны, охваченные

|

США, Канада, Мексика, Германия, Великобритания, Италия, Франция, Испания, Россия, Швейцария, Турция, Бельгия, Нидерланды, остальные страны Европы, Япония, Китай, Южная Корея, Индия, Сингапур, Таиланд, Индонезия, Малайзия, Филиппины, Австралия и Новая Зеландия, а также остальные страны Азиатско-Тихоокеанского региона

|

Охваченные участники рынка

|

SLM Solutions (Германия), Proto Labs (США), Stratasys (США), Renishaw plc. (Эмгланд), Materialise (Бельгия), Titomic Limited. (Австралия), Höganäs AB (Швеция), YAMAZAKI MAZAK CORPORATION (Япония), Markforged (США), Ultimaker (Нидерланды), Optomec, Inc. (Мексика), Desktop Metal, Inc. (США), American Additive Manufacturing LLC (США), ANSYS, Inc. (США), ARBURG GmbH + Co KG (Германия), EOS (Германия), Momentum (Россия) и 3D Systems, Inc. (США) и другие.

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Рынок аддитивного производства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе сегментирован по типу материала, технологии и области применения.

- По типу материала рынок аддитивного производства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе сегментируется на металлы, пластики, сплавы и керамику.

Ожидается, что в 2024 году сегмент металлургии будет доминировать на рынке аддитивного производства Северной Америки, Европы и Азиатско-Тихоокеанского региона.

Ожидается, что в 2024 году сегмент металлургии будет доминировать на рынке с долей рынка 34,17% благодаря преимуществам, которые предлагает аддитивное производство в различных отраслях конечного потребления.

- На основе технологий рынок аддитивного производства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе сегментируется на следующие технологии: стериолитография (SLA), полиструйная печать, струйная печать связующим веществом, лазерное спекание (LS), электронно-лучевая плавка (EBM), послойное моделирование (FDM), производство ламинированных объектов (LOM) и другие.

Ожидается, что в 2024 году сегмент стериолитографии (SLA) будет доминировать на рынке аддитивного производства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

Ожидается, что в 2024 году сегмент стериолитографии (SLA) будет доминировать на рынке аддитивного производства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе с долей рынка 27,62% из-за растущего спроса на легкие компоненты со стороны автомобильной и аэрокосмической промышленности.

- По сфере применения рынок сегментируется на аэрокосмическую, автомобильную, потребительские товары, здравоохранение, оборону, промышленность, архитектуру и др. Ожидается, что в 2024 году автомобильный сегмент будет доминировать на рынке аддитивного производства Северной Америки, Европы и Азиатско-Тихоокеанского региона с долей рынка 27,97%.

Основные игроки

Data Bridge Market Research анализирует Höganäs AB (Швеция), Yamazaki Mazak Corporation (Япония), ANSYS, Inc. (США), ARBURG GmbH + Co KG (Германия) и EOS GmbH (Германия) как основных игроков на рынке аддитивного производства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

Развитие рынка

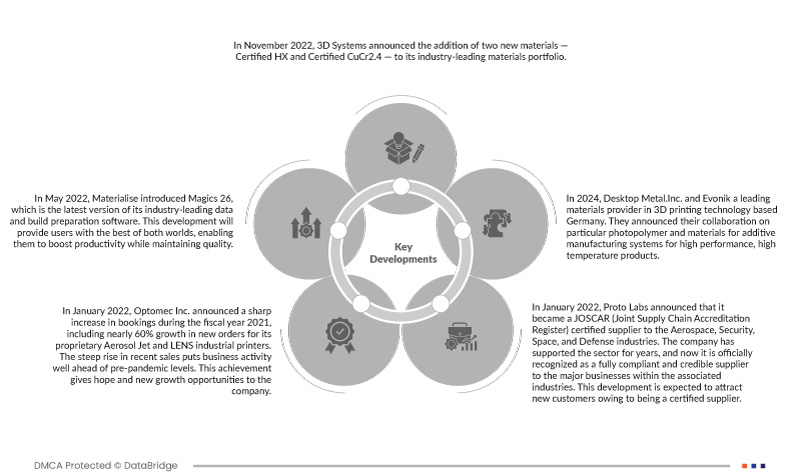

- В октябре 2022 года компания Ansys, Inc объявила о выпуске Ansys Gateway на базе Amazon Web Services (AWS), что позволяет клиентам использовать популярные продукты Ansys в одном уникальном рабочем пространстве на AWS, упрощая доступ к более быстрым, более гибким и масштабируемым инженерным решениям. Этот запуск поможет компании завоевать популярность в инновационных решениях

- В октябре 2022 года компании Ansys, Inc. и TSMC продолжили свое многолетнее технологическое сотрудничество и объявили о сертификации программного обеспечения Ansys для обеспечения целостности электропитания для инновационной технологии TSMC FINFLEX™ и процесса TSMC N4.

- В ноябре 2021 года компания ARBURG GmbH + Co KG объявила о слиянии своих направлений аддитивного производства в рамках недавно созданной дочерней компании ARBURGadditive GmbH + Co KG. Это развитие помогло компании расширить свой бизнес в области аддитивного производства.

- В мае 2022 года EOS и Sauber Technologies подписали трехлетнее партнерство в области аддитивных технологий производства на Гран-при Формулы (F1) в Барселоне, Испания. Это развитие помогло компании создать репутацию

- В ноябре 2022 года 3D Systems и ALM объявили о подписании соглашения о партнерстве с целью расширения доступа к ведущим в отрасли материалам для 3D-печати. ALM добавит материал DuraForm® PAx от 3D Systems в свое портфолио, предоставив своим клиентам доступ к уникальному сополимеру, специально разработанному для использования с доступными технологиями селективного лазерного спекания (SLS)

Региональный анализ

Географически в отчете о рынке аддитивного производства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе рассматриваются следующие страны: США, Канада, Мексика, Германия, Великобритания, Италия, Франция, Испания, Россия, Швейцария, Турция, Бельгия, Нидерланды, остальные страны Европы, Япония, Китай, Южная Корея, Индия, Сингапур, Таиланд, Индонезия, Малайзия, Филиппины, Австралия и Новая Зеландия, а также остальные страны Азиатско-Тихоокеанского региона.

Согласно анализу Data Bridge Market Research:

Северная Америка является доминирующим регионом на рынке аддитивного производства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

Предполагается, что Северная Америка будет доминировать на рынке аддитивного производства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе благодаря увеличению государственного финансирования для развития аддитивного производства в регионе.

Европа является самым быстрорастущим регионом на рынке аддитивного производства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

Европа, по оценкам, является самым быстрорастущим регионом из-за растущего спроса на легкие компоненты со стороны автомобильной и аэрокосмической промышленности в регионе.

Более подробную информацию об отчете о рынке аддитивного производства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе можно получить здесь – https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market