В автомобильной промышленности основной проблемой для окружающей среды является высокий расход топлива и выбросы парниковых газов. Международный институт алюминия, Великобритания заявил, что мы можем экономить энергию и сокращать выбросы парниковых газов, снижая вес материала. Другими словами, было сказано, что снижение веса транспортных средств является наилучшим возможным способом увеличить спрос на легкие материалы.

Легкие материалы ускоряют более легкий объект с меньшими затратами энергии по сравнению с более тяжелым, а также дополнительно помогают повысить эффективность транспортного средства. С использованием легких материалов автомобили могут контролировать уровень выбросов, обеспечивать безопасность и интегрированную электронную систему без увеличения веса транспортного средства. Кроме того, это также помогает поддерживать постоянный электрический диапазон подключаемых транспортных средств.

Доступ к полному отчету: https://www.databridgemarketresearch.com/reports/north-america-and-mena-aluminum-casting-market

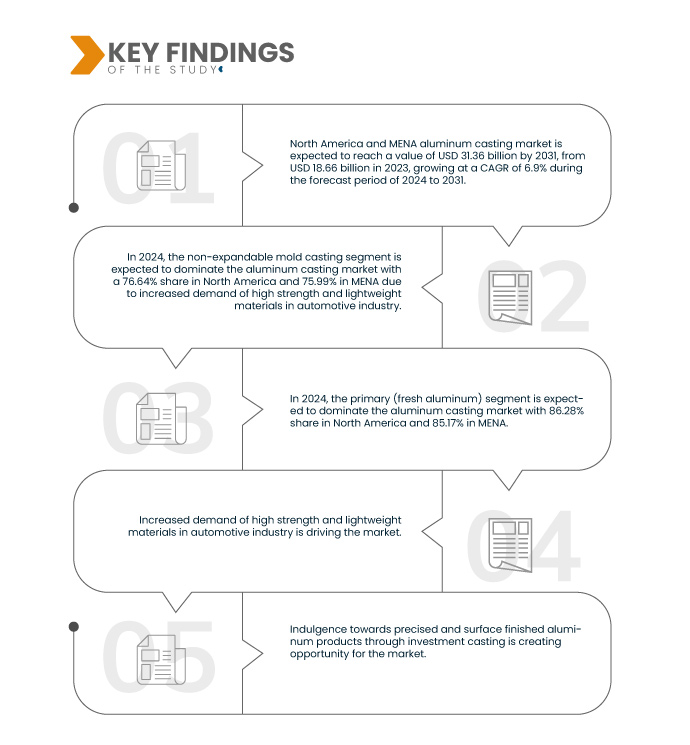

По данным исследования рынка Data Bridge, ожидается, что объем рынка алюминиевого литья в Северной Америке и странах Ближнего Востока и Северной Африки к 2031 году достигнет 31,36 млрд долларов США по сравнению с 18,66 млрд долларов США в 2023 году, а среднегодовой темп роста составит 6,9% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Растущее использование алюминиевого металла в связи с растущим спросом на системы отопления, вентиляции и кондиционирования воздуха в коммерческих зданиях

В коммерческих зданиях существуют различные виды систем отопления, вентиляции и кондиционирования воздуха (HVAC) с несколькими блоками и спринклерными системами. Система полностью зависит от использования здания и потребности в контроле температуры. Лучшая система HVAC в коммерческих зданиях зависит от различных факторов, включая энергоэффективность, возможности эксплуатации и обслуживания, погодные условия и другие факторы.

Категории HVAC обычно включают в себя тепловые насосы, системы VRF или VRV, фанкойлы и воздуходувные змеевики, а также вытесняющую вентиляцию. Использование алюминия в системах HVAC очень быстро возросло, особенно в воздуховодах и фитингах зданий. Алюминиевый воздуховод — это способ прохода, который используется для перемещения воздуха по всему зданию. Алюминий используется, поскольку он обеспечивает высокое отношение прочности к весу, а также эта деталь очень легкая по своей природе, что позволяет расширять ее на большие расстояния без какой-либо поддержки.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторические годы

|

2022 (Можно настроить на 2016-2021)

|

Количественные единицы

|

Доход в млрд долларов США

|

Охваченные сегменты

|

Процесс (литье в нерасширяемые формы и литье в расширяемые формы), Источник (первичный (свежий алюминий) и вторичный (переработанный алюминий)), Конечный пользователь (автомобильная, промышленная, аэрокосмическая, электронная и электротехническая промышленность, строительство, бытовая техника , инженерные инструменты и другие)

|

Страны, охваченные

|

США, Канада, Мексика, ОАЭ, Саудовская Аравия, Египет, Израиль, Бахрейн, Катар, Оман, Кувейт, Алжир, Тунис, Ливия и остальные страны Ближнего Востока и Северной Африки

|

Охваченные участники рынка

|

Alcoa Corporation (США), Emirates Global Aluminium PJSC (ОАЭ), Pace Industries (США), Consolidated Metco, Inc. (США), Pyrotek (США), Dynacast (США), Martinrea Honsel (Германия), TOYOTA INDUSTRIES CORPORATION (Япония), Wagstaff Inc. (США), Ryobi Limited (Япония), TPi Arcade, LLC (США), Arconic (дочерняя компания Apollo) (США), LA ALUMINUM (США), Alcast Technologies Ltd (США), Rheocast Company (США), GIBBS (Германия), Modern Aluminum Castings Co., Inc. (США), Reliance Foundry Co. Ltd. (Канада), Pacific Die Casting Corp. (США), Cast Aluminium Industries (ОАЭ), Vair Aluminum (КСА), Alico Industries Company Limited (ОАЭ), Dammam Central Casting Foundry (Саудовская Аравия), Alumisr (Египет), Sun Metal Group (ОАЭ), OAC (Оман), Capital Middle East LLC (ОАЭ) и Rigid Metal & Wood Industries LLC (ОАЭ) и другие

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Рынок литья алюминия в Северной Америке и странах Ближнего Востока и Северной Африки подразделяется на три основных сегмента, которые основаны на процессе, источнике и конечном потребителе.

- На основе технологического процесса рынок литья алюминия в Северной Америке и странах Ближнего Востока и Северной Африки сегментируется на литье в многоразовые формы и литье в многоразовые формы.

Ожидается, что в 2024 году сегмент литья в нерасширяющиеся формы будет доминировать на рынке литья алюминия в Северной Америке и странах Ближнего Востока и Северной Африки.

Ожидается, что в 2024 году сегмент литья в нерасширяющиеся формы будет доминировать на рынке литья алюминия в Северной Америке и странах Ближнего Востока и Северной Африки с долей 76,64% в Северной Америке и 75,99% в странах Ближнего Востока и Северной Африки из-за возросшего спроса на высокопрочные и легкие материалы в автомобильной промышленности.

- На основе источника рынок литья алюминия в Северной Америке и MENA сегментируется на первичный (свежий алюминий) и вторичный (переработанный алюминий). Ожидается, что в 2024 году первичный сегмент (свежий алюминий) будет доминировать на рынке литья алюминия в Северной Америке и MENA с долей 86,28% в Северной Америке и 85,17% в MENA

- По конечному потребителю рынок литья алюминия в Северной Америке и странах Ближнего Востока и Северной Африки сегментируется на следующие отрасли: автомобилестроение, промышленность, авиакосмическая промышленность, электроника и электротехника, строительство, бытовая техника, инженерные инструменты и другие.

Ожидается, что в 2024 году автомобильный сегмент будет доминировать на рынке алюминиевого литья в Северной Америке и странах Ближнего Востока и Северной Африки.

Ожидается, что в 2024 году автомобильный сегмент будет доминировать на рынке алюминиевого литья в Северной Америке и странах Ближнего Востока и Северной Африки с долей 42,18% в Северной Америке и 35,69% в странах Ближнего Востока и Северной Африки. Это обусловлено высоким спросом на легкие и прочные материалы в сочетании с растущей потребностью автомобильной промышленности в эффективном производстве и экономичных характеристиках.

Основные игроки

Компания Data Bridge Market Research анализирует Alcoa Corporation (США), Martinrea Honsel (дочерняя компания Martinrea International Inc.) (Германия), Emirates Global Aluminium PJSC (ОАЭ), Pace Industries (США) и Dynacast (США) как основных игроков, работающих на рынке литья алюминия в Северной Америке.

Компания Data Bridge Market Research анализирует Emirates Global Aluminium PJSC (ОАЭ), Alcoa Corporation (США), Dynacast (США), Vair Aluminum (Кооператив Саудовской Аравии) и Alico Industries Company Limited (ОАЭ) как основных игроков, работающих на рынке литья алюминия в странах Ближнего Востока и Северной Африки.

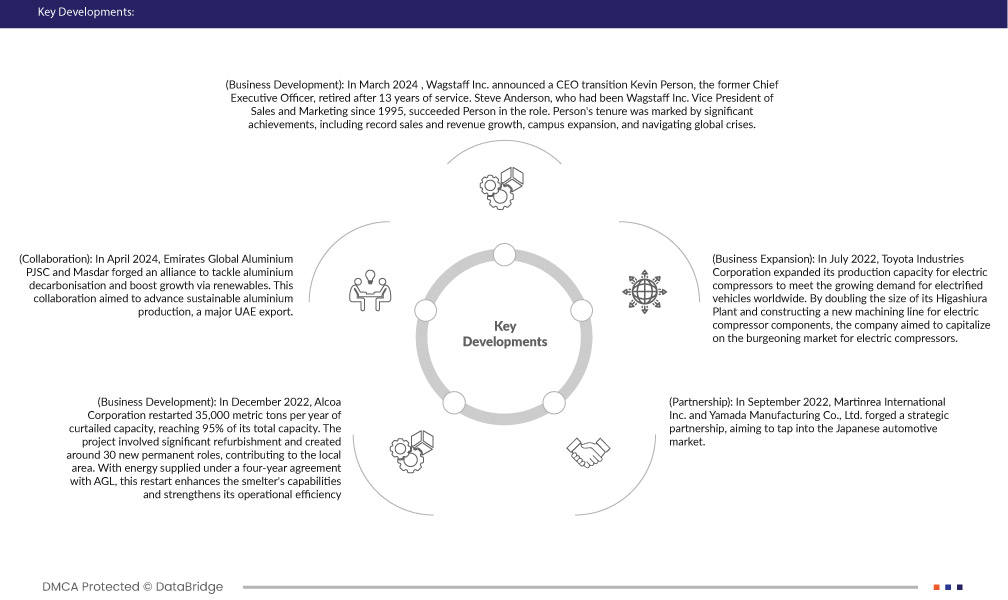

- В марте 2024 года Wagstaff Inc. объявила о смене генерального директора Кевин Персон, бывший генеральный директор, ушел на пенсию после 13 лет службы. Стив Андерсон, который был вице-президентом Wagstaff Inc. по продажам и маркетингу с 1995 года, сменил Персона на этом посту. Срок полномочий Персона был отмечен значительными достижениями, включая рекордный рост продаж и доходов, расширение кампуса и преодоление глобальных кризисов. Эти изменения обеспечили Wagstaff Inc. дальнейший успех и рост под руководством способных лидеров.

- В августе 2023 года корпорация Alcoa подписала новое девятилетнее соглашение с AGL Energy Limited, гарантируя поставку 300 мегаватт электроэнергии для алюминиевого завода в Портленде с 1 июля 2026 года. Это соглашение, покрывающее половину энергетических потребностей завода, обеспечивает стабильность его будущих операций, принося пользу его рабочей силе из более чем 760 сотрудников и подрядчиков. Сосредоточившись на возобновляемых источниках энергии, Alcoa стремится к дальнейшему сокращению выбросов углерода, что соответствует ее долгосрочным целям устойчивого развития.

- В декабре 2022 года корпорация Alcoa возобновила выпуск 35 000 метрических тонн в год сокращенной мощности, достигнув 95% от общей мощности. Проект включал значительную реконструкцию и создал около 30 новых постоянных рабочих мест, что внесло вклад в местный район. Благодаря поставке энергии по четырехлетнему соглашению с AGL этот перезапуск расширяет возможности плавильного завода и повышает его эксплуатационную эффективность

- В сентябре 2022 года корпорация Alcoa представила низкоуглеродную продукцию и инновации на выставке ALUMINIUM 2022, подтвердив свою приверженность устойчивому развитию и предложив передовые решения клиентам из разных отраслей. Это подчеркивает лидерство Alcoa в устойчивом производстве алюминия и укрепляет ее позиции на рынке

- В июле 2022 года корпорация Toyota Industries расширила свои производственные мощности по производству электрических компрессоров, чтобы удовлетворить растущий спрос на электрифицированные автомобили во всем мире. Удвоив размер своего завода в Хигасиуре и построив новую линию обработки для компонентов электрических компрессоров, компания поставила себе целью извлечь выгоду из растущего рынка электрических компрессоров. Это расширение может потенциально привести к увеличению заказов и деловых возможностей для подразделения литья алюминия Toyota Industries, поддерживая его рост и присутствие на рынке автомобильной промышленности.

Региональный анализ

Географически в отчете о рынке литья алюминия в Северной Америке и странах Ближнего Востока и Северной Африки представлены следующие страны: США, Канада, Мексика, ОАЭ, Саудовская Аравия, Египет, Израиль, Бахрейн, Катар, Оман, Кувейт, Алжир, Тунис, Ливия, а также остальные страны Ближнего Востока и Северной Африки.

Согласно анализу Data Bridge Market Research:

Ожидается, что Северная Америка станет доминирующим и самым быстрорастущим регионом на рынке литья алюминия в Северной Америке и странах Ближнего Востока и Северной Африки.

Ожидается, что Северная Америка станет доминирующим и наиболее быстрорастущим регионом на рынке литья алюминия благодаря передовым технологиям, надежной инфраструктуре и высокому спросу со стороны автомобильной и аэрокосмической отраслей.

Более подробную информацию об отчете о рынке литья алюминия в Северной Америке и странах Ближнего Востока и Северной Африки можно получить здесь – https://www.databridgemarketresearch.com/reports/north-america-and-mena-aluminum-casting-market