Минимально инвазивная хирургия включает хирургическую процедуру, выполняемую с мелкими разрезами на теле. Операции включают, среди прочего, замену суставов, артроскопическое восстановление спортивных травм и микроскопическое лечение сложных заболеваний опорно-двигательного аппарата. Преимущества минимально инвазивной хирургии включают короткое время восстановления, низкий риск заражения, меньшее кровотечение, небольшие шрамы и более короткое пребывание в больнице.

Минимально инвазивные методы дают множество преимуществ, в том числе более короткое пребывание в больнице, более быстрые периоды восстановления, меньший дискомфорт после операции и снижение вероятности возникновения проблем, которые отдаются предпочтение пациентам и медицинским работникам в этом районе в качестве альтернативы открытым хирургическим процедурам. Спрос на ортопедические имплантаты, которые работают с использованием минимально инвазивных методов, таких как имплантаты меньшего размера, специализированные хирургические методы и инструменты, обусловлен переходом к процедурам MIS. Таким образом, ожидается, что ориентация на внедрение минимально инвазивной хирургии станет драйвером роста рынка.

Доступ к полному отчету @https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market

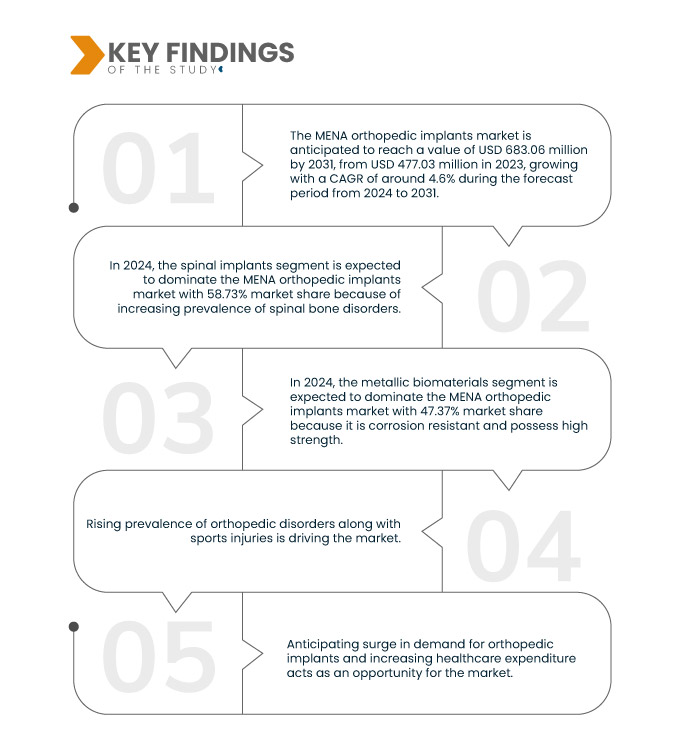

Исследование рынка Data Bridge показывает, что Рынок ортопедических имплантатов MENA ожидается, что к 2031 году он достигнет 683,06 млн долларов США с 477,03 млн долларов США в 2023 году, а среднегодовой темп роста составит 4,6% в прогнозируемый период с 2024 по 2031 год.

Ключевые результаты исследования

Рост распространенности ортопедических заболеваний наряду со спортивными травмами

Существует растущая потребность в ортопедических имплантатах для лечения скелетно-мышечных проблем, таких как нарушения опорно-двигательного аппарата (СНС), мышечные боли и других. Поскольку старение населения, малоподвижный образ жизни и рост занятий спортом способствуют увеличению заболеваемости ортопедическими расстройствами. Потребность в ортопедическом лечении обусловлена серьезными травмами, такими как переломы и разрывы связок в результате занятий спортом, а также хроническими заболеваниями, такими как остеоартрит и остеопороз. Травмы, связанные со спортом, становятся все более распространенными. При этих травмах часто необходимы ортопедические имплантаты и хирургические процедуры для стабилизации суставов, восстановления связок и лечения переломов. В результате ожидается значительный рост потребности в ортопедических имплантатах, совместимых с операциями спортивной медицины.

Острая необходимость в ортопедической терапии подчеркивается растущей распространенностью таких заболеваний, как остеоартрит, остеопороз и травмы опорно-двигательного аппарата, которые еще больше усугубляются изменениями в демографии и образе жизни. Кроме того, более активное участие населения региона в занятиях спортом и физической активностью привело к увеличению количества спортивных травм, что обусловило необходимость использования ортопедических имплантатов и хирургических процедур для лечения заболеваний. перелом восстановление, восстановление связок и стабилизация суставов. Таким образом, ожидается, что растущая распространенность ортопедических нарушений наряду со спортивными травмами станет драйвером роста рынка.

Объем отчета и сегментация рынка

|

Отчет по метрике

|

Подробности

|

|

Прогнозный период

|

2024–2031 гг.

|

|

Базисный год

|

2023 год

|

|

Исторические годы

|

2022 г. (настраивается на 2016–2021 гг.)

|

|

Количественные единицы

|

Выручка в миллионах долларов США

|

|

Охваченные сегменты

|

Продукция (спинальные имплантаты и травматологические имплантаты), биоматериалы (металлические биоматериалы, полимерные биоматериалы, Керамика Биоматериалы, природные биоматериалы и другие), режим (открытая хирургия и минимально инвазивная хирургия (MIS)), тип устройства (устройства внутренней фиксации и устройства внешней фиксации), применение (перелом позвоночника, замена бедра, замена коленного сустава, замена плеча, перелом шеи и другие), конечный пользователь (больницы, амбулаторные центры, специализированные клиники, ортопедические центры и другие), канал сбыта (прямой тендер, розничная продажа и другие)

|

|

Охваченные страны

|

Саудовская Аравия, ОАЭ, Египет, Катар, Кувейт, Оман и Бахрейн.

|

|

Охваченные игроки рынка

|

Stryker (США), Arthrex Inc. (Германия), CONMED Corporation (США), B. Braun SE (Германия), Globus Medical (США), Auxein (США), Matrix Meditec (Индия), Medtronic (США), Norm Medical (Турция) и Ортомед (Египет) среди других.

|

|

Точки данных, включенные в отчет

|

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают глубокий экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен, и нормативная база

|

Сегментный анализ

Рынок ортопедических имплантатов MENA разделен на семь заметных сегментов в зависимости от продуктов, биоматериала, режима, типа устройства, применения, конечного пользователя и канала распространения.

- В зависимости от продукции рынок сегментирован на спинальные имплантаты и травматические имплантаты.

Ожидается, что в 2024 году сегмент спинальных имплантатов будет доминировать на рынке ортопедических имплантатов MENA.

Ожидается, что в 2024 году сегмент спинальных имплантатов будет доминировать на рынке с долей рынка 58,73% из-за растущей распространенности ортопедических заболеваний.

- На основе биоматериалрынок сегментирован на металлические биоматериалы, полимерные биоматериалы, керамические биоматериалы, природные биоматериалы и другие.

Ожидается, что в 2024 году сегмент металлических биоматериалов будет доминировать на рынке ортопедических имплантатов MENA.

Ожидается, что в 2024 году сегмент металлических биоматериалов будет доминировать на рынке с долей рынка 47,37% из-за растущего внимания к минимально инвазивной хирургии.

- В зависимости от метода рынок сегментирован на открытую хирургию и минимально инвазивную хирургию (MIS). Ожидается, что в 2024 году сегмент открытой хирургии будет доминировать на рынке с долей рынка 67,01%.

- В зависимости от типа устройства рынок подразделяется на устройства внутренней фиксации и устройства внешней фиксации. Ожидается, что в 2024 году сегмент устройств внутренней фиксации будет доминировать на рынке с долей рынка 62,82%.

- В зависимости от области применения рынок сегментирован на переломы позвоночника, замену тазобедренного сустава, замену коленного сустава, замену плеча, перелом шеи и другие. Ожидается, что в 2024 году сегмент переломов позвоночника будет доминировать на рынке с долей рынка 30,74%.

- В зависимости от конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры, специализированные клиники, ортопедические центры и другие. Ожидается, что в 2024 году сегмент больниц будет доминировать на рынке с долей рынка 47,60%.

- По каналу сбыта рынок сегментируется на прямые торги, розничные продажи и другие. Ожидается, что в 2024 году сегмент прямых тендеров будет доминировать на рынке с долей рынка 64,28%.

Основные игроки

Data Bridge Market Research анализирует Stryker (США), Arthrex Inc. (Германия), CONMED Corporation (США), B. Braun SE (Германия), Globus Medical (США) как основные компании, работающие на рынке ортопедических имплантатов MENA.

Развитие рынка

- В феврале 2024 года компания Auxein Medical, производитель и экспортер ортопедических имплантатов, продемонстрирует свои последние инновации в области медицинских технологий на выставке Arab Health, которая пройдет во Всемирном торговом центре с 29 января по 1 февраля. Компания представляет новые продукты в категориях «Травма» и «Артроскопия», а также широкий ассортимент современных ортопедических имплантатов на стенде CC99 в вестибюле. Участие в выставке Arab Health и демонстрация новых продуктов повысят узнаваемость бренда Auxein Medical и привлекут потенциальных клиентов, что приведет к увеличению продаж и расширению рынка.

- В январе 2024 года компания Arthrex, Inc. запустила новый портал под названием TheNanoExperience.com, ориентированный на пациентов, на котором освещаются научные данные и преимущества наноартроскопии, инновационного минимально инвазивного ортопедического метода, который может обеспечить быстрое восстановление активности и уменьшение дискомфорта. Хирурги могут диагностировать и лечить ортопедические травмы различных суставов, особенно мелких суставов, таких как локтевой, запястный и голеностопный. Они также могут использовать наноартроскопию при травмах или артрите колен и плеч. Эти процедуры становятся возможными благодаря крошечной высококачественной камере на кончике игольчатого устройства, а также другим миниатюрным артроскопическим инструментам.

- В декабре 2023 года Stryker объявила о завершении юридически обязывающего предложения компании Menix о приобретении SERF SAS. Компания SERF SAS хорошо известна среди медицинских работников во всем мире своими достижениями в области тазобедренных имплантатов, в том числе созданием первой чашки Dual Mobility Cup. Благодаря этому приобретению Stryker сможет предложить улучшенные услуги более широкому кругу пациентов и расширить свой глобальный портфель операций по замене суставов.

- В декабре 2023 года компания B. Braun SE представила устройство доступа CARESITE Micro Luer, призванное свести к минимуму воздействие опасных химических веществ и снизить риск заражения. Это нововведение призвано повысить безопасность внутривенного доступа как для пациентов, так и для медицинских работников. Это укрепит позиции B. Braun на рынке, предложив более безопасное решение для внутривенного доступа, привлекая новых клиентов и укрепляя ее репутацию в области инноваций и безопасности.

- В сентябре 2023 года Globus Medical, Inc., известная компания по производству решений для опорно-двигательного аппарата, объявила о своей приверженности EUROSPINE, продлив свое серебряное спонсорство и подтвердив свое участие в EUROSPINE 2023. Продолжающееся партнерство и спонсорство с EUROSPINE повысят известность и репутацию Globus. Medical, Inc. в сообществе хирургов позвоночника, что потенциально приведет к повышению узнаваемости бренда и возможностям для бизнеса.

Географический анализ

Географически в отчет о рынке ортопедических имплантатов MENA входят Саудовская Аравия, ОАЭ, Египет, Катар, Кувейт, Оман и Бахрейн.

Согласно анализу исследования рынка Data Bridge:

Ожидается, что Саудовская Аравия станет доминирующей и наиболее быстрорастущей страной в мире. Рынок ортопедических имплантатов MENA

Ожидается, что Саудовская Аравия будет доминировать на рынке ортопедических имплантатов из-за растущих расходов на здравоохранение. Кроме того, ожидается, что это будет самая быстрорастущая страна, поскольку правительство инвестирует в научно-исследовательскую деятельность и растущую распространенность ортопедических расстройств.

Для получения более подробной информации об отчете о рынке ортопедических имплантатов MENA нажмите здесь –https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market