Ортопедические имплантаты, включая зубные имплантаты, являются важнейшими медицинскими устройствами. Они восстанавливают подвижность и качество жизни пациентов, страдающих от проблем с суставами, переломов или потери зубов. Эти имплантаты изготовлены из биосовместимых материалов, которые интегрируются с тканями организма, обеспечивая стабильность и долговечность. Они используются в ортопедических операциях, таких как замена суставов и фиксация переломов. Зубные имплантаты обеспечивают долгосрочное решение проблемы отсутствия зубов, улучшая функцию полости рта и эстетику. В целом, ортопедические имплантаты значительно улучшают самочувствие пациентов, восстанавливая физическую подвижность и здоровье зубов.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/mena-and-gcc-orthopedic-implants-cluding-dental-implants-market

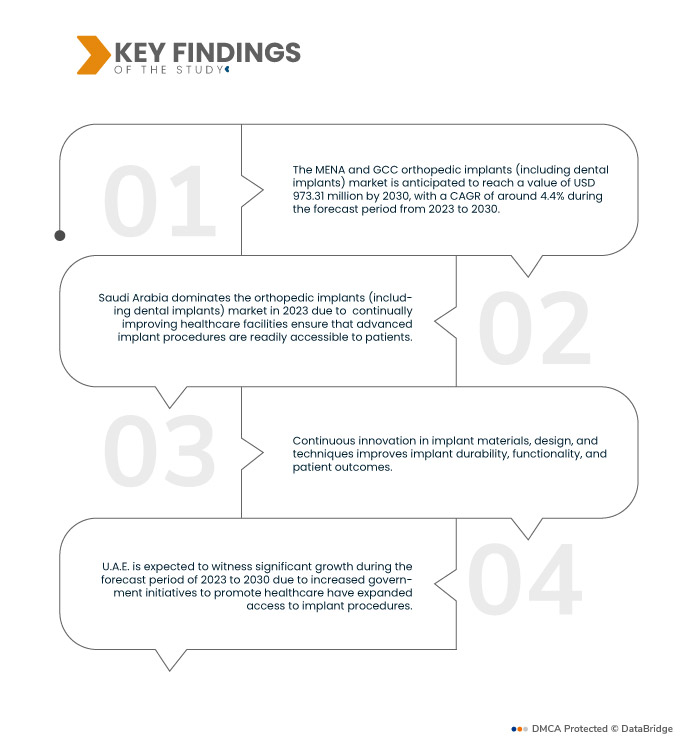

Data Bridge Market Research анализирует, что рынок ортопедических имплантатов (включая дентальные имплантаты) MENA и GCC оценивается в 689,67 млн долларов США в 2022 году и, как ожидается, достигнет 973,31 млн долларов США к 2030 году, регистрируя среднегодовой темп роста в 4,4% в прогнозируемый период с 2023 по 2030 год. Стареющее население испытывает больше ортопедических и стоматологических проблем, таких как дегенерация суставов и потеря зубов. Эта демографическая тенденция подпитывает спрос на ортопедические и дентальные имплантаты как эффективные решения для решения этих возрастных проблем со здоровьем, стимулируя рост рынка имплантатов.

Основные выводы исследования

Ожидается, что осведомленность о здоровье зубов будет способствовать росту рынка

Повышение осведомленности о здоровье зубов и преимуществах зубных имплантатов как прочного варианта замены зубов является существенным драйвером на рынке. Пациенты ищут долгосрочные решения, которые имитируют естественные зубы и улучшают общее состояние полости рта. Эта осведомленность побуждает больше людей рассматривать зубные имплантаты вместо традиционных вариантов, таких как зубные протезы или мосты. В результате спрос на зубные имплантаты продолжает расти, поскольку пациенты ставят в приоритет благополучие своих зубов и качество жизни.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Продукция (реконструктивные замены суставов, спинальные имплантаты , травма и черепно-челюстно-лицевые имплантаты, дентальные имплантаты, ортобиологические изделия), тип устройств (устройства внутренней фиксации и устройства внешней фиксации), биоматериалы ( металлические биоматериалы , полимерные биоматериалы , керамические биоматериалы, натуральные биоматериалы и другие), процедуры (открытая хирургия и минимально инвазивная хирургия (МИХ)), конечный пользователь (больницы, амбулаторные центры, специализированные клиники, ортопедические центры и другие), собственность (государственная и частная)

|

Страны, охваченные

|

Саудовская Аравия, Кувейт, ОАЭ, Катар, Бахрейн и Оман

|

Охваченные участники рынка

|

3M (США), B. Braun Melsungen AG (Германия), Integra LifeSciences (США), Depuy Synthes (дочерняя компания JnJ) Inc. (США), Zimmer Biomet (США), Smith & Nephew plc (Великобритания), Medtronic (Ирландия), Stryker (США), Changzhou Waston Medical Appliance Co., Ltd. (США), Narang Medical Limited (Индия), WL Gore & Associates, Inc. (США), Arthrex, Inc. (США), GE HEALTHCARE (США), DJO, LLC (дочерняя компания Colfax Corporation) (Китай), curex (США), Samay Surgical (Индия), Dongguan Traumed Technology Co., Ltd. (Китай), Abou Hamela Group (Египет)

|

Данные, отраженные в отчете

|

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя глубокий экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок ортопедических имплантатов (включая дентальные имплантаты) в странах Ближнего Востока и Северной Африки и Совета сотрудничества арабских государств Персидского залива сегментирован по видам продукции, типу устройств, биоматериалу, процедурам, конечному пользователю и владельцу.

- На основе продуктов рынок ортопедических имплантатов (включая дентальные имплантаты) сегментируется на реконструктивные замены суставов, спинальные имплантаты, травматические и краниомаксиллофациальные имплантаты, дентальные имплантаты и ортобиотики. В 2023 году сегмент реконструктивных замен суставов будет доминировать на рынке ортопедических имплантатов (включая дентальные имплантаты) со среднегодовым темпом роста 5,1% в течение прогнозируемого периода с 2023 по 2030 год, поскольку увеличивается старение населения, а также распространенность заболеваний, связанных с суставами, таких как остеоартрит.

В 2023 году сегмент реконструктивного эндопротезирования суставов будет доминировать на рынке ортопедических имплантатов (включая дентальные имплантаты) со среднегодовым темпом роста 5,1% в прогнозируемый период с 2023 по 2030 год.

В 2023 году сегмент реконструктивной замены суставов будет доминировать на рынке ортопедических имплантатов (включая зубные имплантаты) с CAGR 5,1% в прогнозируемый период с 2023 по 2030 год, поскольку реконструктивная замена суставов, такая как замена тазобедренного и коленного суставов, предлагает эффективные решения для восстановления подвижности и облегчения боли. Технологические достижения привели к созданию прочных и инновационных конструкций имплантатов, улучшающих результаты лечения пациентов. Кроме того, эти процедуры стали более доступными благодаря улучшенным хирургическим методам и сокращению времени восстановления.

- На основе типа устройств рынок ортопедических имплантатов (включая зубные имплантаты) сегментируется на устройства внутренней фиксации и устройства внешней фиксации. В 2023 году сегмент устройств внутренней фиксации будет доминировать на рынке ортопедических имплантатов (включая зубные имплантаты) с CAGR 4,5% в прогнозируемый период с 2023 по 2030 год, поскольку эти устройства, включая винты, пластины и гвозди, имеют решающее значение для стабилизации переломов и облегчения заживления костей.

- На основе биоматериала рынок ортопедических имплантатов (включая дентальные имплантаты) сегментируется на металлические биоматериалы, полимерные биоматериалы, керамические биоматериалы, натуральные биоматериалы и другие. В 2023 году сегмент металлических биоматериалов будет доминировать на рынке ортопедических имплантатов (включая дентальные имплантаты) со среднегодовым темпом роста 4,7% в прогнозируемый период с 2023 по 2030 год, поскольку металлические биоматериалы, такие как титан и нержавеющая сталь, ценятся за свою прочность, долговечность и биосовместимость, что делает их идеальными для ортопедических имплантатов, таких как эндопротезы суставов и спинальные устройства.

- На основе процедур рынок ортопедических имплантатов (включая зубные имплантаты) сегментируется на открытую хирургию и минимально инвазивную хирургию (MIS). В 2023 году сегмент открытой хирургии будет доминировать на рынке ортопедических имплантатов (включая зубные имплантаты) с CAGR 4,5% в прогнозируемый период с 2023 по 2030 год, поскольку традиционные процедуры открытой хирургии обеспечивают прямую видимость и тактильную обратную связь для хирургов-ортопедов, что позволяет точно устанавливать имплантаты, особенно в сложных случаях.

- На основе конечного пользователя рынок ортопедических имплантатов (включая дентальные имплантаты) сегментируется на больницы, амбулаторные центры, специализированные клиники, ортопедические центры и другие. В 2023 году сегмент больниц будет доминировать на рынке ортопедических имплантатов (включая дентальные имплантаты) со среднегодовым темпом роста 4,8% в прогнозируемый период с 2023 по 2030 год, поскольку больницы служат основными центрами для хирургических процедур, включая ортопедические операции.

В 2023 году сегмент больниц будет доминировать на рынке ортопедических имплантатов (включая дентальные имплантаты) со среднегодовым темпом роста 4,8% в прогнозируемый период с 2023 по 2030 год.

В 2023 году сегмент больниц будет доминировать на рынке ортопедических имплантатов (включая зубные имплантаты) с CAGR 4,8% в прогнозируемый период с 2023 по 2030 год, поскольку они имеют доступ к передовому оборудованию, опытным хирургам и комплексным учреждениям по уходу за пациентами, что делает их предпочтительным выбором для сложных процедур ортопедической имплантации. Более того, больницы часто получают направления для специализированных ортопедических случаев, что еще больше укрепляет их доминирование на этом рынке. По мере того, как население мира стареет, а ортопедические проблемы становятся все более распространенными, спрос на процедуры ортопедической имплантации в больницах продолжает расти, укрепляя лидирующие позиции сегмента больниц в росте рынка.

- По признаку собственности рынок ортопедических имплантатов (включая дентальные имплантаты) сегментируется на государственный и частный. В 2023 году государственный сегмент будет доминировать на рынке ортопедических имплантатов (включая дентальные имплантаты) с CAGR 4,7% в прогнозируемый период с 2023 по 2030 год из-за его значительной роли в регулировании и финансировании систем здравоохранения.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке ортопедических имплантатов (включая дентальные имплантаты) в странах MENA и GCC: 3M (США), B. Braun Melsungen AG (Германия), Integra LifeSciences (США), Depuy Synthes (дочерняя компания JnJ) Inc. (США), Zimmer Biomet (США), Smith & Nephew plc (Великобритания), Medtronic (Ирландия), Stryker (США), Changzhou Waston Medical Appliance Co., Ltd. (США)

Развитие рынка

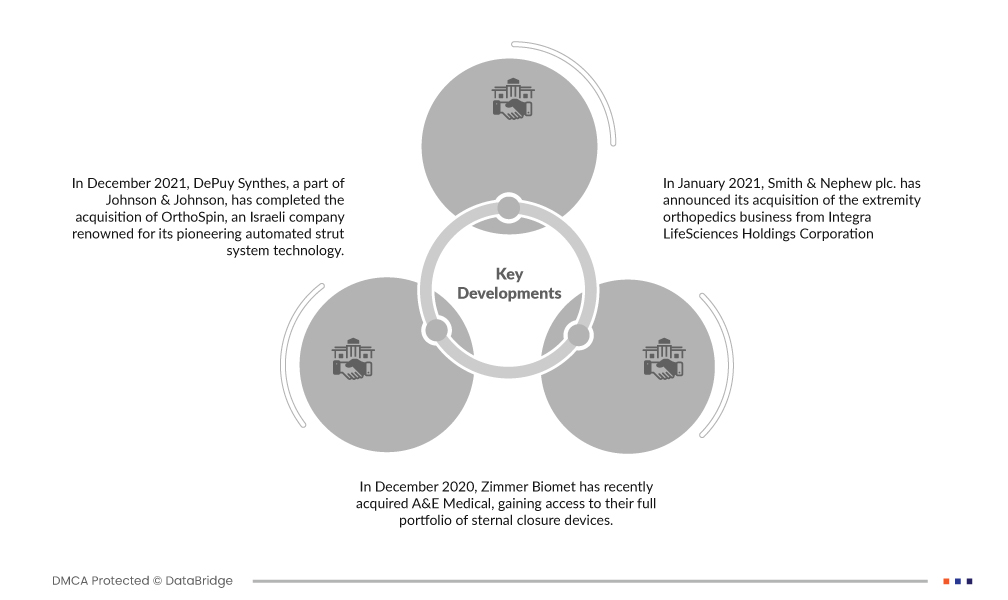

- В декабре 2021 года компания DePuy Synthes, часть Johnson & Johnson, завершила приобретение израильской компании OrthoSpin, известной своей новаторской технологией автоматизированных систем стойки. Эта инновационная система дополняет многоосевую систему коррекции MAXFRAME от DePuy Synthes, систему внешней кольцевой фиксации, расширяя возможности компании в сфере медицинских инноваций.

- В декабре 2020 года Zimmer Biomet недавно приобрела A&E Medical, получив доступ к их полному портфолио устройств для закрытия грудины. Это стратегическое приобретение значительно расширяет портфолио ортопедических имплантатов Zimmer Biomet, позиционируя компанию для увеличения продаж и повышения спроса на рынке. Ожидается, что этот шаг будет способствовать будущему росту доходов Zimmer Biomet.

- В январе 2021 года Smith & Nephew plc. объявила о приобретении бизнеса ортопедии конечностей у Integra LifeSciences Holdings Corporation. Этот стратегический шаг фактически расширил портфель продуктов компании.

Региональный анализ

Географически в отчете о рынке ортопедических имплантатов (включая дентальные имплантаты) стран MENA и GCC представлены следующие страны: Саудовская Аравия, Кувейт, ОАЭ, Катар, Бахрейн и Оман.

Согласно анализу Data Bridge Market Research:

Саудовская Аравия будет доминировать на рынке ортопедических имплантатов (включая дентальные имплантаты) в странах Ближнего Востока и Северной Африки и странах Персидского залива в прогнозируемый период 2023–2030 гг.

В 2023 году Саудовская Аравия будет доминировать на рынке ортопедических имплантатов (включая зубные имплантаты) стран MENA и GCC, поскольку сильное присутствие основных игроков отрасли стимулирует инновации и конкуренцию, повышая качество и разнообразие доступных имплантатов. Кроме того, исключительная инфраструктура здравоохранения в развитых регионах поддерживает бесперебойную интеграцию этих имплантатов. Наконец, значительное количество населения, сталкивающегося с травмами и операциями, особенно в стареющей демографической группе, способствует устойчивому росту рынка, поскольку имплантаты становятся жизненно важными решениями для восстановления подвижности и качества жизни.

Ожидается, что в ОАЭ будет наблюдаться значительный рост в прогнозируемый период с 2023 по 2030 год.

Ожидается , что в 2023 году ОАЭ станет свидетелем значительного роста, поскольку растущая осведомленность общественности о преимуществах имплантатов и передовых хирургических вариантах стимулировала спрос пациентов. В-третьих, большая и растущая численность населения в сочетании с растущей потребностью в качественном здравоохранении создала существенный рынок для этих передовых медицинских технологий. В целом, эти факторы объединяются, чтобы подпитывать расширение рынка ортопедических имплантатов в ответ на возросшую осведомленность и спрос в сфере здравоохранения.

Для получения более подробной информации об отчете по рынку ортопедических имплантатов (включая дентальные имплантаты) нажмите здесь – https://www.databridgemarketresearch.com/reports/mena-and-gcc-orthopedic-implants-cluding-dental-implants-market