По оценкам Стэнфордского центра детского здоровья, в 2019 году в США в спортивных и других развлекательных мероприятиях приняли участие около 30 миллионов детей. Кроме того, ежегодно в этой стране регистрируется около 3,5 миллионов травм, и около 75 000 детей в возрасте 14 лет и младше14 проходят лечение от спортивных травм. Такой высокий уровень участия детей в спортивных и других развлекательных мероприятиях, а также рост числа спортивных травм создают спрос на спортивную медицину и, как ожидается, будут способствовать росту рынка.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-sports-medicine-market

По данным Data Bridge Market Research, рынок спортивной медицины к 2029 году, как ожидается, достигнет 8,21 млрд долларов США по сравнению с 5,00 млрд долларов США в 2021 году, а среднегодовой темп роста составит 6,40% в прогнозируемый период с 2022 по 2029 год. Растущий спрос на имплантаты, изготовленные с помощью 3D-печати, вероятно, ускорит рост мирового рынка спортивной медицины.

Ожидается , что растущий приток спортсменов будет способствовать темпам роста рынка.

В различных профессиональных видах спорта наблюдается растущий приток спортсменов. Различные молодые люди с нетерпением ждут создания своего интереса к построению своей карьеры в любом виде спорта. Растущий приток спортсменов повысил их результативность в их спортивной деятельности. Таким образом, растущий приток спортсменов помог увеличить спрос на спортивную медицину. Кроме того, увеличение спортивных льгот и возможностей побуждает больше людей развивать свою карьеру в качестве спортивных профессионалов. Поскольку спортсменов становится все больше во всем мире, спрос на спортивную медицину также быстро растет для лечения травм спортсменов. В результате спрос на спортивную медицину увеличивается и в конечном итоге стимулирует рост рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (можно настроить на 2014-2019)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Продукция (продукция для реконструкции тела, продукция для поддержки и восстановления тела), применение (травмы колена, бедра, плеча и локтя, стопы и лодыжки, руки и запястья, спины и позвоночника, другие травмы), процедура (процедуры артроскопии колена, процедуры артроскопии тазобедренного сустава, процедуры артроскопии плеча и локтя, процедуры артроскопии стопы и голеностопного сустава, процедуры артроскопии кисти и запястья, другие), конечный пользователь (больницы, ортопедические клиники, амбулаторные хирургические центры, другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

Novartis AG (Швейцария), Wright Medical Group NV (США), Johnson & Johnson Services, Inc. (США), Arthrex Inc. (США), AlloSource (США), Braun Melsungen AG (Германия), Smith & Nephew plc (Германия), Zimmer Biomet (США), Össur (Исландия), Medtronic (Ирландия), Mueller Sports Medicine, Inc. (США), CONMED Corporation (США), Surgalign (США), Arthrex Inc. (США), AlloSource (США), Stryker (США), Hanger Inc., (США) и Otto Bock Healthcare Gumby (Германия)

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок спортивной медицины сегментирован по видам продукции, области применения, процедурам и конечным пользователям.

- По видам продукции мировой рынок спортивной медицины сегментируется на продукцию для реконструкции тела и продукцию для поддержки и восстановления организма.

Ожидается, что сегмент продукции для реконструкции тела будет доминировать на рынке спортивной медицины.

Ожидается, что сегмент продукции для реконструкции тела будет доминировать на мировом рынке спортивной медицины с долей рынка 54,20% из-за растущих случаев спортивных травм, поэтому спортсменам необходимо заботиться о своих частях тела во время занятий спортом.

- По области применения мировой рынок спортивной медицины сегментируется на травмы колена, бедра, плеча и локтя, стопы и лодыжки, руки и запястья, спины и позвоночника и другие травмы.

Ожидается, что сегмент коленного сустава будет доминировать на рынке спортивной медицины.

Ожидается, что сегмент коленного сустава будет доминировать на мировом рынке спортивной медицины с долей рынка 32,18% из-за увеличения количества разрывов связок и переломов колена, что приведет к росту применения коленного сустава на мировом рынке спортивной медицины во всем мире.

- На основе процедуры мировой рынок спортивной медицины сегментирован на процедуры артроскопии коленного сустава, процедуры артроскопии тазобедренного сустава, процедуры артроскопии плечевого и локтевого сустава, процедуры артроскопии стопы и голеностопного сустава, процедуры артроскопии кисти и запястья и др. Ожидается, что сегмент процедур артроскопии коленного сустава будет доминировать на мировом рынке спортивной медицины с долей рынка 34,90% из-за растущих заболеваний колена, что способствует увеличению спроса на артроскопические процедуры коленного сустава для лечения травм колена.

- На основе конечного потребителя глобальный рынок спортивной медицины сегментируется на больницы, ортопедические клиники, амбулаторные хирургические центры и т. д. Ожидается, что сегмент больниц будет доминировать на мировом рынке спортивной медицины с долей рынка 48,52% благодаря растущему использованию спортивной медицины в хирургических имплантатах, таких как запястье, колено, плечо и локоть, для лечения любых типов спортивных травм.

Основные игроки

Data Bridge Market Research признает следующие компании основными игроками на рынке спортивной медицины: Novartis AG (Швейцария), Wright Medical Group NV (США), Johnson & Johnson Services, Inc. (США), Arthrex Inc. (США), AlloSource (США), Braun Melsungen AG (Германия), Smith & Nephew plc (Германия), Zimmer Biomet (США), Össur (Исландия), Medtronic (Ирландия), Mueller Sports Medicine, Inc. (США), CONMED Corporation (США),

Развитие рынка

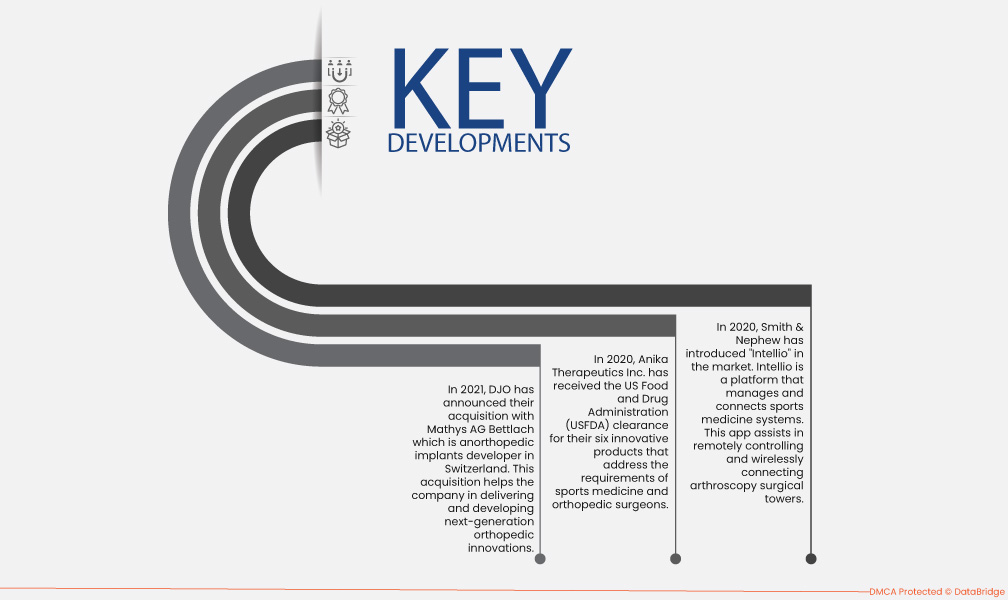

- В 2021 году DJO объявила о приобретении Mathys AG Bettlach, разработчика анортопедических имплантатов в Швейцарии. Это приобретение помогает компании в поставке и разработке ортопедических инноваций следующего поколения.

- В 2020 году компания Anika Therapeutics Inc. получила одобрение Управления по контролю за продуктами и лекарствами США (USFDA) на свои шесть инновационных продуктов, которые отвечают требованиям спортивной медицины и ортопедических хирургов. Эти продукты планируется вывести на рынок в предстоящий период.

- В 2020 году Smith & Nephew представила на рынке «Intellio». Intellio — это платформа, которая управляет и соединяет системы спортивной медицины. Это приложение помогает в удаленном управлении и беспроводном соединении артроскопических хирургических башен.

Региональный анализ

Географически в отчете о рынке спортивной медицины рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке спортивной медицины в прогнозируемый период с 2022 по 2029 год.

Северная Америка доминирует на рынке спортивной медицины благодаря сильной базе медицинских учреждений в сочетании с сильным присутствием основных игроков рынка в этом регионе. Более того, растущая правительственная инициатива по поощрению спортсменов к занятиям любым видом спорта, рост числа спортивных травм и увеличение числа исследовательских мероприятий являются некоторыми из других важных факторов, которые будут и дальше стимулировать рост рынка в этом регионе.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке спортивной медицины в прогнозируемый период с 2022 по 2029 год.

Ожидается, что Азиатско-Тихоокеанский регион будет расти в прогнозируемый период с 2022 по 2029 год из-за роста правительственных инициатив по повышению осведомленности о спорте и роста медицинского туризма в этом регионе. Кроме того, наличие огромных неиспользованных рынков, растущий приток новых методов лечения и продуктов благодаря активному участию правительства являются некоторыми из других основных факторов, которые будут и дальше стимулировать рост рынка в этом регионе.

Для получения более подробной информации об отчете о рынке спортивной медицины нажмите здесь – https://www.databridgemarketresearch.com/reports/global-sports-medicine-market