По данным Всемирной организации здравоохранения (ВОЗ), более 15 миллионов младенцев рождаются преждевременно каждый год, более 1 миллиона умирают из-за осложнений преждевременных родов. Одной из самых сложных задач является мониторинг новорожденных. Разработка более совершенных устройств остается важной для контроля проблем со здоровьем новорожденных. Производители вкладывают значительные средства, чтобы удовлетворить растущий спрос на оборудование для интенсивной терапии новорожденных, в частности, на устройства терморегуляции.

Полный отчет доступен по адресу https://www.databridgemarketresearch.com/reports/global-critical-care-equipment-market

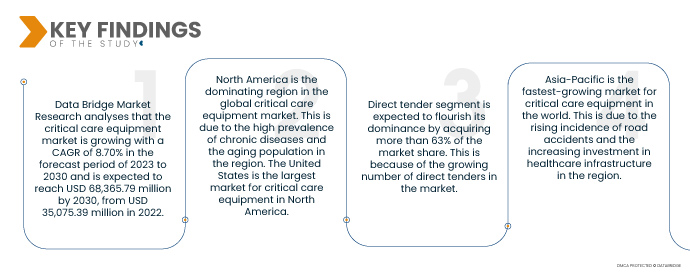

Data Bridge Market Research анализирует, что рынок оборудования для интенсивной терапии растет со среднегодовым темпом роста 8,70% в прогнозируемый период с 2023 по 2030 год и, как ожидается, достигнет 68 365,79 млн долларов США к 2030 году по сравнению с 35 075,39 млн долларов США в 2022 году. Поскольку люди все больше осознают важность интенсивной терапии, они с большей вероятностью будут обращаться за лечением состояний интенсивной терапии. Это приводит к увеличению спроса на оборудование для интенсивной терапии. В некоторых странах была улучшена политика возмещения расходов на оборудование для интенсивной терапии. Это сделало покупку оборудования для интенсивной терапии более доступной для больниц и других поставщиков медицинских услуг. Правительства и частные инвесторы увеличивают свои инвестиции в здравоохранение. Эти инвестиции используются для улучшения инфраструктуры здравоохранения, включая доступность оборудования для интенсивной терапии.

Ожидается , что растущая распространенность хронических заболеваний будет способствовать темпам роста рынка.

Во всем мире растет число хронических заболеваний, таких как болезни сердца, рак и диабет. Эти заболевания могут привести к критическим состояниям, таким как дыхательная недостаточность и сепсис. По мере увеличения распространенности хронических заболеваний растет и спрос на оборудование для интенсивной терапии. Население мира стареет, и это приводит к увеличению числа пожилых людей, которым требуется интенсивная терапия. Пожилые люди чаще сталкиваются с критическими состояниями, чем молодые, из-за их ослабленной иммунной системы и других проблем со здоровьем. Разрабатываются новые технологии, которые делают интенсивную терапию более эффективной и действенной. Например, новые аппараты искусственной вентиляции легких могут обеспечить более точную вентиляцию, а новые устройства мониторинга могут более точно отслеживать жизненные показатели пациентов. Эти достижения в области технологий стимулируют спрос на оборудование для интенсивной терапии.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Тип продукта (терапевтические устройства, устройства для мониторинга состояния пациентов, диагностические устройства, блоки и системы интенсивной терапии и другие устройства), группа пациентов (неонатальные, педиатрические, взрослые и гериатрические), конечный пользователь (больницы, специализированные клиники, амбулаторные хирургические центры и другие), канал распространения (прямые тендеры, розничные продажи, сторонняя дистрибуция и другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

Koninklijke Philips NV (Нидерланды), General Electric (США), Integra Life Sciences Corporation (США), Edwards Lifesciences Corporation (США), Getinge AB (Швеция), HEYER Medical AG (Германия), B. Braun Melsungen AG (Германия), Drägerwerk AG and Co. KGaA (Германия), Medtronic (Ирландия), Fresenius SE and Co. KGaA (Германия), Smiths Medical, Inc. (США), NIHON KOHDEN CORPORATION. (Япония), MAQUET Holding BV and Co. KG (Германия), Aeonmed (Китай), Shenzhen Mindray Bio-Medical Electronics Co. (Китай), Asahi Kasei Corporation. (Япония), Fisher and Paykel Healthcare Limited (Новая Зеландия), Löwenstein Medical UK Ltd. (Великобритания), Hamilton Medical (Швейцария), Baxter (США)

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

|

Анализ сегмента:

Рынок оборудования для интенсивной терапии делится на четыре сегмента в зависимости от типа продукта, численности пациентов, конечных пользователей и канала сбыта.

- На основе типа продукта рынок оборудования для интенсивной терапии сегментируется на терапевтические устройства, устройства для мониторинга пациентов, диагностические устройства, блоки и системы интенсивной терапии и др. Ожидается, что сегмент терапевтических устройств будет доминировать на рынке с долей рынка 39,06% из-за роста хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и заболевания почек, среди прочего, что приводит к увеличению числа пациентов, направляемых в отделения интенсивной терапии, и обусловливает использование большего количества терапевтических устройств.

- На основе популяции пациентов рынок оборудования для интенсивной терапии сегментируется на неонатальное, педиатрическое, взрослое и гериатрическое. Ожидается, что неонатальный сегмент будет доминировать на рынке с долей рынка 41,06% из-за цифровизации оборудования по всему миру, которая, как ожидается, будет стимулировать рост рынка оборудования для интенсивной терапии.

- На основе конечного пользователя рынок сегментирован на больницы, специализированные клиники, амбулаторные хирургические центры и др. Ожидается, что больничный сегмент будет доминировать на рынке с долей рынка 51,02% из-за роста численности гериатрического населения.

Больница будет доминировать в сегменте конечного пользователя на мировом рынке оборудования для интенсивной терапии.

Ожидается, что сегмент больниц будет процветать, приобретая более 51% доли рынка. Это связано с ростом и расширением отрасли здравоохранения и растущим спросом на интенсивную терапию со стороны гериатрической базы населения.

- На основе канала сбыта рынок сегментируется на прямые тендеры, дистрибуцию третьими лицами, розничные продажи и др. Ожидается, что сегмент прямых тендеров будет доминировать на рынке с долей рынка 62,54% из-за увеличения числа пациентов, поступающих в отделения интенсивной терапии и отделения интенсивной терапии новорожденных из-за роста хронических заболеваний.

Прямой тендер будет доминировать в сегменте каналов дистрибуции на мировом рынке оборудования для интенсивной терапии

Ожидается, что сегмент прямых тендеров будет процветать, приобретая более 63% доли рынка. Это связано с растущим числом прямых тендеров на рынке.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве основных игроков рынка: Koninklijke Philips NV (Нидерланды), General Electric (США), Integra Life Sciences Corporation (США), Edwards Lifesciences Corporation (США), Getinge AB (Швеция), HEYER Medical AG (Германия), B. Braun Melsungen AG (Германия), Drägerwerk AG and Co. KGaA (Германия), Medtronic (Ирландия), Fresenius SE and Co. KGaA (Германия), Smiths Medical, Inc. (США), NIHON KOHDEN CORPORATION. (Япония), MAQUET Holding BV and Co. KG (Германия), Aeonmed (Китай), Shenzhen Mindray Bio-Medical Electronics Co. (Китай), Asahi Kasei Corporation. (Япония), Fisher and Paykel Healthcare Limited (Новая Зеландия), Löwenstein Medical UK Ltd. (Великобритания), Hamilton Medical (Швейцария), Baxter (США).

Развитие рынка

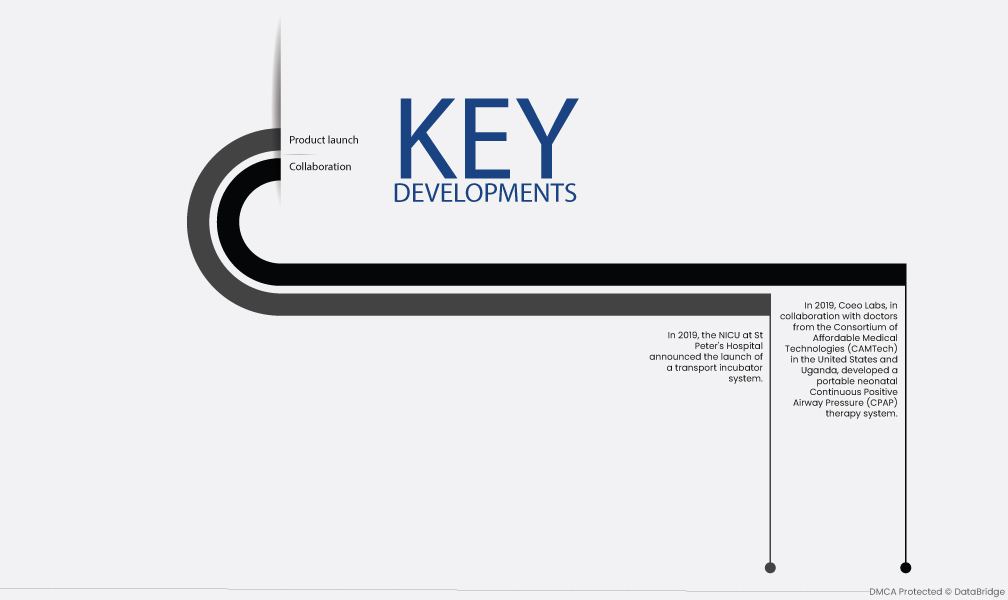

- В 2019 году компания Coeo Labs в сотрудничестве с врачами из Консорциума доступных медицинских технологий (CAMTech) в США и Уганде разработала портативную систему терапии новорожденных постоянным положительным давлением в дыхательных путях (CPAP). Портативный CPAP предназначен для оказания респираторной поддержки новорожденным с респираторным дистресс-синдромом (RDS) во время транспортировки. RDS — распространенное нарушение дыхания у недоношенных детей. Оно возникает, когда легкие не полностью развиты и не могут нормально расширяться. Это может привести к дыхательной недостаточности и смерти. CPAP-терапия помогает поддерживать дыхательные пути открытыми и улучшает дыхание. Портативный CPAP, разработанный компанией Coeo Labs, — это легкое и простое в использовании устройство. Оно может работать от аккумулятора или от сети. Устройство также относительно недорогое, что делает его более доступным для использования в условиях ограниченных ресурсов.

- В 2019 году отделение интенсивной терапии новорожденных в больнице Святого Петра объявило о запуске системы транспортного инкубатора. Эта система используется для транспортировки недоношенных детей из родильного зала в отделение интенсивной терапии новорожденных и после выписки. Транспортный инкубатор обеспечивает контролируемую среду для ребенка, включая температуру, влажность и уровень кислорода. Разработка этих двух устройств является значительным достижением в уходе за недоношенными детьми. Они обеспечивают столь необходимую респираторную поддержку и контролируемую среду для транспортировки, что может помочь снизить риск осложнений и смерти.

Региональный анализ

Географически в отчете о рынке рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке оборудования для интенсивной терапии в прогнозируемый период 2023–2030 гг.

Северная Америка является доминирующим регионом на мировом рынке оборудования для интенсивной терапии. Это связано с высокой распространенностью хронических заболеваний и старением населения в регионе. Соединенные Штаты являются крупнейшим рынком оборудования для интенсивной терапии в Северной Америке.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке оборудования для интенсивной терапии в прогнозируемый период 2023–2030 гг.

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком оборудования для интенсивной терапии в мире. Это связано с ростом числа дорожно-транспортных происшествий и ростом инвестиций в инфраструктуру здравоохранения в регионе. Китай и Индия являются крупнейшими рынками оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе.

Более подробную информацию об отчете о рынке оборудования для интенсивной терапии можно получить здесь – https://www.databridgemarketresearch.com/reports/global-critical-care-equipment-market