Аддитивное производство (АП) отличается от субтрактивного производства, которое включает в себя удаление ненужного материала из блока материала. В большинстве случаев аддитивное производство в промышленности относится к 3D-печати. Аддитивное производство с использованием 3D-принтера и программного обеспечения для 3D-принтера включает в себя послойное добавление материала для создания объекта с использованием трехмерного файла. В зависимости от применения из доступного набора технологий выбирается подходящая технология аддитивного производства.

Доступ к полному отчету @https://www.databridgemarketresearch.com/reports/global-additive-manufacturing-market

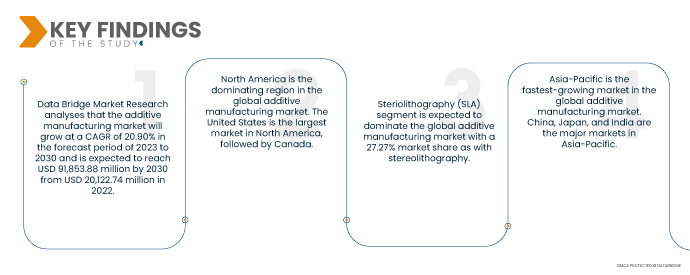

Исследование рынка Data Bridge показывает, что Рынок аддитивного производства среднегодовой темп роста составит 20,90% в прогнозируемом периоде с 2023 по 2030 год, и ожидается, что к 2030 году он достигнет 91 853,88 миллиона долларов США с 20 122,74 миллиона долларов США в 2022 году. Многие отрасли используют аддитивное производство, а аэрокосмическая промышленность была первой, кто начал использовать 3D-печать. . В здравоохранении 3D-печать используется в медицинском оборудовании и стоматологии для создания зубных протезов, вкладок и других имплантатов. В будущем методы визуализации будут оценивать колено или челюсть пациента, а затем отправлять CAD-чертеж соответствующего имплантата непосредственно на 3D-принтер, который мгновенно начнет его изготовление.

Растущий спрос на продукцию, изготовленную по индивидуальному заказу, ожидается, что они будут стимулировать темпы роста рынка

Аддитивное производство (АП) позволяет производить продукцию по индивидуальному заказу, отвечающую конкретным потребностям отдельных клиентов. Это контрастирует с традиционными методами производства, которые обычно производят стандартизированную продукцию. АМ можно использовать для производства легких и прочных материалов, которые идеально подходят для различных применений, например, в аэрокосмической и автомобильной промышленности. Стоимость традиционного производства растет из-за таких факторов, как затраты на рабочую силу и энергию. AM может помочь снизить эти затраты, устраняя необходимость в инструментах и приспособлениях.

Объем отчета и сегментация рынка

|

Отчет по метрике

|

Подробности

|

|

Прогнозный период

|

2023–2030 гг.

|

|

Базисный год

|

2022 год

|

|

Исторические годы

|

2021 г. (настраивается на 2015–2020 гг.)

|

|

Количественные единицы

|

Выручка в миллионах долларов США, объемы в единицах, цены в долларах США.

|

|

Охваченные сегменты

|

Тип материала (металл, пластик, сплавы и керамика), технология (стереолитография (SLA), моделирование плавления (FDM), лазерное спекание (LS), струйная печать на связующем, полиструйная печать, электронно-лучевая плавка (EBM), производство ламинированных объектов (LOM) и другие), приложения (автомобильная промышленность, здравоохранение, аэрокосмическая промышленность, потребительские товары, промышленность, оборона, архитектура и другие)

|

|

Охваченные страны

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальная часть Ближнего Востока и Африки (MEA) в составе Ближнего Востока и Африка (MEA), Бразилия, Аргентина и остальная часть Южной Америки как часть Южной Америки.

|

|

Охваченные игроки рынка

|

Equispheres (Канада), CRS Holdings, LLC. (США), Voxeljet AG (Германия), Hoganas AB (Швеция), Renishaw PLC (Великобритания), Materialize (Бельгия), 3D Systems Inc, (США), Melrose Industries PLC (Великобритания), ExOne (США), GENERAL ELECTRIC ( США), Sandvik (Швеция), Melrose Industries PLC (Великобритания), Biomedical Modeling Inc. (США), ENVISIONTEC US LLC (США), EOS (США), Integer Holdings Corporation (США), GPI Prototype and Manufacturing Services, LLC. (США), SLM Solutions (Германия), Xilloc Medical Int BV (Нидерланды), Dentsply Sirona (США), Stratasys Ltd. (Израиль)

|

|

Точки данных, включенные в отчет

|

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство по компаниям и мощность, схема сети дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента:

Мировой рынок аддитивного производства разделен на четыре заметных сегмента в зависимости от типа материала, технологии и применения.

- В зависимости от типа материала мировой рынок аддитивного производства сегментирован на пластик, металл, сплавы и керамику. Ожидается, что металлический сегмент будет доминировать на мировом рынке аддитивного производства с долей рынка 33,89%, поскольку многие различные металлы доступны в порошкообразной форме для удовлетворения конкретных процессов и требований, что помогает повысить спрос на него в прогнозируемом году.

- В зависимости от технологии мировой рынок аддитивного производства сегментирован на стериолитографию (SLA), полиструйную печать, струйную печать, лазерное спекание (LS), электронно-лучевое плавление (EBM), моделирование плавления (FDM), производство ламинированных объектов ( ЛОМ) и другие. Ожидается, что сегмент стериолитографии (SLA) будет доминировать на мировом рынке аддитивного производства с долей рынка 27,27%, как и стереолитография. Можно создавать мелкие детали с высоким разрешением и более крупные детали размером до двух метров, сохраняя при этом высокую точность, что помогает повысить спрос на них в прогнозируемом году.

Сегмент стериолитографии (SLA) будет доминировать в технологическом сегменте рынка аддитивного производства.

Сегмент стериолитографии (SLA) станет доминирующим сегментом в сфере технологий. Это связано с растущим количеством мероприятий по развитию инфраструктуры на рынке, особенно в развивающихся странах. Кроме того, рост и расширение химической промышленности и промышленности материалов по всему миру будет способствовать дальнейшему росту этого сегмента.

- В зависимости от области применения мировой рынок аддитивного производства сегментирован на аэрокосмическую, автомобильную промышленность, потребительские товары, здравоохранение, оборону, промышленность, архитектуру и другие. Ожидается, что автомобильный сегмент будет доминировать на мировом рынке аддитивного производства с долей рынка 27,66%, поскольку детали двигателей, корпуса аккумуляторов, системы охлаждения, теплообменники, шестерни, легкие петли и кронштейны производятся с использованием аддитивного производства, что помогает повысить спрос на него в прогнозируемый год.

Автомобильный сегмент будет доминировать в сегменте приложений на рынке аддитивного производства.

Автомобильный сегмент станет доминирующим сегментом приложений. Это связано с растущим спросом со стороны конечных потребителей, особенно в развивающихся странах. Кроме того, рост и расширение услуг в области исследований и разработок в глобальном масштабе будут способствовать дальнейшему росту этого сегмента.

Основные игроки

Data Bridge Market Research признает основными игроками рынка следующие компании: Equispheres (Канада), CRS Holdings, LLC. (США), Voxeljet AG (Германия), Hoganas AB (Швеция), Renishaw PLC (Великобритания), Materialize (Бельгия), 3D Systems Inc, (США), Melrose Industries PLC (Великобритания), ExOne (США), GENERAL ELECTRIC ( США), Sandvik (Швеция), Melrose Industries PLC (Великобритания), Biomedical Modeling Inc. (США), ENVISIONTEC US LLC (США), EOS (США), Integer Holdings Corporation (США), GPI Prototype and Manufacturing Services, LLC. (США), SLM Solutions (Германия), Xilloc Medical Int BV (Нидерланды), Dentsply Sirona (США), Stratasys Ltd. (Израиль).

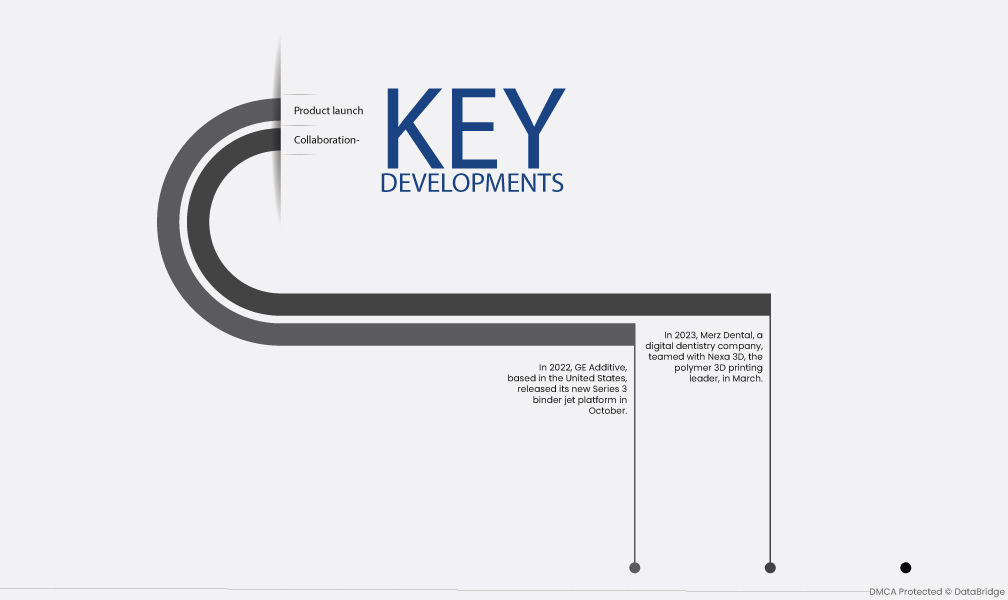

Развитие рынка

- В марте 2023 года компания Merz Dental, занимающаяся цифровой стоматологией, объединилась с Nexa 3D, лидером в области полимерной 3D-печати. Сотрудничество принесет пользу пользователям Nexa 3D по всей Германии. Платформа 3D-печати работает быстро и точно, что расширяет возможности использования профессиональной и стоматологической настольной 3D-печати. Настольный 3D-принтер полезен для широкого спектра технических и стоматологических применений, таких как ортодонтические модели, шины и хирургические шаблоны.

- В октябре 2022 года компания GE Additive, базирующаяся в США, выпустила свою новую струйную платформу для связующего вещества Series 3. Это оборудование поможет в крупномасштабном производстве металлических изделий, например отливок. Компания создала более 140 000 таких компонентов, которые на 15% более экономичны, чем обычные.

Региональный анализ

Географически в отчет о рынке входят США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия. , Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африка (MEA) как часть Ближнего Востока и Африка (MEA), Бразилия, Аргентина и остальная часть Южной Америки как часть Южной Америки.

Согласно анализу исследования рынка Data Bridge:

Северная Америка является доминирующим регионом на рынке аддитивного производства в прогнозируемый период 2023-2030 гг.

Северная Америка является доминирующим регионом на мировом рынке аддитивного производства. Соединенные Штаты являются крупнейшим рынком в Северной Америке, за ними следует Канада. Высокий спрос на продукцию по индивидуальному заказу, потребность в легких и прочных материалах, а также присутствие большого количества производителей аддитивных изделий являются основными факторами, способствующими росту рынка аддитивного производства в Северной Америке.

Азиатско-Тихоокеанский регион считается самым быстрорастущим регионом в производство добавок рынок в прогнозном периоде 2023-2030 гг.

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком мирового рынка аддитивного производства. Китай, Япония и Индия являются основными рынками в Азиатско-Тихоокеанском регионе. Растущий спрос на продукцию по индивидуальному заказу, потребность в легких и прочных материалах, а также растущая государственная поддержка развития технологий AM являются основными факторами, способствующими росту рынка аддитивного производства в Азиатско-Тихоокеанском регионе.

Для получения более подробной информации о рынке аддитивного производства отчет, нажмите здесь – https://www.databridgemarketresearch.com/reports/global-additive-manufacturing-market