Middle East And Africa Rainscreen Cladding Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

605.02 Million

USD

842.69 Million

2024

2032

USD

605.02 Million

USD

842.69 Million

2024

2032

| 2025 –2032 | |

| USD 605.02 Million | |

| USD 842.69 Million | |

| % | |

Segmentação do mercado de revestimentos de proteção contra a chuva no Médio Oriente e África, por produto (painéis planos, painéis personalizados, painéis perfurados, painéis curvos e outros), tipo de material ( materiais compósitos , metal, laminados de alta pressão (HPL), cerâmicavidro , pedra natural, madeira, betão e outros), tipo de construção (nova construção e renovação/remodelação), sistema de instalação (sistemas ventilados, sistemas semiventilados e sistemas não ventilados), acabamento (texturizado, metálico, fosco, brilhante e outros), espessura (painéis médios (5-10 mm), painéis finos (10 mm)), características funcionais (painéis resistentes às intempéries, painéis resistentes ao fogo, painéis isolados, painéis à prova de som, painéis resistentes a impactos, painéis energeticamente eficientes e painéis não isolados), aplicação (paredes, fachadas, telhados e outros) e utilização final (Edifícios Comerciais, Edifícios Residenciais, Edifícios Institucionais e Edifícios Industriais) - Tendências e Previsão da Indústria até 2032

Análise de mercado de revestimento de proteção contra a chuva

O crescimento do mercado de revestimentos de proteção contra a chuva é impulsionado principalmente por vários fatores importantes. Um fator significativo é a necessidade crescente de lidar com condições meteorológicas mutáveis e imprevisíveis, o que levou a uma maior procura de sistemas de revestimento de proteção contra a chuva, uma vez que proporcionam uma proteção melhorada contra a humidade, o vento e outros desafios ambientais. Além disso, o número crescente de projetos de renovação de grandes edifícios de vários andares e de empreendimentos habitacionais multifamiliares impulsionou ainda mais a adoção destes sistemas, uma vez que oferecem melhor estética, desempenho térmico e durabilidade. No entanto, o mercado enfrenta um desafio considerável sob a forma de elevados custos de instalação e substituição, o que pode funcionar como uma restrição, especialmente para projectos com orçamento limitado ou regiões com capacidade de investimento limitada. Apesar destes desafios, o mercado continua a crescer devido à crescente ênfase em soluções de construção sustentáveis e energeticamente eficientes.

Tamanho do mercado de revestimentos de proteção contra a chuva

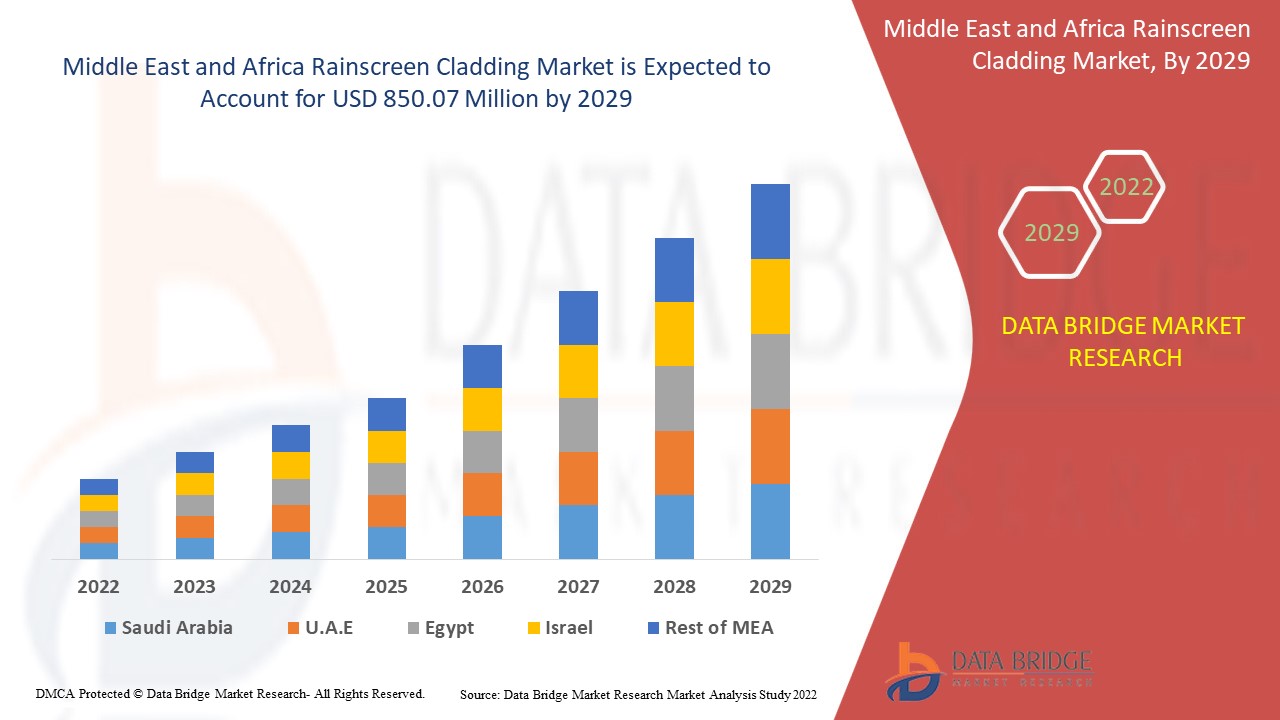

O mercado de revestimentos de proteção contra a chuva do Médio Oriente e África deverá atingir os 842,69 milhões de dólares até 2032, face aos 605,02 milhões de dólares em 2024, crescendo com um CAGR substancial de 4,4% no período previsto de 2025 a 2032. Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também a exportação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de alterações climáticas, análise da cadeia de abastecimento, análise da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise Porter e enquadramento regulamentar.

Tendências do mercado de revestimentos de proteção contra a chuva

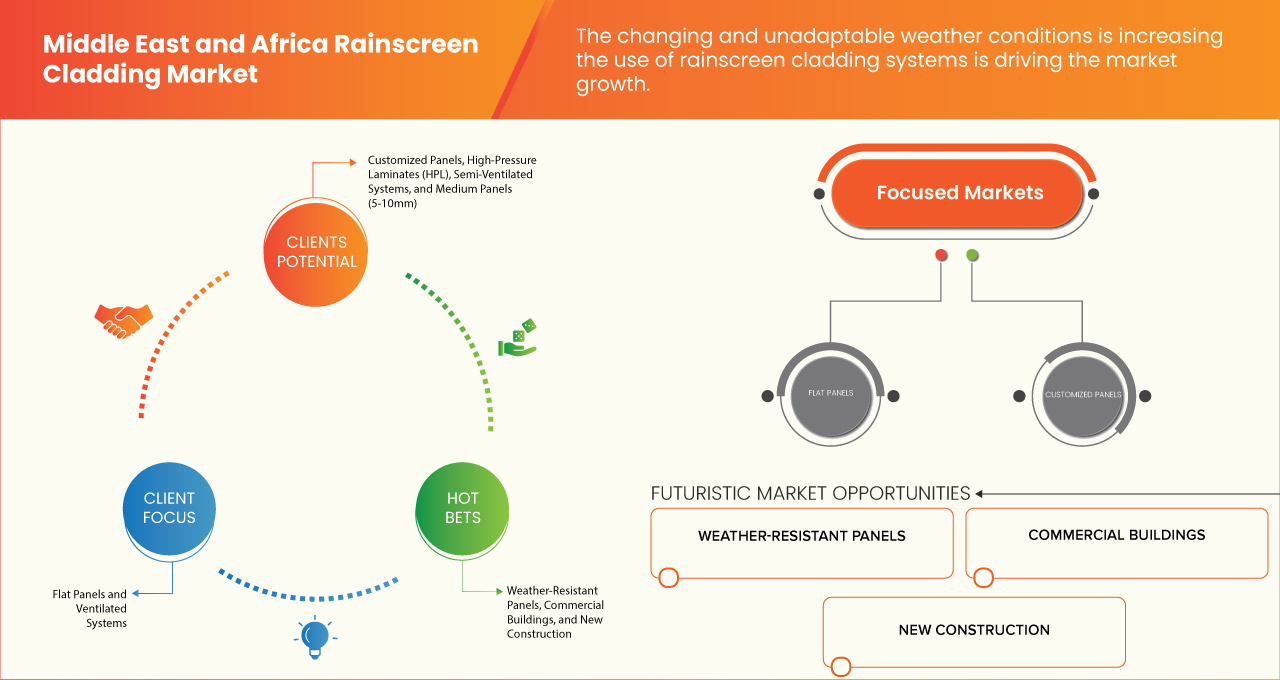

“As condições meteorológicas mutáveis e inadaptáveis estão a aumentar a utilização de sistemas de revestimento de tela de chuva”

Com diversos desafios climáticos que vão desde o calor extremo e tempestades de poeira até à elevada humidade e chuvas intensas, a infraestrutura de construção da região está cada vez mais em risco de danos causados pelos elementos. Esta mudança no padrão climático é uma tendência fundamental por detrás da adoção de sistemas de revestimento de proteção contra a chuva, que oferecem soluções eficazes para mitigar os problemas de construção relacionados com o clima. No Médio Oriente, onde as temperaturas ultrapassam frequentemente os 40°C durante os meses de verão, os edifícios enfrentam um intenso stress térmico. A região também sofre com frequentes tempestades de poeira, que podem causar danos abrasivos nas fachadas, enquanto chuvas ocasionais podem resultar na penetração de água e degradação estrutural. Os sistemas de revestimento de proteção contra a chuva, que criam um espaço de ar ventilado entre a camada exterior do edifício e a parede estrutural, ajudam a enfrentar estes desafios ao melhorar a drenagem da humidade, reduzir a transferência de calor térmico e proporcionar uma melhor proteção contra os elementos ambientais. Isto torna-os altamente adequados para regiões com calor extremo e condições meteorológicas imprevisíveis.

Da mesma forma, em algumas partes de África, particularmente nas zonas costeiras, onde a humidade, a chuva e o ar salgado são comuns, as fachadas dos edifícios são propensas à corrosão, ao bolor e aos danos causados pela humidade. Os sistemas de revestimento de proteção contra a chuva funcionam como uma barreira eficaz contra estes riscos ambientais, impedindo a entrada de água e reduzindo o potencial de crescimento de bolor e de degradação do material. Esta tendência crescente dos benefícios de proteção dos sistemas de proteção contra a chuva está a impulsionar ainda mais a sua adoção em projetos de construção residenciais e comerciais.

Âmbito do Relatório e Segmentação do Mercado de Revestimentos Rainscreen

|

Atributos |

Principais insights de mercado sobre revestimentos de proteção contra a chuva |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Emirados Árabes Unidos, Arábia Saudita, África do Sul, Egito, Israel, Kuwait, Bahrein e Resto do Médio Oriente e África |

|

Principais participantes do mercado |

Danpal (EUA), BEMO SYSTEMS GmbH (Alemanha), Middle East Insulation LLC. (EAU), Alubond USA (EAU), Kingspan Group (Irlanda), Al Dhahyan Aluminum Panels Factory (Arábia Saudita), Spanwall (Irlanda), Zamil Architectural Industries (ZAI) (Arábia Saudita), Facade Fyziks FZ-LLC (EAU) e Al Abbar Group (EAU), entre outros |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre cenários de mercado, tais como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendências de preços, cenário de alterações climáticas, análise da cadeia de abastecimento, análise da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise Porter e estrutura regulamentar. |

Definição do mercado de revestimento de proteção contra a chuva

O revestimento de proteção contra a chuva é um sistema de revestimento exterior concebido para proteger os edifícios da chuva e das intempéries, ao mesmo tempo que melhora a estética. É composto por uma camada exterior, que desvia a chuva, e uma camada interior que proporciona isolamento e permite a ventilação. O sistema cria uma cavidade entre o revestimento e a estrutura do edifício para controlar a humidade e evitar a entrada de água. Amplamente utilizado na construção moderna, oferece durabilidade, eficiência energética e uma fachada visualmente atraente.

Dinâmica do mercado de revestimentos de proteção contra a chuva

Motoristas

- Crescente procura por edifícios verdes para impulsionar o revestimento de proteção contra a chuva

Com a crescente consciencialização sobre a sustentabilidade, a eficiência energética e o impacto ambiental, tanto as políticas governamentais como as preferências dos consumidores estão a mudar para soluções de construção ecológica. Como resultado, a adoção de sistemas de revestimento de tela de chuva está a ganhar força, especialmente em projetos de construção ecológicos. Os sistemas de revestimento de proteção contra a chuva oferecem vários benefícios que estão alinhados com os princípios das práticas de construção sustentável. Estes sistemas melhoram a eficiência energética dos edifícios, proporcionando uma camada adicional de isolamento e criando uma cavidade de ar que reduz a transferência de calor. Isto é particularmente importante na região MEA, onde as condições climatéricas extremas, como as altas temperaturas e a luz solar intensa, colocam uma pressão considerável nos sistemas de arrefecimento dos edifícios. Ao minimizar o consumo de energia, o revestimento de proteção contra a chuva contribui para reduzir as emissões de carbono e diminuir a pegada ambiental global dos edifícios.

Por exemplo,

Em dezembro de 2022, de acordo com um artigo publicado pelo Middle East Architect, a Desert INK, uma empresa de arquitetura paisagista sustentável sediada no Dubai Design District, é pioneira em projetos baseados no contexto no Médio Oriente. Conhecidos por projetos como o Pavilhão de Sustentabilidade da EXPO 2020, concentram-se em paisagens xerófitas, utilizando plantas nativas e materiais locais para criar designs ecológicos e económicos, adequados aos climas regionais.

- Regulamentações rigorosas para reduzir a pegada de carbono nos edifícios

Com a crescente consciencialização sobre as alterações climáticas e a necessidade urgente de reduzir as emissões de carbono, os governos da região MEA estão a implementar códigos e regulamentos de construção mais rigorosos que incentivam práticas de construção energeticamente eficientes. Estas regulamentações estão a forçar o setor da construção a adotar materiais e tecnologias de construção sustentáveis, com os sistemas de revestimento de telas de chuva a surgirem como uma solução essencial.

Os sistemas de revestimento de proteção contra a chuva desempenham um papel crucial na redução da pegada de carbono de um edifício. Ao melhorar o isolamento térmico, o revestimento de proteção contra a chuva ajuda a regular as temperaturas interiores, reduzindo a necessidade de sistemas de aquecimento e arrefecimento que consomem muita energia. Isto não só reduz o consumo de energia de um edifício, como também minimiza as emissões de gases com efeito de estufa, tornando-se uma opção atraente para cumprir com as regulamentações de construção em evolução que visam a redução de carbono. À medida que as regulamentações se tornam mais rigorosas, os proprietários e os promotores de edifícios estão cada vez mais a incorporar sistemas de eficiência energética, como os revestimentos de proteção contra a chuva, para satisfazer estas exigências.

Por exemplo,

Em agosto de 2022, de acordo com um artigo publicado pela Elsevier BV, Este artigo analisa a investigação sobre a gestão de emissões de carbono no setor da construção, com foco na construção verde, sistemas de classificação e materiais sustentáveis. Destaca a exploração insuficiente de factores interligados para a construção de baixo carbono e apela a um sistema de classificação liderado pela ONU, reconhecido internacionalmente, que incorpore a medição da pegada de carbono.

Oportunidades

- Aumento da procura de fibrocimento em sistemas de revestimento

O fibrocimento oferece uma série de benefícios, incluindo durabilidade, resistência ao fogo e baixa manutenção, o que o torna uma opção atraente para novos projetos de construção e renovação em toda a região. À medida que o setor da construção na região do Médio Oriente e África continua a expandir-se, especialmente com empreendimentos residenciais, comerciais e de vários andares em grande escala, a necessidade de materiais de construção versáteis, sustentáveis e económicos torna-se mais evidente. O fibrocimento, conhecido pela sua resistência e resistência às intempéries, é ideal para suportar as condições climáticas adversas e muitas vezes extremas típicas da região, incluindo altas temperaturas, humidade e tempestades de areia.

Além disso, os baixos requisitos de manutenção do fibrocimento tornam-no uma escolha atraente para proprietários de edifícios e promotores imobiliários que procuram poupanças de custos a longo prazo. Este material não deforma, racha ou apodrece como a madeira e é resistente ao fogo, ao bolor e às pragas. Estas características estão em linha com o crescente foco na sustentabilidade no setor da construção, uma vez que o fibrocimento é uma alternativa mais ecológica do que outros materiais de revestimento tradicionais, como a madeira ou o PVC.

Por exemplo,

Em dezembro de 2021, de acordo com um artigo publicado pelo archdaily, três projetos recentes no Dubai destacam a crescente utilização de revestimento de fibrocimento. O projeto do Hospital Mirdiff utilizou o fibrocimento Equitone pela sua estética e funcionalidade, superando desafios de design. Da mesma forma, os projetos One Square e Bank Head Office também incorporaram fibrocimento para fachadas duráveis e esteticamente agradáveis, atendendo às necessidades estruturais e de design.

- Os revestimentos de proteção contra chuva personalizados estão a ganhar mais força e têm um fornecimento limitado

À medida que os arquitetos e os promotores procuram designs exclusivos, esteticamente agradáveis e altamente funcionais para os seus projetos, a capacidade de oferecer soluções personalizadas de revestimento de proteção contra a chuva tornou-se um diferencial atraente no mercado. Os sistemas de revestimento de proteção contra a chuva personalizados permitem uma maior flexibilidade de design, permitindo aos arquitetos integrar diferentes materiais, acabamentos e esquemas de cores para satisfazer requisitos estéticos e funcionais específicos. Estes sistemas oferecem maior versatilidade, permitindo que os edifícios reflitam a identidade de uma marca, a cultura local e as considerações ambientais. A procura por tais soluções personalizadas é especialmente elevada em projetos comerciais de alto nível, edifícios residenciais de luxo e empreendimentos de vários andares na região MEA, onde o apelo visual e o desempenho estrutural são prioridades importantes.

Por exemplo,

Em maio de 2022, de acordo com um artigo publicado pela Cladding Concepts International, as fachadas Rainscreen personalizadas estão a ganhar popularidade pela sua durabilidade, eficiência energética e flexibilidade estética. Oferecendo liberdade criativa aos arquitetos, estes sistemas protegem os edifícios da chuva e, ao mesmo tempo, melhoram o desempenho térmico e acústico.

Restrições/Desafios

- O manuseamento inadequado durante a gestão de stocks na fábrica de fabrico pode levar a grandes perdas e danos aos produtos

Esta questão é especialmente relevante na região do Médio Oriente e África (MEA), onde as condições climáticas, como as altas temperaturas e humidade, podem agravar o risco de degradação do produto. As ineficiências na gestão de stocks resultam frequentemente de práticas de armazenamento inadequadas, falta de formação adequada de manuseamento e sistemas de rastreio inadequados. Por exemplo, produtos como revestimentos de proteção contra a chuva, que são geralmente feitos de materiais delicados ou de alto valor, como alumínio, fibrocimento ou pedra natural, requerem um manuseamento cuidadoso para evitar danos. Sem o controlo adequado do stock, estes materiais podem estar expostos a fatores ambientais prejudiciais, como a humidade ou a luz solar direta, o que pode causar ferrugem, descoloração ou empenamento. Além disso, o armazenamento inadequado pode levar ao extravio, perda de materiais ou até mesmo roubo. Quando os produtos não são armazenados nas condições corretas ou organizados de forma eficaz, os fabricantes enfrentam atrasos e maiores custos operacionais devido à necessidade de substituir o stock danificado ou perdido. Isto interrompe a cadeia de abastecimento e afeta os cronogramas dos projetos, causando perdas financeiras significativas.

Por exemplo,

Em março de 2023, de acordo com um artigo publicado pela NewStream Enterprises, LLC., o setor da construção continua a enfrentar desafios devido a interrupções na cadeia de abastecimento. Problemas como a escassez de materiais, os preços elevados e a escassez de mão-de-obra qualificada levaram ao aumento dos custos do projeto. As empresas estão a adaptar-se adquirindo materiais antecipadamente, fazendo substituições e abordando as lacunas de mão-de-obra para se manterem no caminho certo.

- Os elevados danos durante o transporte levam à elevada receita dos fabricantes

Em regiões como o Médio Oriente e África (MEA), onde são comuns as condições meteorológicas adversas e as longas rotas de transporte, o risco de danos nos produtos durante o transporte aumenta significativamente, levando a perdas financeiras para os fabricantes. Materiais como revestimentos de proteção contra a chuva, que podem ser feitos de substâncias delicadas como vidro, metal ou fibrocimento, requerem um manuseamento e proteção especializados durante o transporte. Sem uma embalagem adequada, técnicas de carregamento seguras ou veículos com temperatura controlada, estes materiais são propensos a partir, riscar ou empenar, o que compromete a sua qualidade e usabilidade.

Os danos durante o transporte impactam diretamente a receita de diversas formas. Em primeiro lugar, os fabricantes enfrentam o custo de substituição de produtos danificados, o que leva a um aumento das despesas operacionais. Em segundo lugar, os atrasos causados por produtos danificados podem perturbar os cronogramas do projeto, resultando em penalizações ou prazos perdidos para os empreiteiros e clientes. Além disso, os produtos danificados podem afetar a satisfação do cliente e prejudicar a reputação do fabricante, levando à perda de oportunidades de negócio futuras.

Por exemplo,

De acordo com um blogue publicado pela ITAakash StrategicERP Soft (P) Ltd., a gestão de materiais é um aspeto crítico dos projetos de construção, influenciando o controlo de custos, os cronogramas do projeto e a qualidade. Os desafios incluem o rastreio impreciso do stock, a coordenação deficiente dos fornecedores, o desperdício de material, o manuseamento ineficiente e o armazenamento inadequado.

Este relatório de mercado fornece detalhes dos novos desenvolvimentos recentes, regulamentos comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, quota de mercado, impacto dos participantes do mercado nacional e localizado, analisa as oportunidades em termos de bolsas de receitas emergentes, alterações nas regulamentações do mercado, análise do crescimento estratégico do mercado, tamanho do mercado, crescimento do mercado de categorias, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas, inovações tecnológicas no mercado. Para mais informações sobre o mercado, contacte a Data Bridge Market Research para obter um briefing de analista.

Impacto e cenário atual do mercado de escassez de matéria-prima e atrasos no envio

A Data Bridge Market Research oferece uma análise de alto nível do mercado e fornece informações tendo em conta o impacto e o ambiente atual do mercado de escassez de matérias-primas e atrasos nas remessas. Isto traduz-se em avaliar possibilidades estratégicas, criar planos de ação eficazes e auxiliar as empresas na tomada de decisões importantes.

Além do relatório padrão, também oferecemos análises aprofundadas do nível de aquisição, desde atrasos previstos nas remessas, mapeamento de distribuidores por região, análise de commodities, análise de produção, tendências de mapeamento de preços, fornecimento, análise de desempenho de categoria, soluções de gestão de risco da cadeia de abastecimento, benchmarking avançado e outros serviços de aquisição e apoio estratégico.

Impacto esperado da desaceleração económica nos preços e na disponibilidade dos produtos

Quando a atividade económica abranda, as indústrias começam a sofrer. Os efeitos previstos da crise económica nos preços e na acessibilidade dos produtos são considerados nos relatórios de informação de mercado e nos serviços de inteligência fornecidos pelo DBMR. Com isto, os nossos clientes conseguem geralmente manter-se um passo à frente dos seus concorrentes, projetar as suas vendas e receitas e estimar as suas despesas com lucros e perdas.

Âmbito de mercado de visão de máquina industrial

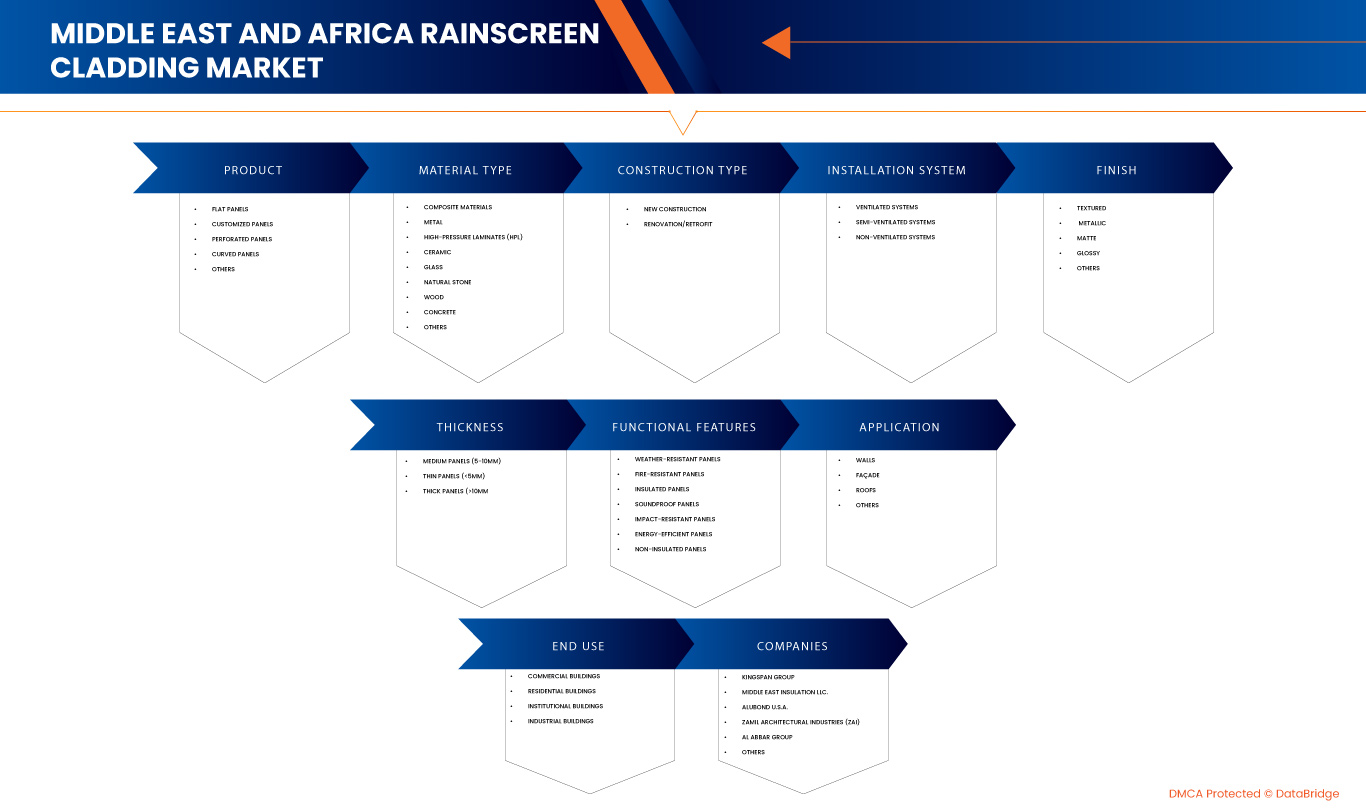

O mercado está segmentado com base no produto, tipo de material, tipo de construção, sistema de instalação, acabamento, espessura, características funcionais, aplicação e utilização final. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de baixo crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Produto

- Painéis planos

- Painéis Personalizados

- Painéis Perfurados

- Painéis Curvos

- Outros

Tipo de material

- Materiais Compostos

- Por tipo

- Painéis compostos de alumínio (ACP)

- Plásticos reforçados com fibras (PRFV)

- Outros

- Por tipo

- Metal

- Por tipo

- Alumínio

- Aço

- Zinco

- Cobre

- Outros

- Por tipo

- Laminados de alta pressão (HPL)

- Cerâmica

- Por tipo

- Terracota

- Porcelana

- Outros

- Por tipo

- Copo

- Pedra natural

- Madeira

- Betão

- Outros

Tipo de construção

- Nova construção

- Renovação/Retrofit

Sistema de instalação

- Sistemas Ventilados

- Sistemas Semi-Ventilados

- Sistemas não ventilados

Terminar

- Texturizado

- Metálico

- Fosco

- Lustroso

- Outros

Grossura

- Painéis médios (5-10 mm)

- Painéis finos (<5mm)

- Painéis grossos (>10mm)

Características funcionais

- Painéis resistentes às intempéries

- Painéis resistentes ao fogo

- Painéis Isolados

- Painéis à prova de som

- Painéis resistentes a impactos

- Painéis de Eficiência Energética

- Painéis não isolados

Aplicação

- Paredes

- Fachada

- Telhados

- Outros

Uso final

- Edifícios Comerciais

- Por tipo de edifício

- Espaços de Escritório

- Centros de retalho

- Hotelaria (Hotéis e Resorts)

- Outros

- Por tipo de construção

- Nova construção

- Renovação/Retrofit

- Por aplicação

- Paredes

- Fachada

- Telhados

- Outros

- Por tipo de edifício

- Edifícios residenciais

- Por tipo de edifício

- Apartamentos de alto padrão

- Vilas

- Outros

- Por tipo de construção

- Nova construção

- Renovação/Retrofit

- Por aplicação

- Paredes

- Fachada

- Telhados

- Outros

- Por tipo de edifício

- Edifícios Institucionais

- Por tipo de edifício

- Instituições de ensino

- Instalações de saúde

- Edifícios do Governo

- Outros

- Por tipo de construção

- Nova construção

- Renovação/Retrofit

- Por tipo de edifício

- Por aplicação

- Paredes

- Fachada

- Telhados

- Outros

- Edifícios Industriais

- Por tipo de construção

- Nova construção

- Renovação/Retrofit

- Por aplicação

- Paredes

- Fachada

- Telhados

- Outros

- Por tipo de construção

Análise regional do mercado de revestimentos de proteção contra a chuva

O mercado é analisado e são fornecidos insights e tendências de tamanho de mercado por país, produto, tipo de material, tipo de construção, sistema de instalação, acabamento, espessura, características funcionais, aplicação e utilização final.

Os países abrangidos pelo mercado são os Emirados Árabes Unidos, Arábia Saudita, África do Sul, Egito, Israel, Kuwait, Bahrein e resto do Médio Oriente e África.

Espera-se que os Emirados Árabes Unidos sejam o país dominante e de crescimento mais rápido no mercado de revestimentos para proteção contra a chuva. Com a crescente consciencialização sobre a sustentabilidade, a eficiência energética e o impacto ambiental, tanto as políticas governamentais como as preferências dos consumidores estão a mudar para soluções de construção ecológica. Como resultado, a adoção de sistemas de revestimento de tela de chuva está a ganhar força, especialmente em projetos de construção ecológicos.

A secção do relatório sobre os países também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como a análise da cadeia de valor a montante e a jusante, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas do Médio Oriente e de África e os seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, ao impacto das tarifas domésticas e das rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país.

Participação no mercado de revestimentos de proteção contra a chuva

O cenário competitivo do mercado fornece detalhes por concorrentes. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença no Médio Oriente e África, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produtos, amplitude e abrangência do produto, domínio da aplicação. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas em relação ao mercado.

Os líderes de mercado de revestimentos de proteção contra a chuva que operam no mercado são:

- Danpal (EUA)

- BEMO SYSTEMS GmbH (Alemanha)

- Isolamento do Médio Oriente LLC. (Emirados Árabes Unidos)

- Alubond EUA (EAU)

- Kingspan Group (Irlanda)

- Fábrica de painéis de alumínio Al Dhahyan (Arábia Saudita)

- Spanwall (Irlanda)

- Zamil Architectural Industries (ZAI) (Arábia Saudita)

- Fachada Fyziks FZ-LLC (EAU)

- Grupo Al Abbar (EAU)

Últimos desenvolvimentos no mercado de revestimentos de proteção contra a chuva

- Em agosto de 2024, segundo um artigo publicado pela BEMO, é especializada em soluções inovadoras de fachadas e coberturas metálicas. A empresa enfatiza sistemas personalizados de alta qualidade, entregando resultados sustentáveis, seguros e duráveis, mantendo o compromisso com padrões superiores de saúde e segurança, evidenciados por vários prémios RoSPA Gold.

- Em abril de 2022, de acordo com um artigo publicado pela Alubond USA, a Alubond USA desenvolveu o painel composto de alumínio A1 com a classificação de resistência ao fogo mais elevada do mundo, reduzindo a propagação do fogo em edifícios altos. Com nanotecnologia avançada e hibridização, atinge padrões líderes da indústria em libertação de calor e resistência, garantindo segurança e inovação nas fachadas dos edifícios

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 END USE COVERAGE GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTLE ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 ENVIRONMENTAL FACTORS

4.1.6 LEGAL FACTORS

4.2 PORTER’S FIVE FORCES

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 THREAT OF SUBSTITUTES

4.2.3 BARGAINING POWER OF BUYERS

4.2.4 BARGAINING POWER OF SUPPLIERS

4.2.5 COMPETITIVE RIVALRY

4.3 IMPORT EXPORT SCENARIO

4.4 PRICING ANALYSIS

4.5 MIDDLE EAST AND AFRICA VS EGYPT PRICING ANALYSIS

4.5.1 MATERIAL PREFERENCES AND COST DRIVERS

4.5.2 LABOR AND INSTALLATION COSTS

4.5.3 APPLICATION-SPECIFIC TRENDS

4.5.4 CLIMATE ADAPTATION AND PRICING IMPACT

4.5.5 REGULATORY AND ECONOMIC INFLUENCES

4.6 PRODUCTION CONSUMPTION ANALYSIS

4.7 VENDOR SELECTION CRITERIA

4.7.1 QUALITY AND CONSISTENCY

4.7.2 TECHNICAL EXPERTISE

4.7.3 SUPPLY CHAIN RELIABILITY

4.7.4 COMPLIANCE AND SUSTAINABILITY

4.7.5 COST AND PRICING STRUCTURE

4.7.6 FINANCIAL STABILITY

4.7.7 FLEXIBILITY AND CUSTOMIZATION

4.7.8 RISK MANAGEMENT AND CONTINGENCY PLANS

4.8 CLIMATE CHANGE SCENARIO

4.8.1 ENVIRONMENTAL CONCERNS

4.8.2 INDUSTRY RESPONSE

4.8.3 GOVERNMENT’S ROLE

4.8.4 ANALYST RECOMMENDATION

4.9 KEY MANUFACTURERS RAINSCREEN CLADDINGS PRODUCTION CAPACITY

4.1 SUPPLY CHAIN ANALYSIS

4.10.1 OVERVIEW

4.10.2 LOGISTIC COST SCENARIO

4.10.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.11 TECHNOLOGICAL ADVANCEMENTS

4.11.1 ADVANCED MATERIALS AND COMPOSITES

4.11.2 ENERGY EFFICIENCY AND SUSTAINABILITY

4.11.3 SMART CLADDING SYSTEMS

4.11.4 IMPROVED INSTALLATION TECHNIQUES

4.11.5 FIRE-RESISTANT TECHNOLOGIES

4.11.6 3D DESIGN AND CUSTOMIZATION

4.11.7 CONCLUSION

4.12 RAW MATERIAL COVERAGE

5 REGULATION COVERAGE

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 THE CHANGING AND UNADAPTABLE WEATHER CONDITIONS IS INCREASING THE USE OF RAINSCREEN CLADDING SYSTEMS

6.1.2 INCREASE IN REFURBISHMENT PROJECTS FOR LARGE MULTI-STORY BUILDINGS AND MULTIFAMILY CONSTRUCTION

6.1.3 GROWING DEMAND OF GREEN BUILDINGS TO BOOST RAINSCREEN CLADDING

6.1.4 STRINGENT REGULATIONS TO REDUCE CARBON FOOTPRINTS IN BUILDINGS

6.2 RESTRAINTS

6.2.1 HIGH INSTALLATION COST

6.2.2 HIGH REPLACEMENT COST

6.3 OPPORTNUNITIES

6.3.1 INCREASE IN DEMAND FOR FIBER CEMENT IN CLADDING SYSTEMS

6.3.2 CUSTOMIZED RAINSCREEN CLADDING ARE GAINING MORE TRACTION AND HAVE LIMITED SUPPLY

6.4 CHALLENGES

6.4.1 IMPROPER HANDLING DURING INVENTORY MANAGEMENT AT MANUFACTURING PLANT CAN LEADS TO HIGH LOSSES AND DAMAGE OF PRODUCTS

6.4.2 HIGH DAMAGE DURING TRANSPORTATION LEADS TO REVENUE FLUSH OF MANUFACTURERS

7 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 FLAT PANELS

7.3 CUSTOMIZED PANELS

7.4 PERFORATED PANELS

7.5 CURVED PANELS

7.6 OTHERS

8 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE

8.1 OVERVIEW

8.2 COMPOSITE MATERIALS

8.2.1 COMPOSITE MATERIALS, BY TYPE

8.3 METAL

8.3.1 METAL, BY TYPE

8.4 HIGH-PRESSURE LAMINATES (HPL)

8.5 CERAMIC

8.5.1 CERAMIC, BY TYPE

8.6 GLASS

8.7 NATURAL STONE

8.8 WOOD

8.9 CONCRETE

8.1 OTHERS

9 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE

9.1 OVERVIEW

9.2 NEW CONSTRUCTION

9.3 RENOVATION/RETROFIT

10 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM

10.1 OVERVIEW

10.2 VENTILATED SYSTEMS

10.3 SEMI-VENTILATED SYSTEMS

10.4 NON-VENTILATED SYSTEMS

11 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FINISH

11.1 OVERVIEW

11.2 TEXTURED

11.3 METALLIC

11.4 MATTE

11.5 GLOSSY

11.6 OTHERS

12 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY THICKNESS

12.1 OVERVIEW

12.2 MEDIUM PANELS (5-10MM)

12.3 THIN PANELS (<5MM)

12.4 THICK PANELS (>10MM)

13 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES

13.1 OVERVIEW

13.2 WEATHER-RESISTANT PANELS

13.3 FIRE-RESISTANT PANELS

13.4 INSULATED PANELS

13.5 SOUNDPROOF PANELS

13.6 IMPACT-RESISTANT PANELS

13.7 ENERGY-EFFICIENT PANELS

13.8 NON-INSULATED PANELS

14 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY APPLICATION

14.1 OVERVIEW

14.2 WALLS

14.3 FAÇADE

14.4 ROOFS

14.5 OTHERS

15 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY END USE

15.1 OVERVIEW

15.2 COMMERCIAL BUILDINGS

15.2.1 COMMERCIAL BUILDINGS, BY BUILDING TYPE

15.2.2 COMMERCIAL BUILDINGS, BY CONSTRUCTION TYPE

15.2.3 COMMERCIAL BUILDINGS, BY APPLICATION

15.3 RESIDENTIAL BUILDINGS

15.3.1 RESIDENTIAL BUILDINGS, BY BUILDING TYPE

15.3.2 RESIDENTIAL BUILDINGS, BY CONSTRUCTION TYPE

15.3.3 RESIDENTIAL BUILDINGS, BY APPLICATION

15.4 INSTITUTIONAL BUILDINGS

15.4.1 INSTITUTIONAL BUILDINGS, BY BUILDING TYPE

15.4.2 INSTITUTIONAL BUILDINGS, BY CONSTRUCTION TYPE

15.4.3 INSTITUTIONAL BUILDINGS, BY APPLICATION

15.5 INDUSTRIAL BUILDINGS

15.5.1 INDUSTRIAL BUILDINGS, BY CONSTRUCTION TYPE

15.5.2 INDUSTRIAL BUILDINGS, BY APPLICATION

16 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY COUNTRY

16.1 MIDDLE EAST AND AFRICA

16.1.1 U.A.E.

16.1.2 SAUDI ARABIA

16.1.3 SOUTH AFRICA

16.1.4 EGYPT

16.1.5 ISRAEL

16.1.6 KUWAIT

16.1.7 BAHRAIN

16.1.8 REST OF MIDDLE EAST AND AFRICA

17 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: COMPANY LANDSCAPE

17.1 COMPANY SHARE ANALYSIS: MIDDLE EAST AND AFRICA

18 SWOT ANALYSIS

19 COMPANY PROFILES

19.1 KINGSPAN GROUP

19.1.1 COMPANY SNAPSHOT

19.1.2 REVENUE ANALYSIS

19.1.3 PRODUCT PORTFOLIO

19.1.4 RECENT DEVELOPMENT

19.2 MIDDLE EAST INSULATION LLC

19.2.1 COMPANY SNAPSHOT

19.2.2 PRODUCT PORTFOLIO

19.2.3 RECENT DEVELOPMENT

19.3 ALUBOND U.S.A.

19.3.1 COMPANY SNAPSHOT

19.3.2 PRODUCT PORTFOLIO

19.3.3 RECENT DEVELOPMENT

19.4 ZAMIL ARCHITECTURAL INDUSTRIES (ZAI)

19.4.1 COMPANY SNAPSHOT

19.4.2 PRODUCT PORTFOLIO

19.4.3 RECENT DEVELOPMENT

19.5 AL ABBAR GROUP

19.5.1 COMPANY SNAPSHOT

19.5.2 PRODUCT PORTFOLIO

19.5.3 RECENT DEVELOPMENT

19.6 AL DAHAYAN ALUMINUM PANEL FACTORY

19.6.1 COMPANY SNAPSHOT

19.6.2 PRODUCT PORTFOLIO

19.6.3 RECENT DEVELOPMENT

19.7 BEMO SYSTEMS GMBH

19.7.1 COMPANY SNAPSHOT

19.7.2 PRODUCT PORTFOLIO

19.7.3 RECENT DEVELOPMENT

19.8 DANPAL

19.8.1 COMPANY SNAPSHOT

19.8.2 PRODUCT PORTFOLIO

19.8.3 RECENT DEVELOPMENT

19.9 FACADE FYZIKS FZ-LLC

19.9.1 COMPANY SNAPSHOT

19.9.2 PRODUCT PORTFOLIO

19.9.3 RECENT DEVELOPMENT

19.1 SPANWALL

19.10.1 COMPANY SNAPSHOT

19.10.2 PRODUCT PORTFOLIO

19.10.3 RECENT DEVELOPMENT

20 QUESTIONNAIRE

21 RELATED REPORTS

Lista de Tabela

TABLE 1 KEY MANUFACTURERS ESTIMATED MIDDLE EAST AND AFRICA RAINSCREEN CLADDINGS PRODUCTION CAPACITY, 2023

TABLE 2 REGULATORY FRAMEWORK

TABLE 3 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 4 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 5 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 6 MIDDLE EAST AND AFRICA COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 7 MIDDLE EAST AND AFRICA METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 8 MIDDLE EAST AND AFRICA CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 9 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 10 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 11 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 12 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 13 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 14 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 15 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 16 MIDDLE EAST AND AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 17 MIDDLE EAST AND AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 18 MIDDLE EAST AND AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 19 MIDDLE EAST AND AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 20 MIDDLE EAST AND AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 21 MIDDLE EAST AND AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 22 MIDDLE EAST AND AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 23 MIDDLE EAST AND AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 24 MIDDLE EAST AND AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 25 MIDDLE EAST AND AFRICA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 26 MIDDLE EAST AND AFRICA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 27 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 28 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY COUNTRY, 2018-2032 (THOUSAND SQ METER)

TABLE 29 U.A.E. RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 30 U.A.E. RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 31 U.A.E. RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 32 U.A.E. COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 33 U.A.E. METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 34 U.A.E. CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 35 U.A.E. RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 36 U.A.E. RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 37 U.A.E. RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 38 U.A.E. RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 39 U.A.E. RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 40 U.A.E. RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 41 U.A.E. RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 42 U.A.E. COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 43 U.A.E. COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 44 U.A.E. COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 45 U.A.E. RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 46 U.A.E. RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 47 U.A.E. RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 48 U.A.E. INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 49 U.A.E. INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 50 U.A.E. INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 51 U.A.E. INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 52 U.A.E. INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 53 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 54 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 55 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 56 SAUDI ARABIA COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 57 SAUDI ARABIA METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 58 SAUDI ARABIA CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 59 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 60 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 61 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 62 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 63 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 64 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 65 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 66 SAUDI ARABIA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 67 SAUDI ARABIA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 68 SAUDI ARABIA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 69 SAUDI ARABIA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 70 SAUDI ARABIA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 71 SAUDI ARABIA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 72 SAUDI ARABIA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 73 SAUDI ARABIA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 74 SAUDI ARABIA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 75 SAUDI ARABIA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 76 SAUDI ARABIA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 77 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 78 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 79 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 80 SOUTH AFRICA COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 81 SOUTH AFRICA METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 82 SOUTH AFRICA CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 83 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 84 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 85 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 86 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 87 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 88 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 89 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 90 SOUTH AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 91 SOUTH AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 92 SOUTH AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 93 SOUTH AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 94 SOUTH AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 95 SOUTH AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 96 SOUTH AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 97 SOUTH AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 98 SOUTH AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 99 SOUTH AFRICA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 100 SOUTH AFRICA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 101 EGYPT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 102 EGYPT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 103 EGYPT RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 104 EGYPT COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 105 EGYPT METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 106 EGYPT CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 107 EGYPT RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 108 EGYPT RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 109 EGYPT RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 110 EGYPT RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 111 EGYPT RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 112 EGYPT RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 113 EGYPT RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 114 EGYPT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 115 EGYPT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 116 EGYPT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 117 EGYPT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 118 EGYPT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 119 EGYPT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 120 EGYPT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 121 EGYPT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 122 EGYPT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 123 EGYPT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 124 EGYPT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 125 ISRAEL RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 126 ISRAEL RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 127 ISRAEL RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 128 ISRAEL COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 129 ISRAEL METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 130 ISRAEL CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 131 ISRAEL RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 132 ISRAEL RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 133 ISRAEL RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 134 ISRAEL RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 135 ISRAEL RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 136 ISRAEL RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 137 ISRAEL RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 138 ISRAEL COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 139 ISRAEL COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 140 ISRAEL COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 141 ISRAEL RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 142 ISRAEL RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 143 ISRAEL RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 144 ISRAEL INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 145 ISRAEL INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 146 ISRAEL INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 147 ISRAEL INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 148 ISRAEL INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 149 KUWAIT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 150 KUWAIT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 151 KUWAIT RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 152 KUWAIT COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 153 KUWAIT METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 154 KUWAIT CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 155 KUWAIT RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 156 KUWAIT RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 157 KUWAIT RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 158 KUWAIT RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 159 KUWAIT RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 160 KUWAIT RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 161 KUWAIT RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 162 KUWAIT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 163 KUWAIT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 164 KUWAIT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 165 KUWAIT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 166 KUWAIT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 167 KUWAIT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 168 KUWAIT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 169 KUWAIT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 170 KUWAIT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 171 KUWAIT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 172 KUWAIT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 173 BAHRAIN RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 174 BAHRAIN RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 175 BAHRAIN RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 176 BAHRAIN COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 177 BAHRAIN METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 178 BAHRAIN CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 179 BAHRAIN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 180 BAHRAIN RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 181 BAHRAIN RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 182 BAHRAIN RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 183 BAHRAIN RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 184 BAHRAIN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 185 BAHRAIN RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 186 BAHRAIN COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 187 BAHRAIN COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 188 BAHRAIN COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 189 BAHRAIN RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 190 BAHRAIN RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 191 BAHRAIN RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 192 BAHRAIN INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 193 BAHRAIN INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 194 BAHRAIN INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 195 BAHRAIN INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 196 BAHRAIN INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 197 REST OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 198 REST OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

Lista de Figura

FIGURE 1 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: MIDDLE EAST AND AFRICA VS COUNTRY MARKET ANALYSIS

FIGURE 5 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: MULTIVARIATE MODELLING

FIGURE 7 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: DBMR MARKET POSITION GRID

FIGURE 9 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: END USE COVERAGE GRID

FIGURE 10 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: SEGMENTATION

FIGURE 11 MIDDLE EAST AND AFRICA EXECUTIVE SUMMARY

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 FIVE SEGMENTS COMPRISE THE MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT

FIGURE 14 INCREASE IN REFURBISHMENT PROJECTS FOR LARGE MULTI-STORY BUILDINGS AND MULTIFAMILY CONSTRUCTION IS EXPECTED TO DRIVE THE MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET IN THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 15 FLAT PANELS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET IN 2023 & 2030

FIGURE 16 PORTER’S FIVE FORCES

FIGURE 17 IMPORT EXPORT SCENARIO (USD THOUSAND)

FIGURE 18 PRICING ANALYSIS

FIGURE 19 PRODUCTION CONSUMPTION ANALYSIS: MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET

FIGURE 20 VENDOR SELECTION CRITERIA

FIGURE 21 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET

FIGURE 22 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY PRODUCT, 2024

FIGURE 23 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY MATERIAL TYPE, 2024

FIGURE 24 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY CONSTRUCTION TYPE, 2024

FIGURE 25 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY INSTALLATION SYSTEM, 2024

FIGURE 26 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY FINISH, 2024

FIGURE 27 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY THICKNESS, 2024

FIGURE 28 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY FUNCTIONAL FEATURES, 2024

FIGURE 29 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY APPLICATION, 2024

FIGURE 30 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY END USE, 2024

FIGURE 31 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: SNAPSHOT (2024)

FIGURE 32 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: COMPANY SHARE 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.