Asia Pacific Digital Lending Platform Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.01 Billion

USD

13.19 Billion

2024

2032

USD

3.01 Billion

USD

13.19 Billion

2024

2032

| 2025 –2032 | |

| USD 3.01 Billion | |

| USD 13.19 Billion | |

| % | |

|

Mercado de plataforma de empréstimo digital da Ásia-Pacífico, por componente (soluções e serviços), modelo de implantação (no local e na nuvem), tamanho do empréstimo (menos de US$ 7.000, US$ 7.001 a US$ 20.000 e mais de US$ 20.001), tipo de assinatura (gratuita e paga), tipo de empréstimo (empréstimo automotivo, empréstimo para financiamento de PMEs, empréstimo pessoal, empréstimo residencial, bens de consumo duráveis e outros), vertical (bancos, serviços financeiros, seguradoras, credores P2P (ponto a ponto), cooperativas de crédito, associações de poupança e empréstimo) — Tendências do setor e previsão até 2032.

Tamanho do mercado de plataformas de empréstimos digitais

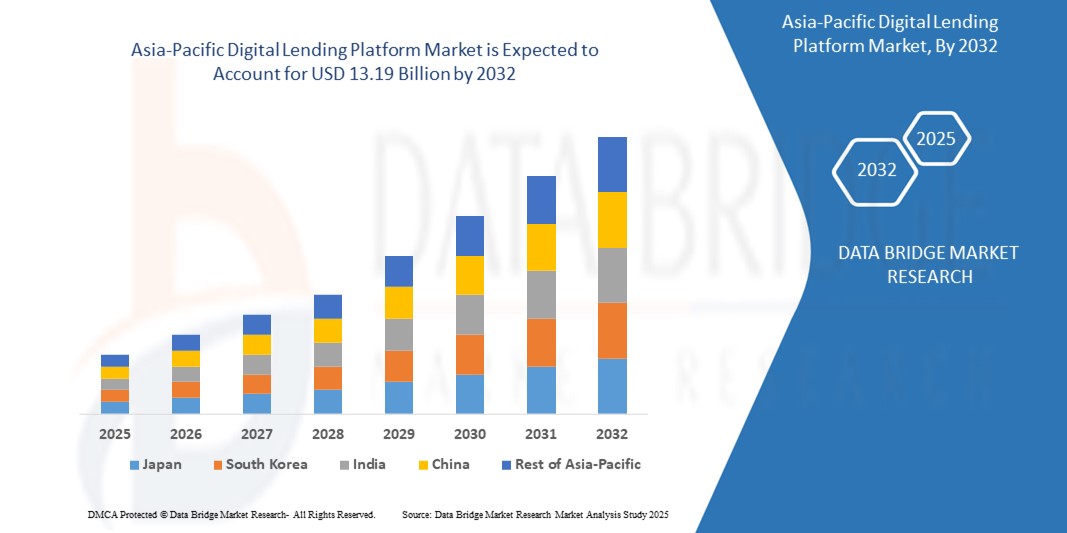

- O tamanho do mercado de plataformas de empréstimos digitais da Ásia-Pacífico foi avaliado em US$ 3,01 bilhões em 2024 e deve atingir US$ 13,19 bilhões até 2032 , com um CAGR de 20,3% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela rápida adoção do banco digital, pelo aumento da penetração de smartphones e pelos avanços nas tecnologias fintech, promovendo maior inclusão financeira em toda a região.

- Além disso, a crescente demanda por soluções de empréstimo rápidas, acessíveis e transparentes entre consumidores e pequenas empresas está posicionando as plataformas de empréstimo digital como a escolha preferida para acesso moderno ao crédito, acelerando significativamente a expansão do setor.

Análise de Mercado de Plataformas de Empréstimos Digitais

- Plataformas de empréstimos digitais, que utilizam tecnologia para agilizar a originação, subscrição e desembolso de empréstimos, estão se tornando parte integrante do ecossistema financeiro na Ásia-Pacífico, oferecendo maior acessibilidade, velocidade e integração com serviços bancários digitais.

- O aumento da procura é alimentado pela crescente penetração da Internet, pelo aumento da literacia financeira e pela preferência por processos de empréstimo simplificados e sem papel, especialmente entre a geração Y e a geração Z.

- A China dominou o mercado de plataformas de empréstimos digitais da Ásia-Pacífico com a maior participação na receita de 45,12% em 2024, impulsionada pela ampla adoção de pagamentos digitais, um ecossistema fintech robusto e investimentos significativos em soluções de empréstimos baseadas em IA.

- Espera-se que o Japão seja o país com crescimento mais rápido no mercado de plataformas de empréstimos digitais durante o período previsto, impulsionado pela rápida transformação digital em serviços financeiros e políticas governamentais de apoio que promovam a inovação em fintech.

- O segmento de soluções dominou a maior fatia de receita de mercado de 63% em 2024, impulsionado por seus aplicativos de software abrangentes que agilizam a originação de empréstimos, automação de decisões, gerenciamento de riscos e conformidade

Escopo do Relatório e Segmentação do Mercado de Plataformas de Empréstimos Digitais

|

Atributos |

Principais insights de mercado da plataforma de empréstimos digitais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de plataformas de empréstimos digitais

“Aumento da integração de IA e análise de Big Data”

- O mercado de plataformas de empréstimos digitais da Ásia-Pacífico está vivenciando uma tendência notável em direção à integração de Inteligência Artificial (IA) e análise de Big Data

- Essas tecnologias facilitam o processamento avançado de dados, permitindo insights mais profundos sobre a capacidade de crédito do mutuário, o comportamento de reembolso e a detecção de fraudes.

- As plataformas de empréstimo com tecnologia de IA apoiam a tomada de decisões proativas, identificando potenciais inadimplências ou riscos de empréstimos antes que eles aumentem, melhorando a gestão de portfólio

- Por exemplo, as empresas da região estão aproveitando plataformas baseadas em IA para avaliar dados de crédito alternativos, como uso de dispositivos móveis ou transações de comércio eletrônico, para oferecer produtos de empréstimo personalizados ou otimizar processos de aprovação de empréstimos.

- Esta tendência aumenta a eficiência e o apelo das plataformas de empréstimos digitais, atraindo tanto tomadores individuais como pequenas empresas

- Os algoritmos de IA analisam diversos comportamentos dos tomadores de empréstimo, incluindo padrões de gastos, histórico de pagamentos e pegadas digitais, para personalizar os termos do empréstimo e as taxas de juros

Dinâmica do mercado de plataformas de empréstimos digitais

Motorista

“Crescente demanda por inclusão financeira e serviços bancários digitais”

- A crescente procura por serviços financeiros acessíveis, especialmente entre populações sem acesso a serviços bancários ou com acesso insuficiente a esses serviços em países como a China e a Índia, é um fator-chave para o mercado de plataformas de empréstimos digitais da Ásia-Pacífico.

- As plataformas de empréstimos digitais aumentam a inclusão financeira ao oferecer recursos como aprovações instantâneas de empréstimos, aplicativos sem papel e opções de reembolso flexíveis

- Iniciativas governamentais, como o impulso da China para a inovação em fintech e as políticas de transformação digital do Japão, estão acelerando a adoção de soluções de empréstimos digitais

- A proliferação da internet móvel e da tecnologia 5G na região permite um processamento de dados mais rápido e experiências de usuário perfeitas, apoiando aplicações de empréstimo avançadas

- Instituições financeiras e empresas de fintech estão cada vez mais oferecendo soluções integradas de empréstimos digitais para atender às expectativas dos consumidores e expandir o alcance do mercado

- A China domina o mercado devido ao seu robusto setor bancário e à ampla adoção de serviços financeiros digitais, enquanto o Japão é o país com crescimento mais rápido, impulsionado por rápidos avanços tecnológicos e regulamentações favoráveis.

Restrição/Desafio

“Altos custos de implementação e preocupações com a privacidade de dados”

- O investimento inicial significativo necessário para desenvolver e integrar plataformas de empréstimos digitais, incluindo software, infraestrutura e sistemas de conformidade, representa uma barreira à adoção, especialmente para participantes menores em mercados emergentes.

- A integração de soluções de empréstimos digitais com sistemas bancários legados pode ser complexa e dispendiosa

- As preocupações com a segurança e a privacidade dos dados são um grande desafio, pois as plataformas de empréstimos digitais coletam e processam dados confidenciais dos tomadores, aumentando os riscos de violações, uso indevido ou não conformidade com regulamentações como a Lei de Proteção de Informações Pessoais da China (PIPL).

- Os diversos quadros regulamentares nos países da Ásia-Pacífico, como as rigorosas leis de proteção de dados do Japão, complicam as operações dos prestadores transfronteiriços

- Esses fatores podem desencorajar potenciais adotantes e limitar o crescimento do mercado, especialmente em regiões com alta sensibilidade a custos ou forte conscientização sobre privacidade.

Escopo de mercado da plataforma de empréstimos digitais

O mercado é segmentado com base no componente, modelo de implantação, valor do empréstimo, tipo de assinatura, tipo de empréstimo e vertical.

- Por componente

Com base nos componentes, o mercado de plataformas de empréstimos digitais da Ásia-Pacífico é segmentado em soluções e serviços. O segmento de soluções dominou a maior fatia da receita de mercado, com 63% em 2024, impulsionado por seus aplicativos de software abrangentes que agilizam a originação de empréstimos, a automação de decisões, a gestão de riscos e a conformidade. Essas soluções utilizam tecnologias avançadas como IA, aprendizado de máquina e análise de dados para aumentar a eficiência e a precisão nas operações de empréstimo.

Espera-se que o segmento de serviços apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por serviços de suporte, personalização e integração. À medida que as instituições financeiras adotam plataformas de empréstimos digitais, a necessidade de serviços personalizados para otimizar o desempenho da plataforma e garantir a conformidade regulatória está impulsionando o crescimento desse segmento, especialmente no Japão, onde a inovação em fintechs está acelerando.

- Por modelo de implantação

Com base no modelo de implantação, o mercado de plataformas de empréstimos digitais da Ásia-Pacífico é segmentado em on-premises e na nuvem. O segmento on-premises dominou, com uma participação de mercado de 67,7% em 2024, devido ao seu apelo para instituições que priorizam o controle e a segurança de dados, especialmente na China, onde regulamentações rigorosas de privacidade de dados incentivam a infraestrutura localizada. Soluções on-premises permitem fluxos de trabalho personalizados, reduzindo a dependência de redes externas.

A projeção é que o segmento de nuvem apresente a maior taxa de crescimento, de 21,1%, entre 2025 e 2032, impulsionado por sua escalabilidade, flexibilidade e custo-benefício. A rápida adoção de plataformas baseadas em nuvem no Japão, impulsionada pela crescente penetração da internet e por estruturas regulatórias favoráveis, está acelerando o crescimento desse segmento, permitindo o processamento de dados em tempo real e atualizações contínuas.

- Por tamanho do valor do empréstimo

Com base no valor do empréstimo, o mercado de plataformas de empréstimos digitais da Ásia-Pacífico é segmentado em menos de US$ 7.000, US$ 7.001 a US$ 20.000 e mais de US$ 20.001. O segmento de menos de US$ 7.000 deteve a maior participação de mercado na receita, com 44,65% em 2024, visto que os consumidores, principalmente na China, preferem empréstimos menores para necessidades pessoais e de microfinanças por meio de plataformas digitais, impulsionados por aprovações rápidas e acessibilidade.

Prevê-se que o segmento de US$ 7.001 a US$ 20.000 cresça ao ritmo mais acelerado entre 2025 e 2032, com um CAGR de 22,12%. Esse crescimento é impulsionado pela crescente confiança em plataformas de empréstimos digitais e pela crescente demanda por empréstimos de médio porte para PMEs e financiamento pessoal, especialmente no Japão, onde a adoção de empréstimos digitais está em alta.

- Por tipo de assinatura

Com base no tipo de assinatura, o mercado de plataformas de empréstimos digitais da Ásia-Pacífico é segmentado em gratuitas e pagas. O segmento de assinaturas gratuitas dominou, com uma participação de mercado de 60% na receita em 2024, com pequenas empresas e startups na China optando por soluções econômicas para acessar serviços de empréstimos digitais, reduzindo custos operacionais.

Espera-se que o segmento de assinaturas pagas testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente adoção de recursos premium, como análises avançadas, segurança aprimorada e ofertas de empréstimos personalizadas. O crescente ecossistema de fintechs do Japão e a demanda por soluções de empréstimos sofisticadas são fatores-chave para a rápida expansão desse segmento.

- Por tipo de empréstimo

Com base no tipo de empréstimo, o mercado de plataformas de empréstimos digitais da Ásia-Pacífico é segmentado em financiamento automotivo, financiamento para PMEs, empréstimo pessoal, financiamento imobiliário, bens de consumo duráveis, entre outros. O segmento de financiamento automotivo deteve a maior participação de mercado na receita, com 32% em 2024, impulsionado pelo crescimento das vendas de veículos a prazo, principalmente na China, onde as plataformas digitais facilitam o processamento simplificado de empréstimos para a compra de carros.

O segmento de empréstimos pessoais deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda dos consumidores por opções de financiamento rápidas e flexíveis. A crescente penetração de smartphones no Japão e as políticas regulatórias mais flexíveis estão permitindo que as plataformas ofereçam produtos de empréstimo pessoal personalizados, aumentando a inclusão financeira.

- Por Vertical

Com base na vertical, o mercado de plataformas de empréstimos digitais da Ásia-Pacífico é segmentado em bancos, serviços financeiros, seguradoras, credores P2P (peer-to-peer), cooperativas de crédito e associações de poupança e empréstimo. O segmento bancário dominou, com uma participação de mercado de 42% na receita em 2024, impulsionado pelo robusto setor bancário da China, pela ampla base de usuários e pela adoção de plataformas de empréstimos digitais para agilizar a originação de empréstimos e aprimorar a experiência do cliente.

Prevê-se que o segmento de credores P2P (peer-to-peer) apresente a maior taxa de crescimento, de 23,72%, entre 2025 e 2032, impulsionado pelo aumento da inovação em finfets no Japão e pela preferência do consumidor por plataformas de empréstimos diretos que dispensam os intermediários tradicionais. O aumento dos pagamentos móveis e das avaliações de crédito baseadas em dados acelera ainda mais o crescimento desse segmento.

Análise regional do mercado de plataformas de empréstimos digitais

- A China dominou o mercado de plataformas de empréstimos digitais da Ásia-Pacífico com a maior participação na receita de 45,12% em 2024, impulsionada pela ampla adoção de pagamentos digitais, um ecossistema fintech robusto e investimentos significativos em soluções de empréstimos baseadas em IA.

- Espera-se que o Japão seja o país com crescimento mais rápido no mercado de plataformas de empréstimos digitais durante o período previsto, impulsionado pela rápida transformação digital em serviços financeiros e políticas governamentais de apoio que promovam a inovação em fintech.

Visão do mercado de plataformas de empréstimos digitais da China

A China dominou o mercado de plataformas de empréstimos digitais na Ásia-Pacífico, com a maior participação na receita, de 76,9%, em 2024, impulsionada pela expansão do setor bancário, pela rápida urbanização e pela ampla adoção de serviços financeiros digitais. A tendência de inclusão financeira e o aumento das regulamentações que promovem padrões seguros de empréstimos digitais impulsionam ainda mais a expansão do mercado. A integração de soluções de empréstimos digitais por grandes bancos e fintechs complementa a crescente demanda por empréstimos para PMEs e pessoas físicas, criando um ecossistema de mercado robusto.

Visão do mercado de plataformas de empréstimos digitais do Japão

Espera-se que o mercado de plataformas de empréstimos digitais do Japão apresente a maior taxa de crescimento, impulsionado pela forte preferência do consumidor por soluções de empréstimo de alta qualidade e tecnologicamente avançadas que aprimorem a acessibilidade e a segurança. A presença de grandes instituições financeiras e a integração de plataformas de empréstimos digitais nos setores tradicional e fintech aceleram a penetração no mercado. O crescente interesse por produtos de empréstimo personalizados, como financiamentos automotivos e pessoais, também contribui para o crescimento.

Participação de mercado de plataformas de empréstimos digitais

O setor de plataformas de empréstimos digitais é liderado principalmente por empresas bem estabelecidas, incluindo:

- General Electric (EUA)

- IBM Corporation (EUA)

- PTC (EUA)

- Microsoft (EUA)

- Siemens AG (Alemanha)

- ANSYS, Inc. (EUA)

- SAP SE (Alemanha)

- Oracle (EUA)

- Robert Bosch GmbH (Alemanha)

- Swim.ai, Inc. (EUA).

- Atos SE (França)

- ABB (Suíça)

- KELLTON TECH (Índia)

- AVEVA Group plc (Reino Unido)

- DXC Technology Company (EUA)

- Altair Engineering, Inc. (EUA)

- NTT DATA, Inc. (Japão)

- TIBCO Software Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado de plataformas de empréstimos digitais da Ásia-Pacífico?

- Em agosto de 2024, a KMS Solutions firmou parceria com a Kuliza para apresentar o Lend.In, uma plataforma de empréstimos digitais de última geração, ao mercado vietnamita. Projetada como uma solução completa, a Lend.In capacita os bancos a digitalizar completamente seus processos de empréstimo, abrangendo empréstimos para pessoas físicas, PMEs e empresas. A plataforma integra IA, aprendizado de máquina e análise de dados para otimizar as operações, reduzir o tempo de lançamento no mercado e aprimorar a experiência do cliente. Com recursos como configurabilidade de baixo código e arquitetura pronta para uso, a Lend.In permite que as instituições financeiras lancem novos produtos de empréstimo rapidamente e se mantenham competitivas em um cenário digital em rápida evolução.

- Em junho de 2024, a Salesforce Índia lançou sua plataforma Digital Lending for India, uma solução desenvolvida especificamente para transformar o ecossistema de empréstimos do país. Construída na Financial Services Cloud, a plataforma integra IA, automação e recursos específicos da Índia, como autenticação Aadhaar e KYC por vídeo, para agilizar os processos de originação, subscrição e pré-desembolso de empréstimos. Ela oferece suporte a empréstimos residenciais, automotivos e pessoais, oferecendo uma visão unificada dos dados do cliente para acelerar as aprovações e reduzir os custos operacionais.

- Em junho de 2024, o Bandhan Bank lançou um novo serviço para a arrecadação online de impostos diretos, permitindo que clientes e não clientes em toda a Índia paguem seus impostos sem problemas. Como um banco agência nomeado pelo RBI, o Bandhan Bank agora está ativo na plataforma TIN 2.0 do Departamento de Imposto de Renda. O serviço pode ser acessado por meio do Internet Banking para Varejo e Empresas, bem como por meio de gateways de pagamento com cartões de débito/crédito e internet banking. Além disso, pagamentos offline são aceitos em mais de 1.700 agências em todo o país. Essa mudança reflete a transformação digital mais ampla nos serviços financeiros, abrindo caminho para ecossistemas bancários e de empréstimos digitais mais integrados.

- Em maio de 2024, a Visa lançou um conjunto de produtos inovadores e parcerias estratégicas em toda a região Ásia-Pacífico para aprimorar a flexibilidade, a segurança e a aceitação de pagamentos digitais. As principais iniciativas incluem a expansão de cartões lastreados em stablecoins, em colaboração com parceiros como StraitsX e DCS Singapore, permitindo transações de criptomoedas para moedas fiduciárias sem interrupções. A Visa também lançou a Plataforma de Ativos Tokenizados Visa (VTAP) para oferecer suporte ao financiamento programável e à negociação de ativos tokenizados em blockchains públicas e privadas. Além disso, o Visa Pay foi lançado para conectar qualquer carteira digital participante com estabelecimentos que aceitam Visa em todo o mundo, agilizando os pagamentos e apoiando o crescente ecossistema de empréstimos digitais da região.

- Em fevereiro de 2024, a SCBX, braço de tecnologia financeira do Siam Commercial Bank da Tailândia, assinou um acordo definitivo para adquirir 100% da Home Credit Vietnam por aproximadamente VND 20,973 bilhões (cerca de USD 860 milhões). Este movimento estratégico marca a entrada da SCBX no mercado de financiamento ao consumidor vietnamita, em rápido crescimento, e reforça a tendência mais ampla de consolidação no setor de fintech. Com a sólida infraestrutura digital da Home Credit Vietnam, 15 milhões de clientes e 14.000 pontos de venda, a aquisição aprimora a presença regional e a capacidade de crédito digital da SCBX, posicionando-a para capitalizar a expansão da classe média do Sudeste Asiático e a crescente demanda por serviços financeiros acessíveis.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.