Global Home Health Hub Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

514.01 Million

USD

1,609.95 Million

2024

2032

USD

514.01 Million

USD

1,609.95 Million

2024

2032

| 2025 –2032 | |

| USD 514.01 Million | |

| USD 1,609.95 Million | |

| % | |

|

Segmentação do mercado global de hubs de saúde domiciliar, por produto/serviços (baseados em smartphones, independentes e serviços), monitoramento de pacientes (monitoramento de pacientes de alta acuidade, monitoramento de pacientes de acuidade moderada e monitoramento de pacientes de baixa acuidade), usuário final (hospitais, operadoras de planos de saúde e agências de assistência domiciliar) - Tendências do setor e previsão até 2032

Tamanho do mercado de centros de saúde domiciliar

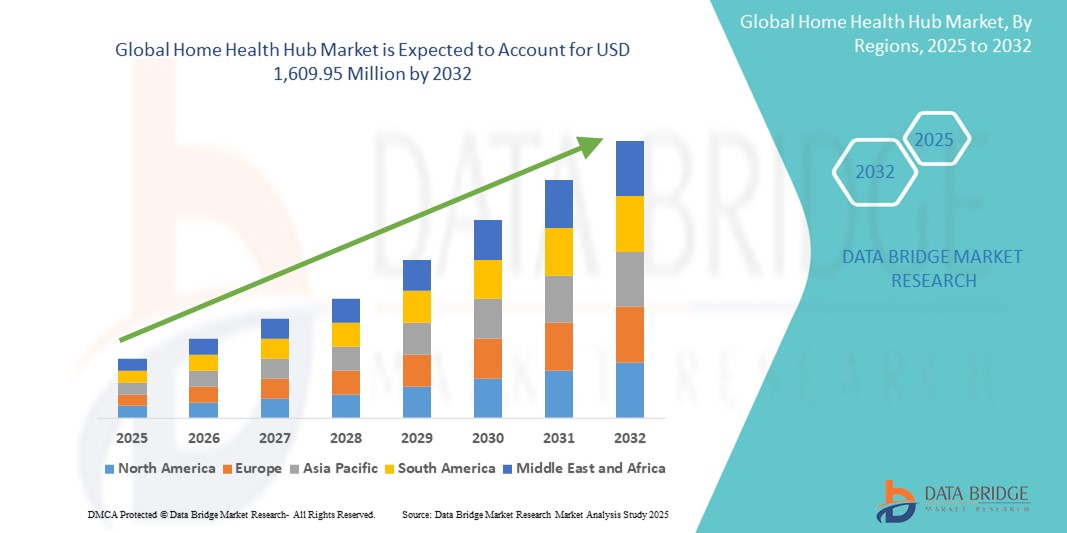

- O tamanho do mercado global de centros de saúde domiciliar foi avaliado em US$ 514,01 milhões em 2024 e deve atingir US$ 1.609,95 milhões até 2032 , com um CAGR de 15,34% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção e pelo progresso tecnológico em sistemas de monitoramento remoto de pacientes, plataformas de telessaúde e dispositivos de saúde conectados, levando a uma maior digitalização tanto em ambientes de atendimento domiciliar quanto ambulatorial. A crescente prevalência de doenças crônicas, como diabetes, doenças cardiovasculares e respiratórias, ampliou a necessidade de monitoramento contínuo da saúde, impulsionando a demanda por soluções de hub de saúde domiciliar que permitam o rastreamento de dados em tempo real e a comunicação entre pacientes e profissionais de saúde.

- Além disso, a crescente demanda dos consumidores por soluções de saúde digital personalizadas, fáceis de usar e integradas está consolidando os centros de saúde domiciliar como um componente vital no gerenciamento de condições crônicas, cuidados pós-agudos e monitoramento de pacientes idosos. A convergência de IoT, IA e tecnologias vestíveis nos centros de saúde domiciliar está melhorando o engajamento dos pacientes e a adesão aos regimes de tratamento. Esses fatores convergentes estão acelerando a adoção das soluções dos Centros de Saúde Domiciliar, impulsionando significativamente o crescimento do setor e transformando os modelos tradicionais de prestação de serviços de saúde em sistemas mais proativos e centrados no paciente.

Análise de mercado do Home Health Hub

- Os centros de saúde domiciliar, que oferecem plataformas centralizadas para monitoramento de pacientes, agregação de dados e comunicação, são componentes cada vez mais vitais dos sistemas de saúde modernos, tanto em ambientes de atendimento domiciliar quanto ambulatorial, devido à sua maior conveniência, recursos de rastreamento de saúde em tempo real e integração perfeita com ecossistemas de saúde digital.

- A crescente demanda por hubs de saúde domiciliar é impulsionada principalmente pela ampla adoção de tecnologias de monitoramento remoto de pacientes (RPM), pelo aumento da prevalência de doenças crônicas, pelo envelhecimento da população e pela crescente ênfase em cuidados de saúde personalizados. Além disso, a mudança para um atendimento baseado em valor está impulsionando o desenvolvimento de plataformas de hub interoperáveis e fáceis de usar.

- A América do Norte dominou o mercado de hubs de saúde domiciliar, com a maior participação na receita, de 41,7% em 2024, caracterizada por altas taxas de adoção da saúde digital , estruturas de reembolso favoráveis e uma infraestrutura de TI robusta para a área da saúde. Os EUA continuam a apresentar um crescimento substancial na implantação de hubs de saúde domiciliar, especialmente para o gerenciamento de doenças crônicas e cuidados com idosos, impulsionado pela inovação de players importantes e pelo apoio de iniciativas regulatórias.

- A Ásia-Pacífico deverá ser a região com crescimento mais rápido no mercado de centros de saúde domiciliar, com um CAGR de 23,8% de 2025 a 2032, devido à crescente urbanização, à expansão do acesso à saúde, ao aumento da renda disponível e às iniciativas governamentais voltadas à digitalização dos serviços de saúde em economias emergentes, como Índia, China e Indonésia.

- O segmento baseado em smartphones foi responsável pela maior participação de mercado na receita de 44,6% em 2024, impulsionado pela crescente penetração de aplicativos de saúde móvel (mHealth) e pela ampla adoção de smartphones para atendimento remoto e engajamento do paciente.

Escopo do relatório e segmentação do mercado de centros de saúde domiciliar

|

Atributos |

Principais insights de mercado do Home Health Hub |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado do Home Health Hub

“ Conveniência aprimorada por meio da integração de IA e voz ”

- Uma tendência significativa e crescente no mercado global de hubs de saúde domiciliar é a integração cada vez mais profunda com inteligência artificial (IA) e ecossistemas controlados por voz, como Amazon Alexa, Google Assistente e Apple HomeKit. Essa integração está transformando a forma como os usuários interagem com dispositivos de saúde domiciliar, tornando o atendimento remoto mais intuitivo e responsivo.

- Por exemplo, centros modernos de saúde domiciliar agora podem se conectar a alto-falantes inteligentes e assistentes digitais, permitindo que pacientes e cuidadores monitorem métricas de saúde, gerenciem lembretes de medicamentos e se comuniquem com profissionais de saúde por meio de comandos de voz simples. Dispositivos de empresas como Current Health e Withings oferecem compatibilidade com plataformas baseadas em IA para aprimorar a experiência do paciente e a coordenação do atendimento.

- A IA desempenha um papel fundamental ao analisar dados de saúde em tempo real coletados de vários dispositivos médicos conectados (por exemplo, monitores de pressão arterial, medidores de glicose, oxímetros de pulso) e fornecer alertas inteligentes, análises preditivas e insights de saúde personalizados. Por exemplo, alguns centros de saúde domiciliar são capazes de detectar padrões nos sinais vitais de um paciente e disparar alertas antes que limites críticos sejam ultrapassados, permitindo intervenções proativas.

- A funcionalidade de controle de voz melhora a acessibilidade para idosos e pacientes com dificuldades de mobilidade, permitindo que eles interajam com seus sistemas de gestão de saúde sem usar as mãos. Isso tornou os Home Health Hubs um ponto central em ambientes de saúde inteligentes, onde os dispositivos interagem perfeitamente por meio de voz e IA para uma experiência simplificada e intuitiva.

- A integração dos Home Health Hubs com ecossistemas de casas inteligentes mais amplos também permite o controle centralizado sobre vários aspectos do ambiente de vida do paciente — desde o monitoramento da saúde até a iluminação e o clima — criando um ambiente doméstico mais confortável, seguro e otimizado para a saúde.

- Essa tendência em direção a sistemas de saúde inteligentes, intuitivos e totalmente conectados está redefinindo o monitoramento remoto de pacientes e o gerenciamento de doenças crônicas. Como resultado, players importantes como Philips, Resideo Technologies e Medtronic estão se concentrando em aprimorar suas soluções de Home Health Hub com algoritmos de IA, modelos de aprendizado de máquina e recursos de controle de voz para melhorar os resultados dos pacientes e a eficiência dos cuidadores.

- A crescente expectativa do consumidor por cuidados de saúde personalizados, automatizados e assistidos por voz em casa está impulsionando o rápido crescimento no mercado de Home Health Hub, tanto em domicílios individuais quanto em ambientes de atendimento institucional.

Dinâmica de mercado do Home Health Hub

Motorista

“Necessidade crescente devido ao aumento da carga de doenças crônicas e à expansão da telemedicina”

- O aumento da carga global de doenças crônicas, como diabetes, doenças cardiovasculares e DPOC, juntamente com o envelhecimento populacional, está impulsionando significativamente a demanda por Centros de Saúde Domiciliar. Essas plataformas fornecem acesso centralizado aos dados dos pacientes, ajudando os médicos a monitorar as condições de saúde remotamente e intervir proativamente.

- Por exemplo, em abril de 2024, a Koninklijke Philips NV lançou melhorias em sua plataforma HealthSuite, permitindo um monitoramento mais abrangente de pacientes por meio de dispositivos médicos de IoT integrados. Espera-se que tais inovações impulsionem o crescimento do setor de Home Health Hub nos próximos anos.

- Com o rápido avanço da infraestrutura de telessaúde e a ampla adoção de tecnologias de saúde móvel (mHealth), os pacientes e os provedores de saúde estão cada vez mais contando com sistemas de monitoramento remoto de saúde para gerenciar condições fora do ambiente clínico tradicional.

- Além disso, a crescente preferência por cuidados personalizados e centrados no paciente acelerou a implantação de centros de saúde inteligentes em cenários de cuidados pós-agudos e crônicos, tornando-os essenciais para a prestação de cuidados de saúde baseados em valor.

- Os Home Health Hubs permitem a integração perfeita com diversos dispositivos de monitoramento de saúde, como monitores de pressão arterial, medidores de glicose e sensores vestíveis, facilitando a coordenação abrangente do atendimento. A facilidade de compartilhamento de dados entre provedores, cuidadores e pacientes melhora a adesão ao tratamento e os resultados, impulsionando assim a demanda do mercado.

Restrição/Desafio

“ Preocupações com a privacidade de dados e limitações de infraestrutura em regiões em desenvolvimento ”

- Apesar dos inúmeros benefícios dos Centros de Saúde Domiciliares, as preocupações com a segurança dos dados e a privacidade dos pacientes continuam sendo desafios significativos. Como esses sistemas coletam e transmitem informações de saúde confidenciais, eles são vulneráveis a violações de segurança cibernética e acesso não autorizado, levando a problemas de conformidade e confiança.

- Por exemplo, o aumento da incidência global de violações de dados de saúde fez com que pacientes e prestadores de serviços ficassem cautelosos em relação à adoção de soluções de saúde conectadas sem medidas de segurança cibernética robustas implementadas.

- Enfrentar esses desafios exige a implementação de protocolos rigorosos de proteção de dados, conformidade com a HIPAA/GDPR e tecnologias de criptografia de ponta a ponta. Empresas como a Qualcomm e a Honeywell estão investindo em soluções avançadas de segurança cibernética e detecção de ameaças baseada em IA para proteger os dados dos pacientes em sistemas de monitoramento remoto.

- Além disso, a conectividade limitada à internet, a falta de alfabetização digital e a infraestrutura de saúde inadequada em regiões em desenvolvimento atuam como barreiras à ampla implantação de soluções de Home Health Hub. Os altos custos associados à instalação e manutenção de sistemas de monitoramento sofisticados também restringem o acesso de pequenos prestadores de serviços de saúde e populações rurais.

Escopo de mercado do Home Health Hub

O mercado é segmentado com base em produtos/serviços, monitoramento de pacientes e usuário final.

- Por produto/serviços

Com base em produtos/serviços, o mercado de hubs de saúde domiciliar é segmentado em dispositivos móveis, autônomos e serviços. O segmento de smartphones representou a maior fatia da receita de mercado, com 44,6% em 2024, impulsionado pela crescente penetração de aplicativos de saúde móvel (mHealth) e pela ampla adoção de smartphones para atendimento remoto e engajamento de pacientes.

O segmento de serviços deverá testemunhar o CAGR mais rápido de 20,4% entre 2025 e 2032, apoiado pela crescente demanda por monitoramento remoto profissional, suporte técnico e plataformas integradas de atendimento virtual.

- Por Monitoramento de Pacientes

Com base no monitoramento de pacientes, o mercado de centros de saúde domiciliar é segmentado em monitoramento de pacientes de alta acuidade, monitoramento de pacientes de moderada acuidade e monitoramento de pacientes de baixa acuidade. O segmento de monitoramento de pacientes de alta acuidade deteve a maior participação, 47,1% em 2024, devido à necessidade de gerenciamento remoto intensivo de pacientes críticos após a alta e daqueles com condições crônicas graves.

Espera-se que o segmento de monitoramento de pacientes de baixa gravidade se expanda a uma taxa composta de crescimento anual (CAGR) mais rápida, de 21,8%, entre 2025 e 2032, pois oferece suporte a cuidados preventivos, gestão do bem-estar e acompanhamentos pós-agudos, principalmente para pacientes idosos.

- Por usuário final

Com base no usuário final, o mercado de centros de saúde domiciliar é segmentado em hospitais, operadoras de planos de saúde e agências de assistência domiciliar. O segmento de hospitais dominou o mercado, com uma participação de receita de 49,3% em 2024, impulsionado pela crescente implementação de programas de monitoramento remoto de pacientes e pelos esforços para reduzir as readmissões hospitalares.

Espera-se que o segmento de agências de assistência domiciliar cresça na taxa composta de crescimento anual (CAGR) mais rápida, de 22,6%, de 2025 a 2032, devido à crescente preferência pela prestação de cuidados em casa, monitoramento personalizado de condições crônicas e custos reduzidos associados ao atendimento na clínica.

Análise regional do mercado de hubs de saúde domiciliar

- A América do Norte dominou o mercado de centros de saúde domiciliar com a maior participação na receita de 41,7% em 2024, impulsionada pela abordagem proativa da região em direção à transformação da saúde digital, uma infraestrutura tecnológica robusta e custos crescentes de saúde que incentivam soluções de monitoramento em casa.

- O crescimento da população idosa e a prevalência de doenças crônicas também impulsionaram a demanda por sistemas de monitoramento remoto de pacientes e modelos de atendimento conectados em toda a região.

- Consumidores em toda a América do Norte valorizam muito a conveniência, o monitoramento da saúde em tempo real e a interoperabilidade com outras ferramentas digitais de saúde oferecidas pelos centros de saúde domiciliar. Essa adoção é ainda apoiada pelos altos gastos com saúde, amplo acesso à internet e políticas de reembolso favoráveis, tornando as plataformas de saúde digital domiciliar mais acessíveis e eficazes.

Visão do mercado de centros de saúde domiciliar dos EUA

O mercado de centros de saúde domiciliar dos EUA capturou a maior fatia da receita, de 82%, em 2024, na América do Norte. Essa dominância é impulsionada pela forte ênfase do país em modelos de atendimento baseados em valor, integração de sistemas de monitoramento baseados em IA e alta penetração de smartphones. O sistema de saúde dos EUA está adotando rapidamente a telemedicina, centros de monitoramento integrados à IA e ferramentas de gestão de cuidados baseadas em dispositivos móveis para apoiar pacientes com doenças crônicas e reduzir as readmissões hospitalares. Além disso, grandes provedores de tecnologia e startups estão investindo ativamente em plataformas avançadas de engajamento do paciente, impulsionando significativamente o mercado.

Visão do mercado do Europe Home Health Hub

O mercado europeu de centros de saúde domiciliar deverá crescer a um CAGR expressivo durante o período previsto, impulsionado principalmente pela crescente demanda por atendimento remoto em meio ao envelhecimento populacional e às políticas governamentais de apoio que promovem a adoção da saúde digital. Países como Alemanha, França e Reino Unido estão testemunhando investimentos crescentes em tecnologias de atendimento domiciliar, com expansão significativa do telemonitoramento para pacientes cardiovasculares, diabéticos e idosos. A ênfase da UE na privacidade de dados e na interoperabilidade transfronteiriça da saúde também está criando um ecossistema favorável para centros de saúde domiciliar seguros e integrados.

Visão do mercado de centros de saúde domiciliar do Reino Unido

Espera-se que o mercado de centros de saúde domiciliar do Reino Unido cresça a uma forte CAGR durante o período previsto, impulsionado por iniciativas de saúde digital apoiadas pelo NHS e pelo aumento do financiamento para tecnologia de atendimento remoto pós-COVID-19. O país está testemunhando uma demanda significativa por soluções centradas no paciente que ofereçam monitoramento em tempo real, consultas virtuais e gerenciamento de cuidados crônicos. A abordagem digital prioritária do Reino Unido na área da saúde e a sólida infraestrutura de telecomunicações aceleram ainda mais a adoção de soluções de centros de saúde domiciliar em ambientes urbanos e rurais.

Visão do mercado do centro de saúde domiciliar da Alemanha

O mercado de centros de saúde domiciliar na Alemanha está prestes a se expandir consideravelmente, impulsionado pelo foco do país na digitalização da saúde e na medicina de precisão. Os sistemas de saúde bem estabelecidos da Alemanha estão começando a reembolsar aplicativos de saúde digital, incluindo ferramentas de monitoramento remoto e centros de saúde domiciliar, de acordo com a Lei de Saúde Digital (DVG). Isso, combinado com a ênfase do país em segurança de dados e conformidade regulatória, está atraindo inovação em dispositivos médicos domiciliares e impulsionando a demanda entre populações idosas e com doenças crônicas.

Visão do mercado do centro de saúde domiciliar da Ásia-Pacífico

O mercado de centros de saúde domiciliar na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 23,8% entre 2025 e 2032, devido à rápida expansão da infraestrutura de saúde digital, aos programas governamentais de modernização da saúde e ao crescimento da classe média. Países como China, Japão e Índia estão testemunhando uma crescente adoção de soluções móveis de saúde e serviços de telemonitoramento. A mudança para o gerenciamento domiciliar de cuidados crônicos e o aumento do uso de smartphones e dispositivos vestíveis estão impulsionando ainda mais o mercado nessa região.

Visão do mercado do Centro de Saúde Domiciliar do Japão

O mercado de centros de saúde domiciliar no Japão está ganhando força significativa devido ao envelhecimento demográfico e à liderança tecnológica do país. Com uma das maiores populações idosas do mundo, há uma necessidade urgente de soluções de saúde remotas que minimizem as visitas hospitalares. O investimento japonês em robótica, IoT e IA na área da saúde está resultando em sistemas de saúde domiciliar altamente integrados. Recursos como lembretes automatizados de medicamentos, diagnósticos assistidos por IA e comunicação integrada com profissionais de saúde estão sendo cada vez mais incorporados aos ambientes de assistência domiciliar no Japão.

Visão do mercado de hubs de saúde domiciliar da China

O mercado de centros de saúde domiciliar da China representou a maior fatia de mercado na região Ásia-Pacífico em 2024, impulsionado por sua vasta população, pelo aumento dos esforços de digitalização da saúde no âmbito da iniciativa "China Saudável 2030" e pela ascensão de empresas locais de tecnologia da saúde. A adoção de centros de saúde domiciliar é apoiada pela forte penetração de smartphones, plataformas de telemedicina e pelo foco no gerenciamento de doenças crônicas em centros urbanos. Com a expansão da infraestrutura 5G e do investimento em IA, espera-se que a China continue sendo um importante motor de crescimento para o setor global de centros de saúde domiciliar.

Participação de mercado do Home Health Hub

O setor de centros de saúde domiciliar é liderado principalmente por empresas bem estabelecidas, incluindo:

- AMC Health (EUA)

- Cambridge Consultants (Reino Unido)

- Capsule Technologies Inc. (EUA)

- eDevice (França)

- Pfizer Inc. (EUA)

- Inhealthcare (Reino Unido)

- Qualcomm Technologies, Inc. (EUA)

- Encompass Health Corporation (EUA)

- Honeywell International Inc. (EUA)

- MyVitalz, Inc. (EUA)

- Koninklijke Philips NV (Holanda)

- HiCare Services Pvt. Ltd (Índia)

- INiTSiator GmbH (Alemanha)

- Resideo Technologies Inc. (EUA)

- Optum, Inc. (EUA)

- OnKöl (EUA)

- MeKo Manufacturing eK (Alemanha)

Últimos desenvolvimentos no mercado global de centros de saúde domiciliar

- Em agosto de 2024, um centro de saúde de US$ 14,28 milhões em Bakewell, Derbyshire, será inaugurado em 23 de setembro. O Centro de Saúde Newholme contará com uma estação de ambulância e oferecerá serviços ambulatoriais do NHS, incluindo fisioterapia e audiologia. A instalação foi construída no local da antiga estação de ambulância e do Hospital Newholme adjacente, cuja desativação está prevista.

- Em abril de 2024, o centro de dispositivos da Food and Drug Administration (FDA) lançou uma iniciativa para apoiar o desenvolvimento de dispositivos médicos para uso doméstico, priorizando a equidade em saúde no atendimento domiciliar. De acordo com um porta-voz da Fierce Healthcare, a FDA investiu mais de um milhão em uma parceria inicial. Os insights desta iniciativa "Casa como Centro de Saúde" podem moldar regulamentações futuras e a tecnologia utilizada em programas de hospitalização domiciliar.

- Em janeiro de 2021, a Philips fortaleceu sua posição em soluções de gerenciamento de internação hospitalar ao adquirir a Capsule Technologies, Inc.

- Em março de 2022, a VEON Ltd., fornecedora global de serviços de conectividade e internet, anunciou que sua operadora de telefonia móvel de Bangladesh, Banglalink, lançou o Health Hub, a primeira plataforma abrangente de saúde digital em Bangladesh.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.