Global Aerospace Plastics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

0.85 Billion

USD

1.41 Billion

2024

2032

USD

0.85 Billion

USD

1.41 Billion

2024

2032

| 2025 –2032 | |

| USD 0.85 Billion | |

| USD 1.41 Billion | |

| % | |

|

Segmentação do mercado global de plásticos aeroespaciais, por tipo (polieteretercetona (PEEK), policarbonato, polimetilmetacrilato (PMMA), poliamida, sulfeto de polifenileno (PPS) e outros), aplicação (aeroestrutura, interiores de cabine, sistema de propulsão, equipamentos e outros), por uso final (aviação comercial, aviação militar, aviação geral) – Tendências do setor e previsões até 2032

Tamanho do mercado de plásticos aeroespaciais

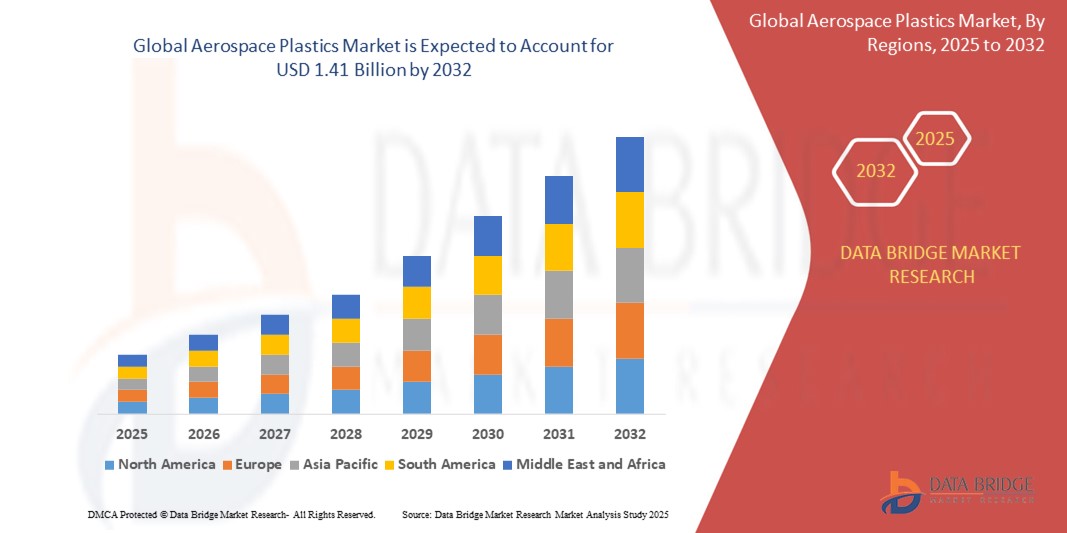

- O tamanho do mercado global de plásticos aeroespaciais foi avaliado em US$ 0,85 bilhão em 2024 e deve atingir US$ 1,41 bilhão até 2032, crescendo a um CAGR de 6,50% durante o período previsto.

- O crescimento é impulsionado principalmente pela crescente demanda por materiais leves para melhorar a eficiência de combustível, aumentando a produção de aeronaves e expandindo os orçamentos de defesa globalmente.

Análise de Mercado de Plásticos Aeroespaciais

- Plásticos aeroespaciais são materiais poliméricos de alto desempenho utilizados no setor aeroespacial para aplicações onde a relação resistência-peso, a durabilidade e a resistência química são cruciais. Esses materiais são amplamente aplicados em componentes internos, peças de fuselagem e componentes de motores, ajudando a reduzir o peso das aeronaves e a melhorar a economia de combustível.

- O mercado está experimentando um crescimento estável e consistente, apoiado pelo aumento do tráfego aéreo comercial, pela preferência crescente por aeronaves com baixo consumo de combustível e pelos crescentes investimentos em programas de modernização da aviação militar.

- Espera-se que a América do Norte domine o mercado de plásticos aeroespaciais com uma participação de mercado de 38,27%, atribuída à presença de grandes fabricantes de equipamentos originais (OEMs) de aeronaves, como Boeing e Lockheed Martin, juntamente com atualizações contínuas nas frotas de aviação comercial e de defesa.

- A previsão é que a Ásia-Pacífico seja a região de crescimento mais rápido durante o período previsto, apoiada pela rápida expansão das viagens aéreas, pelo aumento da aquisição de aeronaves por companhias aéreas regionais e por iniciativas governamentais para fabricação nacional de aeronaves em países como Índia e China.

- Entre os tipos, espera-se que o segmento de polieteretercetona (PEEK) lidere o mercado com uma participação de 29,64%, devido à sua excepcional estabilidade térmica, resistência química e resistência mecânica, tornando-o ideal para aplicações exigentes, como peças de motores e componentes estruturais em aeronaves comerciais e militares.

Escopo do Relatório e Segmentação do Mercado de Plásticos Aeroespaciais

|

Atributos |

Insights sobre o mercado de plásticos aeroespaciais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de plásticos aeroespaciais

“ Adoção crescente de componentes de aeronaves leves e com baixo consumo de combustível ”

- Uma tendência importante no mercado global de plásticos aeroespaciais é a crescente adoção de componentes plásticos leves para aumentar a eficiência de combustível, reduzir as emissões de carbono e otimizar o desempenho das aeronaves.

- Essa tendência é fortemente influenciada por regulamentações ambientais rigorosas, aumento dos custos do combustível de aviação e pela iniciativa da indústria aeroespacial em direção à aviação sustentável e à eficiência operacional.

- Por exemplo, os principais fabricantes aeroespaciais, como Boeing e Airbus, estão cada vez mais integrando termoplásticos de alto desempenho, como PEEK, PMMA e policarbonato, em interiores de aeronaves, peças estruturais e sistemas de propulsão para substituir componentes metálicos tradicionais e reduzir o peso das aeronaves.

- Plásticos aeroespaciais leves permitem menor consumo de combustível, maior capacidade de carga útil e melhor alcance, tornando-os ideais para plataformas de aeronaves de nova geração.

- À medida que a indústria faz a transição para aeronaves híbridas e elétricas, a demanda por plásticos avançados que combinem isolamento elétrico, resistência térmica e integridade estrutural deve aumentar ainda mais.

- Com a inovação contínua em plásticos retardantes de chamas, recicláveis e resistentes a altas temperaturas, a tendência de redução de peso deve continuar sendo um grande impulsionador do avanço tecnológico na fabricação aeroespacial.

Dinâmica do mercado de plásticos aeroespaciais

Motorista

“Aumento da produção de aeronaves e modernização da frota”

- Um dos principais impulsionadores do crescimento no mercado de plásticos aeroespaciais é o aumento da produção de aeronaves comerciais e militares, aliado aos esforços crescentes para modernizar as frotas existentes com componentes mais leves e eficientes.

- A busca por aeronaves de última geração com melhor desempenho, menores emissões e maior conforto para os passageiros está acelerando o uso de plásticos avançados em estruturas primárias e secundárias de aeronaves.

- Os plásticos aeroespaciais oferecem excelente relação resistência-peso, resistência à corrosão e flexibilidade de design, tornando-os substitutos ideais para metais em sistemas críticos de aeronaves.

- À medida que as companhias aéreas buscam melhorar a eficiência de combustível e atingir metas ambientais, os fabricantes estão aumentando o uso de plásticos em áreas como aeroestruturas, interiores de cabines e sistemas de propulsão.

Por exemplo,

- A Hexcel Corporation e a Solvay SA estão desenvolvendo termoplásticos de nível aeroespacial e compostos termofixos que atendem aos rigorosos requisitos da FAA, ao mesmo tempo que reduzem o peso das aeronaves e aumentam a eficiência de combustível.

- A Toray Industries também está investindo na produção de sistemas de plástico reforçado com fibra de carbono (CFRP) usando matrizes poliméricas para aeroestruturas.

- Espera-se que o efeito combinado do crescimento das viagens aéreas, dos programas de renovação de frotas e dos mandatos regulatórios para eficiência impulsione a demanda sustentada por plásticos aeroespaciais de alto desempenho até 2032.

Restrição/Desafio

“ Altos custos de processamento e barreiras regulatórias ”

- Uma restrição significativa no mercado de plásticos aeroespaciais é o alto custo de processamento e o rigoroso processo de aprovação regulatória associado aos materiais plásticos de nível aeroespacial.

- Termoplásticos avançados como PEEK, PPS e PEI exigem técnicas de produção sofisticadas, controle de qualidade preciso e longos prazos de certificação para atender aos padrões de segurança e desempenho da aviação.

- Essas complexidades aumentam o investimento inicial e o tempo de colocação no mercado, impedindo que fornecedores pequenos e médios entrem no mercado e aumentando os custos para os fabricantes de aeronaves.

- Por exemplo, os plásticos usados em aplicações aeroespaciais devem passar por rigorosos testes de inflamabilidade, fumaça e toxicidade (FST) e atender a certificações regulatórias internacionais, como FAR 25.853, tornando a qualificação do material cara e demorada.

- Além disso, a reciclabilidade limitada e o gerenciamento do fim da vida útil dos plásticos de alto desempenho apresentam mais desafios de sustentabilidade para fabricantes e operadores.

- Embora os benefícios dos plásticos aeroespaciais sejam significativos, seu custo mais alto em comparação aos metais ou plásticos básicos, juntamente com as restrições de certificação, podem retardar a adoção, especialmente em mercados de defesa e aviação regional sensíveis a custos.

Escopo do mercado de plásticos aeroespaciais

O mercado é segmentado com base no tipo, aplicação e uso final.

- Por tipo

Com base no tipo, o mercado de plásticos aeroespaciais é segmentado em polieteretercetona (PEEK), policarbonato, polimetilmetacrilato (PMMA), poliamida, polissulfeto de fenileno (PPS) e outros. O segmento de polieteretercetona (PEEK) dominará a maior fatia de mercado, com 31,5% de receita em 2025, devido à sua excepcional relação resistência-peso, resistência a altas temperaturas e retardância a chamas, tornando-o ideal para componentes aeroespaciais críticos, incluindo peças de motores e conjuntos estruturais.

No entanto, o segmento de policarbonato deverá crescer a uma CAGR de 6,82% durante o período previsto de 2025 a 2032, impulsionado por seu amplo uso em interiores e janelas de aeronaves devido à resistência ao impacto, transparência e propriedades leves, que se alinham com os esforços da indústria para melhorar a eficiência de combustível e o conforto dos passageiros.

- Por aplicação

Com base na aplicação, o mercado de plásticos aeroespaciais é segmentado em aeroestrutura, interiores de cabine, sistema de propulsão, equipamentos e outros. O segmento de interiores de cabine detinha a maior participação de mercado, de 34,7% em 2025, principalmente devido à crescente demanda por plásticos duráveis, leves e esteticamente agradáveis, utilizados em assentos, painéis, compartimentos superiores e outros componentes internos. Essa demanda é ainda sustentada pela modernização da frota aérea e pelo crescente tráfego de passageiros.

No entanto, espera-se que o segmento de aeroestrutura registre o maior CAGR, de 7,23%, durante o período previsto. Esse crescimento é impulsionado pela crescente adoção de plásticos reforçados com carbono e de alto desempenho na fuselagem, asas e outros componentes estruturais, onde a redução de peso contribui diretamente para a eficiência de combustível e a redução de emissões.

- Por uso final

Com base no uso final, o mercado de plásticos aeroespaciais é categorizado em aviação comercial, aviação militar e aviação geral. O segmento de aviação comercial representa a maior participação de mercado, de 59,2% em 2025, devido à expansão contínua das frotas de companhias aéreas comerciais e ao aumento da produção de aeronaves de última geração, que priorizam materiais leves para vantagens de custo e desempenho.

Enquanto isso, o segmento de Aviação Militar deverá crescer na maior CAGR de 6,95% durante 2025–2032, impulsionado pelo aumento dos orçamentos de defesa, modernização de frotas aéreas e demanda por materiais de alto desempenho que ofereçam maior durabilidade, resistência ao calor e capacidade de sobrevivência em condições extremas.

Análise regional do mercado global de plásticos aeroespaciais

Visão do mercado de plásticos aeroespaciais da América do Norte

A América do Norte ocupa uma posição de liderança no mercado global de plásticos aeroespaciais, apoiada pela presença de grandes fabricantes de aeronaves, fortes orçamentos de defesa e investimentos contínuos em programas de modernização da aviação. O foco da região em eficiência de combustível e redução de emissões aumentou significativamente a adoção de plásticos leves e de alto desempenho na aviação comercial e militar.

- Visão do mercado de plásticos aeroespaciais dos EUA

O mercado de plásticos aeroespaciais dos EUA deterá a maior fatia da receita da América do Norte em 2025, impulsionado pelo robusto setor aeroespacial do país, incluindo fabricantes de equipamentos originais (OEMs) como Boeing e Lockheed Martin. O uso generalizado de termoplásticos e compósitos em componentes de fuselagem, interiores de cabine e sistemas de propulsão está aprimorando o desempenho das aeronaves e reduzindo os custos operacionais. Inovações contínuas em plásticos retardantes de chamas e de baixa emissão de fumaça impulsionam ainda mais o crescimento.

- Visão geral do mercado de plásticos aeroespaciais do Canadá

O mercado de plásticos aeroespaciais do Canadá apresenta crescimento estável, apoiado por sua próspera base de fabricação aeroespacial, especialmente em Quebec. A crescente demanda por materiais leves em jatos e helicópteros regionais está estimulando o uso de policarbonato, PEEK e PMMA em aplicações internas e estruturais. O apoio governamental a iniciativas de P&D e sustentabilidade aeroespacial está incentivando a integração de materiais plásticos recicláveis e de alta resistência.

Visão geral do mercado de plásticos aeroespaciais na Europa

Espera-se que a Europa experimente um forte crescimento no mercado de plásticos aeroespaciais durante o período previsto, impulsionado pelas rigorosas regulamentações da UE sobre emissões de aeronaves, otimização de peso e sustentabilidade. A presença de fabricantes líderes de aeronaves, como a Airbus, e o crescente investimento em aviação elétrica e híbrida estão acelerando a adoção de materiais plásticos avançados em aeroestruturas e sistemas de cabine.

- Visão do mercado de plásticos aeroespaciais da Alemanha

A Alemanha detém uma fatia significativa do mercado europeu de plásticos aeroespaciais, impulsionada por suas capacidades em engenharia de precisão e sua sólida cadeia de suprimentos de componentes aeronáuticos. O uso de termoplásticos de alto desempenho em exteriores, suportes e peças de motores de aeronaves está se expandindo. Além disso, o compromisso da Alemanha com a neutralidade de carbono está incentivando OEMs e fornecedores terceirizados a explorar alternativas de plástico de base biológica e reciclável.

- Visão do mercado de plásticos aeroespaciais da França

O mercado francês de plásticos aeroespaciais está pronto para uma expansão notável, impulsionado por seu papel como polo aeroespacial global e sede da Airbus. O impulso do país em direção a aeronaves de baixa emissão e o aumento das taxas de produção de aeronaves estão impulsionando a demanda por polímeros leves em aeroestruturas e interiores. Parcerias público-privadas focadas em tecnologias de aviação de última geração estão impulsionando a inovação em formulações de plásticos de nível aeroespacial.

Visão do mercado de plásticos aeroespaciais da Ásia-Pacífico

A região Ásia-Pacífico deverá registrar o CAGR mais rápido no mercado de plásticos aeroespaciais entre 2025 e 2032, devido ao aumento das viagens aéreas, à rápida expansão da frota e aos investimentos significativos em programas nacionais de fabricação de aeronaves. Países como China e Índia estão expandindo sua infraestrutura aeroespacial e buscando reduzir a dependência de importações, impulsionando a produção local de materiais avançados, incluindo plásticos aeroespaciais.

- Visão do mercado de plásticos aeroespaciais da China

A China lidera o mercado de plásticos aeroespaciais da Ásia-Pacífico, apoiada por seus crescentes programas nacionais de desenvolvimento de aeronaves, como o COMAC C919. O uso crescente de polímeros em painéis de fuselagem, componentes de cabine e sistemas de ventilação é impulsionado por seus benefícios de redução de peso e flexibilidade de design. A ênfase do governo na autonomia da aviação doméstica e no uso sustentável de materiais está impulsionando ainda mais o crescimento do mercado.

- Visão do mercado de plásticos aeroespaciais da Índia

Espera-se que o mercado de plásticos aeroespaciais da Índia cresça a uma CAGR impressionante, impulsionado por investimentos crescentes em aviação militar, serviços de MRO (Manutenção, Reparo e Revisão) e produção nacional de aeronaves no âmbito da iniciativa "Make in India". A crescente necessidade de aeronaves leves e com baixo consumo de combustível está incentivando o uso de termoplásticos e compósitos em diversas aplicações. Além disso, colaborações com empresas aeroespaciais globais estão aprimorando as capacidades locais no processamento de plásticos de nível aeroespacial.

Participação no mercado de plásticos aeroespaciais

O setor de plásticos aeroespaciais é liderado principalmente por empresas bem estabelecidas, incluindo:

- Evonik Industries AG (Alemanha)

- SABIC (Saudi Basic Industries Corporation) (Arábia Saudita)

- Hexcel Corporation (EUA)

- Victrex plc (Reino Unido)

- Solvay SA (Bélgica)

- Arkema SA (França)

- Drake Plastics Ltd. Co. (EUA)

- Ensinger GmbH (Alemanha)

- Grupo Röchling (Alemanha)

- Toray Industries, Inc. (Japão)

- Mitsubishi Chemical Group Corporation (Japão)

- Teijin Limited (Japão)

- PolyOne Corporation (agora Avient Corporation) (EUA)

- Celanese Corporation (EUA)

Últimos desenvolvimentos no mercado global de plásticos aeroespaciais

- Em março de 2025, a Solvay SA (Bélgica) anunciou a expansão de seu portfólio Amodel® PPA, introduzindo novas formulações de grau aeroespacial com maior retardância à chama e resistência mecânica. Este desenvolvimento visa atender à crescente demanda por polímeros leves e de alto desempenho em interiores de aeronaves e sistemas elétricos, apoiando a conformidade com rigorosos padrões de segurança e reduzindo o peso total das aeronaves.

- Em fevereiro de 2025, a Toray Industries, Inc. (Japão) lançou uma nova resina PEEK de alta resistência ao calor sob sua marca TorayPEEK™, projetada especificamente para sistemas de propulsão aeroespacial e componentes estruturais. Este material oferece resistência térmica e química superior, reforçando a posição da Toray como fornecedora essencial de termoplásticos avançados para projetos de aeronaves de última geração.

- Em agosto de 2024, a Hexcel Corporation (EUA) inaugurou um novo centro de pesquisa em termoplásticos aeroespaciais em Salt Lake City, Utah. A instalação se concentrará no desenvolvimento de compósitos termoplásticos avançados reforçados com fibra de carbono para aplicações na aviação comercial e militar. O investimento está alinhado à iniciativa estratégica da Hexcel de oferecer alternativas mais leves e sustentáveis aos componentes tradicionais à base de metal.

- Em maio de 2024, a Victrex plc (Reino Unido) anunciou uma colaboração com a Tri-Mack Plastics para produzir suportes compostos qualificados para o setor aeroespacial utilizando o composto termoplástico Victrex AE™ 250 UDT. Esses componentes leves e resistentes à corrosão foram projetados para substituir peças metálicas tradicionais, permitindo eficiência de combustível e conformidade com os requisitos de design aeroespacial em constante evolução.

- Em abril de 2024, a BASF SE (Alemanha) lançou o Ultrason® E2010, um novo tipo de polietersulfona (PESU) de alto desempenho, voltado para painéis internos e sistemas de ventilação aeroespaciais. Este produto oferece excelente resistência a chamas, estabilidade dimensional e baixa densidade de fumaça, auxiliando os fabricantes de aeronaves a atender aos rigorosos padrões globais de segurança.

- Em janeiro de 2024, a SABIC (Arábia Saudita) lançou uma nova solução de filme de policarbonato LEXAN™, desenvolvida especialmente para painéis de exibição aeroespaciais e aplicações em janelas de cabine. Este produto aumenta a clareza óptica, a durabilidade e a facilidade de processamento, atendendo à crescente demanda por materiais mais leves e resistentes a impactos em aeronaves comerciais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.