Global Flow Sensor Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.29 Billion

USD

6.46 Billion

2024

2032

USD

4.29 Billion

USD

6.46 Billion

2024

2032

| 2025 –2032 | |

| USD 4.29 Billion | |

| USD 6.46 Billion | |

| % | |

|

Segmentação do mercado global de sensores de fluxo, por tipo de produto (sensores de fluxo de pressão diferencial, sensores de fluxo de deslocamento positivo, sensores de fluxo de massa, sensores de fluxo de canal aberto, sensores de fluxo de velocidade, outros), por componente (hardware, software, serviços), por aplicação (petróleo e gás, água e esgoto, química e farmacêutica, alimentos e bebidas, geração de energia, HVAC e energia, automotiva, outros), por tecnologia (Coriolis, ultrassônica, eletromagnética, térmica, mecânica, outros), por usuário final (industrial, comercial, residencial) – Tendências do setor e previsão para 2032

Tamanho do mercado de sensores de fluxo

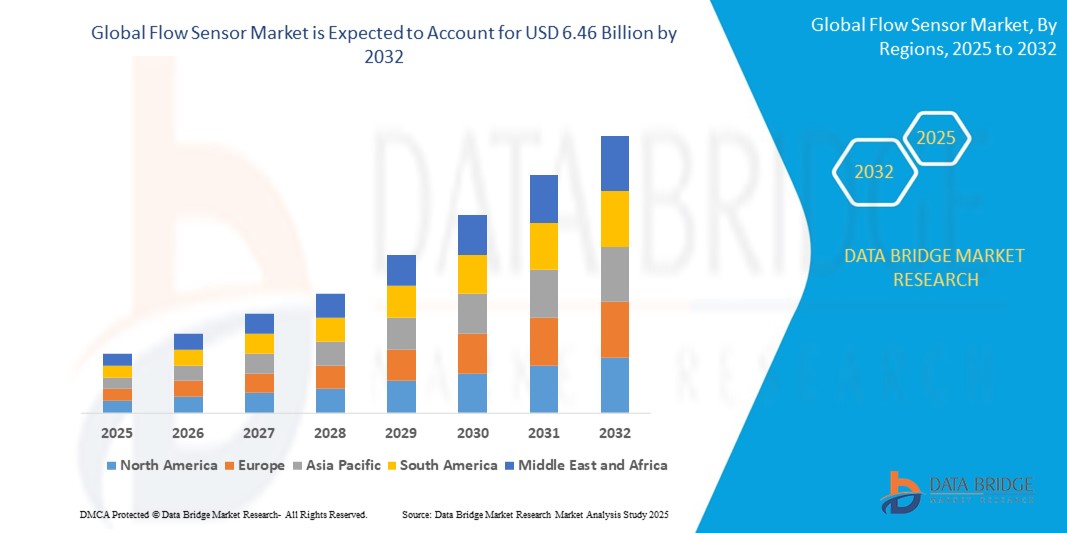

- O tamanho do mercado global de sensores de fluxo foi avaliado em US$ 4,29 bilhões em 2024 e deve atingir US$ 6,46 bilhões até 2032 , com um CAGR de 5,24% durante o período previsto.

- Esse crescimento é impulsionado pela crescente adoção de sensores de fluxo em setores como petróleo e gás, gestão de água e HVAC, impulsionado pela demanda por gestão eficiente de recursos, automação industrial e monitoramento ambiental.

- A integração de IoT e tecnologias sem fio em sensores de fluxo, juntamente com avanços na miniaturização e precisão dos sensores, está impulsionando ainda mais a expansão do mercado, especialmente em cidades inteligentes e aplicações de automação industrial.

Análise de mercado de sensores de fluxo

- Sensores de fluxo são dispositivos sofisticados projetados para medir a vazão de líquidos ou gases em tubulações, dutos ou canais abertos, convertendo essas medições em sinais elétricos para monitoramento em tempo real, controle de processos e análise de dados. Esses sensores desempenham um papel fundamental em setores como petróleo e gás, água e esgoto, indústria química e geração de energia, garantindo eficiência operacional, segurança e conformidade com as normas ambientais e regulatórias.

- A crescente demanda por sensores de vazão é impulsionada por sua capacidade de fornecer medições de vazão altamente precisas e confiáveis em sistemas industriais complexos, com o suporte de tecnologias avançadas, como sensores de vazão ultrassônicos, eletromagnéticos e sensores de vazão Coriolis. O impulso global para a automação, impulsionado pela Indústria 4.0, aliado a regulamentações ambientais rigorosas que visam reduzir as emissões e otimizar o uso de recursos, está impulsionando significativamente a adoção de sensores de vazão em todo o mundo.

- A América do Norte dominou o mercado global de sensores de fluxo, com uma participação de receita de 34,5% em 2024, impulsionada por sua infraestrutura industrial avançada, investimentos significativos em pesquisa e desenvolvimento e altas taxas de adoção em setores críticos como petróleo e gás, processamento químico e geração de energia. Os Estados Unidos, em particular, emergiram como líderes devido ao seu robusto ecossistema de manufatura e às iniciativas governamentais de apoio à promoção de energia renovável e manufatura inteligente.

- A região da Ásia-Pacífico deverá apresentar a maior taxa de crescimento, com um CAGR projetado de 6,1% entre 2025 e 2032, impulsionado pela rápida industrialização, urbanização e iniciativas governamentais para enfrentar os desafios ambientais em países como China, Índia e Japão. O foco da região em cidades inteligentes e infraestrutura sustentável está impulsionando ainda mais a demanda por sensores de fluxo em aplicações de gestão de recursos hídricos e energia.

- Entre os tipos de produtos, o segmento de sensores de fluxo de pressão diferencial deteve a maior fatia de mercado de 25,2% em 2024, avaliada em US$ 0,69 bilhão, atribuída ao seu amplo uso na medição de taxas de fluxo em sistemas complexos, como oleodutos e gasodutos e aplicações de HVAC, devido à sua confiabilidade, custo-benefício e compatibilidade com vários fluidos.

Escopo do Relatório e Segmentação do Mercado de Sensores de Fluxo

|

Atributos |

Principais insights de mercado sobre sensores de fluxo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de sensores de fluxo

“ Avanços em IoT e Miniaturização de Sensores ”

- Uma tendência proeminente e transformadora no mercado global de sensores de fluxo é a integração da Internet das Coisas (IoT) e tecnologias sem fio, que permitem monitoramento de dados em tempo real, manutenção preditiva e acessibilidade remota. Isso é particularmente impactante em fábricas inteligentes, sistemas de gestão de água e aplicações de HVAC com eficiência energética, onde os sensores de fluxo fornecem dados críticos para a otimização de processos.

- Por exemplo, em março de 2024, a Badger Meter Inc. lançou o aplicativo SoloCUE Flow Device Manager, uma solução habilitada para Bluetooth que permite aos operadores comissionar, configurar e solucionar problemas de medidores de vazão remotamente, melhorando significativamente a eficiência operacional e reduzindo o tempo de inatividade em ambientes industriais.

- A miniaturização de sensores de fluxo, impulsionada por avanços na tecnologia de Sistemas Microeletromecânicos (MEMS), está expandindo sua adoção em aplicações compactas e com espaço limitado, como dispositivos médicos (por exemplo, ventiladores e bombas de infusão) e sistemas de injeção de combustível automotivo, com melhorias de eficiência projetadas para atingir 15-20% até 2032.

- A adoção de sensores de fluxo inteligentes equipados com análises baseadas em inteligência artificial (IA) está revolucionando as indústrias, permitindo o controle preciso da dinâmica de fluidos, reduzindo o desperdício de recursos e melhorando a eficiência energética em setores críticos como HVAC, geração de energia e processamento químico. Esses sensores inteligentes analisam padrões de fluxo em tempo real, fornecendo insights úteis para manutenção preditiva e otimização de sistemas.

Dinâmica do mercado de sensores de fluxo

Motorista

“Crescente demanda por automação industrial, conformidade ambiental e infraestrutura inteligente”

- O crescimento da automação industrial, impulsionado pela adoção global dos princípios da Indústria 4.0 e iniciativas de manufatura inteligente, é um importante impulsionador do mercado de sensores de fluxo. A medição precisa da vazão é fundamental para a otimização de processos em setores como petróleo e gás, indústria química e produção de alimentos e bebidas, onde mesmo pequenas ineficiências podem levar a perdas substanciais. O mercado global de automação industrial, avaliado em US$ 58 bilhões em 2022, deverá atingir US$ 96 bilhões até 2030, aumentando significativamente a demanda por sensores de fluxo avançados.

- Regulamentações ambientais rigorosas, como o Programa Nacional de Ar Limpo da Índia e os padrões ambientais da União Europeia, estão aumentando a adoção de sensores de fluxo para monitorar emissões, fluxo de águas residuais e consumo de energia em usinas de energia, estações de tratamento de água e processos industriais, garantindo a conformidade com os mandatos de sustentabilidade.

- A crescente necessidade de dados em tempo real em sistemas inteligentes de gerenciamento de água, avaliada em US$ 16,3 bilhões em 2022 e projetada para atingir US$ 53,6 bilhões até 2031, está impulsionando a demanda por sensores de fluxo em cidades inteligentes, irrigação agrícola e sistemas municipais de distribuição de água, permitindo alocação eficiente de recursos e detecção de vazamentos.

- A crescente adoção de sistemas HVAC inteligentes, que dependem de sensores de fluxo para otimizar o fluxo de ar e água, está melhorando a eficiência energética em edifícios comerciais e residenciais, impulsionada por iniciativas globais para reduzir a pegada de carbono e melhorar os padrões de sustentabilidade da construção.

Restrição/Desafio

“ Custos elevados, interrupções na cadeia de suprimentos e complexidades técnicas ”

- Os altos custos de implementação e manutenção associados a sensores de fluxo avançados, especialmente aqueles que incorporam IoT, IA e tecnologias sem fio, representam desafios significativos para a adoção generalizada, especialmente para pequenas e médias empresas (PMEs) que operam em mercados sensíveis a custos. Esses custos incluem não apenas a compra inicial, mas também as despesas contínuas com calibração, atualizações de software e integração de sistemas.

- Interrupções na cadeia de suprimentos, agravadas por eventos globais como a pandemia de COVID-19, levaram à escassez de matérias-primas críticas, como semicondutores e ligas especializadas, resultando em taxas de produção reduzidas e atrasos nas entregas, o que impactou negativamente o crescimento do mercado. Por exemplo, a pandemia causou uma queda temporária na demanda por sensores de fluxo devido à restrição das atividades industriais e a gargalos na cadeia de suprimentos.

- A complexidade da integração de sensores de fluxo avançados com sistemas industriais legados, aliada à necessidade de profissionais qualificados para gerenciar dispositivos habilitados para IoT e interpretar saídas de dados complexas, cria barreiras significativas, principalmente em mercados emergentes com conhecimento técnico e infraestrutura de treinamento limitados.

- Requisitos rigorosos de calibração, já que sensores de fluxo exigem calibração regular e precisa para manter a precisão em aplicações exigentes, como petróleo e gás ou fabricação farmacêutica, aumentam os custos operacionais e a complexidade, muitas vezes exigindo equipamentos especializados e pessoal treinado, o que pode impedir a adoção em organizações menores.

Escopo de mercado de sensores de fluxo

O mercado global de sensores de fluxo é segmentado com base no tipo de produto, componente, aplicação, tecnologia e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado de sensores de fluxo é segmentado em sensores de fluxo de pressão diferencial, sensores de fluxo de deslocamento positivo, sensores de fluxo mássico, sensores de fluxo de canal aberto, sensores de fluxo de velocidade e outros. O segmento de sensores de fluxo de pressão diferencial dominou o mercado, com uma participação de receita de 25,2% em 2024, avaliada em US$ 0,69 bilhão, impulsionada por sua confiabilidade, custo-benefício e versatilidade na medição de vazões em sistemas complexos, como oleodutos e gasodutos, sistemas de climatização (HVAC) e plantas de processamento químico.

Espera-se que o segmento de sensores de fluxo de massa testemunhe o CAGR mais rápido de 6,8% entre 2025 e 2032, impulsionado por sua alta precisão em aplicações que exigem medições precisas de fluxos de gás e líquido, como em processamento químico, geração de energia e fabricação farmacêutica.

- Por componente

Com base nos componentes, o mercado de sensores de fluxo é segmentado em hardware, software e serviços. O segmento de hardware deteve a maior participação de mercado, com 60,3% da receita em 2024, impulsionado pela ampla implantação de sensores de fluxo físicos em aplicações industriais, incluindo petróleo e gás, gestão de recursos hídricos e manufatura.

Espera-se que o segmento de software testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pela crescente demanda por plataformas de análise habilitadas para IoT e software de monitoramento em tempo real que aprimoram a funcionalidade dos sensores de fluxo ao fornecer insights acionáveis e recursos de manutenção preditiva.

- Por aplicação

Com base na aplicação, o mercado de sensores de fluxo é segmentado em petróleo e gás, água e esgoto, produtos químicos e farmacêuticos, alimentos e bebidas, geração de energia, HVAC e energia, automotivo, entre outros. O segmento de petróleo e gás representou a maior fatia da receita de mercado, com 28,6% em 2024, impulsionado pela necessidade crítica de medição precisa de fluxo em operações upstream, midstream e downstream, incluindo monitoramento de dutos e processos de refino.

Espera-se que o segmento de água e esgoto testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pelo aumento de investimentos em sistemas inteligentes de gestão de água, tecnologias de detecção de vazamentos e redes municipais de distribuição de água em resposta aos desafios globais de escassez de água.

- Por Tecnologia

Com base na tecnologia, o mercado de sensores de fluxo é segmentado em sensores Coriolis, ultrassônicos, eletromagnéticos, térmicos, mecânicos e outros. O segmento ultrassônico deteve a maior participação de mercado em 2024, impulsionado por suas capacidades de medição não invasivas, alta precisão e ampla adoção em aplicações de gestão de água, geração de energia e processamento químico. Espera-se que o segmento Coriolis testemunhe o CAGR mais rápido entre 2025 e 2032, atribuído à sua precisão superior na medição de fluxo mássico para aplicações de alto valor nas indústrias química, de petróleo e gás e farmacêutica, onde mesmo pequenas discrepâncias podem levar a perdas operacionais significativas.

- Por usuário final

Com base no usuário final, o mercado de sensores de fluxo é segmentado em industrial, comercial e residencial. O segmento industrial dominou o mercado, com uma participação significativa na receita de 61,4% em 2024, impulsionado pela alta demanda por sensores de fluxo nos setores de manufatura, energia e processamento químico, onde a medição precisa do fluxo é fundamental para a eficiência e a segurança operacional.

Espera-se que o segmento residencial cresça na CAGR mais rápida de 2025 a 2032, impulsionado pela crescente adoção de sensores de fluxo em sistemas inteligentes de gerenciamento de água residencial, como medidores inteligentes e dispositivos de detecção de vazamentos, impulsionados pela conscientização do consumidor sobre conservação de água e sustentabilidade.

Análise regional do mercado de sensores de fluxo

América do Norte

A América do Norte dominou o mercado global de sensores de fluxo, com uma participação de receita de 34,5% em 2024, impulsionada por sua infraestrutura industrial avançada, regulamentações ambientais rigorosas e altas taxas de adoção em setores-chave, como petróleo e gás, processamento químico e geração de energia. O robusto ecossistema de manufatura da região, aliado a investimentos significativos em energia renovável e manufatura inteligente, apoia a ampla implantação de sensores de fluxo. O segmento de petróleo e gás foi responsável pela maior participação de aplicação, 30,1% em 2024, impulsionado pela necessidade de medição precisa de vazão em processos de exploração, produção e refino. Espera-se que o segmento de água e esgoto testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pelo aumento dos investimentos em gestão inteligente de água e iniciativas de monitoramento ambiental em toda a região.

Visão do mercado de sensores de fluxo dos EUA

Os Estados Unidos capturaram a maior fatia da receita da América do Norte, com 85,6%, em 2024, impulsionados por sua liderança em automação industrial, energia renovável e desenvolvimento de infraestrutura inteligente. Os EUA se beneficiam de uma base industrial robusta, de financiamento governamental significativo para projetos de energia renovável e da presença de fabricantes líderes em sensores de fluxo, como a Emerson Electric Co. e a Honeywell International Inc. O Departamento de Energia dos EUA projeta que a indústria hidrelétrica crescerá de 101 GW para 150 GW até 2050, aumentando significativamente a demanda por sensores de fluxo em aplicações de energia. A crescente adoção de sensores de fluxo habilitados para IoT para monitoramento em tempo real e manutenção preditiva em setores como petróleo e gás, processamento químico e HVAC impulsiona ainda mais o crescimento do mercado nos EUA.

Visão geral do mercado de sensores de fluxo na Europa

O mercado europeu de sensores de fluxo é impulsionado por regulamentações ambientais rigorosas, pela crescente adoção nas indústrias automotiva e química e pelo foco da região no desenvolvimento de infraestrutura sustentável. Países como Alemanha, Reino Unido e França são os principais contribuintes, com crescimento impulsionado pela automação, iniciativas de cidades inteligentes e pela necessidade de medição precisa de fluxo em sistemas de eficiência energética. O setor automotivo está adotando cada vez mais sensores de fluxo para eficiência de combustível e monitoramento de emissões, enquanto o segmento de água e esgoto se beneficia de exigências regulatórias para reduzir o desperdício de água e aprimorar os processos de tratamento.

Visão geral do mercado de sensores de fluxo do Reino Unido

O mercado de sensores de fluxo do Reino Unido deverá crescer a um CAGR notável durante o período previsto, impulsionado pelos fortes setores automotivo, de manufatura e de HVAC, bem como pelos crescentes investimentos em sistemas inteligentes de gestão de água. O compromisso do Reino Unido com a redução das emissões de carbono, apoiado por iniciativas como a Estratégia Net Zero, está impulsionando a demanda por sensores de fluxo em aplicações de geração de energia e monitoramento ambiental. A integração de tecnologias de IoT e IA em sensores de fluxo está aumentando sua adoção em fábricas inteligentes e sistemas municipais de água, onde dados em tempo real são essenciais para a eficiência operacional e a conformidade regulatória.

Visão do mercado de sensores de fluxo na Alemanha

Espera-se que o mercado alemão de sensores de fluxo se expanda a um CAGR considerável durante o período previsto, impulsionado pela liderança do país em automação industrial, fabricação química e engenharia de precisão. O foco da Alemanha na Indústria 4.0 e na manufatura inteligente está impulsionando a adoção de sensores de fluxo avançados em aplicações como processamento químico e produção automotiva. A integração de sensores de fluxo ultrassônicos e Coriolis, conhecidos por sua alta precisão e confiabilidade, está se tornando cada vez mais prevalente, em linha com a ênfase da Alemanha em processos industriais sustentáveis e eficientes. O forte arcabouço regulatório do país para a proteção ambiental apoia ainda mais o crescimento do mercado.

Visão do mercado de sensores de fluxo da Ásia-Pacífico

O mercado de sensores de fluxo da Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de aproximadamente 6,0% durante o período previsto de 2025 a 2032, impulsionado pela rápida industrialização, urbanização e iniciativas governamentais para enfrentar os desafios ambientais em países como China, Índia e Japão. O mercado da região, avaliado em US$ 1,5 bilhão em 2024, deverá atingir US$ 2,35 bilhões até 2032, impulsionado pela crescente adoção de sensores de fluxo em cidades inteligentes, sistemas de gestão de recursos hídricos e automação industrial. Iniciativas governamentais como a Missão Cidades Inteligentes da Índia e o 14º Plano Quinquenal da China estão impulsionando investimentos em infraestrutura inteligente de água e energia, aumentando a demanda por sensores de fluxo avançados.

Visão do mercado de sensores de fluxo do Japão

O mercado japonês de sensores de fluxo está ganhando impulso devido aos setores automotivo e de manufatura avançados do país, aliados a um forte foco em monitoramento ambiental e desenvolvimento de infraestrutura inteligente. A integração de tecnologias de IoT e IA em sensores de fluxo está impulsionando sua adoção em fábricas inteligentes, sistemas de gestão de água e aplicações de eficiência energética. A Lei Japonesa de Promoção de Medidas para Combater o Aquecimento Global está impulsionando a demanda por sensores de fluxo em projetos de monitoramento de emissões e energia renovável, como sistemas solares e hidrelétricos. A presença de fabricantes líderes como a Yokogawa Electric Corporation e a Azbil Corporation impulsiona ainda mais o crescimento do mercado.

Visão do mercado de sensores de fluxo da China

A China foi responsável pela maior fatia de mercado na região Ásia-Pacífico em 2024, impulsionada por sua rápida expansão industrial, pelos prósperos setores químico e eletrônico e pelas iniciativas governamentais para reduzir a poluição e melhorar a eficiência de recursos. A adoção de sensores de fluxo inteligentes em aplicações de manufatura, gestão de recursos hídricos e energia é impulsionada pelo foco da China em desenvolvimento sustentável e projetos de cidades inteligentes. O 14º Plano Quinquenal do país enfatiza a proteção ambiental e a automação industrial, impulsionando a demanda por sensores de fluxo avançados em tratamento de águas residuais, geração de energia e processamento químico. Fabricantes nacionais e o apoio governamental impulsionam ainda mais o crescimento do mercado.

Participação no mercado de sensores de fluxo

- O setor de sensores de fluxo é liderado principalmente por empresas bem estabelecidas, incluindo:

- Siemens AG (Alemanha)

- Emerson Electric Co. (Estados Unidos)

- Honeywell International Inc. (Estados Unidos)

- Badger Meter Inc. (Estados Unidos)

- Yokogawa Electric Corporation (Japão)

- Endress+Hauser Management AG (Suíça)

- Krohne Messtechnik GmbH (Alemanha)

- ABB Ltd. (Suíça)

- Azbil Corporation (Japão)

- First Sensor AG (Alemanha)

- OMEGA Engineering (Estados Unidos)

- Schneider Electric (França)

- Keyence Corporation (Japão)

- Hach Company (Estados Unidos)

- Bopp & Reuther Messtechnik GmbH (Alemanha)

- Faure Herman (França)

Últimos desenvolvimentos no mercado global de sensores de fluxo

- Em março de 2024, a Badger Meter Inc. lançou o aplicativo SoloCUE Flow Device Manager, uma solução habilitada para Bluetooth que permite aos operadores comissionar, configurar e solucionar problemas de medidores de vazão remotamente, melhorando a eficiência operacional em aplicações industriais e de gerenciamento de água.

- Em março de 2024, a Emerson Electric Co. lançou o medidor de vazão de cunha Rosemount 9195, uma solução robusta que combina um sensor de cunha e um transmissor de pressão para medição precisa de vazão em aplicações da indústria pesada, como petróleo, gás e processamento químico.

- Em janeiro de 2023, a Endress+Hauser Management AG lançou cinco novos sensores analíticos de líquidos (CPL59E, CPL57E, CPL53E, COL37E, CLL47E), projetados para medição de vazão aprimorada em ambientes laboratoriais e industriais, melhorando a precisão e a confiabilidade.

- Em março de 2023, a ATO Flow Meter lançou um novo medidor de vazão magnético desenvolvido especialmente para aplicações de líquidos, gases e vapor em setores como petróleo e gás, gestão de água e processamento químico, oferecendo maior durabilidade e precisão.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.