Global Cancer Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

110.11 Billion

USD

199.32 Billion

2024

2032

USD

110.11 Billion

USD

199.32 Billion

2024

2032

| 2025 –2032 | |

| USD 110.11 Billion | |

| USD 199.32 Billion | |

| % | |

|

Segmentação do mercado global de diagnóstico de câncer, por produto (consumíveis e instrumentos), tecnologia (testes de diagnóstico in vitro, imagens e técnicas de biópsia), tipo (testes de imagem, testes de biomarcadores, testes de diagnóstico in vitro, biópsia e outros), aplicação (câncer de pulmão, câncer de mama, câncer colorretal, câncer de melanoma, câncer de próstata, câncer de fígado e outros), usuário final (centros de diagnóstico, hospitais e clínicas, institutos de pesquisa e outros) - Tendências e previsões do setor até 2032

Tamanho do mercado de diagnóstico de câncer

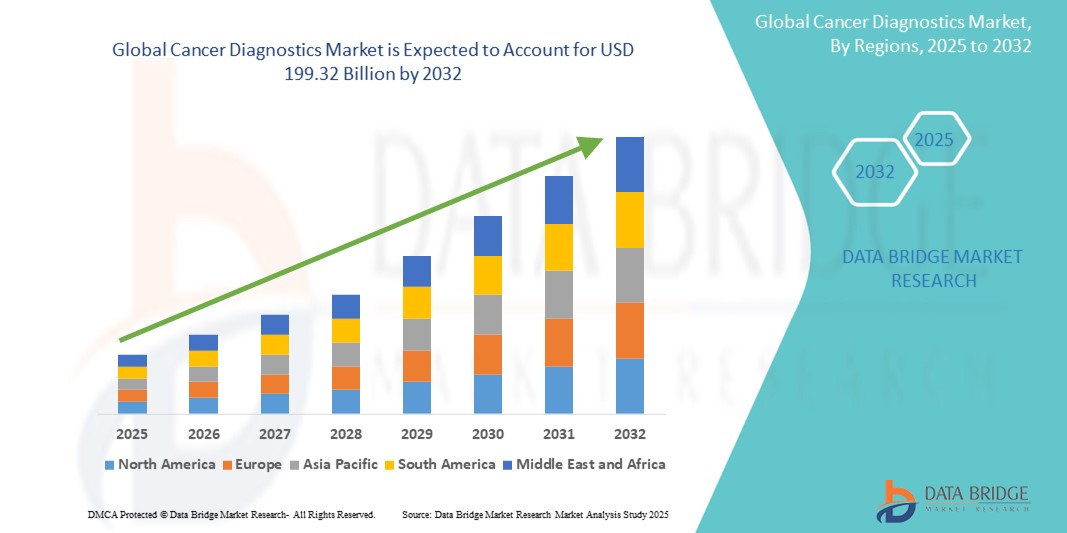

- O tamanho do mercado global de diagnóstico de câncer foi avaliado em US$ 110,11 bilhões em 2024 e deve atingir US$ 199,32 bilhões até 2032 , com um CAGR de 7,70% durante o período previsto.

- Este crescimento é impulsionado por fatores como o aumento da carga global de câncer, a crescente conscientização sobre a detecção precoce do câncer e os avanços em tecnologias de diagnóstico, incluindo biópsia líquida e imagens com tecnologia de IA.

Análise de Mercado de Diagnóstico de Câncer

- As ferramentas de diagnóstico do câncer são essenciais na detecção precoce, diagnóstico e monitoramento de vários tipos de câncer, utilizando métodos como imagens, biópsia, marcadores tumorais e diagnóstico molecular.

- A demanda por diagnósticos de câncer é significativamente impulsionada pelo aumento da incidência global de câncer, pela crescente conscientização sobre os benefícios da detecção precoce e pelos avanços tecnológicos nas modalidades de diagnóstico.

- Espera-se que a América do Norte domine o mercado de diagnóstico de câncer com a maior participação de mercado de 41,18%, devido à infraestrutura de saúde bem estabelecida, alta prevalência de câncer e investimentos significativos em pesquisa e desenvolvimento

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de diagnóstico de câncer durante o período previsto devido ao envelhecimento populacional crescente, ao aumento dos gastos com saúde e à expansão do acesso aos serviços de diagnóstico.

- Espera-se que o segmento de testes diagnósticos in vitro domine o mercado, com a maior participação de mercado, de 52,1%, devido à crescente adoção de diagnósticos in vitro (IVD) devido ao aumento dos testes em meio à pandemia de COVID-19. O desenvolvimento de sistemas automatizados de IVD para hospitais e laboratórios, que ofereçam diagnósticos precisos, eficientes e sem erros, deve impulsionar o crescimento do mercado.

Escopo do Relatório e Segmentação do Mercado de Diagnóstico de Câncer

|

Atributos |

Principais insights de mercado para diagnóstico de câncer |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória. |

Tendências do mercado de diagnóstico de câncer

“O surgimento da IA, da biópsia líquida e da detecção precoce de múltiplos cânceres (MCED) como tendências revolucionárias”

- Uma tendência proeminente no mercado global de diagnóstico de câncer é a rápida integração de tecnologias de inteligência artificial (IA), biópsia líquida e detecção precoce de múltiplos cânceres (MCED) nas práticas de diagnóstico convencionais.

- Estas inovações estão a remodelar o panorama do diagnóstico ao permitir uma detecção mais precoce, mais precisa e menos invasiva de vários tipos de cancro a partir de uma única amostra.

- Por exemplo, as plataformas de biópsia líquida podem detectar DNA tumoral circulante (ctDNA) no sangue, oferecendo informações em tempo real sobre mutações tumorais sem a necessidade de biópsia cirúrgica, enquanto as ferramentas de imagem com tecnologia de IA estão melhorando a precisão do diagnóstico em radiologia e patologia.

- Estas tendências estão a impulsionar uma mudança em direção à medicina personalizada, melhorando a tomada de decisões clínicas e expandindo o potencial para o rastreio do cancro em larga escala, particularmente em populações assintomáticas.

Dinâmica do mercado de diagnóstico de câncer

Motorista

“Aumento da carga de câncer e necessidade de detecção precoce”

- O crescente fardo global do câncer, impulsionado pelo envelhecimento da população, mudanças no estilo de vida e fatores ambientais, está aumentando significativamente a demanda por ferramentas avançadas de diagnóstico do câncer.

- Como o câncer continua sendo uma das principais causas de morte em todo o mundo, a detecção precoce tornou-se uma prioridade crítica de saúde pública, levando governos e provedores de saúde a investir fortemente em infraestrutura de triagem e diagnóstico.

- A disponibilidade de diagnósticos inovadores — incluindo testes moleculares, imagens e sequenciamento de última geração — permite uma intervenção mais precoce e melhora as taxas de sobrevivência ao identificar cancros em estágios tratáveis

Por exemplo,

- Segundo a Organização Mundial da Saúde (OMS), estima-se que em 2022 haverá cerca de 20 milhões de novos casos de cancro e 10 milhões de mortes relacionadas com o cancro em todo o mundo, com projeções que sugerem um aumento acentuado da incidência nas próximas décadas.

- Como resultado da crescente prevalência do câncer e dos benefícios reconhecidos do diagnóstico precoce, a demanda global por soluções precisas, rápidas e escaláveis de diagnóstico do câncer está experimentando um crescimento significativo.

Oportunidade

“Expansão dos Programas de Rastreamento do Câncer em Economias Emergentes”

- A rápida urbanização, o aumento dos investimentos em saúde e a maior conscientização estão impulsionando a expansão de programas organizados de rastreamento do câncer em países de baixa e média renda

- Governos e organizações de saúde estão lançando iniciativas destinadas à detecção precoce de cânceres de alta incidência, como câncer de mama, cervical e colorretal, criando uma demanda significativa por tecnologias de diagnóstico acessíveis e escaláveis.

- Além disso, a disponibilidade de dispositivos portáteis de diagnóstico e soluções de telemedicina está a facilitar a prestação de serviços de rastreio em áreas rurais e carenciadas.

Por exemplo,

- Em outubro de 2023, a Organização Mundial da Saúde (OMS) lançou a Iniciativa Global contra o Câncer de Mama para reduzir a mortalidade por câncer de mama globalmente por meio da detecção precoce aprimorada e do diagnóstico oportuno, com forte foco no apoio a países de baixa e média renda.

- À medida que os esforços globais para reduzir as mortes relacionadas ao câncer se intensificam, os mercados emergentes oferecem oportunidades substanciais de crescimento para empresas de diagnóstico introduzirem soluções de detecção de câncer econômicas, acessíveis e inovadoras.

Restrição/Desafio

“Alto custo e acessibilidade limitada de tecnologias avançadas de diagnóstico”

- O alto custo das ferramentas avançadas de diagnóstico do câncer, como testes moleculares, sequenciamento de última geração (NGS) e imagens PET/CT, representa uma grande barreira à adoção generalizada, especialmente em países de baixa e média renda.

- Estas tecnologias, embora altamente precisas, muitas vezes exigem infraestruturas sofisticadas, pessoal qualificado e custos operacionais contínuos, o que pode sobrecarregar os orçamentos de saúde em ambientes com recursos limitados.

- Este fardo financeiro limita a escalabilidade dos programas abrangentes de rastreio do cancro e contribui para diagnósticos tardios, especialmente em regiões carenciadas

Por exemplo,

- No relatório de 2023 da Agência Internacional de Pesquisa sobre o Câncer (IARC), foram observadas disparidades significativas no acesso aos serviços de diagnóstico, com países de baixa renda relatando menos de 30% de cobertura diagnóstica para cânceres como o cervical e o colorretal — em comparação com mais de 80% em países de alta renda.

- Como resultado, o acesso limitado a diagnósticos avançados continua a impedir a detecção precoce e a prestação equitativa de cuidados de saúde, representando um grande desafio à expansão global do diagnóstico do cancro.

Escopo de mercado de diagnóstico de câncer

O mercado é segmentado com base no produto, tecnologia, tipo, aplicação e usuário final

|

Segmentação |

Sub-segmentação |

|

Por produto |

|

|

Por Tecnologia |

|

|

Por tipo |

|

|

Por aplicação |

|

|

Por usuário final |

|

Em 2025, prevê-se que os testes de diagnóstico in vitro dominem o mercado com a maior participação no segmento de tipo

Espera-se que o segmento de testes diagnósticos in vitro domine o mercado de diagnóstico de câncer, com a maior participação de 52,1%, devido à crescente adoção de diagnósticos in vitro (IVD) devido ao aumento dos testes em meio à pandemia de COVID-19. O desenvolvimento de sistemas automatizados de diagnóstico in vitro (IVD) para hospitais e laboratórios, que ofereçam diagnósticos precisos, eficientes e sem erros, deve impulsionar o crescimento do mercado.

Espera-se que os consumíveis representem a maior fatia durante o período de previsão no segmento de produtos

Em 2025, espera-se que o segmento de consumíveis domine o mercado, com a maior participação de mercado, de 58,5%, devido ao desenvolvimento de técnicas de diagnóstico por imagem ou ensaios eficazes baseados em anticorpos monoclonais para a detecção de antígenos e pequenas substâncias químicas geradas por células malignas, o que melhoraria consideravelmente a medicina diagnóstica. Embora a tecnologia de anticorpos monoclonais ainda esteja em estágio inicial, novos desenvolvimentos em técnicas de síntese de antígenos recombinantes e criação de anticorpos expandiram significativamente seu potencial no diagnóstico.

Análise regional do mercado de diagnóstico de câncer

“A América do Norte detém a maior fatia do mercado de diagnóstico de câncer”

- A América do Norte domina o mercado global de diagnóstico de câncer com a maior participação de mercado de 41,18%, impulsionada pela infraestrutura avançada de saúde, alta adoção de tecnologias de diagnóstico de ponta e presença de instituições líderes em pesquisa de câncer e empresas de diagnóstico.

- Os EUA detêm uma participação significativa de 36,4%, devido à crescente prevalência do câncer, a um sistema de reembolso bem estabelecido e aos avanços contínuos em diagnósticos moleculares e tecnologias de imagem.

- Fortes iniciativas governamentais para a pesquisa do câncer, altos gastos com saúde e um foco crescente na detecção precoce do câncer são fatores-chave que impulsionam o mercado nesta região

- Além disso, a crescente disponibilidade de medicina personalizada e de precisão, juntamente com altas taxas de triagem de câncer, estão contribuindo para o crescimento do mercado de diagnóstico de câncer na América do Norte.

“A região Ásia-Pacífico deverá registrar o maior CAGR no mercado de diagnóstico de câncer”

- Espera-se que a região da Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado de diagnóstico de câncer, impulsionada por rápidos avanços na infraestrutura de saúde, aumento da conscientização sobre o câncer e melhoria do acesso às tecnologias de diagnóstico.

- Países como China, Índia e Japão estão emergindo como mercados-chave devido ao envelhecimento populacional crescente, ao aumento da incidência de câncer e às melhorias nas instalações de saúde.

- O Japão, com seu forte sistema de saúde e foco em soluções diagnósticas inovadoras, continua sendo um mercado líder em diagnósticos de câncer. O país continua a adotar tecnologias avançadas, como imagens baseadas em IA e biópsia líquida para detecção precoce do câncer.

- China e Índia, com suas grandes populações e crescente incidência de câncer, estão testemunhando investimentos crescentes em serviços de diagnóstico e rastreamento do câncer. A crescente presença de empresas globais de diagnóstico e as iniciativas governamentais para expandir o acesso à saúde estão impulsionando ainda mais o crescimento do mercado na região.

Participação no mercado de diagnósticos de câncer

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- F. Hoffmann-La Roche Ltd. (Suíça)

- Thermo Fisher Scientific (EUA)

- Abbott (EUA)

- Siemens Healthineers (Alemanha)

- Koninklijke Philips NV (Holanda)

- BD (EUA)

- GE Healthcare (EUA)

- Hologic, Inc. (EUA)

- Illumina, Inc. (EUA)

- Exact Sciences Corporation (EUA)

- Guardian Health (EUA)

- Myriad Genetics (EUA)

- Laboratórios NeoGenomics (EUA)

- BioMérieux SA (França)

- Qiagen NV (Alemanha)

- Leica Biosystems (Alemanha)

- Cefeida (EUA)

- Danaher Corporation (EUA)

- Agilent Technologies (EUA)

- F. Hoffmann-La Roche Ltd. (Suíça)

Últimos desenvolvimentos no mercado global de diagnóstico de câncer

- Em julho de 2024, a DELFI Diagnostics anunciou a obtenção de um investimento de capital do Merck Global Health Innovation Fund. Este financiamento estratégico acelerará o desenvolvimento da plataforma fragmentômica baseada em IA da DELFI, projetada para o rastreamento avançado do câncer. A colaboração visa aprimorar as capacidades diagnósticas e avançar as metodologias utilizadas para uma detecção mais precisa do câncer. Esta parceria está alinhada à tendência crescente de soluções diagnósticas baseadas em IA e oncologia de precisão. O investimento apoiará o desenvolvimento de tecnologias de ponta que estão prontas para revolucionar a detecção precoce do câncer, impulsionando a inovação no mercado e expandindo a disponibilidade de ferramentas avançadas de diagnóstico em todo o mundo.

- Em maio de 2024, a Quest Diagnostics anunciou a separação do laboratório de patologia digital da PathAI como parte de uma iniciativa estratégica para aprofundar seu foco na integração de inteligência artificial (IA). Essa mudança visa acelerar a adoção de tecnologias de IA nas operações da empresa, com o objetivo de aprimorar suas capacidades de patologia digital e aprimorar a precisão diagnóstica. Esse desenvolvimento destaca a tendência crescente de incorporar soluções baseadas em IA aos fluxos de trabalho de diagnóstico. Ao aprimorar suas ofertas de patologia digital, a Quest Diagnostics se posiciona na vanguarda da mudança rumo a uma detecção de câncer mais precisa e eficiente.

- Em fevereiro de 2023, a F. Hoffmann-La Roche anunciou a expansão de sua colaboração com a Janssen para promover ainda mais iniciativas de saúde personalizada. Essa parceria fortalecida se concentrará no desenvolvimento de diagnósticos complementares, com o objetivo de melhorar os resultados do tratamento para os pacientes, permitindo abordagens terapêuticas mais precisas e personalizadas. Essa colaboração destaca a crescente mudança em direção à oncologia de precisão e a crescente importância dos diagnósticos complementares na melhoria do tratamento do câncer.

- Em novembro de 2023, a Abbott recebeu a aprovação da FDA para seu teste de HPV, desenvolvido para uso com a plataforma Alinity m. Esta ferramenta de diagnóstico foi projetada para o rastreamento primário do HPV e a detecção de tipos de HPV de alto risco associados ao câncer, particularmente o câncer cervical. Esta aprovação fortalece significativamente o portfólio da Abbott em prevenção e diagnóstico do câncer cervical, em linha com a crescente demanda por soluções avançadas de rastreamento no mercado global de diagnóstico de câncer.

- Em 2022, a Precipio, Inc. firmou um acordo de distribuição para seu produto HemeScreen com um importante parceiro de distribuição nos EUA. A empresa está buscando estrategicamente um plano de crescimento expansivo para o HemeScreen, visando laboratórios de propriedade de médicos, redes hospitalares nacionais e regionais e laboratórios de referência. Essa iniciativa enfatiza a crescente demanda por ferramentas avançadas de diagnóstico que permitam a detecção mais precisa e eficiente de cânceres hematológicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.