Global Hospitals Outpatient Care Centers Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4,997.77 Billion

USD

11,108.92 Billion

2024

2032

USD

4,997.77 Billion

USD

11,108.92 Billion

2024

2032

| 2025 –2032 | |

| USD 4,997.77 Billion | |

| USD 11,108.92 Billion | |

| % | |

|

Segmentação do mercado global de hospitais e centros de atendimento ambulatorial, por tipo (serviços médicos e cirúrgicos gerais, serviços psiquiátricos e de abuso de substâncias, serviços especializados, centros de planejamento familiar, centros médicos de saúde mental ambulatorial e organizações de manutenção da saúde), tipo de despesa (público e privado), aplicação (hospitais, centros cirúrgicos ambulatoriais, centros de diagnóstico e outros) - tendências e previsões do setor até 2032

Tamanho do mercado de hospitais e centros de atendimento ambulatorial

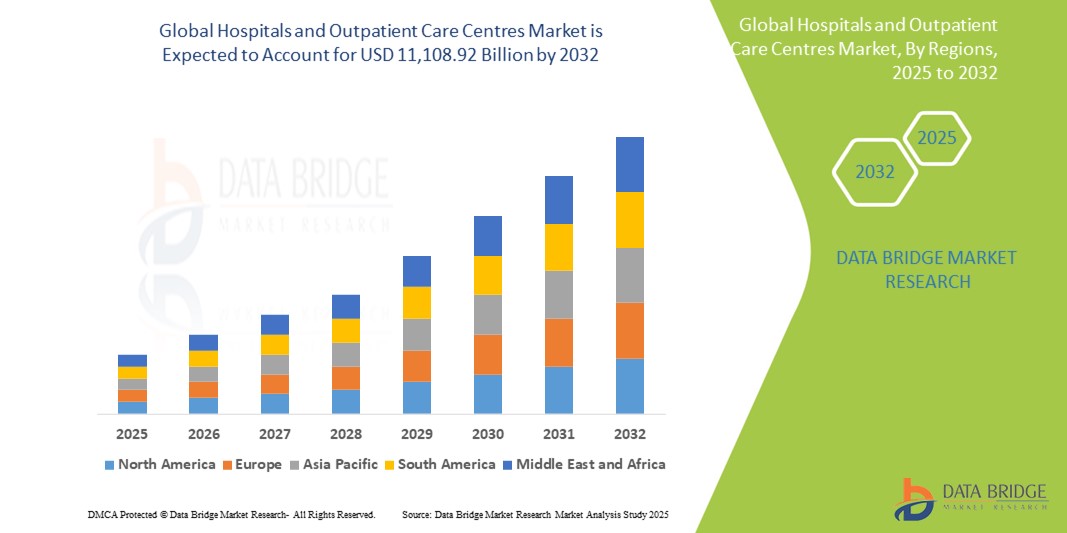

- O tamanho do mercado global de hospitais e centros de atendimento ambulatorial foi avaliado em US$ 4.997,77 bilhões em 2024 e deve atingir US$ 11.108,92 bilhões até 2032 , com um CAGR de 10,50% durante o período previsto.

- Este crescimento é impulsionado por factores como a crescente prevalência de doenças crónicas, o envelhecimento da população e o aumento da esperança de vida, e os avanços tecnológicos nos equipamentos e tratamentos médicos.

Análise de Mercado de Hospitais e Centros de Atendimento Ambulatorial

- Hospitais e centros de atendimento ambulatorial desempenham um papel fundamental no sistema de saúde, oferecendo uma ampla gama de serviços médicos, incluindo atendimento de emergência, cirurgias, diagnósticos, reabilitação e cuidados preventivos aos pacientes. São essenciais para a prestação de cuidados abrangentes e o gerenciamento de doenças crônicas.

- A demanda por serviços hospitalares e ambulatoriais é significativamente impulsionada pela crescente prevalência de doenças crônicas, pelo envelhecimento da população e pelo aumento dos gastos com saúde em todo o mundo. Esses fatores estão criando uma demanda contínua por cuidados médicos e serviços de apoio de qualidade.

- Espera-se que a América do Norte domine o mercado global de hospitais e centros de atendimento ambulatorial, com 36,2%, devido à infraestrutura avançada de saúde, aos altos gastos com saúde e à forte presença de provedores de saúde bem estabelecidos. A região também se beneficia de uma alta taxa de adoção de tecnologias médicas de ponta.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado global de hospitais e centros de atendimento ambulatorial, com uma participação de 14,1%, impulsionada pelo rápido crescimento populacional, aumento da conscientização sobre assistência médica, expansão da população de classe média e investimentos significativos em infraestrutura de assistência médica.

- Espera-se que o segmento de serviços médicos e cirúrgicos gerais domine o mercado de hospitais e centros de atendimento ambulatorial, com uma participação significativa de 54,6%, impulsionado por sua ampla aplicação em ambientes de saúde. Esses serviços, incluindo procedimentos diagnósticos, terapêuticos e cirúrgicos, são essenciais para o gerenciamento de uma ampla gama de problemas e condições de saúde comuns.

Escopo do relatório e segmentação do mercado de hospitais e centros de atendimento ambulatorial

|

Atributos |

Principais insights de mercado sobre hospitais e centros de atendimento ambulatorial |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de hospitais e centros de atendimento ambulatorial

“Avanços tecnológicos em sistemas de monitoramento e diagnóstico de pacientes”

- Uma tendência proeminente na evolução dos hospitais e centros de atendimento ambulatorial é a crescente integração de sistemas avançados de monitoramento e diagnóstico de pacientes

- Estas tecnologias melhoram o atendimento ao paciente ao fornecer dados de saúde em tempo real, melhorando a precisão dos diagnósticos e apoiando a detecção precoce de doenças.

- Por exemplo, os sistemas modernos de monitorização de pacientes oferecem um acompanhamento contínuo dos sinais vitais, permitindo aos profissionais de saúde tomar decisões mais informadas e intervir prontamente em situações críticas.

- Esses avanços estão transformando o atendimento ao paciente, melhorando os resultados e impulsionando a demanda por sistemas de saúde de última geração com recursos de monitoramento e diagnóstico de ponta.

Dinâmica de mercado de hospitais e centros de atendimento ambulatorial

Motorista

“Aumento da demanda por atendimento ambulatorial devido ao envelhecimento da população e às doenças crônicas”

- O envelhecimento populacional crescente e a prevalência crescente de doenças crônicas estão contribuindo significativamente para a crescente demanda por hospitais e centros de atendimento ambulatorial.

- À medida que a população global envelhece, a incidência de condições relacionadas à idade, como doenças cardiovasculares, diabetes, artrite e distúrbios respiratórios, continua a crescer, aumentando a necessidade de consultas ambulatoriais regulares e cuidados especializados.

- Os centros de atendimento ambulatorial oferecem soluções de saúde convenientes e econômicas, reduzindo a carga sobre os hospitais e melhorando os resultados dos pacientes por meio de intervenções médicas oportunas.

Por exemplo ,

- Em dezembro de 2024, segundo a Organização Mundial da Saúde (OMS), a população global com 65 anos ou mais deverá dobrar até 2050, chegando a quase 1,5 bilhão. Espera-se que essa mudança demográfica aumente significativamente a demanda por serviços ambulatoriais, visto que os idosos geralmente requerem atendimento médico mais frequente.

- Como resultado, a crescente prevalência de doenças crônicas e o envelhecimento da população estão impulsionando a expansão de hospitais e centros de atendimento ambulatorial em todo o mundo.

Oportunidade

“Integração de Soluções de Telemedicina e Saúde Digital”

- A integração de soluções de telemedicina e saúde digital em serviços de atendimento ambulatorial representa uma oportunidade de crescimento significativa, permitindo que os provedores de saúde alcancem uma base maior de pacientes e, ao mesmo tempo, melhorem a eficiência.

- As plataformas de telessaúde permitem consultas em tempo real, monitoramento remoto e acompanhamento, reduzindo a necessidade de visitas presenciais e aumentando a conveniência do paciente

- As tecnologias de saúde digital, como dispositivos vestíveis e ferramentas de diagnóstico remoto, melhoram ainda mais o envolvimento do paciente e permitem o monitoramento contínuo da saúde.

Por exemplo,

- Em janeiro de 2025, de acordo com um artigo publicado pela Associação Americana de Telemedicina (ATA), a adoção da telessaúde aumentou globalmente, com os provedores de saúde usando cada vez mais plataformas de atendimento virtual para gerenciar condições crônicas, reduzir readmissões hospitalares e melhorar os resultados dos pacientes.

- A integração de soluções de telessaúde e saúde digital em ambientes de atendimento ambulatorial pode reduzir os custos de saúde, melhorar o acesso aos cuidados e oferecer melhores resultados de saúde, impulsionando o crescimento do mercado.

Restrição/Desafio

“Altos custos operacionais e desafios regulatórios”

- Os altos custos operacionais associados à gestão de hospitais e centros de atendimento ambulatorial representam um desafio significativo para o crescimento do mercado

- Estas instalações exigem investimentos substanciais em equipamento médico, pessoal qualificado e infra-estruturas, o que pode sobrecarregar os orçamentos dos prestadores de cuidados de saúde, especialmente nas regiões em desenvolvimento.

- Além disso, os requisitos regulamentares rigorosos e os desafios de reembolso complicam ainda mais a sustentabilidade financeira destes centros.

Por exemplo,

- Em novembro de 2024, de acordo com um artigo publicado pela American Hospital Association (AHA), o aumento dos custos de suprimentos médicos, a escassez de mão de obra e a conformidade regulatória aumentaram a pressão financeira sobre os provedores de saúde, limitando sua capacidade de expandir serviços e investir em novas tecnologias.

- Essas barreiras financeiras e regulatórias podem dificultar o crescimento de hospitais e centros de atendimento ambulatorial, reduzindo sua capacidade de fornecer cuidados de alta qualidade a uma crescente população de pacientes.

Escopo de mercado de hospitais e centros de atendimento ambulatorial

O mercado é segmentado com base no tipo, despesa e aplicação.

|

Segmentação |

Sub-segmentação |

|

Por tipo |

|

|

Por tipo de despesa |

|

|

Por aplicação |

|

Em 2025, prevê-se que os Serviços Médicos e Cirúrgicos Gerais dominem o mercado com a maior participação no segmento de tipo

Espera-se que o segmento de serviços médicos e cirúrgicos gerais domine o mercado de hospitais e centros de atendimento ambulatorial, com a maior participação de 54,6% em 2025, devido à sua ampla aplicação em ambientes de saúde. Esses serviços, incluindo procedimentos diagnósticos, terapêuticos e cirúrgicos, são cruciais para abordar uma ampla gama de problemas de saúde comuns e gerenciar diversas condições médicas. A alta demanda consistente por serviços médicos e cirúrgicos gerais, essenciais para o tratamento de doenças agudas e crônicas, contribui significativamente para o domínio de mercado desse segmento. O uso generalizado desses serviços em hospitais e centros de atendimento ambulatorial em todo o mundo impulsiona o crescimento do mercado.

Espera-se que os hospitais representem a maior fatia do mercado de aplicativos durante o período previsto

Em 2025, espera-se que o segmento hospitalar domine o mercado de hospitais e centros de atendimento ambulatorial, com a maior participação de mercado, de 51,55%, devido ao seu papel fundamental na prestação de serviços de saúde abrangentes. Como o principal ambiente de atendimento médico, tanto para internação quanto para atendimento ambulatorial, os hospitais são essenciais para o diagnóstico, tratamento e reabilitação de pacientes. A crescente demanda por serviços médicos especializados, os avanços na tecnologia médica e a maior acessibilidade à saúde estão impulsionando a expansão dos hospitais. Além disso, as crescentes necessidades de saúde da população idosa e a crescente prevalência de doenças crônicas contribuem ainda mais para o domínio de mercado do segmento.

Análise regional do mercado de hospitais e centros de atendimento ambulatorial

“A América do Norte detém a maior fatia do mercado de hospitais e centros de atendimento ambulatorial”

- A América do Norte domina o mercado de hospitais e centros de atendimento ambulatorial, detendo aproximadamente 36,2% da participação no mercado global, impulsionada pela infraestrutura avançada de saúde, alta adoção de tecnologias médicas de ponta e forte presença de importantes participantes do mercado.

- Os EUA detêm uma parcela significativa do mercado norte-americano, representando cerca de 24,8% do mercado global, devido à infraestrutura avançada de saúde, aos altos gastos com saúde, à ampla cobertura de seguros e à adoção precoce de tecnologias médicas inovadoras.

- A disponibilidade de sistemas de reembolso bem estabelecidos em regiões desenvolvidas, juntamente com programas de saúde financiados pelo governo, continua a dar suporte ao forte acesso dos pacientes a serviços hospitalares e ambulatoriais, aumentando a sustentabilidade do mercado.

- Os crescentes investimentos em P&D por parte dos principais provedores de assistência médica e empresas de tecnologia médica estão acelerando o desenvolvimento e a integração de soluções de saúde digital, diagnósticos baseados em IA e sistemas de monitoramento remoto, fortalecendo ainda mais a dinâmica do mercado global.

“A região Ásia-Pacífico deverá registrar o maior CAGR no mercado de hospitais e centros de atendimento ambulatorial”

- Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado de hospitais e centros de atendimento ambulatorial, com uma participação estimada de 14,1% no mercado global. Esse crescimento é impulsionado por fatores como rápida expansão na infraestrutura de saúde, crescente adoção de tecnologias de saúde digital, aumento dos volumes cirúrgicos, iniciativas governamentais que apoiam o acesso universal à saúde e crescimento de modelos ambulatoriais e investimentos privados em saúde.

- Países como China, Índia e Japão estão emergindo como mercados-chave devido ao crescente envelhecimento da população (até 2030, mais de 20% terão mais de 60 anos), alta incidência de doenças crônicas e relacionadas à idade (por exemplo, diabetes, doenças cardiovasculares) e investimento agressivo em infraestrutura hospitalar e plataformas de saúde digital

- O Japão, com seu sistema de saúde altamente avançado, continua sendo um mercado importante para tecnologias cirúrgicas de precisão e inovações ambulatoriais.

- A Índia deverá registrar o maior CAGR de 6,9% no mercado de hospitais e centros de atendimento ambulatorial, impulsionado pela expansão da infraestrutura de saúde nas cidades de nível 2 e 3, pelo crescimento do turismo médico e dos programas de saúde pública (por exemplo, Ayushman Bharat) e pela conscientização crescente sobre cuidados preventivos.

Participação de mercado de hospitais e centros de atendimento ambulatorial

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Kaiser Foundation Health Plan, Inc. (EUA)

- DaVita Inc. (EUA)

- Medtronic (Irlanda)

- Fundação Mayo para Educação Médica e Pesquisa (MFMER) (EUA)

- A Johns Hopkins Health System Corporation (EUA)

- Fresenius Medical Care AG (Alemanha)

- The Pennant Group, Inc. (EUA)

- Asahi Kasei Medical Co., Ltd. (Japão)

- Cleveland Clinic (EUA)

- Centro de Câncer MD Anderson da Universidade do Texas (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- Grupo Agfa-Gevaert (Bélgica)

- McKesson Corporation (EUA)

- Oracle (EUA)

- Omnicell (EUA)

- Memorial Sloan Kettering Cancer Center (EUA)

- IPB (Índia)

- Centro Médico da Universidade de Maryland (UMMC) (EUA)

- Hospital de Pesquisa Infantil St. Jude (EUA)

Últimos desenvolvimentos no mercado global de hospitais e centros de atendimento ambulatorial

- Em janeiro de 2025, a Kaiser Foundation Health Plan, Inc., uma importante prestadora de serviços de saúde com sede nos EUA, anunciou a expansão de seus serviços de telessaúde para abranger uma gama mais ampla de procedimentos ambulatoriais, incluindo cuidados cardíacos avançados e cirurgias ortopédicas, a fim de melhorar o acesso dos pacientes e reduzir as readmissões hospitalares. A iniciativa visa alavancar plataformas digitais de saúde para monitoramento de pacientes em tempo real e atendimento personalizado, contribuindo para melhores resultados de saúde.

- Em outubro de 2024, a Clínica Mayo lançou um novo modelo integrado de tratamento oncológico, a "Rede Abrangente de Oncologia", com o objetivo de fornecer atendimento multidisciplinar e integrado a pacientes oncológicos. O modelo inclui o uso de medicina de precisão, análise de dados em tempo real e sistemas aprimorados de navegação de pacientes para melhorar as taxas de sobrevivência e a satisfação do paciente.

- Em setembro de 2024, a Johns Hopkins Health System Corporation inaugurou seu "Centro de Inovações Cirúrgicas" em Baltimore, com foco no desenvolvimento de técnicas cirúrgicas minimamente invasivas e sistemas assistidos por robótica para ambientes de atendimento ambulatorial. A unidade visa reduzir os tempos de recuperação e as complicações cirúrgicas, ao mesmo tempo em que melhora os resultados dos pacientes.

- Em setembro de 2024, a McKesson Corporation, uma importante prestadora de serviços de saúde dos EUA, anunciou o lançamento de sua plataforma de cadeia de suprimentos digital de última geração, projetada para agilizar a distribuição de suprimentos médicos e melhorar o gerenciamento de estoque para centros ambulatoriais e hospitais nos EUA.

- Em setembro de 2024, a Fresenius Medical Care AG & Co. KGaA lançou a "Fresenius One-Stop Renal Solution" na Europa, integrando serviços de diálise com cuidados nefrológicos ambulatoriais para melhorar os resultados dos pacientes e reduzir as taxas de hospitalização de pacientes com doença renal crônica (DRC). O sistema incorpora monitoramento avançado de pacientes e suporte de telemedicina para uma prestação de cuidados integrada.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.