Mercado de glúten de trigo da América do Norte, por categoria (biológico e inorgânico), função (emulsionante, solidificante, aglutinante e outros), forma (líquido e seco), aplicação ( alimentos e bebidasrações para animais e outros), embalagem ( garrafa/jarra, Bolsas e sacos, caixas e outros), canal de distribuição (retalhistas sediados em lojas e retalhistas não sediados em lojas), utilizador final (residencial/retalho e comercial) - tendências do setor e previsão até 2029.

Análise e Insights do Mercado de Glúten de Trigo na América do Norte

A crescente consciencialização sobre os benefícios das proteínas vegetais, a crescente procura de produtos biológicos e as iniciativas dos participantes no mercado estão a abrir oportunidades para o mercado. No entanto, o aumento do custo de produção e fabrico, a sensibilidade ao glúten e as reações autoimunes nas pessoas são os principais desafios para o crescimento do mercado.

O mercado norte-americano de glúten de trigo está a crescer no ano previsto devido ao aumento de participantes no mercado e à disponibilidade de várias alternativas de carne de origem vegetal no mercado. Juntamente com isto, o número de atividades de I&D para descobrir novas proteínas de origem vegetal aumentou no mercado, o que está a impulsionar ainda mais o crescimento do mercado. No entanto, o aumento de casos de doenças hereditárias e crónicas devido à intolerância ao glúten pode prejudicar o crescimento do mercado no período previsto.

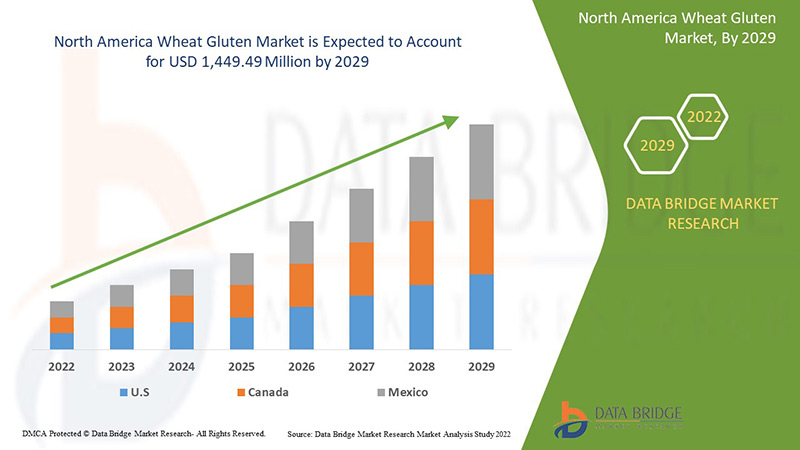

Espera-se que o mercado norte-americano de glúten de trigo ganhe crescimento de mercado no período previsto de 2022 a 2029. A Data Bridge Market Research analisa que o mercado está a crescer com um CAGR de 8,3% no período previsto de 2022 a 2029 e deverá atingir os 1.449,49 milhões de USD até 2029.

|

Métrica de Reporte |

Detalhes |

|

Período de previsão |

2022 a 2029 |

|

Ano base |

2021 |

|

Ano Histórico |

2020 (Personalizável para 2014-2019) |

|

Unidades quantitativas |

Receita em milhões de dólares americanos |

|

Segmentos abrangidos |

Por categoria (biológico e inorgânico), função (emulsionante, solidificante, aglutinante e outros), forma (líquido e seco), aplicação (alimentos e bebidas, rações para animais e outros), embalagem (garrafa/jarra, bolsa e sacos, caixas e Outros), Canal de Distribuição (Retalhistas Baseados em Lojas e Retalhistas Não Baseados em Lojas), Utilizador Final (Família/Retalho e Comercial) |

|

Países abrangidos |

EUA, Canadá e México |

|

Atores do mercado abrangidos |

Cargill, Incorporated, ADM, Crespel & Deiters Group, Glico Nutrition Co., Ltd., Sedamyl, Manildra Group, MGP, Roquette Frères, CropEnergies AG, Anhui Ante Food Co., Ltd., ARDENT MILLS, Bryan W Nash and Sons, Pioneer Industries Private Limited, Henan Tianguan Group Co. Ltd, Permolex, Meelunie BV, Mühlenchemie GmbH & Co. KG, Royal Ingredients Group, Kröner Stärke e z&f sungold corporation, entre outros. |

Definição de Mercado

O glúten de trigo é também conhecido como seitan, carne de trigo, carne de glúten ou glúten. O glúten de trigo é uma proteína que ocorre naturalmente no trigo ou na farinha de trigo. É feito lavando a massa de farinha de trigo em água até que todos os grânulos de amido sejam removidos. O pó de glúten de trigo é feito através da hidratação da farinha de trigo dura para ativar o glúten. Depois disso, a massa hidratada é processada para remover o amido, deixando o glúten para trás. Por fim, o glúten é seco e moído em pó. Algumas variedades de glúten têm uma textura fibrosa ou mastigável, semelhante à da carne.

Dinâmica do mercado de glúten de trigo na América do Norte

Motoristas

- Aumento da população vegan e aumento da procura de alternativas à carne

O glúten é uma proteína que se encontra naturalmente em alguns grãos, como o trigo, a cevada e o centeio. O glúten do trigo é composto por frações proteicas de gliadinas e glutenina. As gliadinas contêm uma única cadeia polipeptídica associada a ligações de hidrogénio, ligações hidrofóbicas e interações dissulfeto intramoleculares, enquanto as gluteninas contêm interações dissulfeto intermoleculares. O glúten de trigo e o amido de trigo são coprodutos economicamente importantes produzidos durante o processamento húmido da farinha de trigo. O glúten de trigo é um ingrediente alimentar básico e as suas aplicações são predominantemente em produtos de panificação e produtos cárneos processados. Tem propriedades únicas, como por exemplo, quando hidratado e misturado, forma uma estrutura muito extensível e elástica, responsável pela capacidade de retenção de gases da massa de pão. Pode ser utilizado em combinação com farinha de trigo e outros aditivos para produzir um produto texturizado sem soja.

A população vegana está a aumentar em todo o mundo e a procura por alternativas à carne também está a aumentar. As pessoas estão mais conscientes dos benefícios para a saúde das proteínas vegetais e estão a adotar estilos de vida veganos, nos quais o glúten de trigo pode atuar como uma alternativa à carne para as mesmas.

- Aumento da preferência dos consumidores por dietas ricas em proteína

A maioria dos consumidores prefere dietas ricas em proteínas por várias razões. Alguns deles são: a proteína é o bloco de construção do corpo humano e dos músculos; é vital para as atividades do corpo e do cérebro; é importante para uma vida saudável e ativa. O glúten é um dos alimentos ricos em proteínas que podem ser extraídos do trigo. O glúten tem um elevado teor de proteína, bem como de vitaminas e minerais, como antioxidantes, fibras, vitamina B, vitamina E , magnésio, ferro, ácido fólico e outros.

Além disso, nos últimos anos, as dietas e os produtos ricos em proteínas causaram um impacto real na nutrição e remodelaram as atitudes dos consumidores em relação à proteína na ingestão de alimentos, uma vez que uma nutrição adequada é um aspeto importante de um estilo de vida saudável para todos os indivíduos. Vários estudos demonstraram os benefícios para a saúde das proteínas vegetais e a sensibilização do público aumentou ainda mais. Como resultado, os consumidores estão a preferir dietas ricas em proteínas.

- Número crescente de atividades de I&D para descobrir novas proteínas de origem vegetal

A procura por dietas ricas em proteínas está a aumentar entre as pessoas e, por isso, o número de pesquisas para descobrir proteínas tem aumentado. Como as proteínas de origem animal estão a causar muitos riscos para a saúde, as pessoas estão gradualmente a adotar estilos de vida veganos em todo o mundo. As proteínas de origem vegetal são ricas em vitaminas e minerais e trazem grandes benefícios para a saúde, de acordo com estudos recentes. O glúten de trigo é uma das proteínas vegetais utilizada como alternativa à carne e como dieta rica em proteínas pela maioria das pessoas em todo o mundo.

A maior parte da população humana prefere dietas ricas em proteínas de origem vegetal devido a diversos benefícios para a saúde e para ultrapassar doenças causadas pela ingestão de dietas com proteína de origem animal. Portanto, o número de I&D está a aumentar para descobrir novas proteínas vegetais de diversas formas para satisfazer a procura.

Oportunidades

-

Crescente sensibilização sobre os benefícios das proteínas vegetais

Vários produtos proteicos de origem vegetal estão disponíveis no mercado devido às alterações nas preferências de gosto dos consumidores. Um deles é o glúten de trigo e seus derivados, que têm uma grande procura. O mercado das proteínas vegetais, como o glúten de trigo, está a ter uma forte procura e crescimento na panificação, bebidas funcionais e outros alimentos. As proteínas vegetais são facilmente disponíveis devido à sua ampla utilização em diversos setores. O glúten de trigo é utilizado em diversos produtos, como a alimentação animal, que ajudam a minimizar a dependência dos agricultores em relação às fontes tradicionais de proteína. Os produtos com glúten de trigo e proteínas vegetais incluem vários nutrientes e são enriquecidos com proteínas e sabores. Aumento da consciencialização sobre estilos de vida saudáveis e controlo da perda de peso, juntamente com a procura de barras de proteína de origem vegetal entre os consumidores.

Como resultado, a necessidade de glúten de trigo em vários produtos atuará como uma oportunidade de crescimento do mercado. Enquanto isso, o glúten de trigo é utilizado em produtos gaseificados para realçar os sabores adicionados.

-

Aumento da procura por produtos orgânicos

A procura por produtos biológicos está a aumentar em alta velocidade. Os ingredientes alimentares biológicos, como as proteínas vegetais, são uma alternativa proteica perfeita à carne ou a outros produtos não vegetarianos que os consumidores podem consumir diariamente. Todos os aminoácidos essenciais e as fibras presentes nos produtos orgânicos fazem deles um substituto ideal para as proteínas animais.

A procura por ingredientes biológicos no glúten de trigo e seus produtos deve-se aos planos de dieta nutricional, uma vez que apresentam vários benefícios para a saúde, tais como baixo risco de diabetes, fácil digestibilidade, saúde cardiovascular e outros. A crescente consciencialização entre os consumidores sobre os benefícios para a saúde oferecidos por ingredientes biológicos, como as proteínas vegetais, aumentou a procura de alimentos e bebidas.

Restrições/Desafios

- Aumento do custo de produção e fabrico

O glúten de trigo abriu portas para melhorar e apoiar a saúde, o que desempenha um papel importante na indústria alimentar e das bebidas. Mas, por outro lado, isto levou a grandes custos envolvidos na sua produção e fabrico

Em alguns países do mundo, o glúten de trigo é visto como uma solução para o problema da manutenção de um estilo de vida saudável. No entanto, o seu fabrico e produção enfrentam uma infinidade de desafios, tais como mão-de-obra intensiva, quantidade crescente de matéria-prima e necessidade de produção mais rápida devido ao aumento da procura. Estas demandas precisam de ser atendidas de forma eficaz e eficiente. O glúten de trigo implica um elevado investimento de capital para manter a I&D. As novas máquinas e equipamentos incluem muitos testes para testar o funcionamento, o que leva a elevados investimentos de capital para as pequenas e médias empresas.

- Aumento de casos de doenças hereditárias e crónicas devido à intolerância ao glúten

O glúten é um tipo de proteína extraída do trigo e de outros grãos. Há muitos casos em que foi encontrada intolerância ao glúten. Existem várias causas potenciais de intolerância ao glúten, incluindo a doença celíaca, a sensibilidade ao glúten não celíaca e a alergia ao trigo. Todas as três formas de intolerância ao glúten podem causar sintomas generalizados. A doença celíaca é a forma mais grave de intolerância ao glúten. É uma doença autoimune que afeta cerca de 1% da população e pode causar danos no sistema digestivo. Pode causar uma vasta gama de sintomas, incluindo problemas de pele, problemas gastrointestinais, alterações de humor e muito mais. Os sintomas comuns associados à doença não celíaca são inchaço, dor de cabeça, dor de estômago, fadiga, diarreia e obstipação, entre outros. Da mesma forma, os sintomas associados à alergia ao trigo são erupções cutâneas, problemas digestivos, congestão nasal e anafilaxia, entre outros.

Devido ao impacto da intolerância ao glúten, são causados vários distúrbios, incluindo alergias celíacas, não celíacas e ao trigo, sendo crónicos e hereditários em alguns casos.

Impacto pós-COVID-19 no mercado norte-americano de glúten de trigo

A COVID-19 afetou negativamente o mercado de glúten de trigo na América do Norte. Os bloqueios e o isolamento durante a pandemia provocaram o encerramento da maioria das lojas e o fornecimento de dieta proteica à base de plantas foi afetado em maior extensão. As compras online de alternativas à carne de origem vegetal aumentaram. Desta forma, a COVID-19 afetou o mercado negativamente.

Desenvolvimentos recentes

- Em janeiro de 2022, a ADM anunciou a abertura do seu primeiro Centro de Ciência e Tecnologia na China para estabelecer o seu desenvolvimento de alta qualidade no setor da nutrição e da saúde. Isto ajudou a empresa a prestar melhores serviços aos consumidores através destas inovações na organização.

- Em outubro de 2022, o Crespel & Deiters Group apresentou extrudidos inovadores, amidos de trigo e misturas funcionais para produtos cárneos melhorados e alternativas à carne. A sua presença na feira, dedicada ao mercado da carne e das proteínas alternativas, apresenta novas opções sustentáveis e económicas para a produção de produtos cárneos ou vegan e vegetarianos à base de ingredientes funcionais de trigo. Isto inclui os texturados inovadores da linha Lory Tex para alternativas híbridas e vegetais, bem como proteína de trigo hidrolisada. Isto ajudou a empresa a aumentar a sua presença no mercado norte-americano.

Âmbito do mercado de glúten de trigo na América do Norte

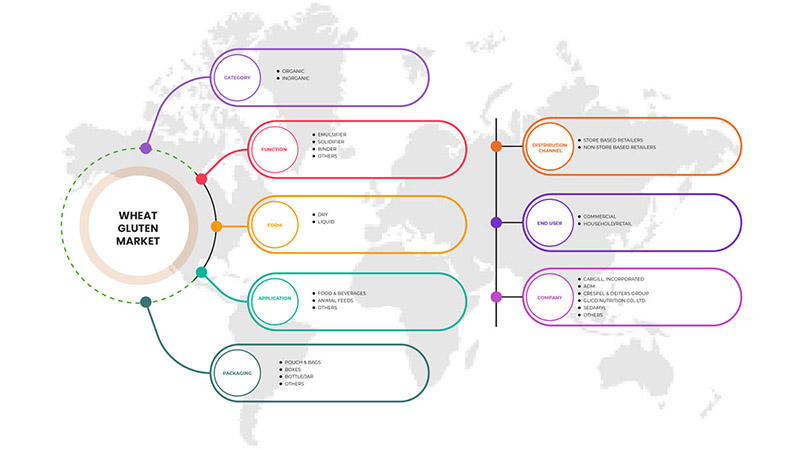

O mercado norte-americano de glúten de trigo está segmentado em sete segmentos notáveis com base na categoria, função, forma, aplicação, embalagem, canal de distribuição e utilizador final. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de crescimento escassos nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para tomar decisões estratégicas para identificar as principais aplicações do mercado.

Por categoria

- Orgânico

- Inorgânico

Com base na categoria, o mercado está segmentado em orgânico e inorgânico.

Por função

- Emulsionante

- Solidificador

- Encadernador

- Outros

Com base na função, o mercado está segmentado em emulsionante, solidificante, aglutinante e outros.

Por Formulário

- Líquido

- Seco

Com base na forma, o mercado está segmentado em líquido e seco.

Por aplicação

- Alimentos e Bebidas

- Ração Animal

- Outros

Com base na aplicação, o mercado está segmentado em alimentos e bebidas, rações para animais e outros.

Por embalagem

- Garrafa/Jarra

- Bolsas e Sacos

- Caixas

- Outros

Com base na embalagem, o mercado está segmentado em garrafas/jarros, bolsas e sacos, caixas e outros.

Por canal de distribuição

- Retalhistas baseados em lojas

- Retalhistas não baseados em lojas

Com base no canal de distribuição, o mercado está segmentado em retalhistas baseados em lojas e retalhistas não baseados em lojas.

Por utilizador final

- Doméstico/Retalho

- Comercial

Com base no utilizador final, o mercado está segmentado em doméstico/retalho e comercial.

Análise/Insights Regionais do Mercado de Glúten de Trigo na América do Norte

O mercado norte-americano de glúten de trigo é analisado e são fornecidos insights e tendências sobre o tamanho do mercado por país, categoria, função, forma, aplicação, embalagem, canal de distribuição e utilizador final.

O mercado norte-americano de glúten de trigo é composto pelos países EUA, Canadá e México. Os EUA dominam o mercado norte-americano de glúten de trigo em termos de quota de mercado e receitas de mercado e continuarão a aumentar o seu domínio durante o período previsto. Espera-se que o mercado de glúten de trigo na América do Norte cresça devido ao aumento da população vegan, à crescente procura de alternativas à carne e à crescente preferência dos consumidores por dietas ricas em proteínas.

A crescente consciencialização sobre os benefícios das proteínas vegetais está a impulsionar ainda mais o crescimento do mercado. Além disso, a crescente procura de produtos biológicos e as iniciativas dos participantes do mercado também estão a impulsionar o crescimento do mercado.

Análise do panorama competitivo e da quota de mercado do glúten de trigo na América do Norte

O panorama competitivo do mercado de glúten de trigo na América do Norte fornece detalhes dos concorrentes. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em I&D, novas iniciativas de mercado, presença na América do Norte, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento do produto, amplitude e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas no mercado.

Alguns dos principais participantes que operam no mercado de glúten de trigo na América do Norte são a Cargill, Incorporated, ADM, Crespel & Deiters Group, Glico Nutrition Co., Ltd., Sedamyl, Manildra Group, MGP, Roquette Frères, CropEnergies AG, Anhui Ante Food Co. ., Ltd., ARDENT MILLS, Bryan W Nash and Sons, Pioneer Industries Private Limited, Henan Tianguan Group Co. Ltd, Permolex, Meelunie BV, Mühlenchemie GmbH & Co. KG, Royal Ingredients Group, Kröner Stärke e z&f sungold corporation, entre outros .

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com grandes tamanhos de amostra. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados, que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Além disso, os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha do tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise da quota de mercado da empresa, padrões de medição, América do Norte vs. regional e análise da participação dos fornecedores. Solicite uma chamada de analista em caso de dúvidas adicionais.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos atuais e novos clientes com dados e análises que correspondem e são adequados aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado de outros países (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado recondicionado e análise da base de produtos . A análise de mercado dos concorrentes-alvo pode ser feita desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em ficheiros Excel brutos, tabelas dinâmicas (Fact book) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA WHEAT GLUTEN MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 CATEGORY LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PATENT ANALYSIS OF NORTH AMERICA WHEAT GLUTEN MARKET

4.2 CONSUMER BUYING BEHAVIOR

4.3 BRAND ANALYSIS

4.4 NORTH AMERICA WHEAT GLUTEN MARKET SUPPLY CHAIN ANALYSIS

4.4.1 RAW MATERIAL PROCUREMENT

4.4.2 MANUFACTURING

4.4.3 TRANSPORTATION OR LOGISTICS

4.4.4 MARKETING AND DISTRIBUTION

4.4.5 END-USER

4.5 NORTH AMERICA WHEAT GLUTEN MARKET UPCOMING TECHNOLOGIES AND TRENDS

4.5.1 CRISPR/CAS9 GENE EDITING OF GLUTEN IN WHEAT

4.5.2 RNA INTERFERENCE IN WHEAT GLUTEN

4.5.3 COLD ETHANOL TECHNOLOGY

5 REGULATORY FRAMEWORK

5.1 FDA

5.1.1 REGULATIONS ON ALLERGEN LABELING

5.2 EUROPEAN UNION (EU)

5.3 REGULATIONS IN INDIA

5.3.1 FSSAI PROPOSES STANDARDS RELATING TO GLUTEN AND NON-GLUTEN FOODS

5.4 REGULATIONS IN CHINA

5.5 REGULATIONS IN THE U.S.

5.6 REGULATIONS IN CANADA

5.7 REGULATIONS IN THAILAND

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING VEGAN POPULATION AND INCREASING DEMAND FOR MEAT-ALTERNATIVES

6.1.2 RISING PREFERENCE OF CONSUMERS TOWARDS HIGH PROTEIN-RICH DIETS

6.1.3 RISING NUMBER OF RESEARCH AND DEVELOPMENT ACTIVITIES TO FIND OUT NEW PLANT-BASED PROTEINS

6.2 RESTRAINTS

6.2.1 RISING CASES OF HEREDITARY AND CHRONIC DISORDERS DUE TO GLUTEN INTOLERANCE

6.2.2 HIGHER COST OF PLANT-BASED PROTEINS

6.3 OPPORTUNITIES

6.3.1 GROWING AWARENESS REGARDING THE BENEFITS OF PLANT-BASED PROTEINS

6.3.2 RISING DEMAND FOR ORGANIC PRODUCTS

6.3.3 INITIATIVES BY MARKET PLAYERS

6.4 CHALLENGES

6.4.1 INCREASED COST OF PRODUCTION AND MANUFACTURING

6.4.2 RISING PREVALENCE OF DISEASES

6.4.3 GLUTEN SENSITIVITY AND AUTOIMMUNE REACTIONS IN PEOPLE

7 NORTH AMERICA WHEAT GLUTEN MARKET, BY CATEGORY

7.1 OVERVIEW

7.2 ORGANIC

7.3 INORGANIC

8 NORTH AMERICA WHEAT GLUTEN MARKET, BY FUNCTION

8.1 OVERVIEW

8.2 BINDER

8.3 EMULSIFIER

8.4 SOLIDIFIER

8.5 OTHERS

9 NORTH AMERICA WHEAT GLUTEN, BY FORM

9.1 OVERVIEW

9.2 DRY

9.3 LIQUID

10 NORTH AMERICA WHEAT GLUTEN MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 FOOD & BEVERAGES

10.2.1 BAKERY & CONFECTIONARY PRODUCTS

10.2.1.1 CAKES, MUFFINS & DOUGHNUTS

10.2.1.2 BREADS

10.2.1.3 COOKIES, CRACKERS

10.2.1.4 PIE CRUSTS & PIZZA DOUGH

10.2.1.5 BATTER

10.2.1.6 OTHERS

10.2.2 CONVENIENCE FOOD

10.2.2.1 NOODLES AND PASTA

10.2.2.2 SOUPS & SAUCES

10.2.2.3 SEASONING & DRESSING

10.2.2.4 SNACKS & EXTRUDED SNACKS

10.2.2.5 READY TO EAT MEALS

10.2.2.6 OTHERS

10.2.3 MEAT ANALOGUES

10.2.4 SPORTS NUTRITION

10.2.5 BREAKFAST CEREALS

10.2.6 MEAT & POULTRY PRODUCTS

10.2.7 NUTRITIONAL BARS

10.2.8 BEVERAGES

10.2.9 OTHERS

10.3 ANIMAL FEED

10.3.1 PET FOOD

10.3.2 RUMINANT

10.3.3 SWINE

10.3.4 POULTRY

10.3.5 OTHERS

10.4 OTHERS

11 NORTH AMERICA WHEAT GLUTEN MARKET, BY PACKAGING

11.1 OVERVIEW

11.2 POUCH & BAGS

11.3 BOXES

11.4 BOTTLE/JAR

11.4.1 PLASTIC

11.4.2 GLASS

11.4.3 METAL

11.4.4 PAPER

11.5 OTHERS

12 NORTH AMERICA WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 STORE BASED RETAILERS

12.2.1 HYPERMARKETS/SUPER MARKETS

12.2.2 CONVENIENCE STORES

12.2.3 GROCERY STORES

12.2.4 SPECIALITY STORES

12.2.5 OTHERS

12.3 NON-STORE BASED RETAILERS

13 NORTH AMERICA WHEAT GLUTEN MARKET, BY END USER

13.1 OVERVIEW

13.2 COMMERCIAL

13.2.1 BAKERY STORES

13.2.2 RESTAURANTS AND CAFES

13.2.3 HOTELS

13.2.4 CLOUD KITCHEN

13.2.5 OTHERS

13.3 HOUSEHOLD/RETAIL

14 NORTH AMERICA WHEAT GLUTEN MARKET, BY REGION

14.1 NORTH AMERICA

14.1.1 U.S.

14.1.2 CANADA

14.1.3 MEXICO

15 NORTH AMERICA WHEAT GLUTEN MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 CARGILL, INCORPORATED

17.1.1 COMPANY SNAPSHOT

17.1.2 COMPANY SHARE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENT

17.2 ADM

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENT

17.3 CRESPEL & DEITERS GROUP

17.3.1 COMPANY SNAPSHOT

17.3.2 COMPANY SHARE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENT

17.4 GLICO NUTRITION CO., LTD.

17.4.1 COMPANY SNAPSHOT

17.4.2 COMPANY SHARE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENT

17.5 SEDAMYL

17.5.1 COMPANY SNAPSHOT

17.5.2 PRODUCT PORTFOLIO

17.5.3 RECENT DEVELOPMENT

17.6 ANHUI ANTE FOOD CO.,LTD.

17.6.1 COMPANY SNAPSHOT

17.6.2 PRODUCT PORTFOLIO

17.6.3 RECENT DEVELOPMENT

17.7 ARDENT MILLS

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENTS

17.8 BRYAN W NASH AND SONS

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENT

17.9 CROPENERGIES AG

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENT

17.1 HENAN TIANGUAN GROUP CO., LTD.

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 KRÖNER-STÄRKE GMBH

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 MANILDRA GROUP

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 MEELUNIE B.V.

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENT

17.14 MGP

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENT

17.15 MUHLENCHEMIE GMBH & CO. KG

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENT

17.16 PERMOLEX

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 PIONEER INDUSTRIES PRIVATE LIMITED

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENT

17.18 ROQUETTE FRÈRES

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 ROYAL INGREDIENTS GROUP

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENT

17.2 Z&F SUNGOLD CORPORATION

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENT

18 QUESTIONNAIRE

19 RELATED REPORTS

Lista de Tabela

TABLE 1 NORTH AMERICA WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 2 NORTH AMERICA ORGANIC IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 NORTH AMERICA INORGANIC IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 4 NORTH AMERICA WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 5 NORTH AMERICA BINDER IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 6 NORTH AMERICA EMULSIFIER IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 7 NORTH AMERICA SOLIDIFIER IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 8 NORTH AMERICA OTHERS IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 9 NORTH AMERICA WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 10 NORTH AMERICA DRY IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 11 NORTH AMERICA LIQUID IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 NORTH AMERICA WHEAT GLUTEN MARKET, APPLICATION, 2020-2029 (USD MILLION)

TABLE 13 NORTH AMERICA FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 NORTH AMERICA BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 15 NORTH AMERICA CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 16 NORTH AMERICA ANIMAL FEED IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 NORTH AMERICA ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 18 NORTH AMERICA OTHERS IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 NORTH AMERICA WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 20 NORTH AMERICA POUCH & BAGS IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 NORTH AMERICA BOXES IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 NORTH AMERICA BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 23 NORTH AMERICA BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 24 NORTH AMERICA OTHERS IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 25 NORTH AMERICA WHEAT GLUTEN MARKET, DISTRIBUTION CHANNEL 2020-2029 (USD MILLION)

TABLE 26 NORTH AMERICA STORE-BASED RETAILERS IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 NORTH AMERICA STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION

TABLE 28 NORTH AMERICA NON-STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 NORTH AMERICA WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 30 NORTH AMERICA COMMERCIAL IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 NORTH AMERICA COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 32 NORTH AMERICA HOUSEHOLD/RETAIL IN WHEAT GLUTEN MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 NORTH AMERICA WHEAT GLUTEN MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 34 NORTH AMERICA WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 35 NORTH AMERICA WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 36 NORTH AMERICA WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 37 NORTH AMERICA WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 38 NORTH AMERICA FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 39 NORTH AMERICA BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 40 NORTH AMERICA CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 41 NORTH AMERICA ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 42 NORTH AMERICA WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 43 NORTH AMERICA BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 44 NORTH AMERICA WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 45 NORTH AMERICA STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 46 NORTH AMERICA WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 47 NORTH AMERICA COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 48 U.S. WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 49 U.S. WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 50 U.S. WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 51 U.S. WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 52 U.S. FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 53 U.S. BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 54 U.S. CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 55 U.S. ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 56 U.S. WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 57 U.S. BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 58 U.S. WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 59 U.S. STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 60 U.S. WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 61 U.S. COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 62 CANADA WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 63 CANADA WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 64 CANADA WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 65 CANADA WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 66 CANADA FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 67 CANADA BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 68 CANADA CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 69 CANADA ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 70 CANADA WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 71 CANADA BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 72 CANADA WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 73 CANADA STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 74 CANADA WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 75 CANADA COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 76 MEXICO WHEAT GLUTEN MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 77 MEXICO WHEAT GLUTEN MARKET, BY FUNCTION, 2020-2029 (USD MILLION)

TABLE 78 MEXICO WHEAT GLUTEN MARKET, BY FORM, 2020-2029 (USD MILLION)

TABLE 79 MEXICO WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 80 MEXICO FOOD & BEVERAGES IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 81 MEXICO BAKERY & CONFECTIONERY PRODUCTS IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 82 MEXICO CONVENIENCE FOOD IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 83 MEXICO ANIMAL FEED IN WHEAT GLUTEN MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 84 MEXICO WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 85 MEXICO BOTTLE/JAR IN WHEAT GLUTEN MARKET, BY PACKAGING, 2020-2029 (USD MILLION)

TABLE 86 MEXICO WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 87 MEXICO STORE BASED RETAILERS IN WHEAT GLUTEN MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 88 MEXICO WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 89 MEXICO COMMERCIAL IN WHEAT GLUTEN MARKET, BY END USER, 2020-2029 (USD MILLION)

Lista de Figura

FIGURE 1 NORTH AMERICA WHEAT GLUTEN MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA WHEAT GLUTEN MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA WHEAT GLUTEN MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA WHEAT GLUTEN MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA WHEAT GLUTEN MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA WHEAT GLUTEN MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA WHEAT GLUTEN MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA WHEAT GLUTEN MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 NORTH AMERICA WHEAT GLUTEN MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA WHEAT GLUTEN MARKET: SEGMENTATION

FIGURE 11 THE GROWING EXPENDITURE ON WHEAT GLUTEN TECHNOLOGY IS EXPECTED TO DRIVE THE NORTH AMERICA WHEAT GLUTEN MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 ORGANIC SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA WHEAT GLUTEN MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE NORTH AMERICA WHEAT GLUTEN MARKET

FIGURE 14 NORTH AMERICA WHEAT GLUTEN MARKET: BY CATEGORY, 2021

FIGURE 15 NORTH AMERICA WHEAT GLUTEN MARKET: BY CATEGORY, 2022-2029 (USD MILLION)

FIGURE 16 NORTH AMERICA WHEAT GLUTEN MARKET: BY CATEGORY, CAGR (2022-2029)

FIGURE 17 NORTH AMERICA WHEAT GLUTEN MARKET: BY CATEGORY, LIFELINE CURVE

FIGURE 18 NORTH AMERICA WHEAT GLUTEN MARKET: BY FUNCTION, 2021

FIGURE 19 NORTH AMERICA WHEAT GLUTEN MARKET: BY FUNCTION, 2022-2029 (USD MILLION)

FIGURE 20 NORTH AMERICA WHEAT GLUTEN MARKET: BY FUNCTION, CAGR (2022-2029)

FIGURE 21 NORTH AMERICA WHEAT GLUTEN MARKET: BY FUNCTION, LIFELINE CURVE

FIGURE 22 NORTH AMERICA WHEAT GLUTEN MARKET: BY FORM, 2021

FIGURE 23 NORTH AMERICA WHEAT GLUTEN MARKET: BY FORM, 2022-2029 (USD MILLION)

FIGURE 24 NORTH AMERICA WHEAT GLUTEN MARKET: BY FORM, CAGR (2022-2029)

FIGURE 25 NORTH AMERICA WHEAT GLUTEN MARKET: BY FORM, LIFELINE CURVE

FIGURE 26 NORTH AMERICA WHEAT GLUTEN MARKET: APPLICATION, 2021

FIGURE 27 NORTH AMERICA WHEAT GLUTEN MARKET: APPLICATION, 2022-2029 (USD MILLION)

FIGURE 28 NORTH AMERICA WHEAT GLUTEN MARKET: APPLICATION, CAGR (2022-2029)

FIGURE 29 NORTH AMERICA WHEAT GLUTEN MARKET: BY FORM, LIFELINE CURVE

FIGURE 30 NORTH AMERICA WHEAT GLUTEN MARKET: BY PACKAGING, 2021

FIGURE 31 NORTH AMERICA WHEAT GLUTEN MARKET: BY PACKAGING, 2022-2029 (USD MILLION)

FIGURE 32 NORTH AMERICA WHEAT GLUTEN MARKET: BY PACKAGING, CAGR (2022-2029)

FIGURE 33 NORTH AMERICA WHEAT GLUTEN MARKET: BY PACKAGING, LIFELINE CURVE

FIGURE 34 NORTH AMERICA WHEAT GLUTEN MARKET: DISTRIBUTION CHANNEL, 2021

FIGURE 35 NORTH AMERICA WHEAT GLUTEN MARKET: DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 36 NORTH AMERICA WHEAT GLUTEN MARKET: DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 37 NORTH AMERICA WHEAT GLUTEN MARKET: DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 38 NORTH AMERICA WHEAT GLUTEN MARKET: BY END USER, 2021

FIGURE 39 NORTH AMERICA WHEAT GLUTEN MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 40 NORTH AMERICA WHEAT GLUTEN MARKET: BY END USER, CAGR (2022-2029)

FIGURE 41 NORTH AMERICA WHEAT GLUTEN MARKET: BY END USER, LIFELINE CURVE

FIGURE 42 NORTH AMERICA WHEAT GLUTEN MARKET: SNAPSHOT (2021)

FIGURE 43 NORTH AMERICA WHEAT GLUTEN MARKET: BY COUNTRY (2021)

FIGURE 44 NORTH AMERICA WHEAT GLUTEN MARKET: BY COUNTRY (2022 & 2029)

FIGURE 45 NORTH AMERICA WHEAT GLUTEN MARKET: BY COUNTRY (2021 & 2029)

FIGURE 46 NORTH AMERICA WHEAT GLUTEN MARKET: CATEGORY (2022-2029)

FIGURE 47 NORTH AMERICA WHEAT GLUTEN MARKET: COMPANY SHARE 2021 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.