Mercado de equipamentos de fabrico de semicondutores da América do Norte , por tipo de equipamento (equipamento front-end e equipamento back-end), dimensões (3D, 2,5D e 2D), tipo de produto (memória, MEMS, fundição, anólogo , MPU, lógica, discreta, outros), Participante na cadeia de abastecimento (fundição, empresas de montagem e teste de semicondutores (OSAT) terceirizadas e empresas de fabrico de dispositivos integrados (IDM)) e equipamentos de instalação de fabrico (automatização de fábricas , equipamentos de controlo de gases, equipamentos de controlo químico) - Tendências e previsões do setor até 2030.

Análise e insights do mercado de equipamentos de fabrico de semicondutores na América do Norte

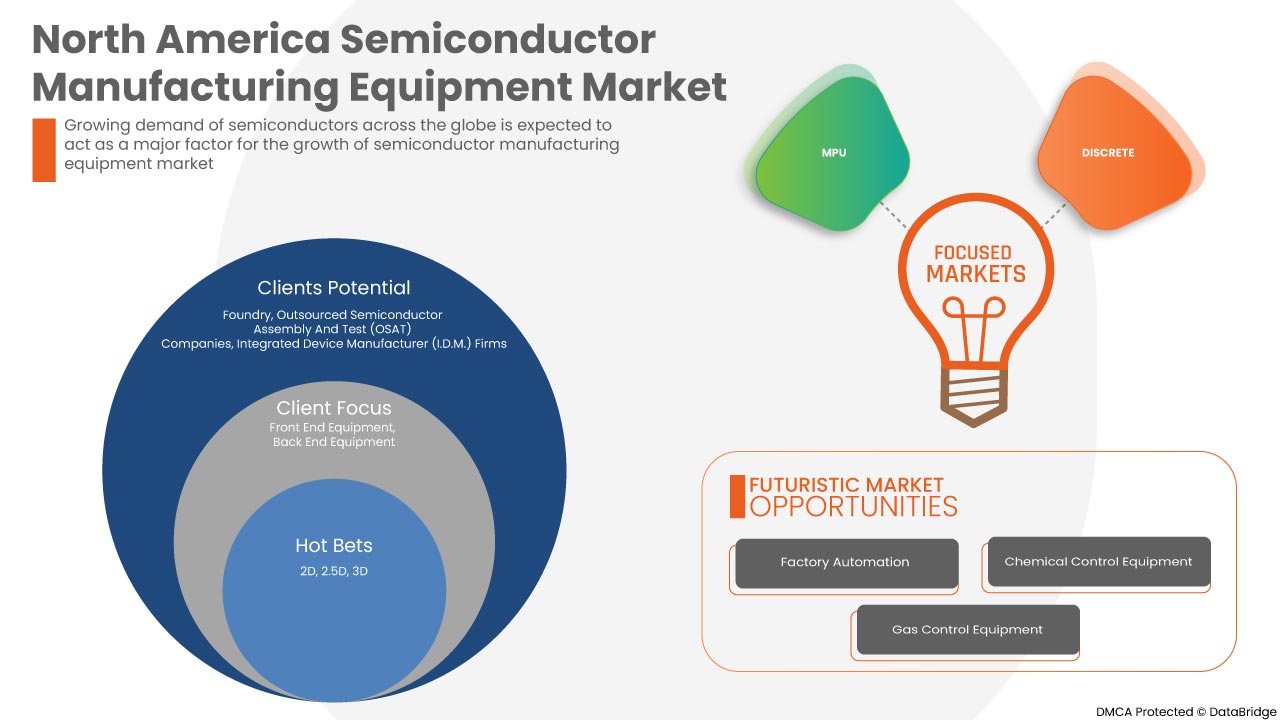

O mercado de equipamentos de fabrico de semicondutores está a crescer substancialmente devido à maior adoção de equipamentos semicondutores em dispositivos conectados e na indústria automóvel. À medida que os projetos de IC se tornam mais complexos, mais produtos semicondutores estão a ser incorporados na criação de IC. O semicondutor tornou-se parte integrante do processo de design eletrónico, uma vez que ajuda a reduzir o custo do desenvolvimento de IC, aumenta o valor do produto final e acelera o tempo. -para o mercado e reduzir o tempo de lançamento em volume. Ajuda as empresas a preencher a lacuna de design do CI

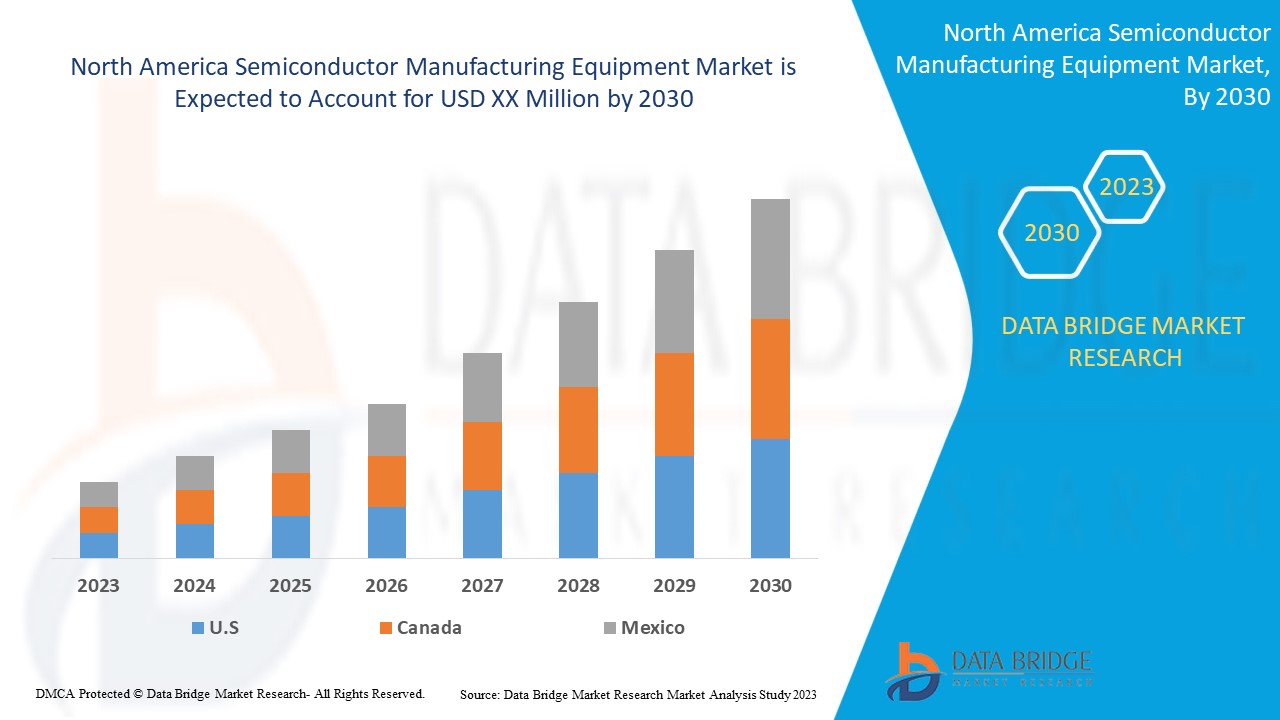

A Data Bridge Market Research analisa que o mercado norte-americano de equipamentos de fabrico de semicondutores crescerá a um CAGR de 9,1% durante o período previsto de 2023 a 2030.

|

Métrica de Reporte |

Detalhes |

|

Período de previsão |

2023 a 2030 |

|

Ano base |

2022 |

|

Anos históricos |

2021 (Personalizável para 2020 - 2015) |

|

Unidades quantitativas |

Receita em milhões de dólares americanos, volumes em unidades, preços em dólares americanos |

|

Segmentos abrangidos |

Por tipo de equipamento (equipamento front-end e equipamento back-end), dimensões (3D, 2,5D e 2D), tipo de produto (memória, MEMS, fundição, análoga, MPU, lógica, discreta, outros), participante na cadeia de fornecimento (fundição, outsourcing) Empresas de montagem e teste de semicondutores (OSAT) e empresas de fabrico de dispositivos integrados (IDM) e equipamentos para instalações de fabrico ( automação de fábricas , equipamentos de controlo de gás, equipamentos de controlo químico) . |

|

Países abrangidos |

EUA, Canadá e México na América do Norte. |

|

Atores do mercado abrangidos |

ASML, KLA Corporation., Plasma-Therm, LAM RESEARCH CORPORATION., Veeco Instruments Inc., EV Group, Tokyo Electron Limited, Canon Machinery Inc., Nordson Corporation, Hitachi High-Tech Corporation, Advanced Dicing Technologies., Evatec AG., NOIVION, Modutek.com, QP Technologies, Applied Materials, Inc., SCREEN Holdings Co., Ltd., Teradyne Inc., Onto Innovation, ADVANTEST CORPORATION, TOKYO SEIMITSU CO., LTD., SÜSS MicroTec SE, ASMPT, FormFactor, UNITES Sistemas como a Gigaphoton Inc. e a Palomar Technologies, entre outros. |

Definição de Equipamento de Fabrico de Semicondutores

Os equipamentos semicondutores referem-se geralmente aos equipamentos de produção necessários para produzir vários produtos semicondutores e pertencem ao principal elo de suporte da cadeia da indústria de semicondutores. Os equipamentos semicondutores são líderes tecnológicos na indústria de semicondutores. O design do chip, o fabrico de wafers, a embalagem e os testes devem ser concebidos e fabricados no âmbito da tecnologia de equipamento. O avanço da tecnologia de equipamentos promove também o desenvolvimento da indústria de semicondutores.

Dinâmica do mercado de equipamentos de fabrico de semicondutores

Esta secção trata da compreensão dos impulsionadores, vantagens, oportunidades, restrições e desafios do mercado. Tudo isto é discutido em detalhe abaixo:

Motoristas

-

AUMENTO DO CONSUMO DE ELETRÓNICA DE CONSUMO

O aumento do rendimento disponível dos consumidores e a necessidade de produtos eletrónicos avançados impulsionam o mercado de eletrónica de consumo . Os consumidores estão a tornar-se conhecedores de tecnologia e a adotar novas tecnologias no trabalho, nas rotinas diárias, no entretenimento pessoal e outros. Os dispositivos inteligentes estão a conquistar a maior fatia do mercado devido ao melhor controlo, características e outras funções. Os consumidores estão dispostos a gastar mais dinheiro em aparelhos avançados para melhorar as suas experiências e padrões de vida. Os aparelhos eletrónicos flexíveis equipados com sensores flexíveis estão disponíveis no mercado na categoria de produtos premium; portanto, a aceitação de produtos premium está a impulsionar o crescimento do mercado.

-

CRESCENTE PROCURA DE SEMICONDUTORES EM TODO O MUNDO

Uma substância com propriedades elétricas especializadas, chamada semicondutor, pode ser utilizada como base para computadores e outros dispositivos eletrónicos. Normalmente, é um elemento ou composto químico sólido que, em algumas circunstâncias, transmite eletricidade, mas não noutras. Por isso, é o meio perfeito para controlar a corrente elétrica e os aparelhos elétricos comuns.

Os semicondutores são dispositivos elétricos microscópicos compostos por compostos de silício, germânio ou arsenieto de gálio. A indústria de semicondutores desenvolve e produz semicondutores. Quase todos os dispositivos eletrónicos incluem semicondutores, incluindo televisores, computadores, ferramentas de diagnóstico médico, telemóveis e videojogos. A grande e pesada tecnologia de válvulas de vácuo do passado foi substituída pelos modernos e cada vez mais pequenos semicondutores graças aos avanços feitos na indústria de semicondutores desde 1960, permitindo a criação de dispositivos eletrónicos mais pequenos, mais rápidos e ainda mais fiáveis. As empresas e fabricantes de eletrónica nos Estados Unidos, Japão, China, Coreia do Sul, França e Itália compõem atualmente o setor de semicondutores de 300 mil milhões de dólares.

Oportunidade

-

AUMENTO DA CADEIA DE FORNECIMENTO DIGITAL EM TODO O MUNDO

Uma cadeia de abastecimento que utiliza a análise de dados e as tecnologias digitais para tomar decisões, melhorar o desempenho e reagir rapidamente a circunstâncias em mudança é conhecida como "cadeia de abastecimento digital". As redes de fornecimento digitais são fundamentalmente orientadas por dados gerados pelas cadeias de fornecimento atuais, que são armazenados em data warehouses e avaliados para obter insights úteis.

Como etapa inicial necessária, as tecnologias históricas de gestão da cadeia de abastecimento, como o planeamento da procura, a gestão de ativos, o sistema de gestão de armazém , a gestão de transporte e logística, a aquisição e o atendimento de encomendas, devem ser totalmente integradas. No entanto, para digitalizar uma cadeia de abastecimento, os dados destas operações também devem ser extraídos, e o equipamento que permite fornecer os dados necessários deve ser instrumentado.

O surgimento da Cloud, a implementação do 5G, os veículos conectados e a digitalização contribuíram para uma procura nunca antes vista de computação de alto desempenho. O mercado de semicondutores mais cobiçado também está a correr para embarcar no comboio da digitalização. Um elemento-chave para melhorar a resiliência da cadeia de abastecimento são os insights de dados. As empresas de semicondutores podem fazer escolhas mais rápidas e baseadas em dados, utilizando tecnologia e aplicações para captar dados e análises precisas em todos os pontos da cadeia de abastecimento.

Restrições/Desafios

- INTERRUPÇÃO NA INDÚSTRIA DA CADEIA DE FORNECIMENTO

A guerra pelos semicondutores, disputada especificamente pelas indústrias automóvel e de consumo de alta tecnologia, é um dos maiores problemas da América do Norte que afectam as cadeias de abastecimento nas indústrias especializadas.

A pandemia de Covid-19, que paralisou a produção automóvel e elevou o consumo de electrónica doméstica na América do Norte, foi a principal causa do conflito. No entanto, a origem do problema é anterior ao bloqueio na América do Norte.

A produção caiu repentinamente em 2020 devido a encomendas canceladas à pressa e procedimentos just-in-time quando o bloqueio da pandemia começou. No entanto, à medida que os clientes utilizavam mais computadores portáteis, telefones 5G, consolas de jogos e outros dispositivos .TIT, a procura por chips de silício disparou devido às circunstâncias de trabalho da epidemia. Uma recuperação em forma de V para computadores pessoais, dispositivos móveis, automóveis e comunicações sem fios resultou de uma queda na procura de semicondutores no final de 2020.

Desenvolvimento recente

- Em setembro de 2022, a Onto Innovation anunciou o seu primeiro lote para entregar o sistema Dragonfly G3 da empresa com o novo módulo EB40 a um dos três maiores fabricantes de semicondutores. Isto ajuda a empresa a expandir o seu portfólio de produtos e a oferta ao mercado.

Âmbito do mercado de equipamentos de fabrico de semicondutores

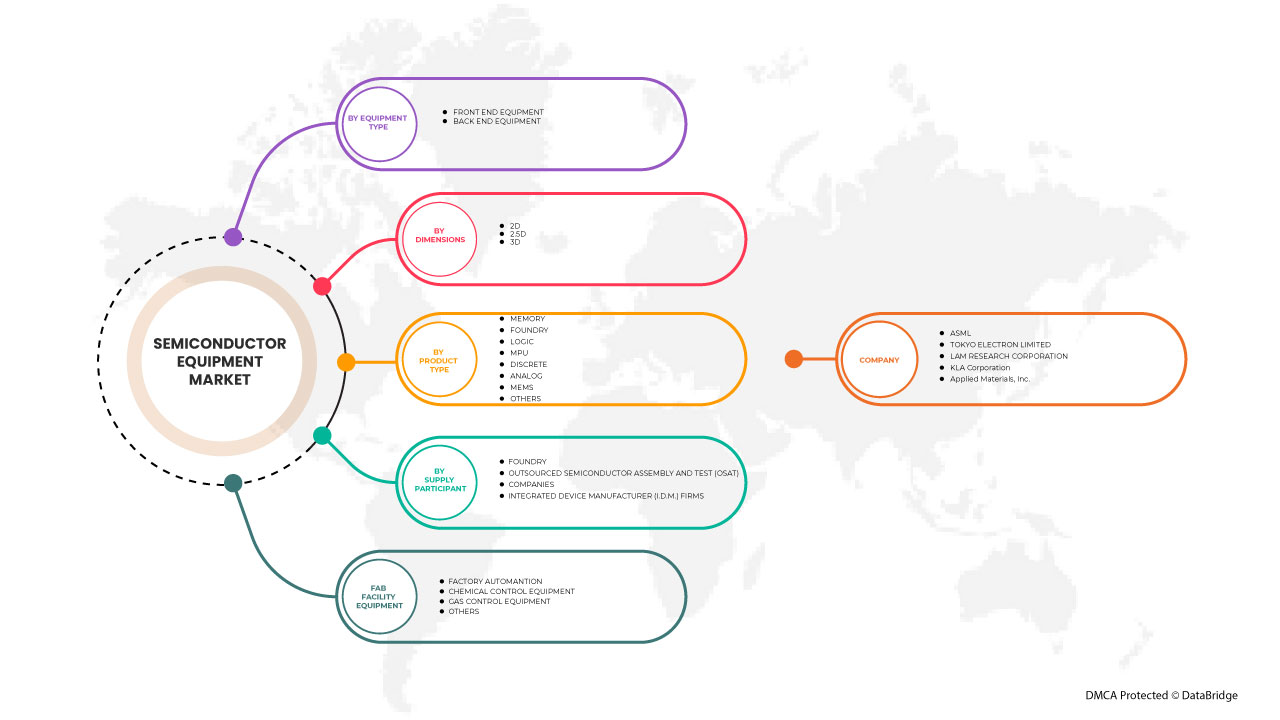

O mercado de equipamentos de fabrico de semicondutores está segmentado com base no tipo de equipamento, dimensões, tipo de produto, participante na cadeia de abastecimento e equipamento da unidade fabril. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de crescimento escassos nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Tipo de equipamento

- Equipamento Front End

- Equipamento de back-end

Com base no tipo de equipamento, o mercado está segmentado em equipamentos front-end e back-end.

Dimensões

- 2D

- 2.5D

- 3D

Com base nas dimensões, o mercado está segmentado em 2D, 2,5D e 3D.

Tipo de produto

- Memória

- Fundição

- Lógica

- UPM

- Discreto

- Analógico

- MEMS

- Outro

Com base no tipo de produto, o mercado está segmentado em memória, fundição, lógica, MPU, discreto, analógico, MEMS e outros.

Participante da cadeia de abastecimento

- Fundição

- Empresas de montagem e teste de semicondutores (OSAT) terceirizadas

- Empresas de Fabricantes de Dispositivos Integrados (IDM)

Com base no participante da cadeia de abastecimento, o mercado está segmentado em empresas de fundição, de montagem e teste de semicondutores (OSAT) e empresas de fabrico de dispositivos integrados (IDM).

Equipamentos para instalações fabris

- Automação de Fábricas

- Equipamento de controlo químico

- Equipamento de controlo de gás

- Outro

Com base nos equipamentos das instalações fabris, o mercado está segmentado em automação fabril, equipamentos de controlo químico, equipamentos de controlo de gás e outros.

Análise/Insights regionais do mercado de equipamentos de fabrico de semicondutores

O mercado de equipamentos de fabrico de semicondutores é analisado e são fornecidos insights e tendências sobre o tamanho do mercado por tipo de equipamento, dimensões, tipo de produto, participante na cadeia de fornecimento e equipamento da unidade de fabrico.

Os países abrangidos pelo relatório de mercado de equipamentos de fabrico de semicondutores são os EUA, o Canadá e o México na América do Norte.

Na América do Norte, espera-se que os EUA dominem o mercado devido ao crescimento da cadeia de abastecimento digital em todo o mundo.

A secção do relatório sobre os países também fornece fatores individuais que impactam o mercado e alterações nas regulamentações do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como novas vendas, vendas de reposição, demografia do país, epidemiologia de doenças e tarifas de importação e exportação são alguns dos principais indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e disponibilidade de marcas da América do Norte e os desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, bem como o impacto dos canais de vendas, são considerados ao fornecer uma análise de previsão dos dados do país.

Análise do panorama competitivo e da quota de mercado de equipamentos de fabrico de semicondutores

O panorama competitivo do mercado de equipamentos de fabrico de semicondutores fornece detalhes por concorrente. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença na América do Norte, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento da solução, amplitude e abrangência do produto. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas relacionadas com o mercado de equipamentos de fabrico de semicondutores.

Alguns dos principais participantes que operam no mercado norte-americano de equipamentos de fabrico de semicondutores são a ASML, KLA Corporation., Plasma-Therm, LAM RESEARCH CORPORATION., Veeco Instruments Inc., EV Group, Tokyo Electron Limited, Canon Machinery Inc. , Nordson Corporation. Hitachi High-Tech Corporation, Advanced Dicing Technologies, Evatec AG, NOIVION, Modutek.com, QP Technologies, Applied Materials, Inc., SCREEN Holdings Co., Ltd., Teradyne Inc., Onto Innovation, ADVANTEST CORPORATION, TOKYO SEIMITSU CO., LTD., SÜSS MicroTec SE, ASMPT, FormFactor, UNITES Systems as, Gigaphoton Inc. e Palomar Technologies, entre outras.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 COMPONENT TYPE TIMELINE CURVE

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING CONSUMPTION OF CONSUMER ELECTRONICS

5.1.2 GROWING DEMAND FOR SEMICONDUCTORS ACROSS THE GLOBE

5.1.3 EMERGENCE OF A LARGE NUMBER OF SEMICONDUCTOR MANUFACTURING FACILITIES

5.1.4 TECHNOLOGICAL ADVANCEMENTS AND THE ADOPTION OF INNOVATIVE TECHNOLOGIES SUCH AS ARTIFICIAL INTELLIGENCE AND BLOCKCHAIN

5.1.5 GROWING ADOPTION OF IOT ACROSS THE SEMICONDUCTOR INDUSTRY

5.2 RESTRAINTS

5.2.1 HIGH COMPETITION IN THE SEMICONDUCTOR MANUFACTURING MARKET

5.2.2 HIGH R&D COST IN THE SEMICONDUCTOR EQUIPMENT MARKET

5.3 OPPORTUNITIES

5.3.1 RISE IN DIGITAL SUPPLY CHAIN ACROSS THE GLOBE

5.3.2 INTRODUCTION OF KERFLESS WAFER OVER TRADITIONAL WAFER

5.3.3 VERY HIGH GROWTH OF THE AUTOMOBILE INDUSTRY

5.4 CHALLENGES

5.4.1 DISRUPTION IN THE SUPPLY CHAIN INDUSTRY

5.4.2 ENVIRONMENTAL CONCERNS RAISED DUE TO SEMICONDUCTOR PRODUCTION

6 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE

6.1 OVERVIEW

6.2 FRONT END EQUIPMENT

6.2.1 LITHOGRAPHY

6.2.1.1 DUV

6.2.1.2 EUV

6.2.2 DEPOSITION

6.2.2.1 PVD

6.2.2.2 CVD

6.2.3 WAFER SURFACE CONDITIONING

6.2.3.1 ETCHING

6.2.3.2 CHEMICAL

6.2.4 CLEANING

6.2.4.1 BATCH SPRAY CLEANING SYSTEM

6.2.4.2 SINGLE-WAFER SPRAY SYSTEM

6.2.4.3 SINGLE-WAFER CRYOGENIC SYSTEM

6.2.4.4 BATCH IMMERSION CLEANING SYSTEM

6.2.4.5 SCRUBBER

6.2.5 OTHER EQUIPMENT

6.3 BACK END EQUIPMENT

6.3.1 TESTING

6.3.2 ASSEMBLY AND PACKING

6.3.3 DICING EQUIPMENT

6.3.4 BONDING EQUIPMENT

6.3.5 METROLOGY

7 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS

7.1 OVERVIEW

7.2 3D

7.3 2.5D

7.4 2D

8 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE

8.1 OVERVIEW

8.2 MEMORY

8.3 MEMS

8.4 FOUNDRY

8.5 ANALOG

8.6 MPU

8.7 LOGIC

8.8 DISCRETE

8.9 OTHERS

9 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT

9.1 OVERVIEW

9.2 INTEGRATED DEVICE MANUFACTURER (IDM) FIRMS

9.3 FOUNDRY

9.4 OUTSOURCED SEMICONDUCTOR ASSEMBLY AND TEST (OSAT) COMPANIES

10 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT

10.1 OVERVIEW

10.2 FACTORY AUTOMATION

10.2.1 FRONT END EQUIPMENT

10.2.2 BACK END EQUIPMENT

10.3 GAS CONTROL EQUIPMENT

10.3.1 FRONT END EQUIPMENT

10.3.2 BACK END EQUIPMENT

10.4 CHEMICAL CONTROL EQUIPMENT

10.4.1 FRONT END EQUIPMENT

10.4.2 BACK END EQUIPMENT

10.5 OTHERS

11 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION

11.1 NORTH AMERICA

11.1.1 U.S.

11.1.2 CANADA

11.1.3 MEXICO

12 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

13 SWOT ANALYSIS

14 COMPANY PROFILE

14.1 ASML

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COMPANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENT

14.2 TOKYO ELECTRON LIMITED

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENTS

14.3 LAM RESEARCH CORPORATION

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 KLA CORPORATION

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 APPLIED MATERIALS, I.N.C.

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT AND TECHNOLOGIES PORTFOLIO

14.5.5 RECENT DEVELOPMENTS

14.6 ADVANCED DICING TECHNOLOGIES

14.6.1 COMPANY SNAPSHOT

14.6.2 PRODUCT PORTFOLIO

14.6.3 RECENT DEVELOPMENTS

14.7 ADVANTEST CORPORATION

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCTS PORTFOLIO

14.7.4 RECENT DEVELOPMENTS

14.8 ASMPT

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCTS PORTFOLIO

14.8.4 RECENT DEVELOPMENTS

14.9 CANON MACHINERY INC.

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENT

14.1 EV GROUP

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENTS

14.11 EVATEC AG

14.11.1 COMPANY SNAPSHOT

14.11.2 PRODUCT PORTFOLIO

14.11.3 RECENT DEVELOPMENT

14.12 FORMFACTOR.

14.12.1 COMPANY SNAPSHOT

14.12.2 REVENUE ANALYSIS

14.12.3 PRODUCTS PORTFOLIO

14.12.4 RECENT DEVELOPMENTS

14.13 GIGAPHOTON INC.

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCTS PORTFOLIO

14.13.3 RECENT DEVELOPMENTS

14.14 HITACHI HIGH-TECH CORPORATION

14.14.1 COMPANY SNAPSHOT

14.14.2 PRODUCT PORTFOLIO

14.14.3 RECENT DEVELOPMENTS

14.15 MODUTEK CORPORATION

14.15.1 COMPANY SNAPSHOT

14.15.2 PRODUCT PORTFOLIO

14.15.3 RECENT DEVELOPMENTS

14.16 NOIVION S.R.L.

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENTS

14.17 NORDSON CORPORATION

14.17.1 COMPANY SNAPSHOT

14.17.2 REVENUE ANALYSIS

14.17.3 PRODUCT PORTFOLIO

14.17.4 RECENT DEVELOPMENTS

14.18 ONTO INNOVATION.

14.18.1 COMPANY SNAPSHOT

14.18.2 REVENUE ANALYSIS

14.18.3 PRODUCTS PORTFOLIO

14.18.4 RECENT DEVELOPMENTS

14.19 PALOMAR TECHNOLOGIES

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCTS PORTFOLIO

14.19.3 RECENT DEVELOPMENTS

14.2 PLASMA-THERM

14.20.1 COMPANY SNAPSHOT

14.20.2 PRODUCT PORTFOLIO

14.20.3 RECENT DEVELOPMENTS

14.21 QP TECHNOLOGIES

14.21.1 COMPANY SNAPSHOT

14.21.2 SERVICE PORTFOLIO

14.21.3 RECENT DEVELOPMENT

14.22 SCREEN HOLDINGS CO., LTD.

14.22.1 COMPANY SNAPSHOT

14.22.2 REVENUE ANALYSIS

14.22.3 PRODUCTS PORTFOLIO

14.22.4 RECENT DEVELOPMENTS

14.23 SÜSS MICROTEC SE

14.23.1 COMPANY SNAPSHOT

14.23.2 REVENUE ANALYSIS

14.23.3 PRODUCT PORTFOLIO

14.23.4 RECENT DEVELOPMENTS

14.24 TERADYNE INC.

14.24.1 COMPANY SNAPSHOT

14.24.2 REVENUE ANALYSIS

14.24.3 PRODUCTS PORTFOLIO

14.24.4 RECENT DEVELOPMENTS

14.25 TOKYO SEIMITSU CO., LTD

14.25.1 COMPANY SNAPSHOT

14.25.2 REVENUE ANALYSIS

14.25.3 PRODUCTS PORTFOLIO

14.25.4 RECENT DEVELOPMENTS

14.26 UNITES SYSTEMS A.S.

14.26.1 COMPANY SNAPSHOT

14.26.2 PRODUCT PORTFOLIO

14.26.3 RECENT DEVELOPMENTS

14.27 VEECO INSTRUMENTS INC.

14.27.1 COMPANY SNAPSHOT

14.27.2 REVENUE ANALYSIS

14.27.3 PRODUCT PORTFOLIO

14.27.4 RECENT DEVELOPMENT

15 QUESTIONNAIRE

16 RELATED REPORTS

Lista de Tabela

TABLE 1 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 2 NORTH AMERICA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 3 NORTH AMERICA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 4 NORTH AMERICA LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 5 NORTH AMERICA DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 6 NORTH AMERICA WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 7 NORTH AMERICA CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 8 NORTH AMERICA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 9 NORTH AMERICA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 10 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 11 NORTH AMERICA 3D IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 12 NORTH AMERICA 2.5D IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 13 NORTH AMERICA 2D IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 14 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 15 NORTH AMERICA MEMORY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 16 NORTH AMERICA MEMS IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 17 NORTH AMERICA FOUNDRY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 18 NORTH AMERICA ANALOG IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 19 NORTH AMERICA MPU IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 20 NORTH AMERICA LOGIC IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 21 NORTH AMERICA DISCRETE IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 22 NORTH AMERICA OTHERS IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 23 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 24 NORTH AMERICA INTEGRATED DEVICE MANUFACTURER (IDM) FIRMS IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 25 NORTH AMERICA FOUNDRY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 26 NORTH AMERICA OUTSOURCED SEMICONDUCTOR ASSEMBLY AND TEST (OSAT) COMPANIES IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 27 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 28 NORTH AMERICA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 29 NORTH AMERICA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 30 NORTH AMERICA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 31 NORTH AMERICA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 32 NORTH AMERICA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 33 NORTH AMERICA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 34 NORTH AMERICA OTHERS IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 35 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 36 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 37 NORTH AMERICA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 38 NORTH AMERICA LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 39 NORTH AMERICA DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 40 NORTH AMERICA WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 41 NORTH AMERICA CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 42 NORTH AMERICA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 43 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 44 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 45 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 46 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 47 NORTH AMERICA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 48 NORTH AMERICA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 49 NORTH AMERICA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 50 U.S. SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 51 U.S. FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 52 U.S. LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 53 U.S. DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 54 U.S. WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 55 U.S. CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 56 U.S. BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 57 U.S. SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 58 U.S. SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 59 U.S. SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 60 U.S. SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 61 U.S. FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 62 U.S. GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 63 U.S. CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 64 CANADA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 65 CANADA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 66 CANADA LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 67 CANADA DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 68 CANADA WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 69 CANADA CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 70 CANADA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 71 CANADA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 72 CANADA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 73 CANADA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 74 CANADA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 75 CANADA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 76 CANADA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 77 CANADA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 78 MEXICO SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 79 MEXICO FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 80 MEXICO LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 81 MEXICO DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 82 MEXICO WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 83 MEXICO CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 84 MEXICO BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 85 MEXICO SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 86 MEXICO SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 87 MEXICO SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 88 MEXICO SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 89 MEXICO FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 90 MEXICO GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 91 MEXICO CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

Lista de Figura

FIGURE 1 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET :DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: SEGMENTATION

FIGURE 10 GROWING DEMAND FOR SEMICONDUCTOR ACROSS THE GLOBE IS BOOSTING THE GROWTH OF THE SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET IN THE FORECAST PERIOD OF 2023 -2030

FIGURE 11 EQUIPMENT TYPE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET IN 2023 - 2030

FIGURE 12 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET

FIGURE 13 DESKTOP VS MOBILE VS TABLET MARKET SHARE WORLDWIDE, APRIL 2020

FIGURE 14 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY EQUIPMENT TYPE, 2022

FIGURE 15 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY DIMENSIONS, 2022

FIGURE 16 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY PRODUCT TYPE, 2022

FIGURE 17 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY SUPPLY CHAIN PARTICIPANT, 2022

FIGURE 18 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY FAB FACILITY EQUIPMENT, 2022

FIGURE 19 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: SNAPSHOT (2022)

FIGURE 20 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY COUNTRY (2022)

FIGURE 21 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY COUNTRY (2023 & 2030)

FIGURE 22 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY COUNTRY (2022 & 2030)

FIGURE 23 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY EQUIPMENT TYPE (2023-2030)

FIGURE 24 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: COMPANY SHARE 2022 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.