North America Pipe Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

27.51 Billion

USD

45.54 Billion

2024

2032

USD

27.51 Billion

USD

45.54 Billion

2024

2032

| 2025 –2032 | |

| USD 27.51 Billion | |

| USD 45.54 Billion | |

| % | |

|

Segmentação do mercado de tubos na América do Norte, por material (tubos não metálicos e tubos metálicos), processos de fabricação (fabricação de tubos sem costura, fabricação de tubos de soldagem por resistência elétrica (ERW), fabricação de tubos de soldagem a arco submerso (SAW), fabricação de tubos de soldagem a arco submerso duplo (DSAW) e processo de fabricação de tubos sem costura e soldados), categoria (tubos de pressão e tubos sem pressão), tamanho (até 1/2'', 1/2-1'', 1-2'', 2-5'', 5-10'', 10-20'' e acima de 20''), indústria (infraestrutura de água, infraestrutura de petróleo e gás, infraestrutura de construção e infraestrutura industrial) - Tendências e previsões da indústria até 2032

Tamanho do mercado de tubos

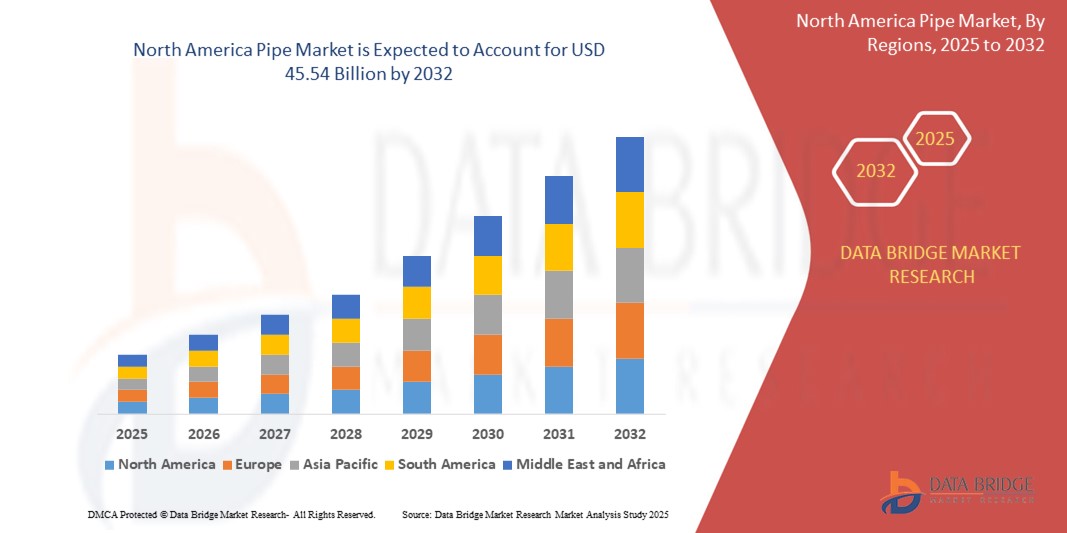

- O tamanho do mercado de tubos da América do Norte foi avaliado em US$ 27,51 bilhões em 2024 e deve atingir US$ 45,54 bilhões até 2032 , com um CAGR de 6,5% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo crescente desenvolvimento de infraestrutura nos setores residencial, comercial e industrial, juntamente com o aumento dos investimentos em abastecimento de água, transporte de petróleo e gás e redes de serviços públicos urbanos.

- Além disso, a crescente necessidade de soluções de tubulação duráveis, resistentes à corrosão e econômicas está impulsionando a demanda por tubos metálicos e não metálicos. Esses fatores convergentes estão acelerando significativamente a implantação de sistemas de tubulação avançados, impulsionando assim a expansão geral do mercado.

Análise de Mercado de Tubos

- Tubos são componentes essenciais utilizados no transporte de água, gás, óleo e fluidos industriais em diversos sistemas de infraestrutura. São fabricados em diversos materiais, incluindo aço, cobre, PVC e PEAD, atendendo a diversos requisitos de pressão, temperatura e ambiente.

- A demanda por tubos é impulsionada pela crescente urbanização, pela substituição de infraestrutura obsoleta e por iniciativas governamentais voltadas à expansão das redes de distribuição de água e energia. Os avanços nas tecnologias de fabricação de tubos e a crescente ênfase na sustentabilidade impulsionam ainda mais o crescimento do mercado em toda a região.

- Os EUA dominaram o mercado de tubos com uma participação de 75,2% em 2024, devido aos investimentos contínuos em infraestrutura hídrica, atualizações de oleodutos e gasodutos e expansões de instalações industriais

- Espera-se que o Canadá seja a região de crescimento mais rápido no mercado de tubos durante o período previsto devido ao aumento dos investimentos em transporte de energia, sistemas de água limpa e infraestrutura verde.

- O segmento de tubos de pressão dominou o mercado, com uma participação de mercado de 71,7% em 2024, devido à forte demanda por sistemas de abastecimento de água, oleodutos e gasodutos e transporte de fluidos industriais. Os tubos de pressão são projetados para suportar altas pressões internas, tornando-os essenciais para o transporte seguro de fluidos em aplicações de missão crítica.

Escopo do Relatório e Segmentação do Mercado de Tubos

|

Atributos |

Informações importantes sobre o mercado de tubos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de tubos

“Aumento da demanda na construção”

- O mercado de tubos está se expandindo, impulsionado pelo aumento da atividade de construção — tanto residencial quanto comercial — à medida que a urbanização acelera e as economias em desenvolvimento investem em imóveis, infraestrutura pública e serviços públicos.

- Por exemplo, líderes da indústria como a Tenaris e a Vallourec lançaram tubos de aço avançados resistentes à corrosão, especificamente para projetos de construção e infraestrutura, demonstrando uma crescente demanda por soluções de alta durabilidade em abastecimento de água, esgoto, HVAC e linhas de gás.

- Os crescentes projetos de mega infraestrutura — como cidades inteligentes, redes de transporte e instalações de energia renovável — na Ásia-Pacífico, nos EUA e na Europa exigem extensas redes de tubulação para água, energia e conduítes de comunicação.

- Os avanços em materiais de dutos, desde aços de alta resistência até plásticos e compósitos leves e resistentes à corrosão, estão apoiando a adoção de soluções de tubulação inovadoras que atendem aos códigos de construção modernos e aos requisitos de sustentabilidade.

- Regulamentações rigorosas sobre gestão de água e eficiência energética estão incentivando a substituição de sistemas de tubulação obsoletos ou com vazamentos por alternativas melhoradas e duradouras, aumentando a demanda por reformas em mercados maduros

- A transformação digital na indústria da construção — como a integração de sistemas de tubulação inteligentes para detecção de vazamentos e monitoramento de condições — está moldando novas oportunidades para produtos de tubulação com valor agregado em projetos de infraestrutura e construção.

Dinâmica do Mercado de Tubos

Motorista

“Investimentos crescentes em infraestruturas”

- O aumento dos investimentos em infraestruturas — abrangendo distribuição de água, esgotos, transporte de energia e instalações industriais — atua como um importante impulsionador do mercado, impulsionando a implantação de gasodutos em larga escala tanto em economias desenvolvidas como em desenvolvimento.

- Por exemplo, a Missão Cidades Inteligentes da Índia e os programas de urbanização rápida da China levaram a investimentos multimilionários em novas infraestruturas urbanas, impulsionando um crescimento significativo na procura de todos os tipos de tubos, incluindo plástico, aço e variedades compostas.

- A expansão de oleodutos e gasodutos, bem como projetos de energia renovável, como parques eólicos offshore que exigem tubulações submarinas, oferecem perspectivas de crescimento consistentes e de longo prazo para fabricantes de tubos especiais e de alto desempenho.

- As iniciativas governamentais centradas no acesso à água limpa, no saneamento e na infraestrutura ambiental — como se observa no Acordo Verde da UE — exigem a modernização de sistemas obsoletos de água e esgoto, aumentando ainda mais a procura por soluções avançadas de canalização.

- A modernização contínua das instalações industriais, impulsionada pela automação e controles ambientais mais rigorosos, impulsiona o investimento em tubulações duráveis e eficientes como a espinha dorsal de operações confiáveis nas indústrias de manufatura e de processo.

Restrição/Desafio

“Crescentes preocupações ambientais com tubos descartáveis”

- As crescentes preocupações ambientais sobre o uso e descarte de tubos não recicláveis ou de vida útil curta — especialmente plásticos de uso único e compostos de qualidade inferior — estão gerando pressões regulatórias e mudanças nas preferências dos compradores em setores-chave

- Por exemplo, a União Europeia introduziu directivas que incentivam a eliminação gradual de tubos não sustentáveis e a sua substituição por alternativas recicláveis e de menor impacto, criando desafios de conformidade e pressões de custos para os fabricantes que ainda dependem dos plásticos tradicionais.

- Os requisitos rigorosos para a gestão de resíduos e práticas de economia circular aumentam a complexidade da produção, instalação e manuseio de tubos no fim da vida útil, especialmente para aplicações de construção, agricultura e serviços públicos de água.

- A resistência do consumidor e da indústria a produtos com baixa sustentabilidade do ciclo de vida, bem como o risco de poluição por microplásticos provenientes de canos envelhecidos ou fragmentados, moldam as políticas de aquisição em projetos de infraestrutura públicos e privados.

- Inovação e investimento são necessários para melhorar as tecnologias de reciclagem, prolongar a vida útil dos tubos e desenvolver materiais ecológicos — fatores que podem aumentar os custos iniciais e retardar a penetração no mercado de produtos de tubos menos sustentáveis.

Escopo do mercado de tubos

O mercado é segmentado com base no material, processos de fabricação, categoria, tamanho e setor.

- Por Material

Com base no material, o mercado é segmentado em tubos não metálicos e tubos metálicos. O segmento de tubos metálicos dominou a maior fatia do mercado em 2024, impulsionado por sua durabilidade, resistência e capacidade de suportar altas condições de pressão e temperatura. Essas características tornam os tubos metálicos altamente adequados para infraestrutura pesada e aplicações industriais. Sua ampla utilização em sistemas de petróleo e gás, abastecimento de água e construção reforça sua dominância de mercado devido ao seu desempenho, confiabilidade e longa vida útil.

Prevê-se que o segmento de tubos não metálicos apresentará a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda em projetos de infraestrutura residencial e leve. Tubos não metálicos oferecem resistência à corrosão, fácil instalação e menor custo, o que os torna atraentes para aplicações em sistemas de distribuição de água e drenagem. Sua compatibilidade com práticas de construção ecologicamente corretas acelera ainda mais sua adoção no desenvolvimento de infraestrutura sustentável.

- Por processos de fabricação

Com base nos processos de fabricação, o mercado é segmentado em fabricação de tubos sem costura, fabricação de tubos por soldagem por resistência elétrica (ERW), fabricação de tubos por soldagem a arco submerso (SAW), fabricação de tubos por soldagem a arco submerso duplo (DSAW) e processo de fabricação de tubos sem costura e soldados. O segmento de fabricação de tubos sem costura deteve a maior fatia de mercado em 2024, impulsionado por sua capacidade de produzir tubos uniformes e de alta resistência, ideais para aplicações de pressão crítica. Tubos sem costura são preferidos em setores como petróleo e gás e geração de energia devido à sua integridade superior e menor risco de vazamento.

Espera-se que o segmento de fabricação de tubos ERW apresente o CAGR mais rápido entre 2025 e 2032, impulsionado por sua relação custo-benefício, eficiência de produção e adequação para aplicações de média a baixa pressão. Os tubos ERW são amplamente utilizados na construção civil, tubulações de água e transporte devido à sua qualidade consistente e adaptabilidade a diversos tamanhos de tubos.

- Por categoria

Com base na categoria, o mercado é segmentado em tubos de pressão e tubos sem pressão. O segmento de tubos de pressão dominou a maior fatia de mercado, com 71,7% da receita em 2024, impulsionado pela forte demanda de sistemas de abastecimento de água, oleodutos e gasodutos e transporte de fluidos industriais. Os tubos de pressão são projetados para suportar altas pressões internas, tornando-os essenciais para o transporte seguro de fluidos em aplicações de missão crítica.

Prevê-se que o segmento de tubos sem pressão apresentará a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo uso crescente em sistemas de drenagem, esgoto e ventilação. Esses tubos são econômicos e mais simples de instalar, atendendo às necessidades de expansão da infraestrutura urbana e de projetos municipais.

- Por tamanho

Com base no tamanho, o mercado é segmentado em até 1/2'', 1/2-1'', 1-2'', 2-5'', 5-10'', 10-20'' e acima de 20''. O segmento de 2-5'' foi responsável pela maior fatia da receita de mercado em 2024, impulsionado por sua ampla aplicação em encanamentos residenciais, tubulações comerciais e sistemas de distribuição municipal. Essa faixa de tamanho oferece um equilíbrio ideal entre capacidade de fluxo e flexibilidade de instalação, tornando-se uma escolha padrão em projetos de infraestrutura.

O segmento acima de 20'' deverá apresentar a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento dos investimentos em linhas de transmissão de petróleo e gás de grande porte e sistemas de processos industriais. Esses tubos de grande diâmetro suportam alto volume de produção, essencial para infraestruturas de longa distância e alta capacidade.

- Por indústria

Com base no setor, o mercado é segmentado em infraestrutura hídrica, infraestrutura de petróleo e gás, infraestrutura predial e infraestrutura industrial. O segmento de infraestrutura de petróleo e gás deteve a maior fatia da receita de mercado em 2024, impulsionado por projetos de exploração e expansão de oleodutos em andamento em todo o mundo. Este segmento depende fortemente de sistemas de tubulação de alto desempenho para transporte e processamento de hidrocarbonetos em condições extremas.

Espera-se que o segmento de infraestrutura de construção apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela urbanização, desenvolvimento imobiliário e instalações modernas de encanamento e HVAC. A demanda por tubulações de alta eficiência em edifícios residenciais e comerciais sustenta o crescimento acelerado deste segmento.

Análise regional do mercado de tubos

- Os EUA dominaram o mercado de tubos com a maior participação na receita de 75,2% em 2024, impulsionados por investimentos contínuos em infraestrutura hídrica, atualizações de oleodutos e gasodutos e expansões de instalações industriais

- O país se beneficia de uma base industrial consolidada, padrões regulatórios rigorosos e da presença de empresas líderes do setor, que oferecem soluções avançadas de tubulação para ambientes de alta pressão e corrosivos. O crescimento da exploração de gás de xisto e a modernização da infraestrutura urbana fortalecem ainda mais a demanda em todos os setores.

- O aumento do financiamento federal para projetos de infraestrutura, combinado com a adoção de materiais de tubulação sustentáveis e tecnologias de monitoramento inteligente, continua a reforçar a expansão do mercado em aplicações municipais, energéticas e industriais.

Visão do mercado de tubos do Canadá

A projeção é que o Canadá registre o CAGR mais rápido no mercado de tubos da América do Norte entre 2025 e 2032, impulsionado por crescentes investimentos em transporte de energia, sistemas de água limpa e infraestrutura verde. O compromisso do país com a modernização de oleodutos antigos e a expansão das redes de transporte de areias betuminosas está impulsionando a demanda por tubulações metálicas e compostas de alto desempenho. Províncias como Alberta e Colúmbia Britânica lideram o desenvolvimento de oleodutos, com o apoio regulatório e parcerias público-privadas que visam aprimorar a segurança, a durabilidade e a conformidade ambiental dos oleodutos.

Visão do mercado de tubos do México

Espera-se que o México testemunhe um crescimento constante no mercado de tubos entre 2025 e 2032, impulsionado pela rápida urbanização, desenvolvimento industrial e expansão da infraestrutura energética. O foco do governo na modernização dos sistemas de abastecimento de água e esgoto, juntamente com o aumento dos investimentos em distribuição de gás e fábricas, está impulsionando a demanda por soluções de tubulação metálicas e não metálicas. Colaborações com empresas americanas e europeias estão facilitando a adoção de tecnologias avançadas de fabricação e materiais resistentes à corrosão, contribuindo para o melhor desempenho dos tubos e o crescimento sustentado do mercado.

Participação no mercado de tubos

A indústria de tubos é liderada principalmente por empresas bem estabelecidas, incluindo:

- JM Eagle, Inc. (EUA)

- Sistemas de Drenagem Avançados (EUA)

- Chevron Phillips Chemical Company LLC (EUA)

- Charlotte Pipe And Foundry (EUA)

- Aliaxis Holdings SA (Bélgica)

- Atkore (EUA)

- Contech Engineered Solutions LLC (EUA)

- Furukawa Electric Co., Ltd. (EUA)

- Lane Enterprises, INC. (EUA)

- Produtos Tubulares Nucor (EUA)

- Orbia (México)

- Pestan América do Norte (EUA)

- Prinsco, Inc. (EUA)

- Uponor América do Norte (EUA)

- Westlake Pipe & Fittings (EUA)

- WL Plastics (EUA)

Últimos desenvolvimentos no mercado de tubos da América do Norte

- Em agosto de 2024, a Advanced Drainage Systems (ADS) fez uma parceria com a Geoplast para distribuir o sistema de retenção de águas pluviais Aquabox nos EUA. Essa colaboração expande o portfólio de gerenciamento de águas pluviais da ADS, oferecendo soluções inovadoras e de alta capacidade para controle de inundações urbanas e gerenciamento sustentável de águas, aumentando sua liderança de mercado.

- Em julho de 2024, a Chevron Phillips Chemica Company LLC recebeu 11 prêmios de segurança do Texas Chemica Council (TCC) por excelência em segurança e desempenho operacional. As instalações em Borger, Pasadena, Por Arthur, Cedar Bayou e Sween foram homenageadas com o Prêmio Caring for Texas por suas conquistas em conscientização comunitária, resposta a emergências, segurança e prevenção da poluição. As instalações de Conroe e Orang foram reconhecidas com o Prêmio Zero Incident e o Prêmio Dr. Sa Mannan por não apresentarem lesões registráveis em SST ou incidentes de Nível 1. Os prêmios de segurança fortalecem a reputação da Chevro Phillips Chemical, demonstram conformidade, elevam o moral, atraem talentos e reduzem os custos relacionados a incidentes.

- Em outubro de 2023, a Charlotte Pipe and Foundry inaugurou sua nova Advanced Foundry I, de US$ 460 milhões, em Oakboro, Carolina do Norte. Isso reflete o compromisso da empresa com o crescimento, o investimento local e a responsabilidade ambiental.

- Em maio de 2023, a Charlotte Pipe and Foundry investiu US$ 80 milhões na construção de uma nova fábrica de 134.000 pés quadrados em Maize, Kansas. O plano criará 50 novos empregos e aumentará a produção de tubos de PVC, com o apoio de autoridades locais e estaduais e de importantes parceiros comerciais.

- Em dezembro de 2022, a Prince Pipes and Fittings Limited (PPFL), fornecedora de soluções de tubulação e fabricante de multipolímeros listada na Fortune 500, anunciou o lançamento de duas soluções avançadas de encanamento e drenagem: os Sistemas de Drenagem Silenciosa Skolan Safe Premium PP e a Prince Hauraton. Espera-se que essa expansão estratégica de seu portfólio de produtos fortaleça a posição da PPFL no segmento de drenagem de alto desempenho, atendendo à crescente demanda por sistemas duráveis e redutores de ruído em infraestruturas modernas. A introdução provavelmente impulsionará a competitividade do mercado e acelerará a adoção de tecnologias avançadas de drenagem em projetos residenciais e comerciais na Índia.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.