North America Endoscopic Retrograde Cholangiopancreatography Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.02 Billion

USD

1.62 Billion

2025

2033

USD

1.02 Billion

USD

1.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.02 Billion | |

| USD 1.62 Billion | |

| % | |

|

Segmentação do mercado de dispositivos para colangiopancreatografia retrógrada endoscópica no Oriente Médio e África, por tipo de produto (dispositivos de endoterapia, endoscópios, dispositivos de imagem e outros), modalidade (uso único, autônomo e portátil), procedimento (esficterectomia biliar, colocação de stent biliar, dilatação biliar, colocação de stent no ducto pancreático e esficterectomia pancreática), aplicação (ducto biliar, pâncreas, vesícula biliar, fígado e outros), usuário final (hospitais, centros cirúrgicos ambulatoriais, laboratórios de diagnóstico e outros), tipo de instalação (grande, média e pequena), canal de distribuição (licitações diretas, distribuição por terceiros e vendas no varejo) - Tendências e previsões do setor até 2033.

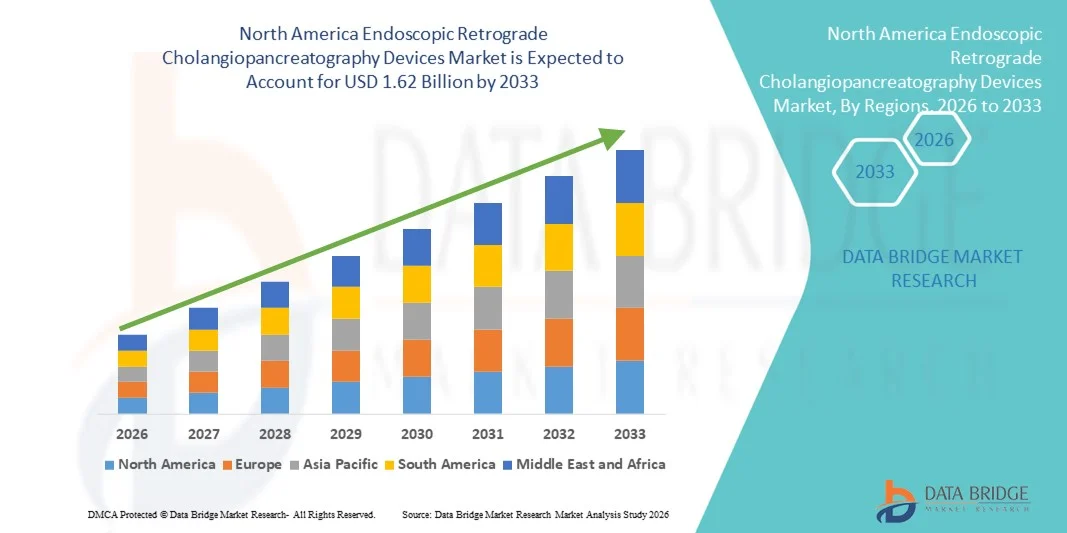

Tamanho do mercado de dispositivos de colangiopancreatografia retrógrada endoscópica na América do Norte

- O mercado de dispositivos para colangiopancreatografia retrógrada endoscópica na América do Norte foi avaliado em US$ 1,02 bilhão em 2025 e espera-se que alcance US$ 1,62 bilhão até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios gastrointestinais e pancreáticos, juntamente com os avanços tecnológicos contínuos em imagens endoscópicas e técnicas de tratamento minimamente invasivas, o que leva a uma maior adoção de procedimentos de CPRE em hospitais e clínicas especializadas.

- Além disso, a crescente demanda por diagnósticos precisos, redução do tempo de recuperação do paciente e melhores resultados terapêuticos está consolidando os dispositivos de colangiopancreatografia retrógrada endoscópica (CPRE) como uma solução essencial na gastroenterologia moderna, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos para colangiopancreatografia retrógrada endoscópica na América do Norte

- Os dispositivos de colangiopancreatografia retrógrada endoscópica (CPRE), utilizados para o diagnóstico e tratamento de distúrbios das vias biliares e dos ductos pancreáticos, são ferramentas essenciais na gastroenterologia moderna devido à sua natureza minimamente invasiva, alta precisão do procedimento e capacidade de combinar diagnóstico por imagem com intervenção terapêutica em um único procedimento.

- A crescente demanda por dispositivos de CPRE é impulsionada principalmente pela prevalência cada vez maior de cálculos biliares, estenoses biliares, câncer pancreático e pancreatite crônica, juntamente com a crescente adoção de procedimentos endoscópicos minimamente invasivos, avanços nas tecnologias de imagem endoscópica e maior acesso a cuidados gastrointestinais especializados.

- Os EUA dominaram o mercado de dispositivos para CPRE (Colangiopancreatografia Retrógrada Endoscópica), com uma participação de receita estimada em aproximadamente 38,2% em 2025, impulsionados por uma infraestrutura de saúde avançada, alta adoção de sistemas endoscópicos tecnologicamente avançados, grande volume de procedimentos gastrointestinais, políticas de reembolso robustas e a presença de fabricantes líderes de dispositivos médicos.

- Prevê-se que o Canadá seja o país com o crescimento mais rápido no mercado de dispositivos para CPRE durante o período de previsão, impulsionado pelo aumento dos investimentos na modernização dos cuidados de saúde, pela crescente procura por procedimentos minimamente invasivos, pela maior consciencialização sobre tratamentos endoscópicos avançados e pela expansão do acesso a cuidados gastrointestinais especializados em hospitais e centros cirúrgicos.

- O segmento de grandes instalações representou a maior participação na receita de mercado, com 47,2% em 2025, impulsionado pelo alto volume de pacientes e pelas capacidades avançadas de procedimentos.

Escopo do relatório e segmentação do mercado de dispositivos para colangiopancreatografia retrógrada endoscópica.

|

Atributos |

Dispositivos para Colangiopancreatografia Retrógrada Endoscópica: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos para colangiopancreatografia retrógrada endoscópica na América do Norte

Avanços no projeto de dispositivos e na eficiência processual

- Uma tendência fundamental e em constante evolução no mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) na América do Norte é o avanço contínuo no design dos dispositivos, visando aprimorar a eficiência do procedimento, a precisão clínica e a segurança do paciente. Os fabricantes estão cada vez mais focados em melhorar a ergonomia, a flexibilidade e os recursos de imagem dos dispositivos de CPRE para dar suporte a intervenções biliares e pancreáticas complexas.

- Por exemplo, empresas líderes como a Olympus Corporation e a Boston Scientific lançaram endoscópios e acessórios avançados para CPRE com melhor manobrabilidade e visualização em alta definição, permitindo que gastroenterologistas realizem procedimentos diagnósticos e terapêuticos complexos com maior precisão e menor tempo de procedimento. Essas inovações auxiliam na remoção eficaz de cálculos, na colocação de stents e na visualização do ducto biliar durante os procedimentos de CPRE.

- Os avanços tecnológicos em fios-guia, esfincterótomos, balões e stents estão aumentando as taxas de sucesso dos procedimentos e reduzindo os riscos de complicações. Por exemplo, fios-guia com revestimento hidrofílico e esfincterótomos com controle de precisão permitem uma navegação mais suave pela complexa anatomia biliar, minimizando o trauma e melhorando o acesso aos ductos alvo.

- A integração de tecnologias avançadas de imagem, como maior compatibilidade com fluoroscopia e óptica aprimorada de endoscópios, está permitindo uma visualização mais clara dos ductos biliares e pancreáticos. Isso facilita diagnósticos mais precisos e intervenções terapêuticas direcionadas, principalmente em casos de estenoses, tumores ou cálculos biliares.

- Esses avanços estão remodelando as expectativas clínicas, possibilitando procedimentos de CPRE mais seguros, rápidos e eficazes, resultando em internações hospitalares mais curtas e melhores resultados para os pacientes. Consequentemente, os fabricantes estão investindo cada vez mais em pesquisa e desenvolvimento para lançar dispositivos de CPRE de última geração que atendam às demandas em constante evolução de gastroenterologistas e instituições de saúde.

- A crescente demanda por procedimentos gastrointestinais minimamente invasivos, aliada à necessidade de maiores taxas de sucesso nesses procedimentos, está acelerando a adoção de dispositivos de CPRE tecnologicamente avançados em hospitais e centros de endoscopia especializados em todo o mundo.

Dinâmica do mercado de dispositivos para colangiopancreatografia retrógrada endoscópica na América do Norte

Motorista

Aumento da prevalência de distúrbios biliares e pancreáticos

- O aumento da prevalência de distúrbios biliares e pancreáticos na América do Norte, incluindo cálculos biliares, obstruções do ducto biliar, pancreatite e colangiocarcinoma, é um dos principais fatores que impulsionam a demanda por dispositivos de CPRE (colangiopancreatografia retrógrada endoscópica). Essas condições frequentemente exigem tanto avaliação diagnóstica quanto intervenção terapêutica, tornando a CPRE um procedimento essencial na gastroenterologia moderna.

- Por exemplo, a crescente incidência de cálculos biliares e câncer pancreático levou a um aumento no número de procedimentos de CPRE realizados anualmente em hospitais e unidades de endoscopia. De acordo com observações clínicas, a CPRE é amplamente utilizada para extração de cálculos, colocação de stents e tratamento de estenoses biliares, aumentando significativamente a demanda por dispositivos e acessórios relacionados.

- O envelhecimento da população norte-americana contribui ainda mais para o crescimento do mercado, visto que os idosos são mais propensos a distúrbios gastrointestinais e hepatobiliares que requerem intervenção endoscópica. Essa mudança demográfica está aumentando o volume de procedimentos de CPRE (colangiopancreatografia retrógrada endoscópica) tanto em mercados de saúde desenvolvidos quanto emergentes.

- Além disso, o acesso facilitado aos serviços de saúde e a expansão de centros especializados em gastroenterologia estão possibilitando o diagnóstico e o tratamento precoces de doenças biliares e pancreáticas, impulsionando ainda mais a adoção de dispositivos de CPRE (colangiopancreatografia retrógrada endoscópica).

- A crescente preferência por procedimentos minimamente invasivos em detrimento das abordagens cirúrgicas tradicionais também está impulsionando o crescimento do mercado. A CPRE oferece tempo de recuperação reduzido, menores taxas de complicações e internações hospitalares mais curtas, tornando-se uma opção preferencial tanto para pacientes quanto para médicos.

- Programas de treinamento contínuo e iniciativas de desenvolvimento de habilidades para endoscopistas estão aprimorando a expertise em procedimentos, o que, por sua vez, apoia uma utilização mais ampla de dispositivos de CPRE na prática clínica de rotina em hospitais e centros cirúrgicos ambulatoriais.

Restrição/Desafio

Altos custos de procedimento e risco de complicações relacionadas ao procedimento.

- O alto custo associado aos procedimentos de CPRE e dispositivos relacionados representa um desafio significativo para a expansão do mercado, particularmente em ambientes de saúde com recursos limitados e sensíveis a custos. Dispositivos avançados de CPRE, incluindo endoscópios especializados, stents e acessórios, frequentemente envolvem custos iniciais e de manutenção substanciais para os profissionais de saúde.

- Por exemplo, hospitais em regiões em desenvolvimento podem enfrentar restrições orçamentárias que limitam a adoção de equipamentos avançados de CPRE, resultando em menor disponibilidade do procedimento, apesar da crescente necessidade clínica. O custo também pode afetar o acesso do paciente em regiões com cobertura de seguro limitada ou pouco apoio financeiro.

- Outra limitação importante é o risco de complicações relacionadas ao procedimento, como pancreatite pós-CPRE, infecções, sangramento e perfuração. Esses riscos podem levar à hesitação do médico e à seleção cautelosa de pacientes, principalmente em casos de alto risco.

- A necessidade de endoscopistas altamente qualificados e experientes limita ainda mais a adoção generalizada, uma vez que a falta de experiência adequada pode aumentar as taxas de complicações e impactar negativamente os resultados para os pacientes. Isso cria disparidades na disponibilidade da CPRE entre hospitais terciários bem equipados e unidades de saúde menores.

- Requisitos regulatórios rigorosos e processos de aprovação demorados para novos dispositivos de CPRE também podem retardar a entrada no mercado de produtos inovadores, atrasando a adoção tecnológica e aumentando os custos de desenvolvimento para os fabricantes.

- Abordar esses desafios por meio de perfis de segurança de dispositivos aprimorados, programas de treinamento médico reforçados, políticas de reembolso favoráveis e desenvolvimento de produtos com boa relação custo-benefício será essencial para garantir o crescimento sustentado do mercado de dispositivos para colangiopancreatografia retrógrada endoscópica na América do Norte.

Escopo do mercado de dispositivos de colangiopancreatografia retrógrada endoscópica na América do Norte

O mercado é segmentado com base no tipo de produto, modalidade, procedimento, aplicação, usuário final, tipo de instalação e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) é segmentado em dispositivos de endoterapia, endoscópios, dispositivos de imagem e outros. O segmento de endoscópios dominou o mercado com a maior participação na receita, de 41,6% em 2025, principalmente devido ao seu papel essencial nos procedimentos de CPRE para visualização e acesso aos ductos biliares e pancreáticos. Os endoscópios são indispensáveis tanto na CPRE diagnóstica quanto na terapêutica, tornando-se um investimento fundamental para hospitais e clínicas especializadas. Os avanços tecnológicos, como imagens de alta definição, melhor manobrabilidade e maior durabilidade, contribuíram ainda mais para a ampla adoção desses dispositivos. O crescente volume de procedimentos de CPRE em todo o mundo, especialmente em sistemas de saúde desenvolvidos, continua a impulsionar a demanda. Além disso, o ciclo de substituição de endoscópios devido ao desgaste e às rigorosas normas de controle de infecção contribui para a geração sustentada de receita. Orçamentos robustos para compras hospitalares e a crescente prevalência de doenças gastrointestinais reforçam ainda mais a dominância do segmento.

O segmento de dispositivos de endoterapia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,7%, entre 2026 e 2033, impulsionado pela crescente demanda por intervenções terapêuticas minimamente invasivas durante procedimentos de CPRE (colangiopancreatografia retrógrada endoscópica). Esses dispositivos, incluindo esfincterótomos, fios-guia e stents, são cada vez mais utilizados para tratamento direcionado, e não apenas para diagnóstico. A crescente preferência pela CPRE terapêutica em detrimento de alternativas cirúrgicas está acelerando sua adoção. Os avanços na precisão dos dispositivos e na biocompatibilidade dos materiais estão aprimorando os resultados clínicos. A crescente incidência de distúrbios biliares e pancreáticos em todo o mundo também contribui para o crescimento. Além disso, a expansão das aplicações em procedimentos complexos e o aumento da expertise médica devem impulsionar uma forte CAGR durante o período de previsão.

- Por modalidade

Com base na modalidade, o mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) é segmentado em uso único, autônomo e portátil. O segmento autônomo representou a maior participação na receita de mercado, com 46,3% em 2025, devido ao seu uso generalizado em hospitais e grandes clínicas onde os sistemas integrados de CPRE são preferidos. Os sistemas autônomos oferecem alto desempenho, durabilidade e compatibilidade com dispositivos de imagem e acessórios avançados. Esses sistemas são normalmente usados em centros de alto volume que realizam procedimentos complexos de CPRE, impulsionando uma demanda constante. Sua confiabilidade e capacidade de suportar procedimentos longos os tornam a escolha preferida entre os gastroenterologistas. Além disso, o forte investimento de capital por hospitais em regiões desenvolvidas sustenta a dominância do segmento. A disponibilidade de contratos de serviço e a longa vida útil também contribuem para a sua adoção.

Prevê-se que o segmento de dispositivos descartáveis apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,4% entre 2026 e 2033, impulsionado pelas crescentes preocupações com a contaminação cruzada e infecções hospitalares. Os dispositivos descartáveis eliminam a necessidade de reprocessamento e reduzem os riscos de infecção, tornando-os atrativos em ambientes de saúde modernos. A ênfase regulatória na segurança do paciente e na prevenção de infecções está acelerando a adoção. A crescente aceitação em centros ambulatoriais e de atendimento externo impulsiona ainda mais o crescimento. Os avanços tecnológicos também aprimoraram o desempenho dos dispositivos descartáveis. À medida que as instituições de saúde se concentram na segurança e na conformidade, espera-se que esse segmento se expanda rapidamente.

- Por procedimento

Com base no procedimento, o mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) é segmentado em esfincterotomia biliar, colocação de stent biliar, dilatação biliar, colocação de stent no ducto pancreático e esfincterotomia pancreática. O segmento de colocação de stent biliar dominou o mercado com uma participação de 38,9% da receita em 2025, impulsionado pela alta prevalência de obstruções e estenoses biliares em todo o mundo. A colocação de stent biliar é uma intervenção terapêutica comum em CPRE para o tratamento de cálculos biliares, tumores e estenoses. A crescente incidência de colangiocarcinoma e câncer pancreático aumentou significativamente o volume de procedimentos. Os avanços tecnológicos em materiais para stents, incluindo stents metálicos e stents farmacológicos, impulsionam ainda mais a sua adoção. Os hospitais preferem a colocação de stent biliar devido à sua eficácia e à menor necessidade de procedimentos repetidos. Essa ampla aplicação clínica continua a impulsionar a dominância do segmento.

O segmento de implante de stents no ducto pancreático deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,9%, entre 2026 e 2033, impulsionado pela crescente conscientização e diagnóstico de distúrbios pancreáticos. O aumento do uso de CPRE (colangiopancreatografia retrógrada endoscópica) para a prevenção da pancreatite pós-procedimento está contribuindo para a adoção dessa técnica. A crescente expertise dos médicos e o aprimoramento do design dos stents estão aumentando as taxas de sucesso. O aumento da incidência de pancreatite crônica e trauma pancreático também contribui para o crescimento. Além disso, a expansão das indicações para intervenções pancreáticas está impulsionando a demanda por esses procedimentos. Em conjunto, esses fatores sustentam um forte crescimento no período previsto.

- Por meio de aplicação

Com base na aplicação, o mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) é segmentado em vias biliares, pâncreas, vesícula biliar, fígado e outros. O segmento de vias biliares detinha a maior participação na receita de mercado, com 44,8% em 2025, impulsionado pela alta prevalência de cálculos biliares, estenoses e neoplasias. A CPRE é o procedimento mais comumente realizado para condições relacionadas às vias biliares, tornando essa aplicação dominante. O envelhecimento da população e os distúrbios relacionados ao estilo de vida elevam ainda mais a incidência da doença. Os avanços tecnológicos em imagem e acessórios terapêuticos têm aprimorado o sucesso do tratamento. Os hospitais realizam procedimentos de CPRE para vias biliares com frequência, garantindo uma demanda constante. Esse forte volume de procedimentos continua a sustentar a liderança do segmento.

Prevê-se que o segmento do pâncreas apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,1% entre 2026 e 2033, impulsionado pelo aumento do diagnóstico de doenças pancreáticas. O crescente número de casos de pancreatite e câncer pancreático está expandindo a utilização da CPRE (colangiopancreatografia retrógrada endoscópica). A melhoria na precisão diagnóstica e as estratégias de intervenção precoce também contribuem para o crescimento. O aumento do treinamento e da conscientização dos médicos também apoia a adoção do procedimento. O papel crescente da CPRE no manejo do ducto pancreático fortalece a demanda. Esses fatores, em conjunto, impulsionam a rápida expansão do segmento.

- Por usuário final

Com base no usuário final, o mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) é segmentado em hospitais, centros cirúrgicos ambulatoriais, laboratórios de diagnóstico e outros. O segmento de hospitais dominou o mercado com uma participação de 52,7% da receita em 2025, devido à disponibilidade de infraestrutura avançada e gastroenterologistas qualificados. Os hospitais realizam um grande volume de procedimentos complexos de CPRE, impulsionando a demanda por equipamentos. Instalações integradas de imagem e recursos de cuidados pós-procedimento reforçam ainda mais essa dominância. Estruturas robustas de reembolso em regiões desenvolvidas também favorecem os procedimentos hospitalares. Além disso, investimentos públicos e privados na expansão hospitalar contribuem para o crescimento sustentado.

O segmento de centros cirúrgicos ambulatoriais (ASC) deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 8,5% entre 2026 e 2033, impulsionado pela aceleração da transição para modelos de atendimento ambulatorial e minimamente invasivos. Os ASCs oferecem uma alternativa custo-efetiva aos hospitais, mantendo altos padrões de eficiência nos procedimentos e segurança do paciente. Estadias mais curtas e tempos de recuperação mais rápidos tornam os ASCs cada vez mais atraentes para procedimentos de CPRE (colangiopancreatografia retrógrada endoscópica). Os avanços na tecnologia endoscópica e nos sistemas de imagem melhoraram significativamente a segurança e a viabilidade da realização de CPRE em ambientes ambulatoriais. A crescente pressão sobre os hospitais para reduzir a sobrecarga de internações também contribui para a adoção dos ASCs. Estruturas de reembolso favoráveis em diversos países incentivam os procedimentos ambulatoriais. A crescente preferência dos pacientes por alta no mesmo dia também contribui para o crescimento. A expansão de ASCs independentes em regiões urbanas e semiurbanas está ampliando o acesso. Investimentos crescentes por parte de provedores de saúde privados estão fortalecendo a infraestrutura. A maior expertise dos médicos em procedimentos de CPRE ambulatorial também impulsiona o crescimento. Fluxos de trabalho simplificados e custos operacionais mais baixos aumentam a competitividade dos ASCs. Em conjunto, espera-se que esses fatores sustentem uma forte taxa de crescimento anual composta (CAGR) durante o período de previsão.

- Por tipo de instalação

Com base no tipo de instalação, o mercado é segmentado em grandes, médias e pequenas instalações. O segmento de grandes instalações representou a maior participação na receita do mercado, com 47,2% em 2025, impulsionado pelo alto volume de pacientes e pelas capacidades avançadas de procedimentos. Essas instalações normalmente incluem hospitais terciários e centros especializados que gerenciam casos complexos de CPRE. A disponibilidade de sistemas avançados de imagem, suporte anestésico e cuidados intensivos pós-procedimento fortalece sua posição dominante. Grandes instalações frequentemente servem como centros de referência para regiões vizinhas, aumentando o fluxo de procedimentos. Investimentos robustos permitem atualizações tecnológicas frequentes. A presença de gastroenterologistas altamente qualificados e equipes multidisciplinares melhora os resultados clínicos. Essas instalações estão mais bem equipadas para lidar com complicações associadas à CPRE. Contratos de fornecimento de longo prazo contribuem ainda mais para a estabilidade da receita. A alta confiança entre os pacientes também favorece os grandes hospitais. O financiamento governamental e o apoio à saúde pública contribuem para a demanda sustentada. A crescente prevalência de distúrbios biliares e pancreáticos complexos reforça ainda mais sua posição dominante. No geral, a robustez da infraestrutura e a expertise clínica continuam a impulsionar a liderança.

Prevê-se que o segmento de hospitais de médio porte apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 8,3%, entre 2026 e 2033, impulsionado pela expansão do acesso à saúde em regiões emergentes e em desenvolvimento. Esses hospitais estão cada vez mais modernizando suas unidades de endoscopia para incluir a realização de CPRE (Colangiopancreatografia Retrógrada Endoscópica). O aumento da carga de doenças regionais está estimulando o investimento em hospitais de médio porte. Iniciativas governamentais para fortalecer a infraestrutura de saúde secundária estão acelerando o crescimento. Os hospitais de médio porte oferecem um equilíbrio entre acessibilidade e atendimento avançado. A maior disponibilidade de especialistas treinados apoia a expansão de procedimentos. O aumento das parcerias com fabricantes de dispositivos médicos possibilita a adoção de novas tecnologias. O crescimento do turismo médico em cidades de porte médio também impulsiona a demanda. Tempos de espera mais curtos, em comparação com grandes hospitais, atraem pacientes. A expansão da cobertura de planos de saúde melhora a acessibilidade. O aumento do investimento do setor privado também contribui para a expansão. Espera-se que a combinação desses fatores impulsione um forte crescimento no período previsto.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitações diretas, distribuição por terceiros e vendas no varejo. O segmento de licitações diretas dominou o mercado com uma participação de 49,5% da receita em 2025, impulsionado por compras em grande volume por hospitais, redes de saúde e instituições governamentais. As licitações diretas permitem a otimização de custos por meio de compras em larga escala. Hospitais públicos frequentemente utilizam sistemas baseados em licitações para garantir transparência e conformidade. Contratos de fornecimento de longo prazo asseguram a disponibilidade ininterrupta dos equipamentos. Esse canal também permite que os fabricantes garantam fluxos de receita estáveis. A padronização de equipamentos em todas as unidades contribui para a eficiência operacional. Relacionamentos sólidos entre fornecedores e grandes compradores reforçam a dominância do mercado. As licitações geralmente incluem contratos de manutenção e serviços, agregando valor. Equipamentos de alto valor agregado são comumente adquiridos por meio desse canal. Grandes sistemas de saúde preferem o fornecimento direto para reduzir custos com intermediários. A preferência regulatória por processos formais de aquisição também contribui para a dominância do mercado. Como resultado, as licitações diretas continuam a liderar o mercado.

O segmento de distribuição terceirizada deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 8,8% entre 2026 e 2033, impulsionado pela expansão do alcance geográfico e pela eficiência da cadeia de suprimentos. Os distribuidores desempenham um papel fundamental na penetração em mercados emergentes e remotos. Pequenas e médias instituições de saúde frequentemente dependem de distribuidores para obter opções de compra flexíveis. Os distribuidores oferecem suporte local, treinamento e serviços pós-venda. A crescente expansão do setor privado de saúde aumenta a dependência das redes de distribuição. A melhoria da infraestrutura logística aprimora a disponibilidade oportuna dos produtos. Os fabricantes se beneficiam da redução da carga operacional por meio de parcerias. A crescente variedade de produtos comercializados pelos distribuidores impulsiona a adoção. A entrada mais rápida de novos dispositivos no mercado também contribui para o crescimento. O aumento dos gastos com saúde em regiões em desenvolvimento acelera ainda mais a demanda. Promoções e campanhas de conscientização lideradas por distribuidores expandem a base de clientes. Esses fatores, em conjunto, sustentam um rápido crescimento da CAGR.

Análise Regional do Mercado de Dispositivos para Colangiopancreatografia Retrógrada Endoscópica na América do Norte

- Prevê-se que o mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) na América do Norte cresça a uma taxa composta de crescimento anual (CAGR) robusta e consistente durante o período de previsão, impulsionado pela infraestrutura de saúde altamente avançada da região, pela ampla disponibilidade de serviços gastrointestinais especializados e pela adoção precoce de sistemas endoscópicos tecnologicamente sofisticados. A crescente prevalência de distúrbios hepatobiliares e pancreáticos, incluindo cálculos biliares, estenoses biliares, pancreatite e câncer pancreático, está aumentando significativamente a demanda por procedimentos de CPRE como soluções diagnósticas e terapêuticas.

- Os profissionais de saúde em toda a América do Norte estão cada vez mais optando por intervenções endoscópicas minimamente invasivas em vez de abordagens cirúrgicas convencionais, devido à redução do tempo de internação hospitalar, menores taxas de complicações e recuperação mais rápida dos pacientes. Essa mudança está impulsionando a demanda constante por dispositivos de CPRE, como endoscópios, fios-guia, cânulas, esfincterótomos e stents biliares, em hospitais e centros cirúrgicos ambulatoriais.

- Além disso, sistemas de reembolso robustos, avanços tecnológicos contínuos e a presença de gastroenterologistas qualificados estão impulsionando o volume de procedimentos. A região também presencia uma rápida integração de tecnologias avançadas de imagem, visualização digital e endoscopia guiada por precisão, fortalecendo ainda mais a adoção de dispositivos de CPRE em ambientes de saúde acadêmicos e comunitários.

Análise do mercado de dispositivos de colangiopancreatografia retrógrada endoscópica nos EUA

O mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) nos EUA dominou a região da América do Norte, com uma participação de receita estimada em aproximadamente 38,2% em 2025, impulsionado por um sistema de saúde altamente desenvolvido e forte penetração de plataformas endoscópicas tecnologicamente avançadas. O país realiza um grande volume de procedimentos gastrointestinais e hepatobiliares anualmente, devido à alta incidência de doenças, ao envelhecimento da população e ao amplo acesso a cuidados gastroenterológicos especializados. Políticas de reembolso favoráveis para procedimentos endoscópicos, juntamente com a presença de fabricantes líderes de dispositivos médicos e a inovação contínua de produtos, são fatores-chave que reforçam a liderança de mercado. Hospitais e clínicas especializadas nos EUA são pioneiros na adoção de dispositivos de CPRE de última geração, incluindo duodenoscópios de alta definição, sistemas de stents avançados e acessórios de precisão, que aumentam a eficiência do procedimento e melhoram os resultados clínicos. Além disso, a forte atividade de pesquisa clínica, os programas de treinamento médico e a adesão a padrões de segurança avançados também contribuem para a demanda sustentada por dispositivos de CPRE em todo o país.

Análise do mercado de dispositivos para colangiopancreatografia retrógrada endoscópica no Canadá

O mercado canadense de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) deverá ser o de crescimento mais rápido na América do Norte durante o período de previsão, impulsionado pelo aumento dos investimentos na modernização da saúde e pela expansão do acesso a cuidados gastrointestinais avançados. A crescente ênfase em procedimentos minimamente invasivos no sistema público de saúde canadense está incentivando a adoção mais ampla da CPRE como abordagem preferencial para o diagnóstico e tratamento de condições biliares e pancreáticas complexas. A crescente conscientização dos profissionais de saúde sobre as vantagens clínicas dos tratamentos endoscópicos avançados, juntamente com as melhorias na infraestrutura hospitalar e nos centros cirúrgicos, está contribuindo para o aumento do volume de procedimentos de CPRE. Além disso, iniciativas governamentais voltadas para a redução do tempo de espera para cirurgias e a melhoria dos resultados para os pacientes estão apoiando a integração de dispositivos avançados de CPRE em hospitais terciários. A expansão constante de unidades gastrointestinais especializadas e a contínua adoção de tecnologias endoscópicas inovadoras estão posicionando o Canadá como um mercado-chave de crescimento para dispositivos de CPRE na região.

Participação de mercado de dispositivos de colangiopancreatografia retrógrada endoscópica na América do Norte

O setor de dispositivos para colangiopancreatografia retrógrada endoscópica é liderado principalmente por empresas consolidadas, incluindo:

- Boston Scientific Corporation (EUA)

- Corporação Olympus (Japão)

- Cook Medical (EUA)

- Medtronic plc (Irlanda)

- FUJIFILM Holdings Corporation (Japão)

- Corporação CONMED (EUA)

- STERIS plc (Irlanda)

- B. Braun Melsungen AG (Alemanha)

- Pentax Medical (Japão)

- KARL STORZ SE & Co. KG (Alemanha)

- Ambu A/S (Dinamarca)

- Endoscopia Micro-Tech (China)

- Taewoong Medical (Coreia do Sul)

- Endo-Flex GmbH (Alemanha)

- Endoscopia nos EUA (EUA)

Novidades no mercado de dispositivos para colangiopancreatografia retrógrada endoscópica na América do Norte

- Em janeiro de 2023, a Advantech lançou o computador de placa única MIO-5377R para sistemas endoscópicos, projetado para aprimorar o desempenho, a confiabilidade e a funcionalidade de plataformas de vídeo endoscópicas — uma tecnologia que pode beneficiar os fluxos de trabalho de CPRE (Colangiopancreatografia Retrógrada Endoscópica) com maior estabilidade do sistema e fidelidade de imagem.

- Em agosto de 2024, a PENTAX Medical recebeu a aprovação da FDA (Food and Drug Administration) dos EUA para seu duodenoscópio DEC (ED34-i10T2s) com compatibilidade para esterilização por plasma de peróxido de hidrogênio STERRAD 100NX, tornando-o o primeiro endoscópio gastrointestinal flexível validado para esterilização por plasma de peróxido de hidrogênio, ajudando a mitigar os riscos de infecção associados a instrumentos de CPRE reutilizáveis.

- Em setembro de 2024, a Ambu A/S obteve a aprovação da FDA para seu duodenoscópio descartável Ambu aScope Duodeno, projetado para procedimentos de CPRE (colangiopancreatografia retrógrada endoscópica) para eliminar os riscos de contaminação cruzada inerentes aos duodenoscópios reutilizáveis e promover um melhor controle de infecções em unidades de endoscopia gastrointestinal.

- Em outubro de 2024, a FUJIFILM Holdings Corporation lançou uma colaboração estratégica com hospitais europeus para realizar ensaios clínicos do seu novo sistema ELUXEO Lite ERCP, que apresenta tecnologia de imagem multiluz para melhorar a visualização de lesões do ducto biliar durante a CPRE, refletindo os esforços para aprimorar a precisão diagnóstica e a usabilidade para os médicos.

- Em janeiro de 2025, a Olympus Corporation lançou o duodenoscópio EVIS X1, com recursos avançados de imagem e ergonomia aprimorados para auxiliar em procedimentos complexos de CPRE (colangiopancreatografia retrógrada endoscópica), visando reduzir os riscos de infecção e aumentar a eficiência do procedimento em endoscopia terapêutica.

- Em abril de 2025, a Medtronic plc anunciou planos para expandir seu portfólio de dispositivos para CPRE (Colangiopancreatografia Retrógrada Endoscópica) investindo em plataformas endoscópicas assistidas por robôs, incluindo o desenvolvimento de navegação orientada por IA para oferecer imagens em tempo real e precisão durante os procedimentos de CPRE.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.