North America Eclinical Solutions Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.62 Billion

USD

10.71 Billion

2024

2032

USD

3.62 Billion

USD

10.71 Billion

2024

2032

| 2025 –2032 | |

| USD 3.62 Billion | |

| USD 10.71 Billion | |

| % | |

|

Segmentação do mercado de soluções clínicas eletrônicas na América do Norte, por produto (sistemas de captura eletrônica de dados e gerenciamento de dados de ensaios clínicos, sistemas de gerenciamento de ensaios clínicos, plataformas de análise clínica, registros médicos de coordenação de cuidados (CCMR), gerenciamento de fornecimento de ensaios e randomização , plataformas de integração de dados clínicos, soluções eletrônicas de avaliação de resultados clínicos, soluções de segurança, sistemas de arquivos mestres de ensaios eletrônicos, soluções de gerenciamento de informações regulatórias e outros), modo de entrega (soluções hospedadas na Web (sob demanda), soluções corporativas licenciadas (no local) e soluções baseadas em nuvem (SAAS)), fase do ensaio clínico (fase I, fase II, fase III e fase IV), tamanho da organização (pequena, média e grande), dispositivo do usuário (desktop, tablet, dispositivo PDA portátil, smartphone e outros), usuário final (empresas farmacêuticas e biofarmacêuticas , organizações de pesquisa contratadas, empresas de serviços de consultoria, fabricantes de dispositivos médicos, hospitais e institutos de pesquisa acadêmica) - Tendências do setor e previsão para 2032

Tamanho do mercado de soluções clínicas eletrônicas na América do Norte

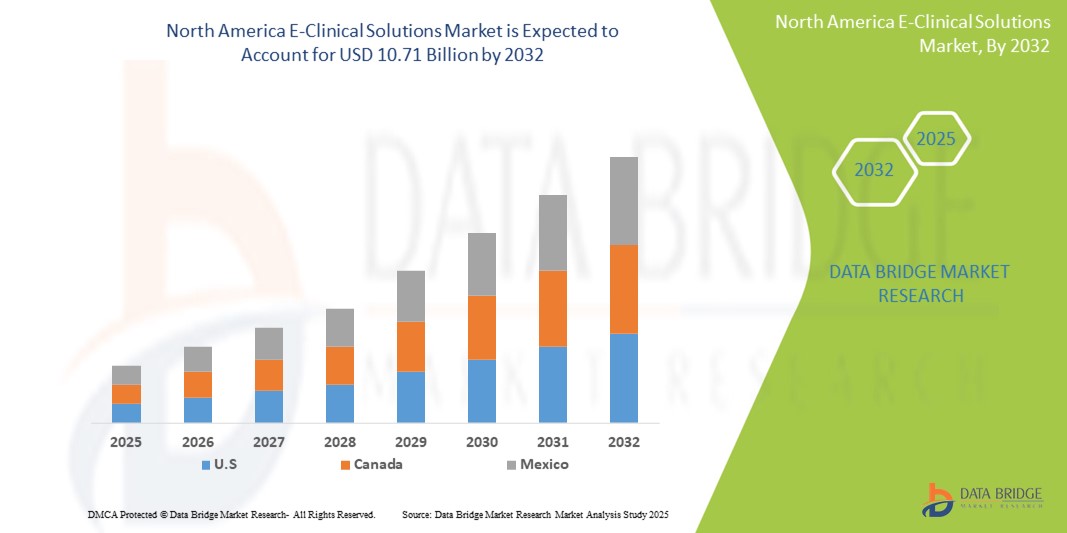

- O tamanho do mercado de soluções clínicas eletrônicas da América do Norte foi avaliado em US$ 3,62 bilhões em 2024 e deve atingir US$ 10,71 bilhões até 2032 , com um CAGR de 14,50% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de soluções digitais de saúde, sistemas de captura eletrônica de dados (EDC) e plataformas clínicas baseadas em nuvem, que estão agilizando os ensaios clínicos e acelerando a tomada de decisões baseada em dados.

- Além disso, a crescente demanda por soluções seguras, eficientes e integradas para gerenciamento de dados de pacientes, monitoramento de ensaios clínicos e conformidade regulatória está impulsionando a adoção de Soluções Clínicas Eletrônicas. A integração de ferramentas avançadas de análise, inteligência artificial e relatórios em tempo real está aumentando significativamente a eficiência dos ensaios clínicos e reduzindo os custos operacionais, impulsionando assim o crescimento do mercado de Soluções Clínicas Eletrônicas.

Análise de mercado de soluções clínicas eletrônicas na América do Norte

- As soluções clínicas eletrônicas, que abrangem sistemas eletrônicos para gerenciamento de ensaios clínicos, captura de dados e monitoramento remoto, estão se tornando cada vez mais vitais na pesquisa farmacêutica e de saúde moderna devido à sua capacidade de aumentar a eficiência operacional, garantir a integridade dos dados e otimizar a conformidade regulatória.

- A crescente demanda por soluções clínicas eletrônicas é alimentada principalmente pela crescente adoção de tecnologias digitais em ensaios clínicos, pela crescente necessidade de monitoramento de dados em tempo real e pelo foco crescente na redução dos cronogramas de desenvolvimento de medicamentos.

- Os EUA dominaram o mercado de soluções clínicas eletrônicas da América do Norte com a maior participação na receita de 82,8% em 2024, caracterizado por infraestrutura avançada de saúde, alta adoção digital em ensaios clínicos e uma forte presença de grandes empresas farmacêuticas e de biotecnologia, com crescimento substancial impulsionado por plataformas baseadas em nuvem, captura eletrônica de dados (EDC) e soluções de monitoramento remoto.

- Espera-se que o Canadá seja o país com crescimento mais rápido no mercado de soluções clínicas eletrônicas da América do Norte durante o período previsto, devido ao aumento do investimento em ensaios clínicos descentralizados e híbridos, à crescente adoção de plataformas clínicas eletrônicas baseadas em nuvem e à expansão de iniciativas de pesquisa farmacêutica e biotecnológica, apoiando a rápida expansão do mercado.

- O segmento de grandes organizações dominou o mercado de soluções clínicas eletrônicas da América do Norte com uma participação de receita de 52,3% em 2024, impulsionado por extensos pipelines de ensaios clínicos, orçamentos substanciais para soluções digitais e a necessidade de gerenciar ensaios de alto volume em vários países com eficiência.

Escopo do Relatório e Segmentação do Mercado de Soluções Clínicas Eletrônicas

|

Atributos |

Insights importantes do mercado de soluções clínicas eletrônicas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de soluções clínicas eletrônicas na América do Norte

Adoção crescente de plataformas digitais de ensaios clínicos

- Uma tendência significativa e crescente no mercado de soluções clínicas eletrônicas na América do Norte é a crescente adoção de plataformas digitais para gerenciamento de ensaios clínicos, captura eletrônica de dados (EDC) e soluções de monitoramento remoto. Essa tendência está aumentando significativamente a eficiência operacional, a precisão dos dados e a conformidade regulatória em pesquisas farmacêuticas e biotecnológicas.

- Por exemplo, as principais CROs e empresas farmacêuticas estão implementando cada vez mais plataformas e-clínicas baseadas em nuvem que permitem o monitoramento centralizado de ensaios clínicos em vários locais, permitindo a tomada de decisões em tempo real e a agregação de dados mais rápida. Essas plataformas agilizam o recrutamento de pacientes, a gestão de locais e a adesão ao protocolo, reduzindo atrasos nos ensaios clínicos.

- A integração das E-Clinical Solutions com ferramentas analíticas e sistemas eletrônicos de resultados relatados pelo paciente (ePRO) permite melhor supervisão do progresso do teste, identificação de riscos e otimização dos fluxos de trabalho clínicos, melhorando assim a qualidade do teste e a segurança do paciente.

- O monitoramento remoto e as plataformas habilitadas para dispositivos móveis oferecem às equipes de estudo maior flexibilidade e acessibilidade, permitindo que as partes interessadas monitorem as métricas dos testes, revisem os dados e garantam a conformidade sem estar fisicamente presentes nos locais dos testes.

- A tendência para plataformas e-clínicas centralizadas, baseadas em nuvem e totalmente integradas está reformulando as expectativas de eficiência, precisão e escalabilidade na pesquisa clínica. Consequentemente, empresas como Medidata Solutions, Oracle Health Sciences e Veeva Systems estão aprimorando suas plataformas para oferecer soluções abrangentes de gestão de ensaios clínicos, projetos de ensaios adaptativos e recursos de análise em tempo real.

- A demanda por soluções clínicas eletrônicas está crescendo rapidamente nos setores farmacêutico e de biotecnologia, à medida que as organizações priorizam cada vez mais cronogramas mais rápidos de desenvolvimento de medicamentos, eficiência de custos e captura de dados de alta qualidade.

Dinâmica do mercado de soluções clínicas eletrônicas na América do Norte

Motorista

Necessidade crescente devido à crescente demanda por ensaios clínicos digitalizados

- O mercado de Soluções Clínicas Eletrônicas na América do Norte está testemunhando um crescimento significativo devido à crescente complexidade dos ensaios clínicos, que exigem o gerenciamento integrado de grandes volumes de dados de pacientes, ensaios clínicos e regulatórios. A crescente adoção de tecnologias digitais está permitindo que as organizações otimizem o design dos ensaios clínicos, aumentem a eficiência operacional e melhorem os resultados dos pacientes.

- Por exemplo, em abril de 2024, os principais players do setor atualizaram suas plataformas para incluir análises avançadas em tempo real, captura automatizada de dados e funcionalidades de monitoramento remoto, permitindo operações de ensaios clínicos mais rápidas, precisas e em conformidade. Espera-se que esses avanços tecnológicos acelerem a adoção de Soluções Clínicas Eletrônicas ao longo do período previsto.

- O foco crescente na conformidade regulatória, integridade de dados e relatórios simplificados está alimentando ainda mais a demanda, já que as plataformas E-Clinical facilitam o gerenciamento de testes de ponta a ponta, incluindo captura eletrônica de dados, gerenciamento de arquivos mestres de testes e avaliação de resultados clínicos.

- Além disso, o aumento de ensaios clínicos descentralizados e virtuais está criando uma forte demanda por soluções e-clínicas baseadas em nuvem, escaláveis e acessíveis por dispositivos móveis. Essas soluções aprimoram a colaboração entre equipes de pesquisa geograficamente distribuídas e permitem a tomada de decisões em tempo real, reduzindo os prazos dos ensaios e os custos operacionais.

- Recursos avançados, como análise preditiva, validação de dados habilitada por IA e integração perfeita com prontuários eletrônicos de saúde (PEPs) e outros sistemas de TI para a área da saúde, estão ajudando patrocinadores e CROs a aprimorar o recrutamento de pacientes, garantir a adesão ao protocolo e aprimorar a precisão dos ensaios clínicos. A combinação desses benefícios está impulsionando uma adoção mais ampla em organizações farmacêuticas, de biotecnologia e de pesquisa contratada.

Restrição/Desafio

Preocupações com a segurança de dados, conformidade e altos custos de implementação

- A crescente dependência de plataformas digitais para dados sensíveis de pacientes e ensaios clínicos levanta preocupações quanto à segurança cibernética, violações de dados e potencial acesso não autorizado

- Garantir a conformidade com requisitos regulatórios rigorosos, como FDA 21 CFR Parte 11, HIPAA e GDPR, exige criptografia robusta, protocolos de autenticação seguros e monitoramento contínuo.

- Altos custos iniciais para plataformas E-Clinical avançadas, incluindo licenciamento de software, infraestrutura de TI e treinamento de funcionários, podem representar uma barreira para organizações menores ou centros de pesquisa com orçamentos limitados, potencialmente retardando a penetração no mercado

- Os desafios de interoperabilidade com os sistemas legados existentes, bem como as dificuldades na integração de dados de múltiplas fontes de diversos locais de teste, podem limitar a eficiência operacional e dificultar a adoção contínua.

- Para enfrentar estes desafios é necessário implementar medidas fortes de cibersegurança, estruturas de conformidade padronizadas, modelos de implementação rentáveis e interfaces fáceis de utilizar.

- A superação bem-sucedida desses obstáculos permitirá que as organizações de pesquisa conduzam ensaios clínicos mais eficientes, precisos e econômicos, sustentando assim o crescimento de longo prazo no mercado de soluções clínicas eletrônicas.

Escopo de mercado de soluções clínicas eletrônicas na América do Norte

O mercado é segmentado com base no produto, modo de entrega, fase do ensaio clínico, tamanho da organização, dispositivo do usuário e usuário final.

- Por produto

Com base no produto, o mercado de soluções clínicas eletrônicas da América do Norte é segmentado em sistemas de captura eletrônica de dados e gerenciamento de dados de ensaios clínicos, sistemas de gerenciamento de ensaios clínicos, plataformas de análise clínica, registros médicos de coordenação de cuidados (CCMR), randomização e gerenciamento de suprimentos para ensaios, plataformas de integração de dados clínicos, soluções eletrônicas de avaliação de resultados clínicos, soluções de segurança, sistemas eletrônicos de arquivos mestres de ensaios, soluções de gerenciamento de informações regulatórias e outros. O segmento de Sistemas de Captura Eletrônica de Dados e Gerenciamento de Dados de Ensaios Clínicos dominou o mercado com a maior participação na receita de 36,5% em 2024, impulsionado por seu papel crítico na captura, validação e gerenciamento eficiente de dados de ensaios clínicos em vários locais, garantindo insights em tempo real, melhorando a precisão dos dados e mantendo a conformidade regulatória. A adoção entre empresas farmacêuticas e de biotecnologia, combinada com recursos de integração com outros sistemas clínicos, reforça seu domínio.

Espera-se que o segmento de Plataformas de Análise Clínica apresente o CAGR mais rápido, de 12,1%, entre 2025 e 2032. Esse crescimento é impulsionado pela crescente demanda por insights acionáveis a partir de conjuntos de dados clínicos complexos, permitindo modelagem preditiva, relatórios em tempo real e visualização avançada. Plataformas de análise aumentam a eficiência operacional e aceleram a tomada de decisões para ensaios clínicos em andamento. Os crescentes investimentos em análises baseadas em IA, o foco regulatório em resultados baseados em dados e a integração com sistemas de Captura Eletrônica de Dados estão impulsionando ainda mais a adoção. Empresas de biotecnologia de médio porte e grandes organizações farmacêuticas estão adotando rapidamente essas plataformas para melhorar a eficiência dos ensaios clínicos, otimizar a alocação de recursos e reduzir o tempo de lançamento no mercado. A inovação contínua em recursos de software, aliada à crescente conscientização sobre insights de dados clínicos, sustenta o crescimento sustentado neste segmento.

- Por modo de entrega

Com base no modo de entrega, o mercado de soluções clínicas eletrônicas da América do Norte é segmentado em soluções hospedadas na web (sob demanda), soluções corporativas licenciadas (no local) e soluções baseadas em nuvem (SAAS). O segmento de Soluções Hospedadas na Web (Sob Demanda) dominou o mercado, com uma participação de receita de 41,8% em 2024, devido à facilidade de implantação, aos requisitos mínimos de infraestrutura e à relação custo-benefício, permitindo que as organizações escalem suas operações rapidamente, garantindo acesso centralizado aos dados e monitoramento em tempo real. Sua flexibilidade no gerenciamento de ensaios clínicos em vários locais e a integração perfeita com plataformas de terceiros reforçam sua posição dominante.

O segmento de Soluções em Nuvem (SAAS) deverá apresentar o CAGR mais rápido, de 13,4%, entre 2025 e 2032. O crescimento é impulsionado pela adoção de infraestruturas em nuvem seguras e escaláveis que suportam ensaios clínicos globais. As soluções em nuvem oferecem acesso a dados em tempo real, backups automatizados, medidas de segurança robustas e colaboração otimizada entre equipes multifuncionais. A crescente demanda por ensaios descentralizados, eficiência de custos e fácil integração com ferramentas de análise e relatórios impulsiona ainda mais a adoção. Organizações de grande e médio porte estão implementando cada vez mais plataformas em nuvem para uma implantação mais rápida e maior conformidade regulatória. A conveniência, a flexibilidade e a escalabilidade oferecidas pelas soluções em nuvem as posicionam como o modo de entrega de crescimento mais rápido do mercado.

- Por fase de ensaio clínico

Com base na fase do ensaio clínico, o mercado de soluções clínicas eletrônicas da América do Norte é segmentado em Fase I, Fase II, Fase III e Fase IV. O segmento de Fase III dominou o mercado com a maior participação na receita de 39,2% em 2024. Isso é atribuído à escala e à complexidade dos ensaios de Fase III, que envolvem grandes populações de pacientes, múltiplos locais de estudo e extensos requisitos de gerenciamento de dados. As Soluções Clínicas Eletrônicas desempenham um papel crítico para garantir a captura precisa de dados, manter a conformidade regulatória e permitir o monitoramento contínuo dos ensaios em andamento. Os altos riscos e o escrutínio regulatório associados aos estudos de Fase III impulsionam a forte adoção dessas soluções, pois ajudam a reduzir erros, agilizar as operações e fornecer insights em tempo real aos patrocinadores dos ensaios. Sua integração com análises clínicas, captura eletrônica de dados e sistemas de relatórios fortalece ainda mais sua posição como a solução mais utilizada durante esta fase.

Espera-se que o segmento de Fase II apresente o CAGR mais rápido, de 11,7%, entre 2025 e 2032. O crescimento neste segmento é impulsionado por um número crescente de ensaios clínicos em estágio intermediário e pela crescente necessidade de soluções integradas que otimizem o recrutamento de pacientes, agilizem a coleta de dados e acelerem a tomada de decisões. As Soluções Clínicas Eletrônicas para ensaios de Fase II permitem que os patrocinadores analisem rapidamente os dados emergentes de segurança e eficácia, reduzam atrasos e aprimorem o desenho dos ensaios. Investimentos de empresas de biotecnologia, juntamente com a adoção de monitoramento em tempo real e abordagens baseadas em risco, estão impulsionando ainda mais o crescimento. A capacidade de melhorar a eficiência operacional e garantir a adesão regulatória torna as soluções de Fase II altamente atraentes e posiciona este segmento como o de crescimento mais rápido dentro das fases de ensaios clínicos.

- Por tamanho da organização

Com base no porte da organização, o mercado de soluções clínicas eletrônicas na América do Norte é segmentado em pequenas, médias e grandes. O segmento de grandes organizações dominou o mercado, com uma participação de receita de 52,3% em 2024, impulsionado por extensos pipelines de ensaios clínicos, orçamentos substanciais para soluções digitais e pela necessidade de gerenciar ensaios clínicos de alto volume e multinacionais com eficiência. Grandes organizações utilizam as Soluções Clínicas Eletrônicas para otimizar as operações clínicas, manter a conformidade e facilitar a coordenação eficaz entre diversas equipes funcionais. Sua dependência de plataformas avançadas para integração de dados, relatórios e monitoramento garante maior adoção e reforça o domínio desse segmento.

Prevê-se que o segmento de pequenas e médias empresas (PMEs) apresente o CAGR mais rápido, de 10,8%, entre 2025 e 2032. Esse crescimento é sustentado pela crescente terceirização de atividades clínicas, pela adoção de plataformas em nuvem com boa relação custo-benefício e pela escalabilidade oferecida pelas modernas Soluções Clínicas Eletrônicas (E-Clinical Solutions). Pequenas e médias empresas estão cada vez mais utilizando essas plataformas para gerenciar ensaios clínicos com eficiência, sem grandes investimentos em infraestrutura de TI. A flexibilidade para escalar soluções de acordo com o tamanho do ensaio, a segurança aprimorada dos dados e a integração com ferramentas de análise aceleram ainda mais a adoção. Além disso, o surgimento de startups de biotecnologia e a crescente conscientização sobre a conformidade regulatória contribuem para a rápida expansão, tornando esse segmento o de crescimento mais rápido entre as organizações.

- Por dispositivo do usuário

Com base no dispositivo do usuário, o mercado de soluções clínicas eletrônicas na América do Norte é segmentado em desktops, tablets, PDAs portáteis, smartphones e outros. O segmento de desktops dominou o mercado, com a maior participação na receita, de 47,5% em 2024. Esse domínio é impulsionado principalmente pela preferência de pesquisadores clínicos por desktops devido à sua capacidade de lidar com análises complexas, entrada avançada de dados e interfaces abrangentes que suportam ensaios clínicos em larga escala. Os desktops oferecem poder de processamento robusto, maior espaço na tela para multitarefas e integração perfeita com plataformas sofisticadas de Soluções Clínicas Eletrônicas. Eles também permitem o gerenciamento eficiente de dados de ensaios clínicos em vários locais, relatórios regulatórios e ferramentas avançadas de visualização. A confiabilidade, a estabilidade e a familiaridade dos desktops para operações clínicas reforçam ainda mais sua posição de liderança no mercado.

Espera-se que o segmento de smartphones apresente o CAGR mais rápido, de 12,5%, entre 2025 e 2032. O rápido crescimento é impulsionado pela crescente adoção de dispositivos móveis para monitoramento em tempo real, entrada remota de dados e participação em ensaios clínicos descentralizados. Os smartphones permitem que a equipe clínica insira, revise e compartilhe dados de ensaios a qualquer hora e em qualquer lugar, melhorando a produtividade e a colaboração. A integração com plataformas em nuvem, ferramentas de análise móvel e aplicativos intuitivos aumenta a conveniência e a eficiência. A crescente penetração de smartphones entre a equipe clínica, combinada com soluções móveis econômicas e fluxos de trabalho de ensaios simplificados, impulsiona esse segmento como a opção de dispositivo para o usuário com crescimento mais rápido.

- Por usuário final

Com base no usuário final, o mercado de soluções clínicas eletrônicas da América do Norte é segmentado em empresas farmacêuticas e biofarmacêuticas, organizações de pesquisa contratadas, empresas de serviços de consultoria, fabricantes de dispositivos médicos, hospitais e institutos de pesquisa acadêmica. O segmento de Empresas Farmacêuticas e Biofarmacêuticas dominou o mercado, com uma participação de receita de 44,6% em 2024. Isso se deve, em grande parte, aos seus extensos portfólios de ensaios clínicos, operações em vários locais e requisitos de alto volume de estudos que exigem Soluções Clínicas Eletrônicas avançadas para gerenciamento eficiente, conformidade regulatória e análises em tempo real. A adoção de plataformas integradas permite um desenho de ensaios clínicos simplificado, maior integridade dos dados e tomada de decisões mais rápida. A capacidade de gerenciar ensaios clínicos complexos e garantir a adesão às regulamentações globais reforça o domínio desse segmento.

O segmento de organizações de pesquisa contratadas (CROs) deverá apresentar o CAGR mais rápido, de 12,8%, entre 2025 e 2032. O crescimento nesse segmento é impulsionado pela crescente terceirização de ensaios clínicos e pela dependência das empresas de biotecnologia em CROs para Soluções Clínicas Eletrônicas flexíveis e escaláveis. As CROs utilizam essas plataformas para gerenciamento global de ensaios, monitoramento remoto, relatórios baseados em risco e maior eficiência operacional. A adoção de soluções avançadas permite a execução de ensaios com melhor custo-benefício, prazos mais curtos e conformidade com os padrões regulatórios. A crescente terceirização de ensaios clínicos, juntamente com a necessidade de dados de alta qualidade e gerenciamento eficiente de ensaios, posiciona as CROs como o segmento de usuários finais com crescimento mais rápido.

Análise regional do mercado de soluções clínicas eletrônicas na América do Norte

- A América do Norte dominou o mercado de soluções clínicas eletrônicas com a maior participação na receita em 2024, impulsionada pela crescente adoção de tecnologias digitais em ensaios clínicos, aumento da demanda por gerenciamento eficiente de ensaios e ampla integração de plataformas baseadas em nuvem.

- As organizações da região valorizam muito a conveniência, a escalabilidade e as análises em tempo real oferecidas pelas plataformas E-Clinical Solutions, permitindo captura de dados simplificada, gerenciamento centralizado de testes e melhor conformidade regulatória.

- Essa ampla adoção é ainda apoiada por uma infraestrutura avançada de saúde, alta alfabetização digital entre profissionais de pesquisa e a crescente ênfase em ensaios clínicos descentralizados e híbridos, estabelecendo as E-Clinical Solutions como uma ferramenta essencial para organizações farmacêuticas, de biotecnologia e de pesquisa contratada.

Visão do mercado de soluções clínicas eletrônicas dos EUA

O mercado de soluções clínicas eletrônicas dos EUA capturou a maior fatia de receita, de 82,8%, em 2024, na América do Norte, impulsionado por infraestrutura avançada de saúde, alta adoção digital em ensaios clínicos e forte presença de grandes empresas farmacêuticas e de biotecnologia. O rápido crescimento é impulsionado por plataformas baseadas em nuvem, captura eletrônica de dados (EDC) e soluções de monitoramento remoto, que permitem operações de ensaios clínicos eficientes, econômicas e em conformidade. Além disso, o mercado americano se beneficia de estruturas regulatórias favoráveis, investimentos substanciais em P&D e inovações contínuas em plataformas de análise clínica e gerenciamento de ensaios.

Visão do mercado de soluções clínicas eletrônicas do Canadá

Espera-se que o mercado canadense de soluções clínicas eletrônicas seja o de crescimento mais rápido no mercado de Soluções Clínicas Eletrônicas durante o período previsto, impulsionado pelo aumento dos investimentos em ensaios clínicos descentralizados e híbridos, pela crescente adoção de plataformas clínicas eletrônicas baseadas em nuvem e pela expansão das iniciativas de pesquisa farmacêutica e biotecnológica. Espera-se que esses fatores impulsionem a rápida expansão do mercado, facilitando maior eficiência operacional, maior engajamento do paciente e gerenciamento de dados mais preciso em todos os estudos clínicos.

Participação no mercado de soluções clínicas eletrônicas na América do Norte

O setor de Soluções Clínicas Eletrônicas é liderado principalmente por empresas bem estabelecidas, incluindo:

- Oracle (EUA)

- Signant Health (EUA)

- Parexel International (MA) Corporation (EUA)

- Dassault Systèmes (França)

- Clario (EUA)

- Mednet (EUA)

- OpenClinica, LLC (EUA)

- 4G Clinical (EUA)

- Veeva Systems (EUA)

- Saama (EUA)

- Castor (Holanda)

- Mediterrâneo (EUA)

- ArisGlobal (EUA)

- Merative (EUA)

- Advarra (EUA)

- eClinical Solutions, LLC (EUA)

- Y-Prime, LLC. (EUA)

- RealTime Software Solutions LLC (EUA)

- Datatrack International (Reino Unido)

- IQVIA Inc (EUA)

Últimos desenvolvimentos no mercado de soluções clínicas eletrônicas da América do Norte

- Em abril de 2025, a eClinical Solutions anunciou o lançamento de seu mais recente produto, com o objetivo de reduzir o tempo de ciclo de ensaios clínicos para empresas biofarmacêuticas. Esta nova oferta foi projetada para otimizar os processos de gerenciamento de dados e aumentar a eficiência operacional, atendendo à crescente demanda por ensaios clínicos mais rápidos e econômicos no setor.

- Em maio de 2025, a RealTime eClinical Solutions expandiu sua divisão de Serviços Profissionais para acelerar a adoção de soluções eClinical em centros de pesquisa clínica, centros médicos acadêmicos, patrocinadores e organizações de pesquisa contratadas. Esta iniciativa visa fornecer suporte e treinamento abrangentes, facilitando a integração perfeita das plataformas eClinical aos fluxos de trabalho de pesquisa existentes.

- Em junho de 2025, a eClinical Solutions liderou discussões do setor sobre a modernização de ensaios clínicos na conferência da Drug Information Association (DIA) 2025. A empresa destacou o papel da inteligência artificial e das estratégias baseadas em risco na transformação das metodologias de ensaios clínicos, enfatizando a necessidade de inovação para enfrentar os desafios atuais no cenário da pesquisa clínica.

- Em setembro de 2024, a RealTime eClinical Solutions foi reconhecida como fornecedora preferencial por nove das dez principais redes globais de unidades. Esse reconhecimento ressalta a crescente influência da empresa e a ampla adoção de seu conjunto integrado de produtos eClinical entre as principais organizações de pesquisa clínica.

- Em novembro de 2024, a RealTime eClinical Solutions anunciou a expansão de sua oferta de Serviços Profissionais para acelerar a adoção de soluções eClinical em centros de pesquisa clínica, centros médicos acadêmicos, patrocinadores e organizações de pesquisa contratadas. Essa iniciativa visa fornecer suporte e treinamento abrangentes, facilitando a integração perfeita das plataformas eClinical aos fluxos de trabalho de pesquisa existentes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.