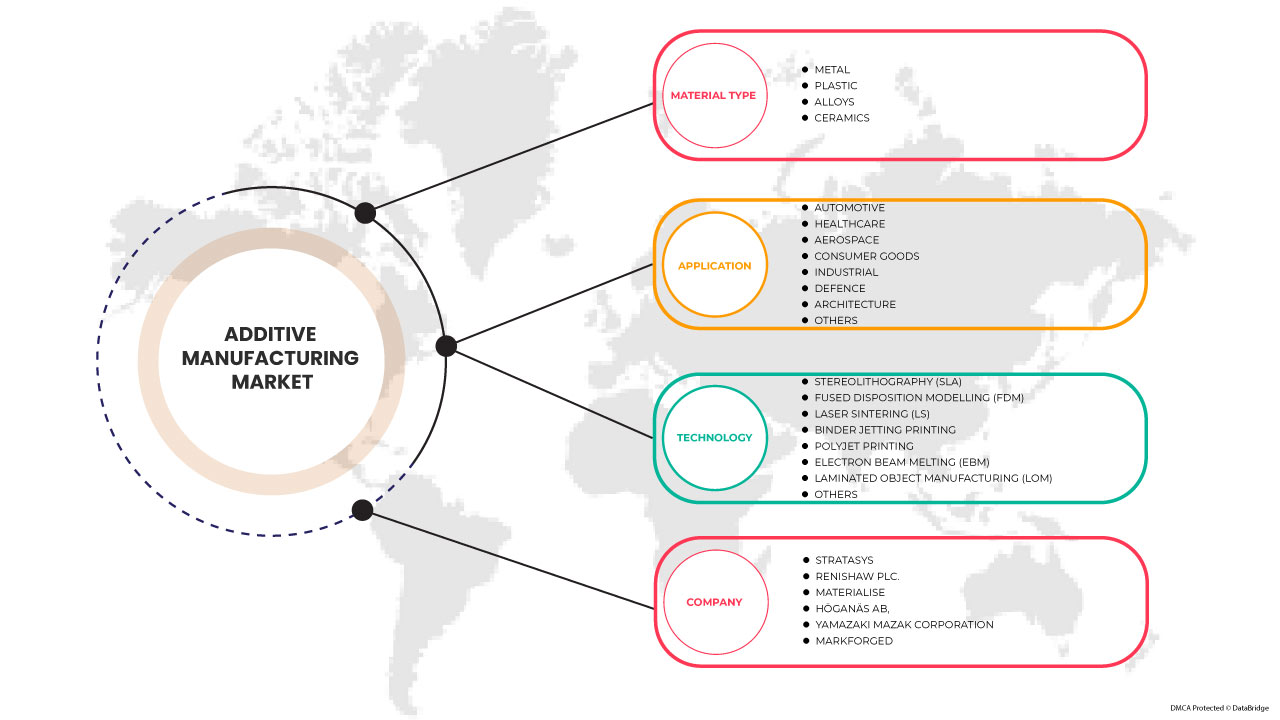

Mercado de fabrico aditivo da América do Norte, por tipo de material (metal, plástico, ligas e cerâmica), tecnologia (estereolitografia (SLA), modelação de disposição fundida (FDM), sinterização a laser (LS), impressão por jato de ligante , impressão por polijato, fusão por feixe de eletrões (EBM), Fabrico de Objetos Laminados (LOM) e Outros), Tendências do Mercado de Aplicações (Automóvel, Saúde, Aeroespacial, Bens de Consumo, Industrial, Defesa, Arquitetura e Outros) e Previsão até 2030.

Análise e dimensão do mercado de fabrico aditivo na América do Norte

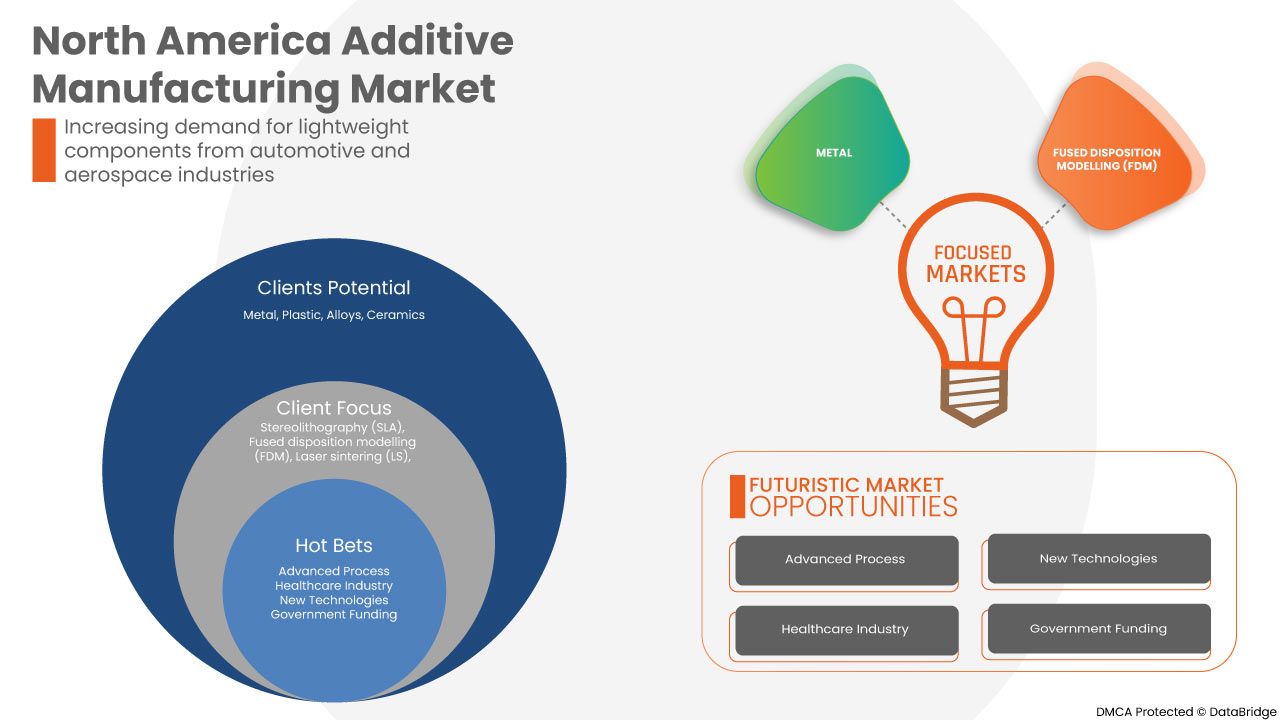

O mercado da manufatura aditiva preocupa-se com o design, a produção e a distribuição de fios, tecidos, vestuário e vestuário. A matéria-prima pode ser metal, plástico, ligas e cerâmica. As indústrias de fabrico aditivo contribuem significativamente para a economia nacional de muitos países. A crescente procura por componentes leves das categorias automóvel e aeroespacial e o avanço nas tecnologias de impressão 3D em metal aumentaram muito a procura no mercado norte-americano de fabrico aditivo.

O relatório do mercado de fabrico aditivo da América do Norte fornece detalhes sobre a quota de mercado, novos desenvolvimentos e o impacto dos participantes do mercado doméstico e localizado, analisa as oportunidades em termos de bolsas de receitas emergentes, alterações nas regulamentações de mercado, aprovações de produtos , decisões estratégicas, lançamentos de produtos, geografia expansões e inovações tecnológicas no mercado. Para compreender a análise e o cenário de mercado, contacte-nos para um Briefing de Analista. A nossa equipa irá ajudá-lo a criar uma solução de impacto na receita para atingir a sua meta desejada.

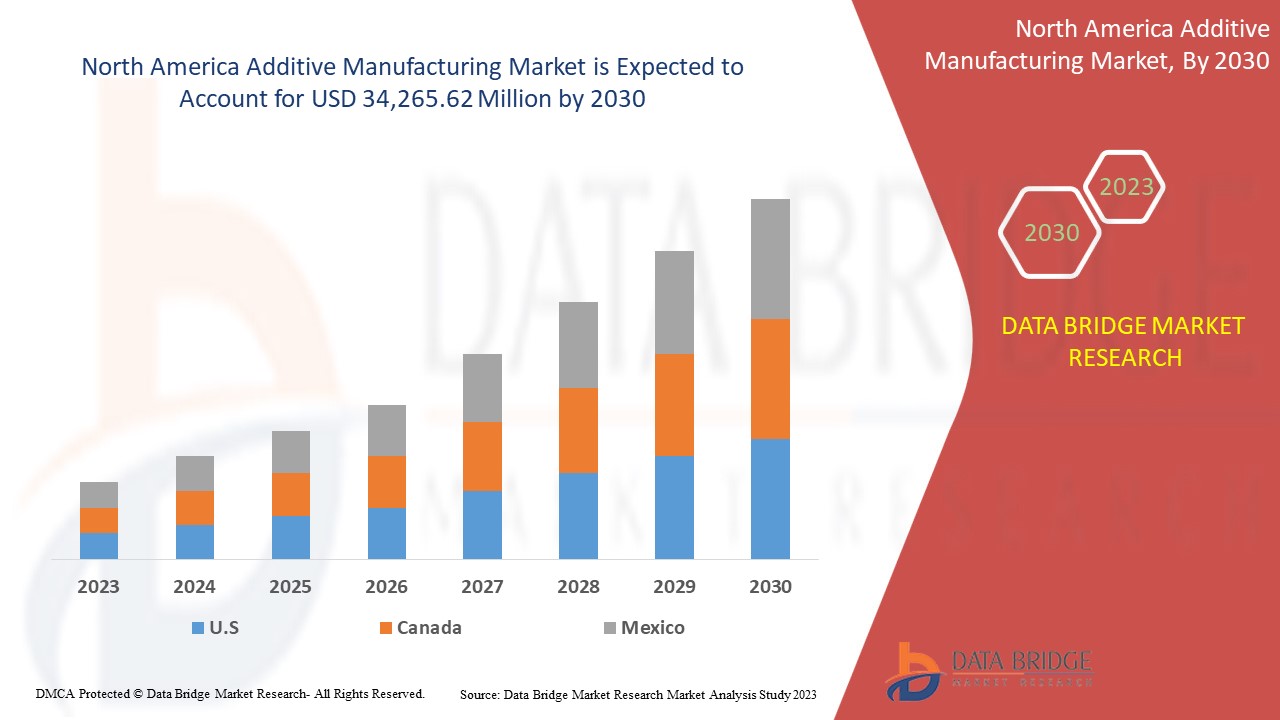

Espera-se que o mercado de fabrico aditivo da América do Norte ganhe um crescimento significativo no período previsto de 2023 a 2030. A Data Bridge Market Research analisa que o mercado está a crescer com um CAGR de 20,8% no período previsto de 2023 a 2030 e prevê-se que atinja os 34.265,62 milhões de dólares até 2030. O principal fator que impulsiona o crescimento do mercado de fabrico aditivo é a crescente procura de componentes leves das indústrias automóvel e aeroespacial.

|

Métrica de Reporte |

Detalhes |

|

Período de previsão |

2023 a 2030 |

|

Ano base |

2022 |

|

Anos históricos |

2021 (Personalizável para 2020 - 2015) |

|

Unidades quantitativas |

Receita em milhões de dólares americanos |

|

Segmentos abrangidos |

Por tipo de material (metal, plástico, ligas e cerâmica), tecnologia (estereolitografia (SLA), modelação de disposição fundida (FDM), sinterização a laser (LS), impressão por jato de ligante, impressão por polijato, fusão por feixe de eletrões (EBM), objeto laminado Fabrico (LOM) e outros), Aplicação (Automóvel, Saúde, Aeroespacial, Bens de Consumo, Industrial, Defesa, Arquitetura e outros). |

|

Países abrangidos |

EUA, Canadá e México. |

|

Atores do mercado abrangidos |

ANSYS, Inc, Höganäs AB, EOS, ARBURG GmbH + Co KG, Stratasys, Renishaw plc., YAMAZAKI MAZAK CORPORATION, Materialise, Markforged, Titomic Limited., SLM Solutions, Proto Labs, ENVISIONTEC US LLC, Ultimaker BV, American Additive Manufacturing LLC , Optomec, Inc., 3D system Inc. e ExOne. (Uma subsidiária da Desktop Metal, Inc.), entre outras. |

Definição de Mercado

A manufatura aditiva (MA) é diferente do método subtrativo de produção, que prevê a remoção de material desnecessário de um bloco de material. O uso da manufatura aditiva em aplicações industriais refere-se geralmente à impressão 3D. A fabricação aditiva envolve a adição de material camada a camada para formar um objeto, a consulta de um ficheiro tridimensional com a ajuda de uma impressora 3D e de um software de impressora 3D. Uma tecnologia de fabrico aditivo adequada é selecionada a partir do conjunto de tecnologias disponíveis, dependendo da aplicação.

Dinâmica do mercado de fabrico aditivo na América do Norte

Motoristas

- Aumento da procura por componentes leves das indústrias automóvel e aeroespacial

O setor automóvel e aeroespacial exige vários objetivos técnicos e económicos interativos de desempenho funcional, redução do prazo de entrega, leveza, gestão de custos e entrega de componentes essenciais à segurança. Para satisfazer a procura e compensar o consumo de combustível e a gestão de custos para melhorar o desempenho técnico e permitir a criação de uma estrutura mais leve, diretamente relacionada com a melhoria do desempenho económico e técnico, e que ajudará a indústria aérea a transportar mais carga útil, o que diretamente melhorar a sua receita. As tecnologias de fabrico aditivo, ao contrário do fabrico tradicional convencional, utilizam o fabrico camada a camada com base em pó ou fio típicos e materiais como o polímero plástico, que é mais leve

- Vantagens oferecidas pela manufatura aditiva em vários setores de utilizadores finais

Indústrias como a aeroespacial são algumas das indústrias que utilizam produtos de fabrico aditivo para o seu desempenho, e as peças de avião são utilizadas por produtos de fabrico aditivo que são leves e podem suportar condições ambientais adversas devido à menor quantidade de material necessário, e o processo de formação de materiais camadas a camadas As indústrias aeroespaciais utilizam-no como vantagem para a redução de peso e desperdício, o que é muito importante para o fabrico de peças aeroespaciais para grandes empresas.

Nas indústrias médicas em rápida inovação, a utilização de produtos de fabrico aditivo é uma grande vantagem para os médicos, doentes e instituições de investigação. Através do design de protótipos funcionais fornecidos pelas tecnologias de fabrico aditivo, tem sido de grande vantagem criar um design flexível de várias ferramentas de salvamento de vidas necessárias para fins cirúrgicos e de estudo, ferramentas utilizadas em procedimentos dentários, modelos pré-cirúrgicos para tomografias computorizadas, serras personalizadas e guias de perfuração, invólucro e instrumentação especializada.

- Fácil personalização e produção em massa utilizando fabrico aditivo

A personalização da manufatura aditiva, ao contrário da manufatura tradicional, não acrescenta custo adicional para a personalização e não requer nenhum molde ou ferramenta específica para o projeto, apenas necessita de um protótipo de design 3D e pode ser criada pelo próprio cliente devido à fácil personalização e produção rápida, existe uma elevada procura e podemos produzir em massa qualquer design exclusivo sem prejudicar o custo e o tempo ao utilizar as impressoras 3D. Não só proporciona uma produção personalizada em massa, como também proporciona ao consumidor uma experiência única de compra e consumo, proporcionando-lhe uma sensação de pertença e satisfação do consumidor, em comparação com a contraparte que não proporciona um design personalizado. Permite também que o consumidor compre o design da sua escolha. Por exemplo, a NIKE, um fabricante de calçado, vende os seus sapatos no seu website com um design 3D, onde o consumidor pode adicionar a sua escolha de cor sem grande hesitação. Isto acrescentará uma vantagem à concorrência de mercado, uma vez que, através deste sistema, permite ao fabricante conhecer o seu cliente

- Aumento da industrialização e avanço na tecnologia de impressão 3D em metal

Com o aumento da industrialização, existe uma enorme procura por produtos de impressão 3D em metal em setores como o aeroespacial, automóvel, saúde e outros. Com a procura de vários campos por peças na indústria aeroespacial para os seus motores a jato e outras peças estruturais para personalizar peças nas indústrias automóveis para personalizar o design de calçado e outros dispositivos eletrónicos, existe uma procura pelo desenvolvimento rigoroso de tecnologias de impressão 3D que terão um desempenho mais eficiente e pode produzir o produto a um ritmo muito mais rápido e com maior precisão. Portanto, a procura pelo avanço e pela conveniência das tecnologias de fabrico aditivo leva a um aumento da procura por tecnologias de impressão 3D em metal.

Oportunidades

- Avanço no setor da saúde

Na área médica, cada paciente é único e, por isso, a manufatura aditiva tem um elevado potencial para ser utilizada em aplicações médicas personalizadas e customizadas. Os usos clínicos mais comuns são os implantes personalizados e as guias de serras para modelos médicos. Na área dentária, os produtos de fabrico aditivo são utilizados em talas, aparelhos ortodônticos, modelos dentários e guias de broca. No entanto, os produtos de fabrico aditivo também são utilizados para fazer tecidos e órgãos artificiais, que podem ser utilizados para fins de estudo num instituto de investigação ou entre consultas entre médicos e pacientes. O desenvolvimento da digitalização de imagens médicas permite a reconstrução de modelos 3D a partir da anatomia dos pacientes. O fluxo de trabalho típico do dispositivo médico personalizado começa com a geração de imagens ou captura da geometria da anatomia do paciente utilizando métodos de digitalização 3D computorizada. Estes dados podem ser utilizados para imprimir modelos 3D da anatomia de um paciente ou para criar dispositivos ou implantes personalizados.

- Aumentar o financiamento governamental para promover a manufatura aditiva

A manufatura aditiva tem imenso potencial para revolucionar o panorama da produção industrial e de manufatura através de processos digitais, comunicação e geração de imagens. A manufatura aditiva é um negócio em alta que tem uma elevada procura de vários setores, como o aeroespacial, automóvel, setor médico, eletrónico, moda etc. estratégia diferente para apoiar e promover esta indústria.

Restrições/Desafios

- Custos elevados de equipamentos, máquinas e falta de profissionais qualificados

Os benefícios que a fabricação aditiva proporciona abriram amplos horizontes para a criação de absolutamente quaisquer formas e componentes 3D. Mas nem todas as empresas têm capacidade para integrar este tipo de atividades nos seus processos de negócio de forma acessível. Algumas das causas mais comuns que dificultam o futuro da manufatura aditiva são o elevado custo dos equipamentos e a falta de profissionais neste setor.

O preço médio do equipamento de fabrico aditivo situa-se entre os 300.000 e os 1,5 milhões de dólares. O custo dos consumíveis industriais varia entre 100 a 150 dólares por peça. No entanto, o preço final depende do material escolhido, como o plástico, que é considerado a opção mais económica entre todos os outros materiais disponíveis. O tempo necessário é também bastante elevado, pois demora mais de uma hora a imprimir um objeto de 40 cm.

- Falta de eficiência do software

A manufatura aditiva utilizando o processo de fusão a laser em leito de pó (PBF) tem a capacidade de construir formas complexas e intrincadas, juntamente com estruturas orgânicas que eram anteriormente demasiado caras ou complexas para serem feitas utilizando operações de manufatura tradicionais. Por exemplo, as liberdades de design alcançadas pelo PBF laser poderiam ser exploradas para componentes leves, de forma a construir as estruturas de treliça mais complexas para uma utilização mais eficiente do material. Mas o PBF laser tem as suas desvantagens. Inclui peças de parede fina/alta proporção que podem falhar durante a construção, estruturas de suporte difíceis de remover, efeitos de camadas na rugosidade da superfície e diferentes definições de parâmetros de processo, tais como definições de laser para superfícies de revestimento superior versus revestimento inferior.

Desenvolvimento recente

- Em fevereiro, a SLM Solutions lançou o SLM.Quality. É uma solução de software de garantia de qualidade que permite aos clientes realizar avaliações de trabalhos de construção e qualificações de processos e certificações de peças de forma mais eficiente. Seja para produção de peças únicas ou em série, o SLM. As soluções de qualidade podem apoiar os clientes industriais durante o processo de qualificação, melhorando a rastreabilidade e a documentação dos principais dados do processo. Este desenvolvimento ajudará a empresa a atrair mais clientes.

- Em fevereiro, a SLM Solutions e a Assembrix anunciaram em conjunto a integração bem-sucedida do software Assembrix VMS com as máquinas da SLM Solutions em todo o mundo. Esta nova parceria irá satisfazer a crescente procura dos OEM por fabrico aditivo distribuído e seguro e permitirá a criação de um ecossistema de fabrico aditivo internacional e fiável.

Âmbito do mercado de fabrico aditivo na América do Norte

O mercado de fabrico aditivo da América do Norte é categorizado com base no tipo de material, tecnologia e aplicação. O crescimento entre estes segmentos irá ajudá-lo a analisar os principais segmentos de crescimento nos setores e fornecerá aos utilizadores uma visão geral valiosa do mercado e informações de mercado para tomar decisões estratégicas para identificar as principais aplicações de mercado.

Tipo de material

- Metais

- Plásticos

- Ligas

- Cerâmica

Com base no tipo de material, o mercado de fabrico aditivo da América do Norte está classificado em cinco segmentos: metais, plásticos, ligas e cerâmicas.

Tecnologias

- Estereolitografia (SLA)

- Modelação de Disposição Fundida (FDM)

- Sinterização Laser (LS)

- Impressão a jato de encadernação

- Impressão Polyjet

- Fusão por feixe de eletrões (EBM)

- Fabricação de Objetos Laminados (LOM)

- Outros

Com base na tecnologia, o mercado de fabrico aditivo da América do Norte está classificado em oito segmentos: estereolitografia (SLA), modelação de disposição fundida (FDM), sinterização a laser (LS), impressão por jato de ligante, impressão Polyjet, fusão por feixe de eletrões (EBM), laminado.

Aplicação

- Automotivo

- Assistência médica

- Aeroespacial

- Bens de consumo

- Industrial

- Defesa

- Arquitetura

- Outros

Com base na aplicação, o mercado de fabrico aditivo da América do Norte está classificado em oito segmentos: saúde, aeroespacial, bens de consumo, industrial, defesa, arquitetura e outros.

Análise/Insights regionais do mercado de fabrico aditivo da América do Norte

O mercado de fabrico aditivo da América do Norte está segmentado com base na tecnologia e nas aplicações do tipo de material.

Os países no mercado de fabrico aditivo da América do Norte são os EUA, o Canadá e o México, onde os EUA são o mercado líder na região.

A secção de países do relatório também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado que impactam as tendências atuais e futuras do mercado. Análises da cadeia de valor a montante e a jusante, tendências técnicas, análise das cinco forças de Porter e estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e disponibilidade de marcas da América do Norte e os seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, o impacto das tarifas domésticas e das rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país .

Análise do cenário competitivo e da quota de mercado de fabrico aditivo na América do Norte

O cenário competitivo do mercado de fabrico aditivo da América do Norte fornece detalhes por concorrentes. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, localizações e instalações de produção, pontos fortes e fracos da empresa, lançamento de produtos, pipelines de testes de produto, aprovações de produto, patentes, largura e amplitude do produto, domínio da aplicação, curva de vida da tecnologia. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas no mercado de fabrico aditivo da América do Norte.

Alguns dos participantes proeminentes que operam no mercado norte-americano de fabrico aditivo são a SLM Solutions, Proto Labs, Stratasys, Renishaw plc., Materialise, Titomic Limited., Höganäs AB, YAMAZAKI MAZAK CORPORATION, Markforged, Ultimaker BV, Optomec, Inc. , ExOne . (Uma subsidiária da Desktop Metal, Inc.), American Additive Manufacturing LLC, ANSYS, Inc., ARBURG GmbH + Co KG, ENVISIONTEC US LLC, EOS e 3D Systems, Inc., entre outras .

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA ADDITIVE MANUFACTURING MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 TYPE LIFELINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 DBMR VENDOR SHARE ANALYSIS

2.13 SECONDARY SOURCES

2.14 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER'S FIVE FORCES:

4.1.1 THREAT OF NEW ENTRANTS:

4.1.2 THREAT OF SUBSTITUTES:

4.1.3 CUSTOMER BARGAINING POWER:

4.1.4 SUPPLIER BARGAINING POWER:

4.1.5 INTERNAL COMPETITION (RIVALRY):

4.2 PRODUCTION CONSUMPTION ANALYSIS

4.3 TECHNOLOGICAL ADVANCEMENT BY MANUFACTURERS

4.4 SUPPLY CHAIN ANALYSIS

5 REGULATORY FRAMEWORK

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASING DEMAND FOR LIGHTWEIGHT COMPONENTS FROM THE AUTOMOTIVE AND AEROSPACE INDUSTRIES

6.1.2 ADVANTAGES OFFERED BY ADDITIVE MANUFACTURING IN VARIOUS END-USER INDUSTRIES

6.1.3 EASY CUSTOMIZATION AND BULK PRODUCTION USING ADDITIVE MANUFACTURING

6.1.4 RISE IN INDUSTRIALIZATION AND ADVANCEMENT IN 3D METAL PRINTING TECHNOLOGY

6.2 RESTRAINTS

6.2.1 HIGH COSTS OF EQUIPMENT, MACHINERY AND LACK OF SKILLED PROFESSIONAL

6.2.2 LACK OF SOFTWARE EFFICIENCY

6.3 OPPORTUNITIES

6.3.1 ADVANCEMENT IN THE HEALTHCARE SECTOR

6.3.2 INCREASING GOVERNMENT FUNDING TO PROMOTE ADDITIVE MANUFACTURING

6.4 CHALLENGES

6.4.1 ISSUES RELATED TO MATERIAL AVAILABILITY, DEVELOPMENT, VALIDATION, AND STANDARDIZATION

6.4.2 MISCONCEPTIONS AMONG SMALL AND MEDIUM-SCALE MANUFACTURERS ABOUT THE PROTOTYPING PROCESS

7 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE

7.1 OVERVIEW

7.2 METAL

7.2.1 METAL, BY MATERIAL TYPE

7.2.1.1 STEEL

7.2.1.2 ALUMINUM (ALUMIDE)

7.2.1.3 TITANIUM

7.2.1.4 SILVER

7.2.1.5 GOLD

7.2.1.6 OTHERS

7.3 PLASTIC

7.3.1 PLASTIC, BY MATERIAL TYPE

7.3.1.1 ACRYLONITRILE BUTADIENE STYRENE

7.3.1.2 POLYLACTIC ACID (PLA)

7.3.1.3 NYLON

7.3.1.4 PHOTOPOLYMERS

7.3.1.5 OTHERS

7.3.2 OTHERS, BY MATERIAL TYPE

7.3.2.1 POLYPROPYLENE

7.3.2.2 HIGH DENSITY POLYETHYLENE

7.3.2.3 POLYCARBONATE

7.3.2.4 POLYVINYL ALCOHOL

7.4 ALLOYS

7.4.1 ALLOYS, BY MATERIAL TYPE

7.4.1.1 TOOL STEELS AND MARAGING STEELS

7.4.1.2 COMMERCIALLY PURE TITANIUM AND ALLOYS

7.4.1.3 ALUMINUM ALLOYS

7.4.1.4 NICKEL-BASED ALLOYS

7.4.1.5 COBALT-CHROMIUM ALLOYS

7.4.1.6 COPPER-BASED ALLOYS

7.5 CERAMICS

7.5.1 CERAMICS, BY MATERIAL TYPE

7.5.1.1 GLASS

7.5.1.2 SILICA

7.5.1.3 QUARTZ

7.5.1.4 OTHERS

8 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY

8.1 OVERVIEW

8.2 STEREOLITHOGRAPHY (SLA)

8.3 FUSED DISPOSITION MODELLING (FDM)

8.4 LASER SINTERING (LS)

8.4.1 LASER SINTERING (LS), BY TECHNOLOGY

8.4.1.1 SELECTIVE LASER MELTING (SLM)

8.4.1.2 SELECTIVE LASER SINTERING (SLS)

8.4.1.3 DIRECT METAL LASER SINTERING

8.5 BINDER JETTING PRINTING

8.6 POLYJET PRINTING

8.7 ELECTRON BEAM MELTING (EBM)

8.8 LAMINATED OBJECT MANUFACTURING (LOM)

8.9 OTHERS

9 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 AUTOMOTIVE

9.3 HEALTHCARE

9.4 AEROSPACE

9.5 CONSUMER GOODS

9.6 INDUSTRIAL

9.7 DEFENCE

9.8 ARCHITECTURE

9.9 OTHERS

10 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY REGION

10.1 NORTH AMERICA

10.1.1 U.S.

10.1.2 CANADA

10.1.3 MEXICO

11 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: COMPANY LANDSCAPE

11.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

11.2 CERTIFICATION

11.3 ACHIEVEMENT

11.4 LAUNCH

11.5 MERGER

12 SWOT ANALYSIS

13 COMPANY PROFILES

13.1 ANSYS, INC

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 COMPANY SHARE ANALYSIS

13.1.4 PRODUCT PORTFOLIO

13.1.5 RECENT UPDATES

13.2 HÖGANÄS AB

13.2.1 COMPANY SNAPSHOT

13.2.2 COMPANY SHARE ANALYSIS

13.2.3 PRODUCT PORTFOLIO

13.2.4 RECENT UPDATE

13.3 EOS

13.3.1 COMPANY SNAPSHOT

13.3.2 COMPANY SHARE ANALYSIS

13.3.3 PRODUCT PORTFOLIO

13.3.4 RECENT UPDATES

13.4 ARBURG GMBH + CO KG

13.4.1 COMPANY SNAPSHOT

13.4.2 COMPANY SHARE ANALYSIS

13.4.3 PRODUCT PORTFOLIO

13.4.4 RECENT UPDATE

13.5 STRATASYS

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 COMPANY SHARE ANALYSIS

13.5.4 PRODUCT PORTFOLIO

13.5.5 RECENT UPDATES

13.6 AMERICAN ADDITIVE MANUFACTURING LLC

13.6.1 COMPANY SNAPSHOT

13.6.2 PRODUCT PORTFOLIO

13.6.3 RECENT UPDATE

13.7 ENVISIONTEC US LLC

13.7.1 COMPANY SNAPSHOT

13.7.2 PRODUCT PORTFOLIO

13.7.3 RECENT UPDATE

13.8 EXONE. (A SUBSIDIARY OF DESKTOP METAL, INC.)

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 PRODUCT PORTFOLIO

13.8.4 RECENT UPDATES

13.9 MATERIALISE

13.9.1 COMPANY SNAPSHOT

13.9.2 REVENUE ANALYSIS

13.9.3 PRODUCT PORTFOLIO

13.9.4 RECENT UPDATES

13.1 MARKFORGED

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 PRODUCT PORTFOLIO

13.10.4 RECENT UPDATES

13.11 OPTOMEC, INC.

13.11.1 COMPANY SNAPSHOT

13.11.2 PRODUCT PORTFOLIO

13.11.3 RECENT UPDATE

13.12 PROTO LABS

13.12.1 COMPANY SNAPSHOT

13.12.2 REVENUE ANALYSIS

13.12.3 PRODUCT PORTFOLIO

13.12.4 ANNUAL REPORTS, AND SEC FILINGRECENT UPDATES

13.13 RENISHAW PLC.

13.13.1 COMPANY SNAPSHOT

13.13.2 REVENUE ANALYSIS

13.13.3 PRODUCT PORTFOLIO

13.13.4 RECENT UPDATES

13.14 SLM SOLUTIONS

13.14.1 COMPANY SNAPSHOT

13.14.2 REVENUE ANALYSIS

13.14.3 PRODUCT PORTFOLIO

13.14.4 RECENT UPDATES

13.15 TITOMIC LIMITED.

13.15.1 COMPANY SNAPSHOT

13.15.2 REVENUE ANALYSIS

13.15.3 PRODUCT PORTFOLIO

13.15.4 RECENT UPDATES

13.16 ULTIMAKER BV

13.16.1 COMPANY SNAPSHOT

13.16.2 PRODUCT PORTFOLIO

13.16.3 RECENT UPDATE

13.17 YAMAZAKI MAZAK CORPORATION

13.17.1 COMPANY SNAPSHOT

13.17.2 PRODUCT PORTFOLIO

13.17.3 RECENT UPDATES

13.18 3D SYSTEM, INC.

13.18.1 COMPANY SNAPSHOT

13.18.2 REVENUE ANALYSIS

13.18.3 PRODUCT PORTFOLIO

13.18.4 RECENT UPDATES

14 QUESTIONNAIRE

15 RELATED REPORTS

Lista de Tabela

TABLE 1 REGULATORY FRAMEWORK

TABLE 2 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 3 NORTH AMERICA METAL IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 4 NORTH AMERICA METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 5 NORTH AMERICA PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 6 NORTH AMERICA PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 7 NORTH AMERICA OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 8 NORTH AMERICA ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 9 NORTH AMERICA ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 10 NORTH AMERICA CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 11 NORTH AMERICA CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 12 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 13 NORTH AMERICA STEREOLITHOGRAPHY (SLA) IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 14 NORTH AMERICA FUSED DISPOSITION MODELLING (FDM) IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 15 NORTH AMERICA LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 16 NORTH AMERICA LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 17 NORTH AMERICA BINDER JETTING PRINTING IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 18 NORTH AMERICA POLYJET PRINTING IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 19 NORTH AMERICA ELECTRON BEAM MELTING (EBM) IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 20 NORTH AMERICA LAMINATED OBJECT MANUFACTURING (LOM) IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 21 NORTH AMERICA OTHERS IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 22 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 23 NORTH AMERICA AUTOMOTIVE IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 24 NORTH AMERICA HEALTHCARE IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 25 NORTH AMERICA AEROSPACE IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 26 NORTH AMERICA CONSUMER GOODS IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 27 NORTH AMERICA INDUSTRIAL IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 28 NORTH AMERICA DEFENCE IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 29 NORTH AMERICA ARCHITECTURE IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 30 NORTH AMERICA OTHERS IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 31 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 32 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 33 NORTH AMERICA METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 34 NORTH AMERICA PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 35 NORTH AMERICA OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 36 NORTH AMERICA ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 37 NORTH AMERICA CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 38 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 39 NORTH AMERICA LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 40 NORTH AMERICA ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 41 U.S. ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 42 U.S. METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 43 U.S. PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 44 U.S. OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 45 U.S. ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 46 U.S. CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 47 U.S. ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 48 U.S. LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 49 U.S. ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 50 CANADA ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 51 CANADA METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 52 CANADA PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 53 CANADA OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 54 CANADA ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 55 CANADA CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 56 CANADA ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 57 CANADA LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 58 CANADA ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 59 MEXICO ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 60 MEXICO METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 61 MEXICO PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 62 MEXICO OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 63 MEXICO ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 64 MEXICO CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 65 MEXICO ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 66 MEXICO LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 67 MEXICO ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

Lista de Figura

FIGURE 1 NORTH AMERICA ADDITIVE MANUFACTURING MARKET

FIGURE 2 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: THE TYPE LIFE LINE CURVE

FIGURE 7 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: MULTIVARIATE MODELLING

FIGURE 8 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: DBMR MARKET POSITION GRID

FIGURE 10 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: MARKET END-USER COVERAGE GRID

FIGURE 11 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 12 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: VENDOR SHARE ANALYSIS

FIGURE 13 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: SEGMENTATION

FIGURE 14 INCREASING DEMAND FOR LIGHTWEIGHT COMPONENTS FROM THE AUTOMOTIVE AND AEROSPACE INDUSTRIES IS EXPECTED TO DRIVE THE NORTH AMERICA ADDITIVE MANUFACTURING MARKET IN THE FORECAST PERIOD

FIGURE 15 THE METAL SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA ADDITIVE MANUFACTURING MARKET IN 2022 & 2029

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE NORTH AMERICA ADDITIVE MANUFACTURING MARKET

FIGURE 17 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: BY MATERIAL TYPE, 2022

FIGURE 18 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: BY TECHNOLOGY, 2022

FIGURE 19 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: BY APPLICATION, 2022

FIGURE 20 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: SNAPSHOT (2022)

FIGURE 21 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: BY COUNTRY (2022)

FIGURE 22 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: BY COUNTRY (2023 & 2030)

FIGURE 23 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: BY COUNTRY (2022 & 2030)

FIGURE 24 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: BY MATERIAL TYPE (2023-2030)

FIGURE 25 NORTH AMERICA ADDITIVE MANUFACTURING MARKET: COMPANY SHARE 2022 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.