Middle East And Africa Endoscopic Retrograde Cholangiopancreatography Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

95.43 Million

USD

130.60 Million

2025

2033

USD

95.43 Million

USD

130.60 Million

2025

2033

| 2026 –2033 | |

| USD 95.43 Million | |

| USD 130.60 Million | |

| % | |

|

Segmentação do mercado de dispositivos para colangiopancreatografia retrógrada endoscópica no Oriente Médio e África, por tipo de produto (dispositivos de endoterapia, endoscópios, dispositivos de imagem e outros), modalidade (uso único, autônomo, portátil), procedimento (esficterectomia biliar, colocação de stent biliar, dilatação biliar, colocação de stent no ducto pancreático, esficterectomia pancreática), aplicação (ducto biliar, pâncreas, vesícula biliar, fígado e outros), usuário final (hospitais, centros cirúrgicos ambulatoriais, laboratórios de diagnóstico e outros), tipo de instalação (grande, média e pequena), canal de distribuição (licitações diretas, distribuição por terceiros e vendas no varejo) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos de colangiopancreatografia retrógrada endoscópica no Oriente Médio e na África

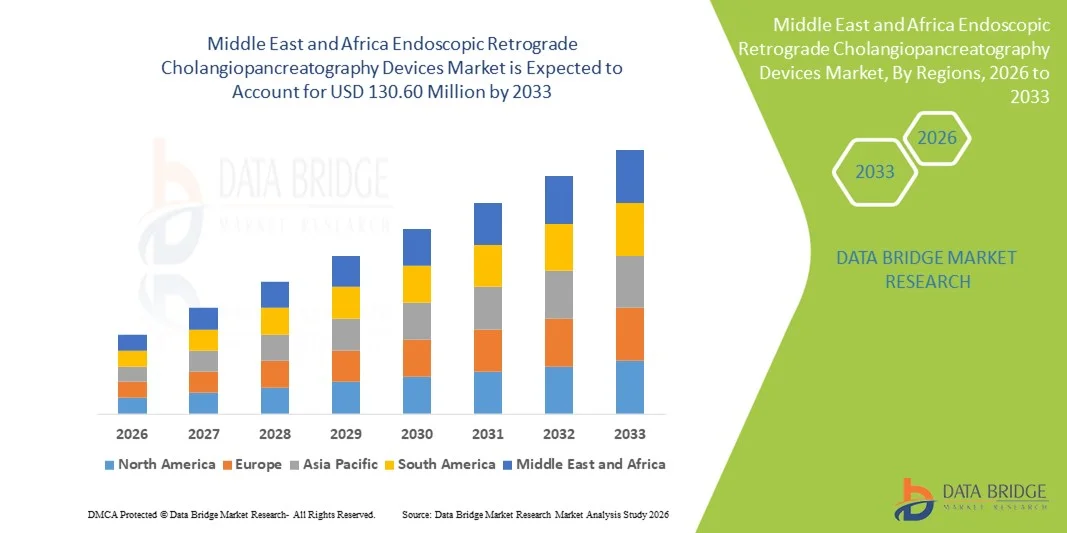

- O mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) no Oriente Médio e na África foi avaliado em US$ 95,43 milhões em 2025 e deverá atingir US$ 130,60 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios gastrointestinais e pancreáticos, juntamente com os avanços tecnológicos contínuos em imagens endoscópicas e técnicas de tratamento minimamente invasivas, o que leva a uma maior adoção de procedimentos de CPRE em hospitais e clínicas especializadas.

- Além disso, a crescente demanda por diagnósticos precisos, redução do tempo de recuperação do paciente e melhores resultados terapêuticos está consolidando os dispositivos de colangiopancreatografia retrógrada endoscópica (CPRE) como uma solução essencial na gastroenterologia moderna, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos de colangiopancreatografia retrógrada endoscópica no Oriente Médio e na África

- Os dispositivos de colangiopancreatografia retrógrada endoscópica (CPRE), utilizados para o diagnóstico e tratamento de distúrbios das vias biliares e dos ductos pancreáticos, são ferramentas essenciais na gastroenterologia moderna devido à sua natureza minimamente invasiva, alta precisão do procedimento e capacidade de combinar diagnóstico por imagem com intervenção terapêutica em um único procedimento.

- A crescente demanda por dispositivos de CPRE é impulsionada principalmente pela prevalência cada vez maior de cálculos biliares, estenoses biliares, câncer pancreático e pancreatite crônica, juntamente com a crescente adoção de procedimentos endoscópicos minimamente invasivos, avanços nas tecnologias de imagem endoscópica e maior acesso a cuidados gastrointestinais especializados.

- A Arábia Saudita dominou o mercado de dispositivos para CPRE (Colangiopancreatografia Retrógrada Endoscópica) com uma participação de receita estimada em 36,8% em 2025, impulsionada por fortes investimentos governamentais em infraestrutura de saúde, expansão de hospitais terciários, crescente adoção de sistemas avançados de endoscopia e aumento no volume de procedimentos gastrointestinais complexos realizados nos principais centros médicos.

- Prevê-se que os Emirados Árabes Unidos sejam o país com o crescimento mais rápido no mercado de dispositivos para CPRE (Colangiopancreatografia Retrógrada Endoscópica) durante o período de previsão, impulsionados pelo rápido crescimento das instalações de saúde privadas, pelo aumento do turismo médico, pela crescente conscientização sobre tratamentos endoscópicos avançados e pelos investimentos contínuos em tecnologias diagnósticas e terapêuticas de ponta.

- O segmento de grandes instalações representou a maior participação na receita de mercado, com 47,2% em 2025, impulsionado pelo alto volume de pacientes e pelas capacidades avançadas de procedimentos.

Escopo do relatório e segmentação do mercado de dispositivos para colangiopancreatografia retrógrada endoscópica.

|

Atributos |

Dispositivos para Colangiopancreatografia Retrógrada Endoscópica: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos para colangiopancreatografia retrógrada endoscópica no Oriente Médio e na África

Avanços no projeto de dispositivos e na eficiência processual

- Uma tendência fundamental e em constante evolução no mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) no Oriente Médio e na África é o avanço contínuo no design dos dispositivos, visando aprimorar a eficiência do procedimento, a precisão clínica e a segurança do paciente. Os fabricantes estão cada vez mais focados em melhorar a ergonomia, a flexibilidade e os recursos de imagem dos dispositivos de CPRE para dar suporte a intervenções biliares e pancreáticas complexas.

- Por exemplo, empresas líderes como a Olympus Corporation e a Boston Scientific lançaram endoscópios e acessórios avançados para CPRE com melhor manobrabilidade e visualização em alta definição, permitindo que gastroenterologistas realizem procedimentos diagnósticos e terapêuticos complexos com maior precisão e menor tempo de procedimento. Essas inovações auxiliam na remoção eficaz de cálculos, na colocação de stents e na visualização do ducto biliar durante os procedimentos de CPRE.

- Os avanços tecnológicos em fios-guia, esfincterótomos, balões e stents estão aumentando as taxas de sucesso dos procedimentos e reduzindo os riscos de complicações. Por exemplo, fios-guia com revestimento hidrofílico e esfincterótomos com controle de precisão permitem uma navegação mais suave pela complexa anatomia biliar, minimizando o trauma e melhorando o acesso aos ductos alvo.

- A integração de tecnologias avançadas de imagem, como maior compatibilidade com fluoroscopia e óptica aprimorada de endoscópios, está permitindo uma visualização mais clara dos ductos biliares e pancreáticos. Isso facilita diagnósticos mais precisos e intervenções terapêuticas direcionadas, principalmente em casos de estenoses, tumores ou cálculos biliares.

- Esses avanços estão remodelando as expectativas clínicas, possibilitando procedimentos de CPRE mais seguros, rápidos e eficazes, resultando em internações hospitalares mais curtas e melhores resultados para os pacientes. Consequentemente, os fabricantes estão investindo cada vez mais em pesquisa e desenvolvimento para lançar dispositivos de CPRE de última geração que atendam às demandas em constante evolução de gastroenterologistas e instituições de saúde.

- A crescente demanda por procedimentos gastrointestinais minimamente invasivos, aliada à necessidade de maiores taxas de sucesso nesses procedimentos, está acelerando a adoção de dispositivos de CPRE tecnologicamente avançados em hospitais e centros de endoscopia especializados em todo o mundo.

Dinâmica do mercado de dispositivos para colangiopancreatografia retrógrada endoscópica no Oriente Médio e na África

Motorista

Aumento da prevalência de distúrbios biliares e pancreáticos

- O aumento da prevalência de distúrbios biliares e pancreáticos no Oriente Médio e na África, incluindo cálculos biliares, obstruções do ducto biliar, pancreatite e colangiocarcinoma, é um dos principais fatores que impulsionam a demanda por dispositivos de CPRE (colangiopancreatografia retrógrada endoscópica). Essas condições frequentemente exigem tanto avaliação diagnóstica quanto intervenção terapêutica, tornando a CPRE um procedimento essencial na gastroenterologia moderna.

- Por exemplo, a crescente incidência de cálculos biliares e câncer pancreático levou a um aumento no número de procedimentos de CPRE realizados anualmente em hospitais e unidades de endoscopia. De acordo com observações clínicas, a CPRE é amplamente utilizada para extração de cálculos, colocação de stents e tratamento de estenoses biliares, aumentando significativamente a demanda por dispositivos e acessórios relacionados.

- O envelhecimento da população no Oriente Médio e na África contribui ainda mais para o crescimento do mercado, visto que os idosos são mais propensos a distúrbios gastrointestinais e hepatobiliares que requerem intervenção endoscópica. Essa mudança demográfica está aumentando o volume de procedimentos de CPRE (colangiopancreatografia retrógrada endoscópica) tanto em mercados de saúde desenvolvidos quanto emergentes.

- Além disso, o acesso facilitado aos serviços de saúde e a expansão de centros especializados em gastroenterologia estão possibilitando o diagnóstico e o tratamento precoces de doenças biliares e pancreáticas, impulsionando ainda mais a adoção de dispositivos de CPRE (colangiopancreatografia retrógrada endoscópica).

- A crescente preferência por procedimentos minimamente invasivos em detrimento das abordagens cirúrgicas tradicionais também está impulsionando o crescimento do mercado. A CPRE oferece tempo de recuperação reduzido, menores taxas de complicações e internações hospitalares mais curtas, tornando-se uma opção preferencial tanto para pacientes quanto para médicos.

- Programas de treinamento contínuo e iniciativas de desenvolvimento de habilidades para endoscopistas estão aprimorando a expertise em procedimentos, o que, por sua vez, apoia uma utilização mais ampla de dispositivos de CPRE na prática clínica de rotina em hospitais e centros cirúrgicos ambulatoriais.

Restrição/Desafio

Altos custos de procedimento e risco de complicações relacionadas ao procedimento.

- O alto custo associado aos procedimentos de CPRE e dispositivos relacionados representa um desafio significativo para a expansão do mercado, particularmente em ambientes de saúde com recursos limitados e sensíveis a custos. Dispositivos avançados de CPRE, incluindo endoscópios especializados, stents e acessórios, frequentemente envolvem custos iniciais e de manutenção substanciais para os profissionais de saúde.

- Por exemplo, hospitais em regiões em desenvolvimento podem enfrentar restrições orçamentárias que limitam a adoção de equipamentos avançados de CPRE, resultando em menor disponibilidade do procedimento, apesar da crescente necessidade clínica. O custo também pode afetar o acesso do paciente em regiões com cobertura de seguro limitada ou pouco apoio financeiro.

- Outra limitação importante é o risco de complicações relacionadas ao procedimento, como pancreatite pós-CPRE, infecções, sangramento e perfuração. Esses riscos podem levar à hesitação do médico e à seleção cautelosa de pacientes, principalmente em casos de alto risco.

- A necessidade de endoscopistas altamente qualificados e experientes limita ainda mais a adoção generalizada, uma vez que a falta de experiência adequada pode aumentar as taxas de complicações e impactar negativamente os resultados para os pacientes. Isso cria disparidades na disponibilidade da CPRE entre hospitais terciários bem equipados e unidades de saúde menores.

- Requisitos regulatórios rigorosos e processos de aprovação demorados para novos dispositivos de CPRE também podem retardar a entrada no mercado de produtos inovadores, atrasando a adoção tecnológica e aumentando os custos de desenvolvimento para os fabricantes.

- Abordar esses desafios por meio de perfis de segurança de dispositivos aprimorados, programas de treinamento médico reforçados, políticas de reembolso favoráveis e desenvolvimento de produtos com boa relação custo-benefício será essencial para garantir o crescimento sustentado do mercado de dispositivos de colangiopancreatografia retrógrada endoscópica no Oriente Médio e na África.

Escopo do mercado de dispositivos de colangiopancreatografia retrógrada endoscópica no Oriente Médio e na África

O mercado é segmentado com base no tipo de produto, modalidade, procedimento, aplicação, usuário final, tipo de instalação e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) é segmentado em dispositivos de endoterapia, endoscópios, dispositivos de imagem e outros. O segmento de endoscópios dominou o mercado com a maior participação na receita, de 41,6% em 2025, principalmente devido ao seu papel essencial nos procedimentos de CPRE para visualização e acesso aos ductos biliares e pancreáticos. Os endoscópios são indispensáveis tanto na CPRE diagnóstica quanto na terapêutica, tornando-se um investimento fundamental para hospitais e clínicas especializadas. Os avanços tecnológicos, como imagens de alta definição, melhor manobrabilidade e maior durabilidade, contribuíram ainda mais para a ampla adoção desses dispositivos. O crescente volume de procedimentos de CPRE em todo o mundo, especialmente em sistemas de saúde desenvolvidos, continua a impulsionar a demanda. Além disso, o ciclo de substituição de endoscópios devido ao desgaste e às rigorosas normas de controle de infecção contribui para a geração sustentada de receita. Orçamentos robustos para compras hospitalares e a crescente prevalência de doenças gastrointestinais reforçam ainda mais a dominância do segmento.

O segmento de dispositivos de endoterapia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,7%, entre 2026 e 2033, impulsionado pela crescente demanda por intervenções terapêuticas minimamente invasivas durante procedimentos de CPRE (colangiopancreatografia retrógrada endoscópica). Esses dispositivos, incluindo esfincterótomos, fios-guia e stents, são cada vez mais utilizados para tratamento direcionado, e não apenas para diagnóstico. A crescente preferência pela CPRE terapêutica em detrimento de alternativas cirúrgicas está acelerando sua adoção. Os avanços na precisão dos dispositivos e na biocompatibilidade dos materiais estão aprimorando os resultados clínicos. A crescente incidência de distúrbios biliares e pancreáticos em todo o mundo também contribui para o crescimento. Além disso, a expansão das aplicações em procedimentos complexos e o aumento da expertise médica devem impulsionar uma forte CAGR durante o período de previsão.

- Por modalidade

Com base na modalidade, o mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) é segmentado em uso único, autônomo e portátil. O segmento autônomo representou a maior participação na receita de mercado, com 46,3% em 2025, devido ao seu uso generalizado em hospitais e grandes clínicas onde os sistemas integrados de CPRE são preferidos. Os sistemas autônomos oferecem alto desempenho, durabilidade e compatibilidade com dispositivos de imagem e acessórios avançados. Esses sistemas são normalmente usados em centros de alto volume que realizam procedimentos complexos de CPRE, impulsionando uma demanda constante. Sua confiabilidade e capacidade de suportar procedimentos longos os tornam a escolha preferida entre os gastroenterologistas. Além disso, o forte investimento de capital por hospitais em regiões desenvolvidas sustenta a dominância do segmento. A disponibilidade de contratos de serviço e a longa vida útil também contribuem para a sua adoção.

Prevê-se que o segmento de dispositivos descartáveis apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,4% entre 2026 e 2033, impulsionado pelas crescentes preocupações com a contaminação cruzada e infecções hospitalares. Os dispositivos descartáveis eliminam a necessidade de reprocessamento e reduzem os riscos de infecção, tornando-os atrativos em ambientes de saúde modernos. A ênfase regulatória na segurança do paciente e na prevenção de infecções está acelerando a adoção. A crescente aceitação em centros ambulatoriais e de atendimento externo impulsiona ainda mais o crescimento. Os avanços tecnológicos também aprimoraram o desempenho dos dispositivos descartáveis. À medida que as instituições de saúde se concentram na segurança e na conformidade, espera-se que esse segmento se expanda rapidamente.

- Por procedimento

Com base no procedimento, o mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) é segmentado em esfincterotomia biliar, colocação de stent biliar, dilatação biliar, colocação de stent no ducto pancreático e esfincterotomia pancreática. O segmento de colocação de stent biliar dominou o mercado com uma participação de 38,9% da receita em 2025, impulsionado pela alta prevalência de obstruções e estenoses biliares em todo o mundo. A colocação de stent biliar é uma intervenção terapêutica comum em CPRE para o tratamento de cálculos biliares, tumores e estenoses. A crescente incidência de colangiocarcinoma e câncer pancreático aumentou significativamente o volume de procedimentos. Os avanços tecnológicos em materiais para stents, incluindo stents metálicos e stents farmacológicos, impulsionam ainda mais a sua adoção. Os hospitais preferem a colocação de stent biliar devido à sua eficácia e à menor necessidade de procedimentos repetidos. Essa ampla aplicação clínica continua a impulsionar a dominância do segmento.

O segmento de implante de stents no ducto pancreático deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,9%, entre 2026 e 2033, impulsionado pela crescente conscientização e diagnóstico de distúrbios pancreáticos. O aumento do uso de CPRE (colangiopancreatografia retrógrada endoscópica) para a prevenção da pancreatite pós-procedimento está contribuindo para a adoção dessa técnica. A crescente expertise dos médicos e o aprimoramento do design dos stents estão aumentando as taxas de sucesso. O aumento da incidência de pancreatite crônica e trauma pancreático também contribui para o crescimento. Além disso, a expansão das indicações para intervenções pancreáticas está impulsionando a demanda por esses procedimentos. Em conjunto, esses fatores sustentam um forte crescimento no período previsto.

- Por meio de aplicação

Com base na aplicação, o mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) é segmentado em vias biliares, pâncreas, vesícula biliar, fígado e outros. O segmento de vias biliares detinha a maior participação na receita de mercado, com 44,8% em 2025, impulsionado pela alta prevalência de cálculos biliares, estenoses e neoplasias. A CPRE é o procedimento mais comumente realizado para condições relacionadas às vias biliares, tornando essa aplicação dominante. O envelhecimento da população e os distúrbios relacionados ao estilo de vida elevam ainda mais a incidência da doença. Os avanços tecnológicos em imagem e acessórios terapêuticos têm aprimorado o sucesso do tratamento. Os hospitais realizam procedimentos de CPRE para vias biliares com frequência, garantindo uma demanda constante. Esse forte volume de procedimentos continua a sustentar a liderança do segmento.

Prevê-se que o segmento do pâncreas apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,1% entre 2026 e 2033, impulsionado pelo aumento do diagnóstico de doenças pancreáticas. O crescente número de casos de pancreatite e câncer pancreático está expandindo a utilização da CPRE (colangiopancreatografia retrógrada endoscópica). A melhoria na precisão diagnóstica e as estratégias de intervenção precoce também contribuem para o crescimento. O aumento do treinamento e da conscientização dos médicos também apoia a adoção do procedimento. O papel crescente da CPRE no manejo do ducto pancreático fortalece a demanda. Esses fatores, em conjunto, impulsionam a rápida expansão do segmento.

- Por usuário final

Com base no usuário final, o mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) é segmentado em hospitais, centros cirúrgicos ambulatoriais, laboratórios de diagnóstico e outros. O segmento de hospitais dominou o mercado com uma participação de 52,7% da receita em 2025, devido à disponibilidade de infraestrutura avançada e gastroenterologistas qualificados. Os hospitais realizam um grande volume de procedimentos complexos de CPRE, impulsionando a demanda por equipamentos. Instalações integradas de imagem e recursos de cuidados pós-procedimento reforçam ainda mais essa dominância. Estruturas robustas de reembolso em regiões desenvolvidas também favorecem os procedimentos hospitalares. Além disso, investimentos públicos e privados na expansão hospitalar contribuem para o crescimento sustentado.

O segmento de centros cirúrgicos ambulatoriais (ASC) deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 8,5% entre 2026 e 2033, impulsionado pela aceleração da transição para modelos de atendimento ambulatorial e minimamente invasivos. Os ASCs oferecem uma alternativa custo-efetiva aos hospitais, mantendo altos padrões de eficiência nos procedimentos e segurança do paciente. Estadias mais curtas e tempos de recuperação mais rápidos tornam os ASCs cada vez mais atraentes para procedimentos de CPRE (colangiopancreatografia retrógrada endoscópica). Os avanços na tecnologia endoscópica e nos sistemas de imagem melhoraram significativamente a segurança e a viabilidade da realização de CPRE em ambientes ambulatoriais. A crescente pressão sobre os hospitais para reduzir a sobrecarga de internações também contribui para a adoção dos ASCs. Estruturas de reembolso favoráveis em diversos países incentivam os procedimentos ambulatoriais. A crescente preferência dos pacientes por alta no mesmo dia também contribui para o crescimento. A expansão de ASCs independentes em regiões urbanas e semiurbanas está ampliando o acesso. Investimentos crescentes por parte de provedores de saúde privados estão fortalecendo a infraestrutura. A maior expertise dos médicos em procedimentos de CPRE ambulatorial também impulsiona o crescimento. Fluxos de trabalho simplificados e custos operacionais mais baixos aumentam a competitividade dos ASCs. Em conjunto, espera-se que esses fatores sustentem uma forte taxa de crescimento anual composta (CAGR) durante o período de previsão.

- Por tipo de instalação

Com base no tipo de instalação, o mercado é segmentado em grandes, médias e pequenas instalações. O segmento de grandes instalações representou a maior participação na receita do mercado, com 47,2% em 2025, impulsionado pelo alto volume de pacientes e pelas capacidades avançadas de procedimentos. Essas instalações normalmente incluem hospitais terciários e centros especializados que gerenciam casos complexos de CPRE. A disponibilidade de sistemas avançados de imagem, suporte anestésico e cuidados intensivos pós-procedimento fortalece sua posição dominante. Grandes instalações frequentemente servem como centros de referência para regiões vizinhas, aumentando o fluxo de procedimentos. Investimentos robustos permitem atualizações tecnológicas frequentes. A presença de gastroenterologistas altamente qualificados e equipes multidisciplinares melhora os resultados clínicos. Essas instalações estão mais bem equipadas para lidar com complicações associadas à CPRE. Contratos de fornecimento de longo prazo contribuem ainda mais para a estabilidade da receita. A alta confiança entre os pacientes também favorece os grandes hospitais. O financiamento governamental e o apoio à saúde pública contribuem para a demanda sustentada. A crescente prevalência de distúrbios biliares e pancreáticos complexos reforça ainda mais sua posição dominante. No geral, a robustez da infraestrutura e a expertise clínica continuam a impulsionar a liderança.

Prevê-se que o segmento de hospitais de médio porte apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 8,3%, entre 2026 e 2033, impulsionado pela expansão do acesso à saúde em regiões emergentes e em desenvolvimento. Esses hospitais estão cada vez mais modernizando suas unidades de endoscopia para incluir a realização de CPRE (Colangiopancreatografia Retrógrada Endoscópica). O aumento da carga de doenças regionais está estimulando o investimento em hospitais de médio porte. Iniciativas governamentais para fortalecer a infraestrutura de saúde secundária estão acelerando o crescimento. Os hospitais de médio porte oferecem um equilíbrio entre acessibilidade e atendimento avançado. A maior disponibilidade de especialistas treinados apoia a expansão de procedimentos. O aumento das parcerias com fabricantes de dispositivos médicos possibilita a adoção de novas tecnologias. O crescimento do turismo médico em cidades de porte médio também impulsiona a demanda. Tempos de espera mais curtos, em comparação com grandes hospitais, atraem pacientes. A expansão da cobertura de planos de saúde melhora a acessibilidade. O aumento do investimento do setor privado também contribui para a expansão. Espera-se que a combinação desses fatores impulsione um forte crescimento no período previsto.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitações diretas, distribuição por terceiros e vendas no varejo. O segmento de licitações diretas dominou o mercado com uma participação de 49,5% da receita em 2025, impulsionado por compras em grande volume por hospitais, redes de saúde e instituições governamentais. As licitações diretas permitem a otimização de custos por meio de compras em larga escala. Hospitais públicos frequentemente utilizam sistemas baseados em licitações para garantir transparência e conformidade. Contratos de fornecimento de longo prazo asseguram a disponibilidade ininterrupta dos equipamentos. Esse canal também permite que os fabricantes garantam fluxos de receita estáveis. A padronização de equipamentos em todas as unidades contribui para a eficiência operacional. Relacionamentos sólidos entre fornecedores e grandes compradores reforçam a dominância do mercado. As licitações geralmente incluem contratos de manutenção e serviços, agregando valor. Equipamentos de alto valor agregado são comumente adquiridos por meio desse canal. Grandes sistemas de saúde preferem o fornecimento direto para reduzir custos com intermediários. A preferência regulatória por processos formais de aquisição também contribui para a dominância do mercado. Como resultado, as licitações diretas continuam a liderar o mercado.

O segmento de distribuição terceirizada deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 8,8% entre 2026 e 2033, impulsionado pela expansão do alcance geográfico e pela eficiência da cadeia de suprimentos. Os distribuidores desempenham um papel fundamental na penetração em mercados emergentes e remotos. Pequenas e médias instituições de saúde frequentemente dependem de distribuidores para obter opções de compra flexíveis. Os distribuidores oferecem suporte local, treinamento e serviços pós-venda. A crescente expansão do setor privado de saúde aumenta a dependência das redes de distribuição. A melhoria da infraestrutura logística aprimora a disponibilidade oportuna dos produtos. Os fabricantes se beneficiam da redução da carga operacional por meio de parcerias. A crescente variedade de produtos comercializados pelos distribuidores impulsiona a adoção. A entrada mais rápida de novos dispositivos no mercado também contribui para o crescimento. O aumento dos gastos com saúde em regiões em desenvolvimento acelera ainda mais a demanda. Promoções e campanhas de conscientização lideradas por distribuidores expandem a base de clientes. Esses fatores, em conjunto, sustentam um rápido crescimento da CAGR.

Análise Regional do Mercado de Dispositivos de Colangiopancreatografia Retrógrada Endoscópica no Oriente Médio e África

- Prevê-se que o mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) no Oriente Médio e África (MEA) expanda a uma taxa de crescimento anual composta (CAGR) constante e promissora durante todo o período de previsão, impulsionado principalmente pelo aumento dos investimentos em infraestrutura de saúde, pela crescente prevalência de distúrbios gastrointestinais e hepatobiliares e pela melhoria do acesso a procedimentos endoscópicos avançados.

- Governos em toda a região estão priorizando a modernização de hospitais e centros de diagnóstico, o que está aumentando significativamente a disponibilidade de procedimentos de CPRE (Colangiopancreatografia Retrógrada Endoscópica) tanto no sistema público quanto no privado de saúde. O crescente número de doenças como cálculos biliares, obstruções do ducto biliar, pancreatite e câncer de pâncreas está aumentando a demanda por soluções diagnósticas e terapêuticas minimamente invasivas, consolidando a CPRE como uma ferramenta clínica essencial.

- Além disso, a expansão de hospitais terciários, aliada à crescente conscientização dos médicos sobre os benefícios clínicos da CPRE em comparação com as intervenções cirúrgicas tradicionais, está impulsionando o crescimento do mercado. A região também está testemunhando uma maior adoção de sistemas avançados de endoscopia, principalmente em centros de saúde urbanos, o que acelera ainda mais a utilização de dispositivos de CPRE.

Análise do mercado de dispositivos de colangiopancreatografia retrógrada endoscópica na Arábia Saudita

O mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) da Arábia Saudita dominou o mercado de dispositivos para CPRE na região do Oriente Médio e África (MEA), com uma participação de receita estimada em 36,8% em 2025, impulsionado por fortes investimentos governamentais em infraestrutura de saúde e pela expansão de hospitais terciários avançados. As iniciativas de transformação da saúde do país, no âmbito da Visão 2030, melhoraram significativamente o acesso a serviços gastrointestinais e endoscópicos especializados, impulsionando um maior volume de procedimentos de CPRE nos principais centros médicos. A crescente incidência de distúrbios gastrointestinais complexos, juntamente com o aumento da população idosa, levou a uma maior demanda por procedimentos avançados de CPRE diagnósticos e terapêuticos. Além disso, a crescente adoção de sistemas de endoscopia de última geração, guias avançados, stents e esfincterótomos está aprimorando as taxas de sucesso dos procedimentos e os resultados clínicos. O foco da Arábia Saudita em aprimorar a expertise clínica por meio de programas de treinamento médico e colaborações internacionais está fortalecendo ainda mais sua posição como um mercado líder para dispositivos de CPRE na região.

Análise do mercado de dispositivos de colangiopancreatografia retrógrada endoscópica nos Emirados Árabes Unidos

O mercado de dispositivos para colangiopancreatografia retrógrada endoscópica (CPRE) nos Emirados Árabes Unidos deverá ser o de crescimento mais rápido no mercado de dispositivos para CPRE no Oriente Médio e África (MEA) durante o período de previsão, impulsionado pelo rápido crescimento de instalações de saúde privadas e pelo aumento do turismo médico. A forte ênfase do país na prestação de serviços de saúde especializados e de alta qualidade está incentivando a adoção de tecnologias endoscópicas avançadas, incluindo dispositivos para CPRE, em hospitais multiespecializados e clínicas especializadas. A crescente conscientização sobre tratamentos endoscópicos avançados entre pacientes e profissionais de saúde está contribuindo para o aumento do volume de procedimentos. Os investimentos contínuos dos Emirados Árabes Unidos em tecnologias diagnósticas e terapêuticas de ponta, juntamente com o apoio regulatório favorável à inovação médica, estão acelerando a expansão do mercado. Além disso, o fluxo de pacientes internacionais em busca de cuidados gastrointestinais avançados está reforçando a demanda por procedimentos de CPRE, posicionando os Emirados Árabes Unidos como um importante polo de crescimento para dispositivos de CPRE na região do Oriente Médio e África.

Participação de mercado de dispositivos de colangiopancreatografia retrógrada endoscópica no Oriente Médio e na África

O setor de dispositivos para colangiopancreatografia retrógrada endoscópica é liderado principalmente por empresas consolidadas, incluindo:

- Boston Scientific Corporation (EUA)

- Corporação Olympus (Japão)

- Cook Medical (EUA)

- Medtronic plc (Irlanda)

- FUJIFILM Holdings Corporation (Japão)

- Corporação CONMED (EUA)

- STERIS plc (Irlanda)

- B. Braun Melsungen AG (Alemanha)

- Pentax Medical (Japão)

- KARL STORZ SE & Co. KG (Alemanha)

- Ambu A/S (Dinamarca)

- Endoscopia Micro-Tech (China)

- Taewoong Medical (Coreia do Sul)

- Endo-Flex GmbH (Alemanha)

- Endoscopia nos EUA (EUA)

Últimos desenvolvimentos no mercado de dispositivos de colangiopancreatografia retrógrada endoscópica no Oriente Médio e na África

- Em janeiro de 2023, a Advantech lançou o computador de placa única MIO-5377R para sistemas endoscópicos, projetado para aprimorar o desempenho, a confiabilidade e a funcionalidade de plataformas de vídeo endoscópicas — uma tecnologia que pode beneficiar os fluxos de trabalho de CPRE (Colangiopancreatografia Retrógrada Endoscópica) com maior estabilidade do sistema e fidelidade de imagem.

- Em agosto de 2024, a PENTAX Medical recebeu a aprovação da FDA (Food and Drug Administration) dos EUA para seu duodenoscópio DEC (ED34-i10T2s) com compatibilidade para esterilização por plasma de peróxido de hidrogênio STERRAD 100NX, tornando-o o primeiro endoscópio gastrointestinal flexível validado para esterilização por plasma de peróxido de hidrogênio, ajudando a mitigar os riscos de infecção associados a instrumentos de CPRE reutilizáveis.

- Em setembro de 2024, a Ambu A/S obteve a aprovação da FDA para seu duodenoscópio descartável Ambu aScope Duodeno, projetado para procedimentos de CPRE (colangiopancreatografia retrógrada endoscópica) para eliminar os riscos de contaminação cruzada inerentes aos duodenoscópios reutilizáveis e promover um melhor controle de infecções em unidades de endoscopia gastrointestinal.

- Em outubro de 2024, a FUJIFILM Holdings Corporation lançou uma colaboração estratégica com hospitais europeus para realizar ensaios clínicos do seu novo sistema ELUXEO Lite ERCP, que apresenta tecnologia de imagem multiluz para melhorar a visualização de lesões do ducto biliar durante a CPRE, refletindo os esforços para aprimorar a precisão diagnóstica e a usabilidade para os médicos.

- Em janeiro de 2025, a Olympus Corporation lançou o duodenoscópio EVIS X1, com recursos avançados de imagem e ergonomia aprimorados para auxiliar em procedimentos complexos de CPRE (colangiopancreatografia retrógrada endoscópica), visando reduzir os riscos de infecção e aumentar a eficiência do procedimento em endoscopia terapêutica.

- Em abril de 2025, a Medtronic plc anunciou planos para expandir seu portfólio de dispositivos para CPRE (Colangiopancreatografia Retrógrada Endoscópica) investindo em plataformas endoscópicas assistidas por robôs, incluindo o desenvolvimento de navegação orientada por IA para oferecer imagens em tempo real e precisão durante os procedimentos de CPRE.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.