Global Lung Cancer Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.39 Billion

USD

9.81 Billion

2024

2032

USD

3.39 Billion

USD

9.81 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 9.81 Billion | |

| % | |

|

Segmentação do mercado global de diagnóstico de câncer de pulmão, por tipo de produto (instrumentos, consumíveis e acessórios), tipo de teste (teste de biomarcadores, teste de imagem, biópsia, exame de sangue e outros), tipo de câncer (câncer de pulmão de células não pequenas e câncer de pulmão de células pequenas), usuário final (hospital, laboratórios associados, laboratórios de diagnóstico independentes, centros de diagnóstico por imagem, institutos de pesquisa do câncer e outros), canal de distribuição (licitação direta e vendas no varejo) - Tendências do setor e previsão até 2032

Tamanho do mercado de diagnóstico de câncer de pulmão

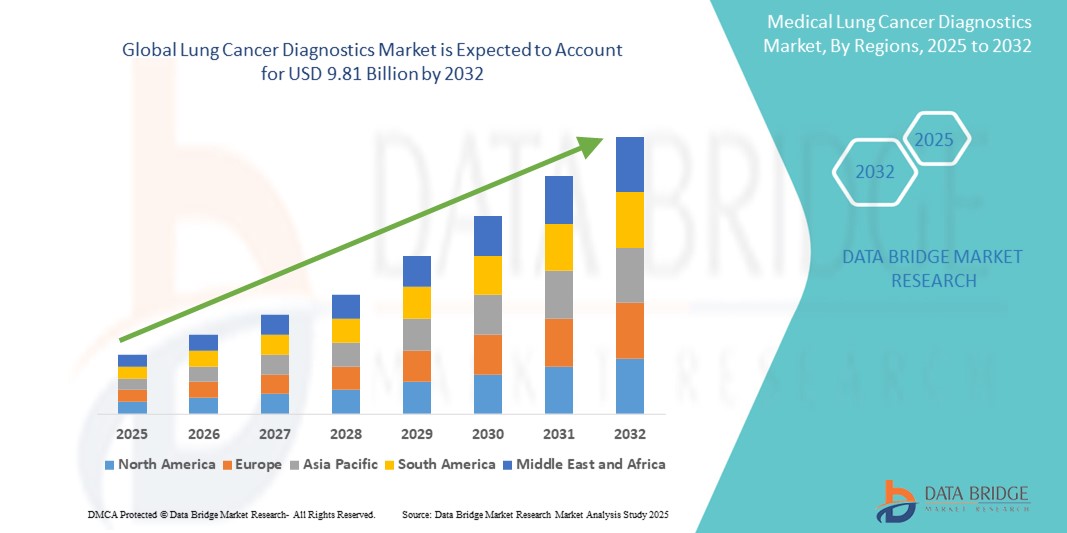

- O tamanho do mercado global de diagnóstico de câncer de pulmão foi avaliado em US$ 3,39 bilhões em 2024 e deve atingir US$ 9,81 bilhões até 2032 , com um CAGR de 14,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento da incidência de câncer de pulmão em todo o mundo, aliado à maior conscientização sobre a detecção precoce e aos avanços em diagnósticos por imagem e tecnologias de biomarcadores . Esses desenvolvimentos estão aumentando a precisão do diagnóstico e permitindo uma intervenção mais precoce, o que é fundamental para melhorar os resultados dos pacientes.

- Além disso, os crescentes investimentos em medicina de precisão, juntamente com a crescente demanda por métodos de diagnóstico rápidos e não invasivos, estão consolidando o Diagnóstico do Câncer de Pulmão como um pilar fundamental no tratamento oncológico. Esses fatores convergentes estão acelerando a adoção de ferramentas avançadas de diagnóstico, como biópsias líquidas, tomografias computadorizadas de baixa dosagem e testes moleculares, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Diagnóstico de Câncer de Pulmão

- Soluções de Diagnóstico de Câncer de Pulmão, abrangendo modalidades avançadas de imagem, testes de biomarcadores e procedimentos de biópsia, estão se tornando ferramentas indispensáveis na infraestrutura de saúde moderna devido à sua maior precisão diagnóstica, capacidade de detecção precoce e compatibilidade com estratégias de medicina de precisão. Essas tecnologias estão cada vez mais integradas aos fluxos de trabalho clínicos em hospitais, laboratórios de diagnóstico e instituições de pesquisa do câncer.

- A crescente demanda por diagnósticos de câncer de pulmão é impulsionada principalmente pela crescente incidência global de câncer de pulmão, pela crescente conscientização sobre a detecção precoce do câncer e pela crescente adoção de ferramentas de diagnóstico não invasivas e personalizadas, como biópsias líquidas e análise de imagens baseada em IA.

- A América do Norte dominou o mercado de diagnóstico de câncer de pulmão, com a maior participação na receita, de 47% em 2024, devido à infraestrutura avançada de saúde, aos altos gastos com diagnóstico e à ampla disponibilidade de soluções de diagnóstico de ponta. Os EUA contribuíram significativamente para esse domínio devido à adoção precoce de ferramentas de imagem e perfil genômico assistidas por IA, juntamente com fortes estruturas de reembolso e apoio de grandes players do setor.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de diagnóstico de câncer de pulmão durante o período previsto, impulsionada pela melhoria do acesso à saúde, pelo crescimento da população urbana, pela conscientização sobre o rastreamento do câncer e pelo aumento da renda disponível, especialmente em países como China, Índia e Japão.

- O segmento de instrumentos dominou o mercado de diagnóstico de câncer de pulmão, com uma participação de mercado de 48,3% em 2024, impulsionado pela ampla adoção de sistemas avançados de diagnóstico, como tomógrafos computadorizados, tomógrafos PET e plataformas de sequenciamento de última geração (NGS). O foco crescente em equipamentos de diagnóstico precisos, de alto rendimento e tecnologicamente avançados em hospitais e centros de diagnóstico continua a impulsionar o domínio deste segmento.

Escopo do Relatório e Segmentação do Mercado de Diagnóstico de Câncer de Pulmão

|

Atributos |

Principais insights de mercado para diagnóstico de câncer de pulmão |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de diagnóstico de câncer de pulmão

“ Precisão e personalização impulsionam a adoção do diagnóstico do câncer de pulmão ”

- Uma tendência significativa e crescente no mercado global de diagnóstico de câncer de pulmão é a crescente mudança para a medicina de precisão e diagnósticos personalizados, apoiados por tecnologias avançadas de perfil molecular e sequenciamento de última geração (NGS). Essa evolução está aumentando significativamente a precisão diagnóstica, permitindo decisões de tratamento personalizadas com base em biomarcadores individuais do paciente.

- Por exemplo, plataformas de biópsia líquida agora permitem a detecção não invasiva de DNA tumoral circulante (ctDNA) e mutações acionáveis, como EGFR, ALK e KRAS. Essas inovações estão transformando a forma como o câncer de pulmão é diagnosticado, especialmente em estágios iniciais, e para monitorar a resposta ao tratamento ou a recorrência com o mínimo de desconforto para o paciente.

- As soluções modernas de diagnóstico de câncer de pulmão são projetadas para integrar painéis de teste abrangentes, combinando imagens, análise genômica e histopatologia para oferecer um quadro diagnóstico completo. Essa abordagem holística ajuda os médicos a determinar a terapia mais eficaz, melhorando assim os resultados dos pacientes e reduzindo o tempo de tratamento.

- A consolidação de recursos de diagnóstico em plataformas multifuncionais proporciona processamento rápido e tomada de decisões em tempo real em ambientes hospitalares e laboratoriais. Sistemas de diagnóstico avançados agora oferecem tempos de resposta mais rápidos, maior confiabilidade dos testes e fluxos de trabalho de amostras simplificados — recursos altamente valorizados por profissionais de saúde.

- Essa tendência em direção a sistemas de diagnóstico de alto rendimento, precisos e amigáveis ao paciente está remodelando as expectativas em diagnósticos oncológicos. Como resultado, empresas como QIAGEN, Guardant Health e Biodesix estão expandindo seus portfólios para incluir soluções de detecção precoce de múltiplos tipos de câncer e perfil tumoral, adaptadas às necessidades em evolução de médicos e pacientes.

- A demanda por diagnósticos de câncer de pulmão que ofereçam amostragem não invasiva, análise abrangente de biomarcadores e resultados mais rápidos está crescendo rapidamente nos mercados desenvolvidos e emergentes, à medida que os sistemas de saúde priorizam cada vez mais a detecção precoce, a eficiência de custos e a prestação de cuidados personalizados.

Dinâmica do mercado de diagnóstico de câncer de pulmão

Motorista

“Necessidade crescente devido à crescente incidência de câncer de pulmão e ênfase na detecção precoce”

- O aumento da incidência global do câncer de pulmão, aliado à maior conscientização e às iniciativas governamentais que promovem o rastreamento precoce do câncer, está impulsionando significativamente a demanda por soluções de Diagnóstico do Câncer de Pulmão. A detecção precoce continua sendo crucial para melhorar as taxas de sobrevivência, tornando ferramentas de diagnóstico precisas e oportunas um componente vital do tratamento do câncer.

- Por exemplo, em abril de 2024, a Guardant Health anunciou avanços em seu teste de triagem baseado em sangue para câncer de pulmão em estágio inicial, com o objetivo de tornar o rastreamento de rotina mais acessível e menos invasivo. Espera-se que inovações como essas acelerem a adoção de soluções de diagnóstico tanto em populações de alto risco quanto em programas de saúde de rotina.

- À medida que os prestadores de cuidados de saúde e os governos intensificam os esforços para reduzir a mortalidade por cancro do pulmão, as tecnologias de diagnóstico do cancro do pulmão, como as tomografias computorizadas de baixa dosagem, as biópsias líquidas e os testes baseados em biomarcadores, oferecem soluções poderosas que permitem um diagnóstico mais precoce e facilitam estratégias de tratamento direcionadas.

- Além disso, a crescente demanda por cuidados de saúde integrados e medicina personalizada está tornando o Diagnóstico do Câncer de Pulmão uma parte indispensável do fluxo de trabalho clínico. Esses sistemas permitem que os médicos estratifiquem melhor os pacientes, selecionem as terapias adequadas e monitorem a progressão da doença — tudo isso minimizando o desconforto do paciente e maximizando os resultados clínicos.

- A conveniência da coleta de amostras não invasiva, os tempos de resposta mais rápidos e a capacidade de realizar testes moleculares avançados por meio de técnicas minimamente invasivas são fatores-chave que impulsionam a ampla adoção do Diagnóstico de Câncer de Pulmão em hospitais, laboratórios de diagnóstico e centros de oncologia. Paralelamente, o uso crescente de kits de coleta de amostras domiciliares e o diagnóstico por telemedicina também estão expandindo o alcance dos testes de câncer de pulmão.

Restrição/Desafio

“ Custos elevados e acessibilidade limitada em ambientes com poucos recursos ”

- Apesar dos avanços na tecnologia, o custo relativamente alto dos diagnósticos sofisticados do câncer de pulmão — como sequenciamento de última geração (NGS), painéis de biomarcadores moleculares e imagens PET-CT — continua sendo uma barreira significativa à adoção, especialmente em países de baixa e média renda, onde os orçamentos de saúde e a infraestrutura de diagnóstico são limitados.

- Por exemplo, os testes abrangentes de perfil genômico, embora clinicamente valiosos, muitas vezes têm preços elevados e cobertura de reembolso limitada, tornando-os menos acessíveis a pacientes fora dos sistemas de saúde avançados.

- Além disso, a falta de programas de triagem generalizados e de pessoal treinado para interpretar resultados diagnósticos complexos pode dificultar a implementação eficaz dessas soluções em áreas rurais ou carentes. Isso contribui para diagnósticos tardios e piores resultados para os pacientes em regiões com acesso limitado à saúde.

- Enfrentar esses desafios por meio de parcerias público-privadas, expansão da cobertura de seguros, produção localizada e iniciativas de rastreamento do câncer apoiadas pelo governo será essencial para garantir um acesso mais amplo. Além disso, investimentos em inovações diagnósticas de baixo custo, adaptadas a cenários com recursos limitados, serão vitais para alcançar a equidade no tratamento do câncer de pulmão e desbloquear um potencial de mercado inexplorado.

Escopo de mercado de diagnóstico de câncer de pulmão

O mercado é segmentado com base no tipo de produto, tipo de teste, tipo de câncer, usuário final e canal de distribuição.

• Por tipo de produto

Com base no tipo de produto, o mercado de diagnóstico de câncer de pulmão é segmentado em instrumentos, consumíveis e acessórios. O segmento de instrumentos representou a maior fatia da receita de mercado, com 48,3% em 2024, impulsionado pela ampla adoção de sistemas avançados de diagnóstico, como tomógrafos computadorizados, tomógrafos PET e plataformas NGS.

O segmento de consumíveis deverá crescer na maior CAGR de 9,8% durante o período previsto, impulsionado pela crescente demanda por reagentes, kits de biópsia e outros descartáveis usados em testes e monitoramento de rotina.

• Por tipo de teste

Com base no tipo de teste, o mercado de diagnóstico de câncer de pulmão é segmentado em testes de biomarcadores, exames de imagem, biópsias, exames de sangue e outros. O segmento de exames de imagem deteve a maior participação, 41,6% em 2024, devido ao seu papel fundamental na detecção e estadiamento do câncer de pulmão por meio de tomografia computadorizada (TC) e tomografia por emissão de pósitrons (PET).

Espera-se que o segmento de testes de biomarcadores se expanda a um CAGR de 10,5% durante o período previsto, impulsionado pela crescente adoção de diagnósticos moleculares, incluindo biópsia líquida e perfil genético.

• Por tipo de câncer

Com base no tipo de câncer, o mercado de diagnóstico de câncer de pulmão é segmentado em câncer de pulmão de células não pequenas e câncer de pulmão de células pequenas. O câncer de pulmão de células não pequenas representou a maior fatia, respondendo por 82,4% do mercado total em 2024, devido à sua maior prevalência e melhores oportunidades de detecção por meio dos programas de rastreamento atuais.

O segmento de câncer de pulmão de pequenas células deverá crescer a uma CAGR de 7,4% durante o período previsto, devido à crescente necessidade de diagnósticos rápidos para sua progressão agressiva e janela de tratamento limitada.

• Por Usuário Final

Com base no usuário final, o mercado de diagnóstico de câncer de pulmão é segmentado em hospitais, laboratórios associados, laboratórios de diagnóstico independentes, centros de diagnóstico por imagem, institutos de pesquisa sobre câncer e outros. Os hospitais dominaram o mercado com uma participação de 46,7% em 2024, impulsionados pela disponibilidade de infraestrutura avançada de diagnóstico e atendimento integrado.

Espera-se que laboratórios de diagnóstico independentes registrem um CAGR de 9,2% durante o período previsto, apoiado pela expansão de testes moleculares especializados e parcerias estratégicas.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado de diagnóstico de câncer de pulmão é segmentado em licitação direta e vendas no varejo. A licitação direta representou 65,5% da participação de mercado em 2024, devido às práticas de aquisição em hospitais públicos e instituições de saúde de grande porte.

Espera-se que as vendas no varejo cresçam a um CAGR de 8,1%, impulsionadas pela crescente adoção de diagnósticos em casa e plataformas de farmácias digitais.

Análise regional do mercado de diagnóstico de câncer de pulmão

- A América do Norte dominou o mercado global de diagnóstico de câncer de pulmão com uma participação de receita de 47% em 2024, devido à infraestrutura avançada de saúde, alta conscientização sobre a detecção precoce do câncer e forte apoio governamental às iniciativas de rastreamento do câncer.

- A região se beneficia da presença de empresas líderes em diagnósticos, da crescente adoção da medicina de precisão e da ampla cobertura de seguro para procedimentos de triagem.

- O uso crescente de TC de baixa dose (LDCT) e testes moleculares está impulsionando ainda mais o mercado em ambientes de saúde públicos e privados

Visão do mercado de diagnóstico de câncer de pulmão nos EUA

O mercado de diagnóstico de câncer de pulmão dos EUA conquistou a maior fatia de receita, de 78%, dentro do mercado norte-americano em 2024, impulsionado pela adoção antecipada de diagnósticos avançados, como biópsias líquidas, sequenciamento de nova geração (NGS) e plataformas de imagem. Iniciativas públicas como o National Lung Screening Trial (NLST) e a disponibilidade de reembolso do Medicare/Medicaid estão acelerando a detecção precoce. A crescente demanda por testes não invasivos e integração tecnológica está consolidando os EUA como líder global em inovação em diagnóstico de câncer de pulmão.

Visão do mercado de diagnóstico de câncer de pulmão na Europa

O mercado europeu de diagnóstico de câncer de pulmão representou 28,6% da receita do mercado em 2024 e projeta-se um crescimento anual composto (CAGR) de 7,8% entre 2025 e 2032, impulsionado pelo aumento da adesão à triagem, pelo envelhecimento da população e pela crescente demanda por medicina personalizada. A região se beneficia de fortes padrões regulatórios, planos nacionais de controle do câncer e da expansão de laboratórios de diagnóstico e centros oncológicos.

Visão geral do mercado de diagnóstico de câncer de pulmão no Reino Unido

Espera-se que o mercado de diagnóstico de câncer de pulmão do Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) de 8,2% entre 2025 e 2032, devido aos investimentos contínuos no programa de exames de saúde pulmonar do NHS (Serviço Nacional de Saúde), ao aumento da prevalência de câncer de pulmão e ao uso crescente de testes genômicos para terapias direcionadas. O foco na detecção precoce, aliado a diagnósticos por imagem e telemedicina com tecnologia de IA, impulsiona a expansão do mercado.

Visão do mercado de diagnóstico de câncer de pulmão na Alemanha

O mercado alemão de diagnóstico de câncer de pulmão representou 24,3% da receita europeia de diagnóstico de câncer de pulmão em 2024, apoiado por um sistema de saúde bem financiado, redes hospitalares robustas e foco crescente em patologia molecular. A projeção é de que o mercado cresça a uma CAGR de 7,5%, impulsionado por avanços em histopatologia, diagnóstico rápido e integração de diagnósticos complementares em oncologia.

Visão do mercado de diagnóstico de câncer de pulmão na Ásia-Pacífico

O mercado de diagnóstico de câncer de pulmão na Ásia-Pacífico deverá registrar o CAGR mais rápido, de 24%, entre 2025 e 2032, devido à crescente conscientização, à expansão do acesso à saúde e ao aumento do investimento em infraestrutura de diagnóstico de câncer. Países como China, Japão e Índia estão vivenciando um rápido crescimento devido à urbanização, ao aumento da prevalência do tabagismo e ao crescente apoio governamental a programas de detecção precoce do câncer.

Visão do mercado de diagnóstico de câncer de pulmão no Japão

O mercado japonês de diagnóstico de câncer de pulmão representou 19,6% da participação de mercado da Ásia-Pacífico em 2024, impulsionado por seu ecossistema de tecnologia médica avançada e pela alta adoção de ferramentas inteligentes de diagnóstico. Com o envelhecimento populacional e o forte foco em saúde preventiva, projeta-se que o mercado cresça a uma CAGR de 9,4%, principalmente em modalidades de diagnóstico molecular e não invasivo.

Visão do mercado de diagnóstico de câncer de pulmão na China

O mercado chinês de diagnóstico de câncer de pulmão liderou a região Ásia-Pacífico, com uma participação de mercado de 38,2% em 2024, impulsionado pelo crescimento da classe média, pelos programas governamentais de rastreamento de câncer e pela rápida expansão de laboratórios privados de diagnóstico. Espera-se que o mercado cresça a uma CAGR de 10,7%, com uma forte base de produção nacional e crescente adoção de diagnósticos por imagem e sangue com tecnologia de IA.

Participação no mercado de diagnósticos de câncer de pulmão

O setor de diagnóstico de câncer de pulmão é liderado principalmente por empresas bem estabelecidas, incluindo:

- F. Hoffmann-La Roche Ltd. (Suíça)

- Thermo Fisher Scientific Inc. (EUA)

- Abbott (EUA)

- Quest Diagnostics Incorporated (EUA)

- Biodesix (EUA)

- Amoy Diagnostics Co., Ltd. (China)

- Bio-Rad Laboratories, Inc. (EUA)

- Biocartis (Bélgica)

- Boditech Med Inc. (Coréia do Sul)

- Danaher Corporation (EUA)

- Vela Diagnostics (Singapura)

- DiaSorin SpA (Itália)

- Exact Sciences Corporation (Reino Unido)

- Guardian Health (EUA)

- LalPathLabs (Índia)

- LungLife AI, Inc. (EUA)

- MedGenome (Índia)

- Myriad Genetics, Inc. (EUA)

- Laboratórios NeoGenomics (EUA)

- Bruker Spatial Biology, Inc. (EUA)

- Nanoentek (Coreia do Sul)

- Oncocyte Corporation (EUA)

- PlexBio Co. Ltd. (Taiwan)

- QIAGEN (Alemanha)

- Siemens Healthineers AG (Alemanha)

- Veracyte, Inc. (EUA)

Últimos desenvolvimentos no mercado global de diagnóstico de câncer de pulmão

- Em abril de 2023, a F. Hoffmann-La Roche Ltd. (Suíça), líder global em diagnósticos oncológicos, anunciou o lançamento de uma plataforma integrada de diagnóstico na África do Sul para apoiar a detecção precoce do câncer de pulmão. A iniciativa visava expandir o acesso a diagnósticos moleculares e de imagem em regiões carentes, reforçando o compromisso da Roche em melhorar os desfechos do câncer por meio de tecnologia avançada e alcance global.

- Em março de 2023, a Guardant Health, Inc. (EUA) lançou uma versão atualizada do seu teste de biópsia líquida Guardant360® CDx, projetado especificamente para detectar mutações acionáveis em pacientes com câncer de pulmão de células não pequenas (NSCLC). A nova versão do ensaio obteve aprovação da FDA como diagnóstico complementar para múltiplas terapias direcionadas, reforçando a liderança da Guardant Health em diagnósticos não invasivos de câncer.

- Em março de 2023, a Thermo Fisher Scientific Inc. expandiu com sucesso seu portfólio de diagnósticos complementares para câncer de pulmão com o lançamento de um ensaio baseado em NGS compatível com múltiplas plataformas. Este ensaio, projetado para uso em laboratórios de referência em oncologia, permite o perfil genômico abrangente de amostras tumorais para orientar a terapia de precisão em pacientes com CPNPC.

- Em fevereiro de 2023, a Qiagen NV (Alemanha) firmou parceria com diversos laboratórios de diagnóstico na região Ásia-Pacífico para lançar sua plataforma de testes sindrômicos QIAstat-Dx, que inclui painéis para a detecção de mutações genéticas relacionadas ao câncer de pulmão. Essa colaboração estratégica reforça a presença da Qiagen no mercado de diagnósticos da região Ásia-Pacífico, em rápido crescimento, e visa acelerar estratégias de tratamento personalizadas.

- Em janeiro de 2023, a Illumina, Inc. e a Myriad Genetics, Inc. anunciaram uma parceria estratégica para o desenvolvimento conjunto de fluxos de trabalho de testes genômicos específicos para câncer de pulmão. A iniciativa se concentra em simplificar a adoção do NGS em hospitais e clínicas comunitárias, oferecendo soluções integradas para sequenciamento e interpretação de dados, impulsionando um acesso mais amplo ao perfil genômico do câncer de pulmão.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.