Global District Heating Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

209.34 Billion

USD

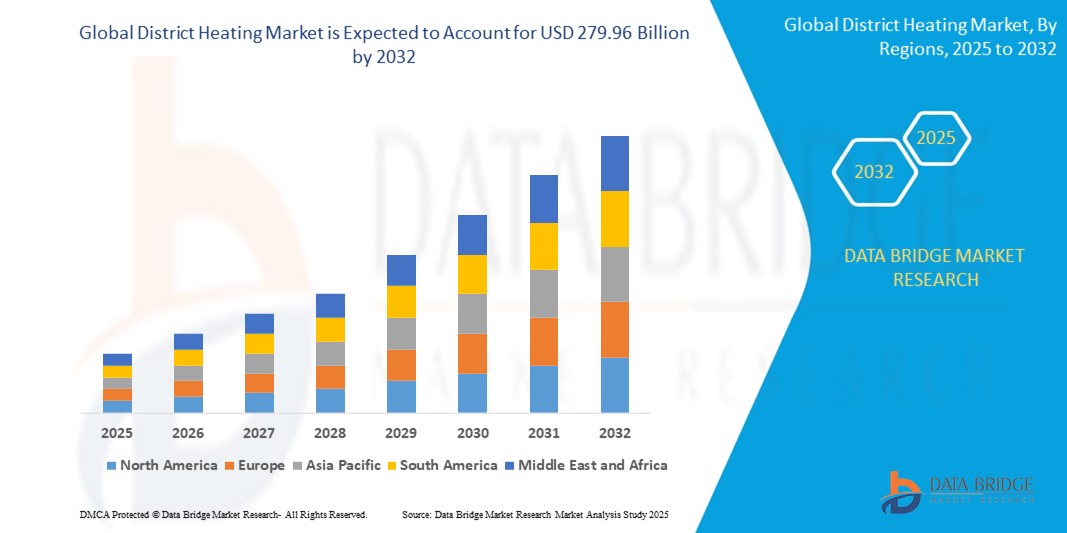

279.96 Billion

2024

2032

USD

209.34 Billion

USD

279.96 Billion

2024

2032

| 2025 –2032 | |

| USD 209.34 Billion | |

| USD 279.96 Billion | |

| % | |

|

Segmentação do mercado global de aquecimento urbano, por fonte de calor (carvão, gás natural, energia renovável, petróleo e produtos derivados de petróleo e outros), tipo de planta (caldeira, cogeração de calor e energia (CHP) e outros), aplicação (residencial, comercial e industrial) – Tendências do setor e previsão até 2032.

Tamanho do mercado de aquecimento urbano

- O tamanho do mercado global de aquecimento urbano foi avaliado em US$ 209,35 bilhões em 2024 e deve atingir US$ 279,96 bilhões até 2032 , com um CAGR de 3,70% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente urbanização e industrialização, levando a uma maior demanda por soluções de aquecimento energeticamente eficientes e econômicas.

- Além disso, a crescente procura global de energia, as rigorosas regulamentações ambientais destinadas a reduzir as emissões de carbono e o crescente apoio governamental aos sistemas de aquecimento ecológicos estão a acelerar significativamente a adopção de soluções de aquecimento urbano.

Análise de mercado de aquecimento urbano

- O aquecimento urbano, também conhecido como redes de aquecimento ou teleaquecimento, é um sistema que distribui o calor gerado a partir de um local centralizado para vários edifícios por meio de uma rede de tubulações isoladas. É um componente crucial dos sistemas modernos de aquecimento urbano, oferecendo maior eficiência energética e benefícios em testes ambientais em comparação com soluções de aquecimento individuais.

- A crescente procura por aquecimento urbano é em grande parte alimentada pela ênfase global na eficiência energética e na sustentabilidade, pela necessidade de aquecimento centralizado e eficiente em áreas urbanas densamente povoadas e pela crescente integração de fontes de energia renováveis e recuperação de calor residual.

- A Europa domina o mercado de aquecimento urbano com a maior participação de receita de 70,5% em 2024, caracterizada por redes de aquecimento urbano bem estabelecidas, fortes iniciativas governamentais e um grande foco em soluções de energia sustentável

- Espera-se que a Ásia-Pacífico seja a região com crescimento mais rápido no mercado de aquecimento urbano durante o período previsto. Esse crescimento é atribuído à rápida urbanização, ao aumento da industrialização, ao aumento da renda disponível e aos crescentes investimentos em soluções de aquecimento sustentáveis e energeticamente eficientes em países como China e Coreia do Sul.

- O segmento de cogeração de calor e energia detém a maior fatia de mercado, com 69,4% em 2024 por tipo de usina, impulsionado por sua excepcional eficiência energética na geração simultânea de calor e eletricidade a partir de uma única fonte de energia. Os sistemas de cogeração maximizam o uso de energia e reduzem as emissões de gases de efeito estufa.

Escopo do relatório e segmentação do mercado de aquecimento urbano

|

Atributos |

Principais insights do mercado de aquecimento urbano |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de aquecimento urbano

“ Digitalização e otimização orientada por IA para maior eficiência ”

- Uma tendência significativa e crescente no mercado global de aquecimento urbano é a crescente adoção da digitalização e da inteligência artificial (IA) para otimizar o desempenho da rede, aumentar a eficiência energética e reduzir os custos operacionais.

- Por exemplo, as empresas estão implementando medidores inteligentes, sensores e sistemas de monitoramento em tempo real que coletam grandes quantidades de dados sobre consumo de calor, condições climáticas e desempenho do sistema. Algoritmos de IA analisam esses dados para prever a demanda de aquecimento, otimizar o envio de fontes de calor e ajustar os parâmetros de distribuição em tempo real.

- A IA desempenha um papel crucial na previsão de carga, permitindo que os operadores antecipem as flutuações da demanda e otimizem a operação das usinas de aquecimento. Também auxilia na otimização do uso de diversas fontes de energia, incluindo combustíveis fósseis, energias renováveis e calor residual.

- Além disso, os sistemas de controle baseados em IA podem ajustar dinamicamente bombas, válvulas e trocadores de calor para manter as temperaturas e taxas de fluxo desejadas, levando a economias significativas de energia e redução do desgaste do equipamento.

- A integração perfeita destas tecnologias digitais não só melhora a eficiência operacional e a resiliência dos sistemas de aquecimento urbano, como também facilita um melhor envolvimento do cliente

- Essa tendência para sistemas de aquecimento urbano mais inteligentes, intuitivos e interconectados está remodelando fundamentalmente o setor. As empresas estão desenvolvendo ativamente soluções habilitadas por IA para atender à crescente demanda por aquecimento otimizado e sustentável, impulsionando a inovação.

Dinâmica do mercado de aquecimento urbano

Motorista

“Foco crescente na descarbonização e eficiência energética”

- A crescente necessidade global de reduzir as emissões de carbono e aumentar a eficiência energética é um dos principais impulsionadores da crescente demanda por sistemas de aquecimento urbano. À medida que os países e as áreas urbanas se esforçam para atingir as metas de emissão líquida zero,

- Por exemplo, muitas nações europeias implementaram regulamentações ambientais rigorosas e políticas de apoio, como o Acordo Verde da UE e programas nacionais de aquecimento limpo, que promovem ativamente o desenvolvimento e a expansão de redes de aquecimento urbano.

- A capacidade do aquecimento urbano de recuperar o calor residual de processos industriais, geração de energia e até mesmo centros de dados, que de outra forma seriam perdidos, aumenta ainda mais seu apelo como uma solução de eficiência energética.

- Além disso, a crescente conscientização entre consumidores e indústrias sobre o impacto ambiental dos métodos tradicionais de aquecimento está impulsionando a adoção de alternativas mais limpas

- O aquecimento urbano, ao aproveitar uma combinação diversificada de fontes de calor, incluindo biomassa, energia geotérmica, energia solar térmica e bombas de calor de grande porte, contribui para uma infraestrutura de aquecimento mais sustentável e ecologicamente correta. Esse impulso coletivo em direção a um cenário energético mais verde está acelerando o crescimento do mercado de aquecimento urbano.

Restrição/Desafio

“ Alto investimento inicial de capital e requisitos complexos de infraestrutura ”

- O substancial investimento inicial de capital necessário para o desenvolvimento de infra-estruturas de aquecimento urbano representa um desafio significativo para uma maior penetração e expansão do mercado

- Por exemplo, a instalação de tubulações isoladas no subsolo, especialmente em áreas urbanas densamente construídas com infraestrutura subterrânea complexa, é tecnicamente desafiadora, demorada e dispendiosa. Isso pode levar a maiores despesas de construção, cronogramas de projeto estendidos e potenciais interrupções, que podem encontrar resistência por parte das comunidades locais.

- Embora o aquecimento urbano ofereça economias de custos operacionais e benefícios ambientais a longo prazo, o alto investimento inicial pode ser uma barreira para potenciais investidores e limitar a expansão desses sistemas, especialmente em comunidades menores ou regiões com financiamento público limitado.

- Além disso, a modernização de edifícios e sistemas de aquecimento mais antigos para conectá-los às redes de aquecimento urbano apresenta obstáculos técnicos e financeiros. Muitas vezes, exige reformas e interrupções extensas, tornando-se menos atraente para proprietários e incorporadores.

- A superação destes desafios exigirá modelos de financiamento inovadores, forte apoio governamental através de subsídios e subvenções, e planeamento urbano estratégico para integrar a infraestrutura de aquecimento urbano durante novos empreendimentos ou grandes projetos de renovação urbana.

Escopo do mercado de aquecimento urbano

O mercado é segmentado com base na fonte de calor, tipo de planta e aplicação.

- Por fonte de calor

Com base na fonte de calor, o mercado de aquecimento urbano é segmentado em Carvão, Gás Natural, Energias Renováveis, Petróleo e Produtos Petrolíferos e Outros. O petróleo e os derivados de petróleo detiveram a maior fatia de mercado, com 41,6% da receita em 2024, impulsionados por seu alto conteúdo energético por unidade de volume ou peso, tornando-os ideais para aplicações com restrições de espaço e logística. Sua densidade energética permite armazenamento compacto e transporte eficiente, permitindo ampla utilização em áreas urbanas onde o espaço para armazenamento de combustível é limitado, garantindo fontes de calor confiáveis e acessíveis.

O segmento de energias renováveis (incluindo biomassa, energia geotérmica, energia solar térmica e bombas de calor que utilizam calor ambiental) deverá apresentar a taxa de crescimento mais rápida, de 5,7%, entre 2025 e 2032, impulsionado pelo crescente foco global na descarbonização, políticas ambientais rigorosas e incentivos governamentais favoráveis à energia limpa. A necessidade de reduzir a pegada de carbono e alcançar a independência energética está impulsionando investimentos substanciais na integração de diversas fontes renováveis em sistemas de aquecimento urbano.

- Por tipo de planta

Com base no tipo de usina, o mercado de aquecimento urbano é segmentado em caldeiras, cogeração de calor e energia e outros. Espera-se que o segmento de cogeração de calor e energia detenha a maior fatia de mercado, com 69,4% da receita em 2024. Essa predominância é impulsionada pela alta eficiência energética das usinas de cogeração de calor e energia, que produzem simultaneamente eletricidade e calor utilizável, reduzindo significativamente o consumo geral de energia e as emissões de gases de efeito estufa. Governos e concessionárias de serviços públicos cada vez mais priorizam a cogeração de calor e energia por seus benefícios econômicos e contribuição para a segurança energética.

Espera-se que o segmento de caldeiras apresente a maior taxa de crescimento, de 29,3%, entre 2025 e 2032, impulsionado por sua flexibilidade e custo-benefício para atender a diversos perfis de demanda de calor. As caldeiras suportam gás natural, biomassa, carvão e óleo, garantindo adaptabilidade operacional em meio a preços flutuantes de combustível e mudanças regulatórias. Sua versatilidade permite que as operadoras de aquecimento urbano otimizem a eficiência, integrem fontes de energia sustentáveis e se alinhem às necessidades locais de disponibilidade de combustível.

- Por aplicação

Com base na aplicação, o mercado de aquecimento urbano é segmentado em residencial, comercial e industrial. O segmento residencial representou a maior fatia da receita de mercado, com 65,6% em 2024, impulsionado pela ampla demanda por aquecimento de ambientes e água quente em áreas residenciais urbanas. A conveniência, a confiabilidade e a relação custo-benefício do aquecimento centralizado para grandes conjuntos habitacionais, apartamentos e comunidades urbanas fazem do aquecimento urbano uma solução preferencial para empreendimentos residenciais modernos.

Espera-se que o segmento Comercial apresente a taxa de crescimento mais rápida, de 4,6%, entre 2025 e 2032, impulsionado pela crescente necessidade de soluções de aquecimento eficientes e sustentáveis em edifícios de escritórios, centros comerciais, instituições de ensino e instalações de saúde. As empresas reconhecem cada vez mais os benefícios do aquecimento urbano, incluindo custos operacionais mais baixos, emissões reduzidas no local e conformidade com os padrões de construção sustentável, oferecendo uma solução de aquecimento flexível e controlada para diversos espaços comerciais.

Análise regional do mercado de aquecimento urbano

- A Europa domina o mercado de aquecimento urbano com a maior participação de receita de 70,5% em 2024, caracterizada por redes de aquecimento urbano bem estabelecidas, fortes iniciativas governamentais e um grande foco em soluções de energia sustentável

- Os consumidores e os municípios da região valorizam muito os benefícios ambientais, a segurança energética e a relação custo-eficácia oferecidos pelos sistemas de aquecimento urbano, que muitas vezes integram fontes de energia renováveis e calor residual.

- Esta adopção generalizada é ainda apoiada por enquadramentos regulamentares favoráveis, investimentos significativos na expansão e modernização da rede e uma elevada consciencialização dos benefícios ambientais e económicos dos sistemas de aquecimento centralizados.

Visão geral do mercado de aquecimento urbano na Europa

O mercado europeu de aquecimento urbano, com a maior participação na receita, de 70,5% em 2024, deverá expandir-se a uma taxa composta de crescimento anual (CAGR) substancial ao longo do período previsto, impulsionado principalmente por regulamentações rigorosas de eficiência energética, metas crescentes de mitigação das mudanças climáticas e a ampla implementação de planos de desenvolvimento urbano sustentável. O aumento da urbanização, aliado à demanda por aquecimento confiável e limpo, está fomentando a expansão e a modernização contínuas das redes de aquecimento urbano. Consumidores e empresas europeus também são atraídos pelos benefícios ambientais e pelo fornecimento estável de calor que esses sistemas oferecem. A região está vivenciando um crescimento significativo em aplicações residenciais, comerciais e habitacionais multifamiliares, com sistemas de aquecimento urbano sendo incorporados tanto em novas construções quanto em projetos de reforma.

Visão geral do mercado de aquecimento distrital do Reino Unido

Prevê-se que o mercado de aquecimento urbano do Reino Unido cresça a uma notável taxa composta de crescimento anual (CAGR) de 6,6% durante o período previsto, impulsionado pela crescente tendência de descarbonização no setor de aquecimento e pela busca por maior eficiência energética e confiabilidade. Além disso, preocupações com a segurança energética e a redução das emissões de carbono estão incentivando os setores público e privado a optar por soluções de aquecimento centralizado. O compromisso do Reino Unido em atingir emissões líquidas zero, juntamente com seu robusto investimento em novos empreendimentos urbanos e infraestrutura energética, deve continuar a estimular o crescimento do mercado.

Visão geral do mercado de aquecimento urbano na Alemanha

Espera-se que o mercado de aquecimento urbano na Alemanha se expanda a uma CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre a proteção climática e pela demanda por soluções de aquecimento tecnologicamente avançadas e ecologicamente corretas. A infraestrutura bem desenvolvida da Alemanha, aliada à sua forte ênfase na transição energética e na sustentabilidade, promove a adoção do aquecimento urbano, especialmente em edifícios residenciais e comerciais. A integração de fontes de calor renováveis e a recuperação de calor residual em sistemas de aquecimento urbano também estão se tornando cada vez mais prevalentes, com uma forte preferência por soluções seguras, eficientes e ecologicamente corretas, alinhadas às metas energéticas nacionais.

Visão do mercado de aquecimento distrital da Ásia-Pacífico

O mercado de aquecimento urbano da Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto de 2025 a 2032, impulsionado pela crescente urbanização, rápida industrialização e investimentos governamentais significativos no desenvolvimento de infraestrutura em países como China, Japão e Coreia do Sul. A crescente demanda por energia na região, aliada às crescentes preocupações com a poluição do ar e a segurança energética, está impulsionando a adoção de sistemas de aquecimento centralizados. Além disso, à medida que a APAC se torna uma área-chave para novos empreendimentos urbanos e iniciativas de cidades inteligentes, a acessibilidade e o preço acessível das soluções de aquecimento urbano estão se expandindo para uma base de consumidores mais ampla.

Visão geral do mercado de aquecimento distrital do Japão

O mercado de aquecimento urbano no Japão está ganhando impulso devido à cultura de alta tecnologia do país, à rápida urbanização e à forte demanda por eficiência energética e resiliência. O mercado japonês dá grande ênfase à sustentabilidade e à preparação para desastres, e a adoção do aquecimento urbano é impulsionada pelo crescente número de cidades inteligentes e iniciativas de construção ecologicamente corretas. A integração do aquecimento urbano com outras infraestruturas urbanas, como a recuperação de calor residual de instalações industriais e usinas de energia, está impulsionando o crescimento. Além disso, o foco do Japão em soluções inovadoras de gestão de energia visa estimular a demanda por soluções de aquecimento altamente eficientes e seguras nos setores residencial e comercial.

Visão do mercado de aquecimento distrital da China

O mercado de aquecimento urbano da China foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido à expansão da classe média do país, à rápida urbanização e aos investimentos governamentais substanciais em projetos de infraestrutura de grande escala. A China se destaca como um dos maiores consumidores de energia para aquecimento, e o aquecimento urbano está se tornando cada vez mais popular nas áreas residenciais e comerciais do norte do país para gerenciar o consumo de energia, melhorar a qualidade do ar e aumentar a eficiência energética. O impulso rumo às cidades inteligentes e a disponibilidade de soluções de aquecimento urbano em larga escala e acessíveis, juntamente com a forte capacidade de fabricação nacional, são fatores-chave que impulsionam o mercado na China.

Visão do mercado de aquecimento distrital dos EUA

O mercado de aquecimento urbano nos EUA conquistou uma fatia significativa da receita na América do Norte em 2024, impulsionado pela rápida adoção de soluções de eficiência energética e pela tendência crescente de modernização da infraestrutura urbana. Consumidores e operadores de edifícios estão priorizando cada vez mais o aumento da eficiência do aquecimento por meio de sistemas inteligentes e centralizados. A crescente ênfase na redução do impacto ambiental, aliada à forte demanda por soluções de aquecimento confiáveis e econômicas em grandes complexos comerciais e institucionais, impulsiona ainda mais o mercado de aquecimento urbano nos EUA.

Participação no mercado de aquecimento urbano

O setor de aquecimento urbano é liderado principalmente por empresas bem estabelecidas, incluindo:

- ALFA LAVAL (Suécia)

- Danfoss (Dinamarca)

- ENGIE (França)

- Fortum (Finlândia)

- FVB Energy Inc. (EUA)

- Keppel Corporation Ltd. (Singapura)

- LOGSTOR A/S (Dinamarca)

- NRG Energy (EUA)

- Ramboll Group A/S (Dinamarca)

- Corporação Shinryo (Japão)

- Statkraft (Noruega)

- Vattenfall (Suécia)

- Veolia (França)

- Siemens (Alemanha)

- General Electric Company (EUA)

Últimos desenvolvimentos no mercado global de aquecimento urbano

- Em fevereiro de 2024, a Evonik e a Uniper lançaram formalmente as opções técnicas para o projeto de recuperação de energia térmica em Gelsenkirchen, Alemanha. Esta iniciativa visa o reaproveitamento do calor residual industrial da produção de isoforona para abastecer mais de 1.000 residências na região do Ruhr até o final de 2024. Ao integrar o calor residual à rede de aquecimento urbano, o projeto aumenta a eficiência energética e apoia o aquecimento urbano sustentável. O projeto TORTE faz parte de esforços mais amplos para reduzir as emissões de carbono e otimizar o uso de energia renovável.

- Em outubro de 2023, a Usina de Aquecimento Distrital de Naepo, na Coreia do Sul, iniciou oficialmente suas operações comerciais, utilizando equipamentos de ciclo combinado Classe H da GE Vernova. Esta avançada instalação, baseada em turbina a gás, substitui uma caldeira a combustível de resíduos sólidos previamente planejada, marcando uma transição significativa para uma geração de calor mais eficiente e flexível. A usina fornece aproximadamente 500 megawatts de eletricidade para a rede elétrica nacional, enquanto fornece aquecimento distrital para mais de 100.000 moradores da cidade de Naepo. Essa mudança se alinha aos esforços mais amplos da Coreia do Sul para aumentar a eficiência energética e reduzir as emissões de carbono.

- Em outubro de 2023, a Gradska toplana, operadora de aquecimento urbano em Niš, Sérvia, anunciou planos para construir uma bomba de calor de alta capacidade utilizando água do rio Nišava para aquecimento. Esta iniciativa faz parte de um esforço mais amplo para substituir caldeiras alimentadas por combustíveis fósseis por soluções de energia mais limpas, apoiando a transição para o aquecimento urbano sustentável. O projeto visa reduzir as emissões de carbono e aumentar a eficiência energética, em linha com o compromisso da Sérvia com o aquecimento urbano ecologicamente correto. A bomba de calor servirá como fonte de aquecimento básica, complementada por outros insumos energéticos, conforme necessário.

- Em abril de 2023, a União Europeia aprovou 456,77 milhões de dólares para apoiar o programa de aquecimento urbano sustentável da República Checa, reforçando o seu compromisso com a modernização e descarbonização das redes de aquecimento nos Estados-membros. Esta iniciativa visa a transição dos sistemas de aquecimento urbano para fontes de energia sustentáveis, reduzindo as emissões de carbono e aumentando a eficiência energética. O financiamento facilitará a instalação de unidades de geração de calor renováveis, incluindo sistemas baseados em biomassa e resíduos, garantindo uma infraestrutura de aquecimento mais limpa e resiliente. Este esforço está alinhado com os objetivos do Pacto Ecológico Europeu.

- Em março de 2023, o Projeto de Lei de Segurança Energética do Reino Unido introduziu novas regulamentações para apoiar o zoneamento de redes de aquecimento, com o objetivo de expandir e otimizar os sistemas de aquecimento urbano. Esta iniciativa reconhece o papel fundamental das redes de aquecimento para atingir as metas de descarbonização do Reino Unido, reduzindo, ao mesmo tempo, a dependência de sistemas individuais de aquecimento a combustíveis fósseis. A regulamentação reforça a proteção ao consumidor, garante uma distribuição de calor com boa relação custo-benefício e promove soluções energéticas de baixo carbono. Ao permitir o zoneamento de aquecimento eficiente, o projeto de lei apoia o aquecimento urbano sustentável e alinha-se com a estratégia de zero emissões líquidas do Reino Unido.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.