Global Chronic Disease Management Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.33 Billion

USD

27.90 Billion

2024

2032

USD

8.33 Billion

USD

27.90 Billion

2024

2032

| 2025 –2032 | |

| USD 8.33 Billion | |

| USD 27.90 Billion | |

| % | |

|

Global Chronic Disease Management Market Segmentation, By Type (Solution and Services), Disease Indication (Cardiovascular Diseases (CVD), Diabetes, Chronic Obstructive Pulmonary Disorders (COPD), Arthritis, Asthma, Cancer, and Others), Deployment Types (On-premises, Cloud-based, and Web-based), End User (Healthcare Providers, Healthcare Payers, and Others) – Industry Trends and Forecast to 2031

Chronic Disease Management Market Analysis

The chronic disease management (CDM) market is experiencing significant growth, driven by the rising prevalence of chronic illnesses such as diabetes, cardiovascular diseases, and respiratory disorders. Advances in technology, particularly the integration of telehealth and mobile health applications, have transformed how healthcare providers deliver care, making it more accessible and efficient. In recent years, several key developments have emerged, such as the launch of AI-driven platforms that enhance patient monitoring and data analytics, allowing for personalized care plans tailored to individual patient needs. For instance, WellSky's predictive analytics capabilities within its CarePort Connect solution facilitate timely referrals for hospice care, showcasing the potential of data-driven approaches in CDM. In addition, partnerships between healthcare organizations and tech companies, like the collaboration between Premier, Inc. and AstraZeneca, aim to improve awareness and management of chronic kidney disease, further illustrating the market's focus on comprehensive care strategies. Overall, the CDM market is poised for growth, supported by innovative solutions and an increasing emphasis on proactive healthcare management to improve patient outcomes and reduce healthcare costs.

Chronic Disease Management Market Size

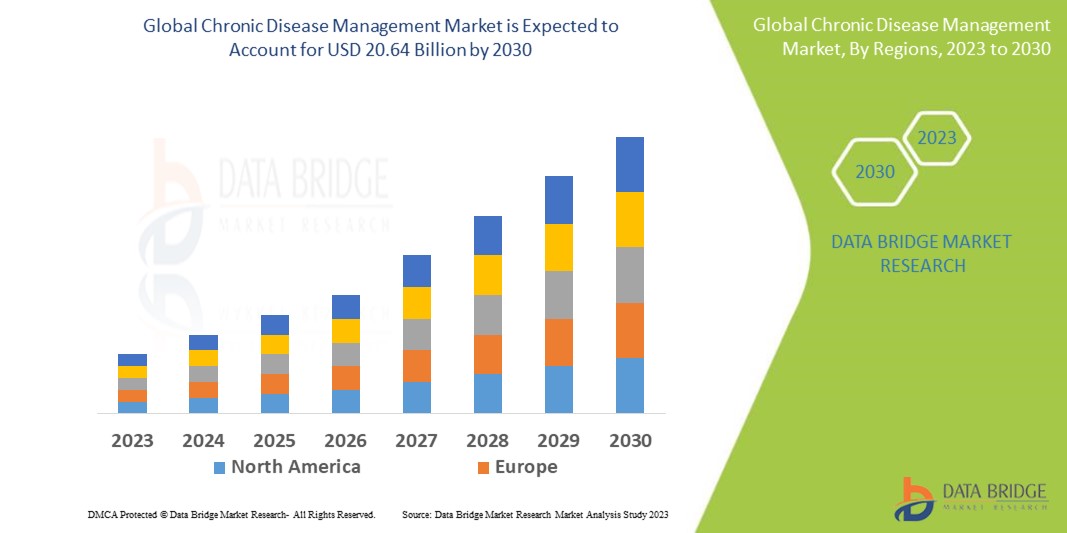

The global chronic disease management market size was valued at USD 7.17 billion in 2023 and is projected to reach USD 24.01 billion by 2031, with a CAGR of 16.30% during the forecast period of 2024 to 2031. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Chronic Disease Management Market Trends

“Increasing Adoption of Digital Health Technologies”

The chronic disease management (CDM) market is experiencing significant growth, propelled by partnerships between healthcare organizations and tech companies. One prominent trend in the chronic disease management (CDM) market is the increasing adoption of digital health technologies, particularly telehealth and remote patient monitoring solutions. These technologies enhance patient engagement and empower individuals to take control of their health through continuous monitoring and timely interventions. For instance, companies such as WellSky are incorporating advanced predictive analytics into their CDM platforms, enabling healthcare providers to identify patients at risk of complications and facilitating early interventions. This shift towards digital solutions improves patient outcomes and streamlines care coordination, reducing the burden on healthcare systems. Furthermore, as more patients prefer virtual consultations and remote monitoring, healthcare organizations are investing in user-friendly mobile applications that allow for real-time communication between patients and providers. This trend reflects the ongoing transformation of the CDM landscape, making chronic disease management more efficient and accessible while enhancing overall healthcare delivery.

Report Scope and Chronic Disease Management Market Segmentation

|

Attributes |

Chronic Disease Management Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America |

|

Key Market Players |

WellSky (U.S.), ZeOmega (India), Health Catalyst (U.S.), Cedar Gate Technologies (U.S.), Cognizant (U.S.), Pegasystems Inc. (U.S.), Epic Systems Corporation (U.S.), Hinduja Global Solutions Ltd. (India), NXGN Management, LLC (U.S.), MINES & Associates, Inc. (U.S.), Zyter (U.S.), ExlServings Holdings, Inc. (U.S.), cliexa, Inc. (U.S.), ScienceSoft USA Corporation (U.S.), Optum, Inc. (U.S.), Veradigm LLC (U.S.), Infosys Limited (India), Medecision (U.S.), IBM (U.S.), Health Plan Alliance (U.S.), and TATA Consultancy Services Limited (U.S.) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

Chronic Disease Management Market Definition

Chronic disease management refers to the coordinated, long-term care and support provided to individuals with chronic illnesses to help them manage their conditions effectively. Chronic diseases, such as diabetes, hypertension, heart disease, and asthma, often require continuous monitoring, medication adherence, lifestyle changes, and regular healthcare interventions. The goal of chronic disease management is to improve the patient's quality of life, reduce complications, prevent disease progression, and minimize the need for hospitalizations or emergency care through personalized treatment plans, education, and self-care strategies.

Chronic Disease Management Market Dynamics

Drivers

- Increasing Prevalence of Chronic Diseases

The rising prevalence of chronic diseases globally has significantly boosted the demand for CDM services and solutions. For instance, the World Health Organization reported that chronic diseases are responsible for 71% of all deaths globally, emphasizing the need for effective management strategies. CDM aids in medication adherence and enhances overall patient care by providing tailored resources, educational materials, and support systems. Such holistic approach helps individuals better understand their conditions, leading to improved self-management and health outcomes. Consequently, as the incidence rates of chronic diseases continue to rise, the demand for comprehensive CDM solutions is anticipated to grow, driving market expansion and innovation in healthcare delivery systems.

- Growing Geriatric Population

O envelhecimento é um factor de risco significativo para inúmeras doenças crónicas, fazendo da população geriátrica um grupo demográfico crítico nos cuidados de saúde. Os adultos mais velhos necessitam normalmente de mais serviços médicos em comparação com os adultos mais jovens, uma vez que sofrem frequentemente de uma série de problemas de saúde crónicos, incluindo diabetes , hipertensão e doenças cardíacas. Por exemplo, de acordo com os Centros de Controlo e Prevenção de Doenças (CDC), cerca de 80% dos adultos mais velhos têm pelo menos uma condição crónica e 68% têm duas ou mais. Esta elevada prevalência posiciona os idosos como os principais utilizadores de serviços e soluções de Gestão de Doenças Crónicas (MDL), que são adaptados para responder às suas necessidades específicas de cuidados de saúde. À medida que a população geriátrica global continua a crescer, prevendo-se que atinja aproximadamente 1,5 mil milhões de pessoas em 2050, prevê-se que a procura por serviços eficazes de MDL aumente. Esta tendência sublinha a importância do desenvolvimento de soluções especializadas para este grupo demográfico e impulsiona um crescimento significativo do mercado à medida que os sistemas de saúde se adaptam para satisfazer as necessidades crescentes dos indivíduos idosos.

Oportunidades

- Surto em novos avanços tecnológicos

As doenças crónicas emergiram como uma das principais causas de morte nas economias emergentes e nos países em desenvolvimento, o que levou a um maior foco na gestão das doenças crónicas (MDL) entre os profissionais de saúde pública. Por exemplo, de acordo com a Organização Mundial de Saúde (OMS), as doenças crónicas são responsáveis por quase 60% das mortes em países de baixo e médio rendimento. A integração de tecnologias avançadas revolucionou a gestão de doenças crónicas como a asma, a artrite e a diabetes, garantindo que os doentes já não são tratados isoladamente. Aplicações e dispositivos inovadores de monitorização de saúde, como rastreadores de fitness vestíveis e aplicações móveis de saúde, melhoraram significativamente a comunicação entre pacientes e profissionais de saúde. Estas ferramentas facilitam as atualizações em tempo real dos planos de tratamento, levando a melhores resultados de saúde. Esta evolução tecnológica cria uma oportunidade substancial para o crescimento do mercado, à medida que os sistemas de saúde adotam cada vez mais soluções MDL para melhorar os cuidados prestados aos doentes e os resultados globais de saúde na gestão de doenças crónicas.

- Aumento das despesas com a saúde

O aumento das despesas com cuidados de saúde a nível mundial apresenta uma oportunidade significativa para o mercado de gestão de doenças crónicas (MDL), à medida que os governos e os sectores privados alocam mais fundos para melhorar os serviços e tecnologias de saúde. De acordo com o Banco Mundial, as despesas globais com a saúde atingiram aproximadamente 9,8% do PIB mundial em 2020, reflectindo um crescente compromisso com as infra-estruturas e os serviços de saúde. O aumento dos gastos com cuidados de saúde traduz-se frequentemente num maior financiamento para soluções MDL que facilitam uma melhor gestão das doenças crónicas. Por exemplo, a introdução de plataformas inovadoras de telessaúde permite aos prestadores de cuidados de saúde monitorizar os doentes remotamente, reduzindo as visitas hospitalares e melhorando o acesso aos cuidados. À medida que os orçamentos dos cuidados de saúde continuam a expandir-se, é provável que os investimentos em tecnologias MDL aumentem, promovendo um ambiente de mercado mais robusto, centrado na melhoria dos resultados dos doentes e na gestão eficaz das doenças crónicas.

Restrições/Desafios

- Privacidade de dados e preocupações de segurança

As preocupações com a privacidade e a segurança dos dados representam desafios significativos para o mercado de gestão de doenças crónicas (MDL), particularmente com a crescente dependência de ferramentas digitais e plataformas de telessaúde. À medida que os prestadores de cuidados de saúde adotam estas tecnologias para melhorar os cuidados aos doentes, aumenta também o risco de violações de dados e de acesso não autorizado a informações confidenciais dos doentes. Por exemplo, um inquérito de 2021 revelou que, em 2021, mais de 45 milhões de registos médicos de pacientes foram afetados por ciberameaças, o que representou um aumento significativo em relação a 2020. A conformidade com regulamentos como a Lei de Portabilidade e Responsabilidade de Seguros de Saúde (HIPAA) acrescenta outra camada de complexidade. O não cumprimento destes regulamentos pode resultar em multas substanciais e responsabilidades legais, dissuadindo os prestadores de cuidados de saúde de adotarem plenamente soluções digitais para a gestão de doenças crónicas.

- Elevados custos de implementação

Os elevados custos de implementação representam um desafio significativo para o estabelecimento de programas de gestão de doenças crónicas (MDL), especialmente para os pequenos prestadores de cuidados de saúde com recursos financeiros limitados. O investimento inicial necessário para soluções tecnológicas, como os sistemas de registos de saúde eletrónicos (RSE), as plataformas de telessaúde e as ferramentas de análise de dados, pode ser substancial. Por exemplo, uma pequena clínica pode enfrentar despesas iniciais consideráveis para integrar uma solução abrangente de MDL, que inclui a compra de software, formação de pessoal e manutenção do sistema. Além disso, os custos operacionais contínuos, como a contratação de pessoal especializado e a garantia do cumprimento das regulamentações em evolução, sobrecarregam ainda mais os orçamentos. Este encargo financeiro pode dissuadir as pequenas organizações de saúde de adoptarem programas de MDL, limitando o acesso a serviços vitais para doentes com doenças crónicas. Consequentemente, os elevados custos associados à implementação de iniciativas de MDL podem dificultar o crescimento global do mercado e as melhorias nos cuidados prestados aos doentes

Este relatório de mercado fornece detalhes dos novos desenvolvimentos recentes, regulamentos comerciais, análise de importação-exportação, análise de produção, otimização da cadeia de valor, quota de mercado, impacto dos participantes do mercado doméstico e localizado, analisa as oportunidades em termos de bolsas de receitas emergentes, alterações nas regulamentações do mercado, análise estratégica do crescimento do mercado, tamanho do mercado, crescimento do mercado da categoria, nichos de aplicação e domínio, aprovações de produtos, lançamentos de produtos, expansões geográficas, inovações tecnológicas no mercado. Para mais informações sobre o mercado, contacte a Data Bridge Market Research para obter um resumo do analista, a nossa equipa irá ajudá-lo a tomar uma decisão de mercado informada para alcançar o crescimento do mercado.

Âmbito do mercado de gestão de doenças crónicas

O mercado é segmentado com base no tipo, indicação de doença, tipos de implementação e utilizador final. O crescimento entre estes segmentos irá ajudá-lo a analisar os escassos segmentos de crescimento nas indústrias e fornecer aos utilizadores uma valiosa visão geral do mercado e insights de mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Tipo

- Solução

- Solução local

- Solução baseada na nuvem

- Baseado na Web

- Serviços

- Serviço Educativo

- Serviço de Implementação

- Serviço de Consultoria

- Outros

Indicação de Doença

- Doenças Cardiovasculares (DCV)

- Diabetes

- Doenças Pulmonares Obstrutivas Crónicas (DPOC)

- Artrite

- Asma

- Cancro

- Outros

Tipos de implantação

- No local

- Baseado na nuvem

- Baseado na Web

Utilizador final

- Prestadores de cuidados de saúde

- Pagadores de saúde

- Outros

Análise regional do mercado de gestão de doenças crónicas

O mercado é analisado e os insights e tendências do tamanho do mercado são fornecidos por país, tipo, indicação de doença, tipos de implantação e utilizador final como mencionado acima.

Os países abrangidos no relatório de mercado são os EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Países Baixos, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia , Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Oriente Médio e África ( MEA) como parte do Médio Oriente e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

A América do Norte está preparada para liderar o mercado global de gestão de doenças crónicas, impulsionado principalmente pela crescente população idosa que requer cuidados e apoio contínuos para condições crónicas. A forte ênfase da região nos avanços tecnológicos, como a telessaúde e as ferramentas digitais de saúde, aumenta ainda mais a eficácia das estratégias de gestão de doenças crónicas. Além disso, espera-se que a presença dos principais intervenientes no mercado e a sua inovação contínua impulsionem significativamente a taxa de crescimento do mercado na América do Norte.

Prevê-se que a região Ásia-Pacífico experimente um crescimento significativo no mercado de gestão de doenças crónicas (MDL) de 2024 a 2031, impulsionado pela crescente disponibilidade de prestadores de MDL que oferecem serviços essenciais para gerir várias condições crónicas. Este crescimento é ainda suportado pelo aumento dos investimentos em cuidados de saúde e pela implementação de políticas destinadas a melhorar o acesso aos serviços de saúde. Além disso, a expansão da população da região e a crescente prevalência de doenças crónicas irão provavelmente criar uma maior procura de soluções eficazes de MDL, contribuindo assim para a expansão do mercado.

A secção do país do relatório também fornece fatores individuais de impacto no mercado e alterações na regulamentação do mercado interno que impactam as tendências atuais e futuras do mercado. Pontos de dados como a análise da cadeia de valor a jusante e a montante, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, são considerados a presença e disponibilidade de marcas globais e os desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, o impacto das tarifas nacionais e das rotas comerciais, ao mesmo tempo que se fornece uma análise de previsão dos dados do país.

Participação no mercado de gestão de doenças crónicas

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença global, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa , lançamento de produto, largura e amplitude do produto, aplicação domínio. Os dados acima fornecidos estão apenas relacionados com o foco das empresas em relação ao mercado.

Os líderes de mercado de gestão de doenças crónicas que operam no mercado são:

- WellSky (EUA)

- ZeOmega (Índia)

- Catalisador de Saúde (EUA)

- Cedar Gate Technologies (EUA)

- Cognizant (EUA)

- (EUA)

- Epic Systems Corporation (EUA)

- Hinduja Global Solutions Ltd. (Índia)

- NXGN Management, LLC (EUA)

- MINES & Associates, Inc.

- Zyter (EUA)

- ExlServings Holdings, Inc.

- cliexa, Lda.

- ScienceSoft USA Corporation (EUA)

- Optum, Lda.

- Veradigm LLC (EUA)

- Infosys Limited (Índia)

- Medecisão (EUA)

- IBM (EUA)

- Aliança de Planos de Saúde (EUA)

- TATA Consultancy Services Limited (Índia)

Últimos Desenvolvimentos no Mercado de Gestão de Doenças Crónicas

- Em maio de 2023, a WellSky, uma empresa de tecnologia proeminente em cuidados de saúde e comunitários, revelou novas capacidades de análise preditiva na sua solução CarePort Connect. Estas melhorias destinam-se a ajudar os hospitais, os pagadores e os prestadores de cuidados pós-agudos a identificar de forma mais eficaz os doentes adequados para os cuidados paliativos e a facilitar a referenciação atempada. Com uma rede de referenciação que abrange 2.000 hospitais nos EUA, a WellSky facilita mais de 13 milhões de altas hospitalares anualmente e está agora a lançar uma rede nacional inovadora de identificação de adequação de cuidados paliativos

- Em maio de 2024, a Premier, Inc. tem o prazer de anunciar uma parceria estratégica com a AstraZeneca para a iniciativa Uncover CKD – Care Collective. Esta colaboração visa identificar os doentes com doença renal crónica (DRC) clínica não diagnosticada, aumentar a consciencialização sobre a DRC não diagnosticada entre os profissionais de saúde e orientar os sistemas de saúde dos EUA que procuram melhorar ou estabelecer estratégias para o diagnóstico, tratamento e gestão da DRC.

- Em janeiro de 2024, a Eli Lilly and Company anunciou o lançamento do LillyDirect, uma nova plataforma de saúde digital concebida para doentes nos EUA que lidam com obesidade, enxaqueca e diabetes. A LillyDirect fornece recursos de gestão de doenças, incluindo acesso a prestadores de cuidados de saúde independentes, apoio personalizado e entrega direta ao domicílio de medicamentos selecionados da Lilly através de serviços de distribuição de farmácias terceirizados

- Em novembro de 2021, a IBM lançou o Imaging AI Orchestration, uma solução inovadora concebida para permitir que as organizações de imagiologia aproveitem todo o potencial das aplicações de inteligência artificial de forma coesa. Esta plataforma permite a integração perfeita de várias ferramentas de IA, melhorando a eficiência do fluxo de trabalho e melhorando a precisão do diagnóstico em imagens médicas

- Em abril de 2021, a WellSky lançou uma solução de gestão avançada para visitas domiciliárias de saúde, denominada CareInsights Guidance. Esta componente inovadora fornece insights práticos sobre a utilização das visitas, com o objetivo de otimizar a qualidade do tratamento e melhorar os resultados de saúde do paciente. Prevê-se que o lançamento desta solução beneficie os doentes e os colaboradores, ao mesmo tempo que impulsiona o crescimento das vendas da empresa

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.