Europe Health Insurance Market

Tamanho do mercado em biliões de dólares

CAGR :

%

EURO

481,427.01 million

EURO

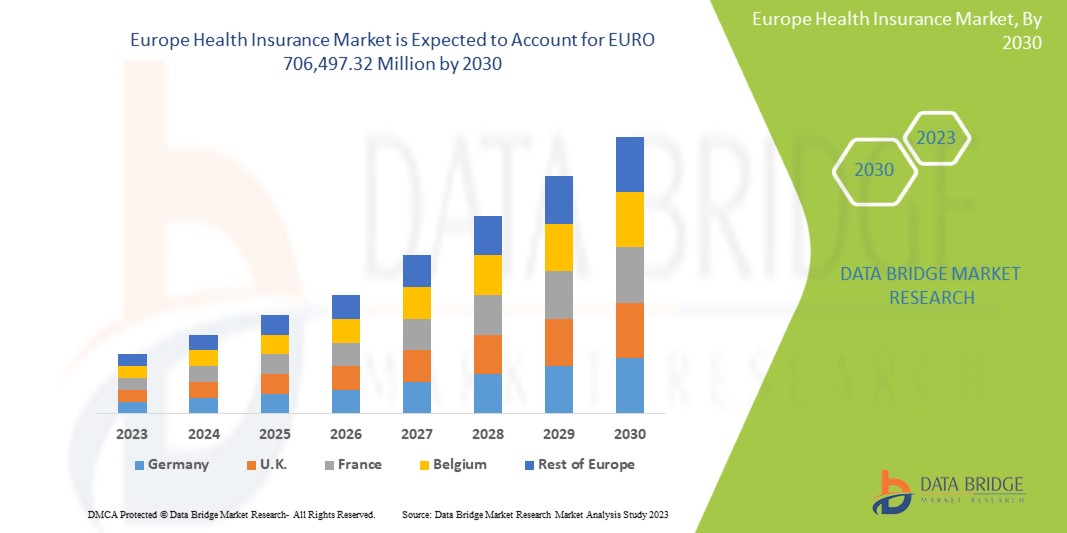

706,497.32 million

2022

2030

EURO

481,427.01 million

EURO

706,497.32 million

2022

2030

| 2023 –2030 | |

| EURO 481,427.01 million | |

| EURO 706,497.32 million | |

| % | |

Europe Health Insurance Market, By Offering (Services and Solution), Provider (Public and Private), Level of Coverage (Bronze, Silver, Gold and Platinum), Network (Point Of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO) and Others), Demographics (Adults, Minors, and Seniors), Coverage Type (Lifetime and Term), End User (Corporate and Individual), Distribution Channel (Direct Sales, Financial Institutions, E-Commerce, Hospitals, Clinics and Others) - Industry Trends and Forecast to 2030.

Europe Health Insurance Market Analysis and Insights

Growing number of daycare procedures is expected to drive market growth. However, the high cost of insurance premiums is expected to restrain market growth. The advantages of health insurance policies are expected to act as opportunities for market growth. However, Lack of awareness regarding the benefits of health insurance is expected to pose a challenge to market growth.

Data Bridge Market Research analyzes that the Europe health insurance market is expected to reach EURO 706,497.32 million by 2030 from EURO 481,427.01 million in 2022, growing with a substantial CAGR of 5.1% in the forecast period of 2023 to 2030.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015-2020) |

|

Quantitative Units |

Revenue in EURO Million |

|

Segments Covered |

Offering (Services and Solution), Provider (Public and Private), Level of Coverage (Bronze, Silver, Gold and Platinum), Network (Point Of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO) and Others), Demographics (Adults, Minors, and Seniors), Coverage Type (Lifetime and Term), End User (Corporate and Individual), Distribution Channel (Direct Sales, Financial Institutions, E-Commerce, Hospitals, Clinics and Others) |

|

Countries Covered |

U.K., Germany, France, Russia, Italy, Spain, Netherlands, Poland, Switzerland, Belgium, Sweden, Turkey, Denmark, Norway, Finland and Rest of Europe |

|

Market Players Covered |

Aetna Inc. (Uma subsidiária da CVS Health) (EUA), UNITEDHEALTH GROUP (EUA), AXA (França), Bupa (Reino Unido), ASSICURAZIONI GENERALI SPA (Itália), Allianz Care (Uma subsidiária da Allianz) (França), Cigna (EUA ) , Aviva (Reino Unido), VHI Group (Irlanda), Vitality (Reino Unido), Oracle (EUA), MAPFRE (Espanha), Saga (Reino Unido), International Medical Group Inc. (EUA), Broadstone Corporate Benefits Limited ( Reino Unido), Geral e Medical Finance Ltd (Reino Unido), Healthcare International Global Network Ltd. (Reino Unido), Now Health International (Hong Kong), Freedom Health Insurance (Reino Unido) e entre outros |

Definição de Mercado

O seguro de saúde é um tipo de seguro que oferece cobertura para todos os tipos de despesas cirúrgicas, bem como tratamento médico resultante de doença ou lesão. Aplica-se a uma gama abrangente ou limitada de serviços médicos, proporcionando cobertura de custos totais ou parciais de serviços específicos. Fornece apoio financeiro ao segurado, pois cobre todas as despesas médicas quando o segurado é hospitalizado para tratamento. Cobre também despesas pré e pós-hospitalares.

No plano de seguro de saúde, existem vários tipos de cobertura disponíveis, que são: reembolso cashless ou pedido de reembolso. Um benefício sem dinheiro está disponível quando o segurado recebe tratamento nos hospitais da rede da seguradora. Se o segurado fizer tratamento em hospitais que não estejam na rede listada, nesse caso, o segurado suporta todas as despesas médicas e depois solicita o reembolso à seguradora enviando todas as faturas médicas.

Dinâmica do mercado de seguros de saúde na Europa

Esta secção trata da compreensão dos impulsionadores, oportunidades, restrições e desafios do mercado. Tudo isto é discutido em detalhe abaixo:

Motoristas

- Aumento do custo dos serviços médicos

O aumento das despesas associadas a cirurgias, internamentos hospitalares e serviços médicos resultou numa crise financeira mundial. Em casos de doenças graves ou acidentes, o seguro de saúde oferece uma assistência financeira crucial. O custo dos serviços médicos abrange vários elementos, tais como despesas cirúrgicas, honorários médicos, custos de hospitalização, despesas com as urgências e taxas de testes de diagnóstico. Esta tendência crescente dos custos dos serviços médicos impulsionou consequentemente a expansão do mercado de seguros de saúde.

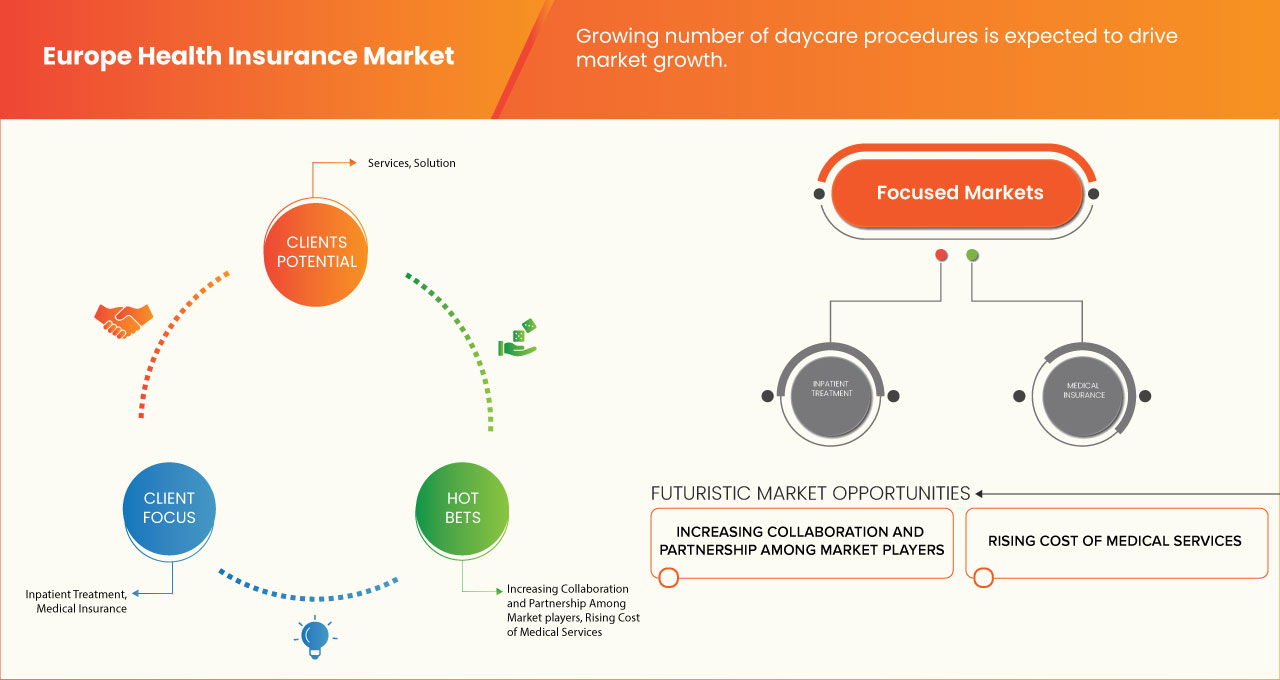

- Aumento do número de procedimentos de creche

Os procedimentos de creche referem-se a procedimentos médicos ou cirurgias que envolvem um internamento hospitalar mais curto. Os doentes submetidos a procedimentos de internamento ambulatório necessitam de permanecer no hospital apenas por um breve período. Ultimamente, muitas seguradoras de saúde começaram a incluir procedimentos de creche nos seus planos de seguro. Ao contrário dos pedidos de indemnização de seguro tradicionais que exigem um internamento hospitalar mínimo de 24 horas, os segurados podem agora solicitar um seguro para procedimentos de creche sem cumprir este requisito. Esta inclusão de procedimentos de creche nas apólices de seguro de saúde aumentou a procura por esta cobertura e contribuiu para o crescimento do mercado.

Oportunidades

- Vantagens das apólices de seguro de saúde

Os planos de seguro de saúde proporcionam aos segurados o reembolso de diversas despesas médicas, incluindo hospitalização, cirurgias e tratamentos relacionados com lesões ou doenças. Uma apólice de seguro de saúde representa um acordo entre o segurado e a seguradora. Ao abrigo deste acordo, a seguradora compromete-se a cobrir os custos de problemas médicos futuros, enquanto o segurado concorda em pagar prémios regulares de acordo com o plano de seguro escolhido. As vantagens oferecidas pelas apólices de seguro de saúde criam condições favoráveis para a expansão do mercado global de seguros de saúde, uma vez que os indivíduos reconhecem o valor e os benefícios de garantir tal cobertura.

- Aumento das despesas com a saúde

Os gastos com a saúde estão a crescer rapidamente em todo o mundo. De acordo com um relatório da Organização Mundial de Saúde (OMS), os gastos globais com a saúde têm apresentado uma tendência crescente consistente. Nas últimas duas décadas, os gastos com a saúde mais do que duplicaram, atingindo os 8,5 biliões de dólares em 2019, o equivalente a 9,8% do PIB global. No entanto, a distribuição dos gastos em saúde é desigual, sendo que os países de rendimento elevado representam aproximadamente 80% do gasto total. Nos países de baixo rendimento, os cuidados de saúde são financiados principalmente através de despesas directas (44%) e de ajuda externa (29%), enquanto as despesas governamentais têm precedência nos países de rendimento elevado (70%). Este aumento dos gastos com a saúde apresenta oportunidades para o mercado europeu de seguros de saúde se expandir e satisfazer a crescente procura de cobertura abrangente.

- Restrições/Desafios

Falta de sensibilização sobre os benefícios do seguro de saúde

Uma parte significativa da população mundial não tem conhecimento sobre as vantagens das apólices de seguro de saúde no setor da assistência médica. À medida que as despesas médicas aumentam devido aos avanços na área, o setor da saúde está a registar um crescimento substancial. No entanto, a adoção de apólices de seguro de saúde continua a ser limitada devido à falta de sensibilização para os seus benefícios. Apesar do crescimento e dos avanços na tecnologia da saúde, existe a necessidade de aumentar a consciencialização e a compreensão entre os indivíduos sobre o valor e as vantagens da cobertura do seguro de saúde.

- Elevado custo dos prémios de seguro

O seguro de saúde foi concebido para cobrir uma vasta gama de custos de tratamento médico, fornecendo um apoio financeiro crucial aos segurados quando estes necessitam de hospitalização. Estende a cobertura às despesas pré e pós-hospitalares, garantindo um apoio abrangente durante toda a jornada de tratamento. Para manter uma apólice de seguro de saúde ativa, os segurados são obrigados a pagar prémios de seguro regulares. No entanto, em muitos casos, o custo dos prémios de seguro pode ser elevado, representando um desafio ao crescimento do mercado. A acessibilidade e o preço dos planos de seguro são fatores importantes a considerar para abordar esta barreira e promover a expansão do mercado.

Desenvolvimentos recentes

- Em agosto de 2020, a International Medical Group, Inc. (IMG) introduziu ofertas de produtos alargadas para auxiliar as organizações no planeamento e na investigação de viagens internacionais seguras. A empresa introduziu serviços de assistência exclusivos com o objetivo de apoiar os clientes nos seus planos de viagem, tanto para o presente como para o futuro. Este desenvolvimento estratégico permitiu à IMG superar com sucesso os desafios impostos pela pandemia e manter o seu crescimento e sucesso.

- Em junho de 2021, a Vitality revelou uma colaboração com a Samsung UK, através da qual o Samsung Health será integrado no Programa Vitality. Esta integração tem como objetivo oferecer aos membros opções adicionais para monitorizar as suas atividades e melhorar a sua saúde geral. Ao ligar o seu perfil Samsung Health à conta Vitality Member Zone, os utilizadores do Android podem agora usufruir de todas as vantagens do Programa Vitality. A parceria permite o registo automático dos passos diários e da atividade do ritmo cardíaco através do Samsung Health, permitindo aos membros ganhar pontos de atividade Vitality facilmente.

Âmbito do mercado de seguros de saúde na Europa

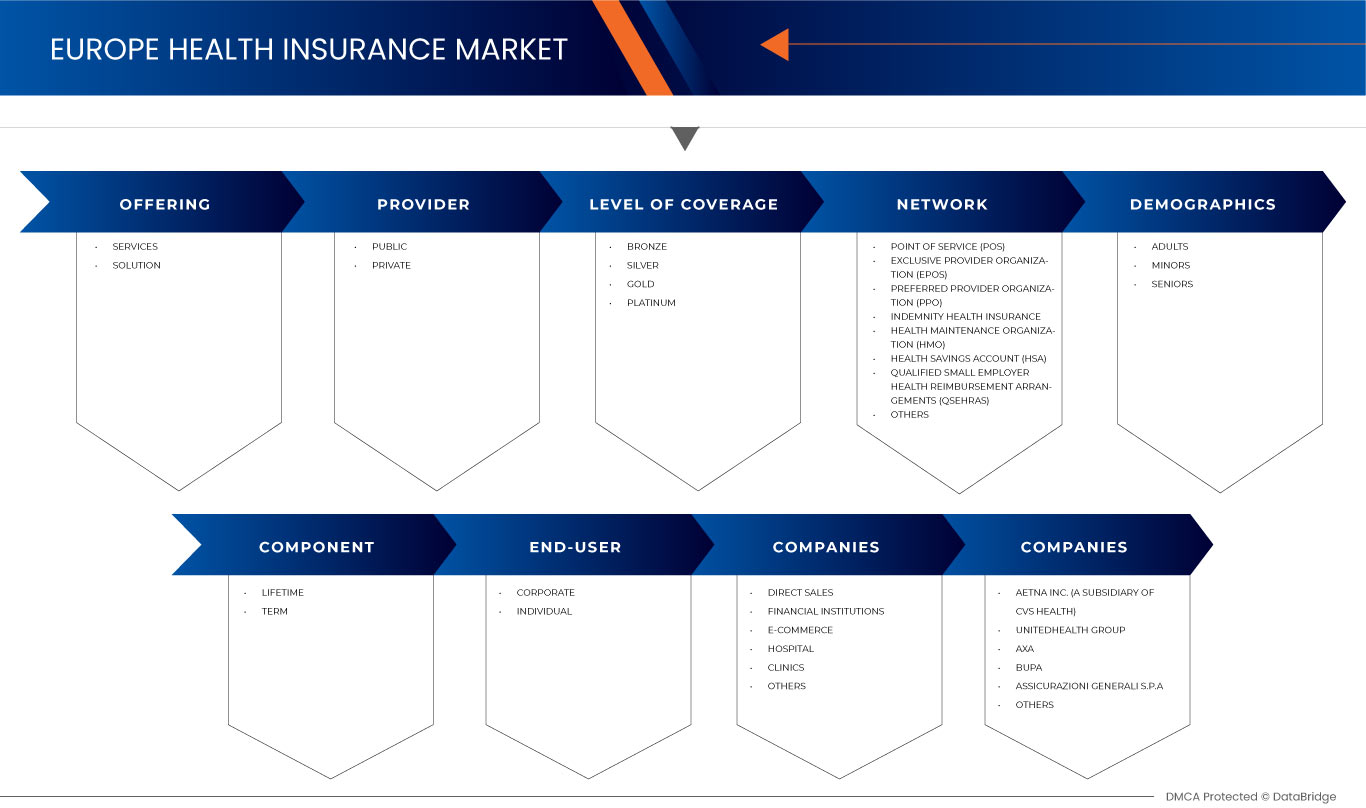

O seguro de saúde na Europa está segmentado em oito segmentos notáveis com base na oferta, fornecedor, nível de cobertura, rede, dados demográficos, tipo de cobertura, utilização final e canal de distribuição. O crescimento entre segmentos ajuda-o a analisar os nichos de crescimento e as estratégias para abordar o mercado e determinar as suas principais áreas de aplicação e as diferenças nos seus mercados-alvo.

Oferta

- serviços

- solução

Com base na oferta, o mercado europeu de seguros de saúde está segmentado em serviços e soluções.

Provedor

- Público

- Privado

Com base no fornecedor, o mercado europeu de seguros de saúde está segmentado em público e privado.

Nível de cobertura

- Bronze

- Prata

- Ouro

- Platina

Com base no nível de cobertura, o mercado europeu de seguros de saúde está segmentado em bronze, prata, ouro e platina.

Rede

- Ponto de serviço (POS)

- Organização de Prestadores Exclusivos (EPOS)

- Seguro de Saúde de Indemnização

- Conta Poupança Saúde (HSA)

- Acordos de Reembolso de Saúde para Pequenos Empregadores Qualificados (QSEHRAS)

- Organização de Prestadores Preferenciais (PPO)

- Organização para a Manutenção da Saúde (HMO)

- Outros

Com base na rede, o mercado de seguros de saúde da Europa está segmentado em ponto de serviço (POS), organização de prestadores exclusivos (EPOS), seguro de saúde de indemnização, conta poupança de saúde (HSA), acordos de reembolso de saúde qualificados para pequenos empregadores (QSEHRAS), prestador preferencial organização de manutenção da saúde (PPO), organização de manutenção da saúde (HMO) e outras.

Demografia

- Adultos

- Menores

- Idosos

Com base na demografia, o mercado de seguros de saúde da Europa está segmentado em adultos, menores e idosos.

Tipo de cobertura

- Vida

- Termo

Com base no tipo de cobertura, o mercado europeu de seguros de saúde está segmentado em vitalício e temporário.

Uso final

- Corporações

- Individual

Com base na utilização final, o mercado europeu de seguros de saúde está segmentado em corporativos e individuais.

Canal de Distribuição

- Vendas Diretas

- Instituições financeiras

- Comércio eletrónico

- Hospitais

- Clínicas

- Outros

Com base no canal de distribuição, o mercado europeu de seguros de saúde está segmentado em vendas diretas, instituições financeiras, comércio eletrónico, hospitais, clínicas e outros.

Análise/Insights Regionais do Mercado de Seguros de Saúde na Europa

O seguro de saúde na Europa está segmentado em oito segmentos notáveis com base na oferta, fornecedor, nível de cobertura, rede, dados demográficos, tipo de cobertura, utilização final e canal de distribuição.

Os países abrangidos pelo relatório do mercado de seguros de saúde na Europa são o Reino Unido, Alemanha, França, Rússia, Itália, Espanha, Países Baixos, Polónia, Suíça, Bélgica, Suécia, Turquia, Dinamarca, Noruega, Finlândia e Resto da Europa.

Espera-se que o Reino Unido domine o mercado devido à crescente procura de seguros de saúde por parte do setor empresarial na região.

A secção de países do relatório também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como novas vendas, vendas de reposição, demografia do país, atos regulamentares e tarifas de importação e exportação são alguns dos principais indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas globais e os seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, e o impacto dos canais de vendas são considerados ao fornecer uma análise de previsão dos dados do país.

Análise do cenário competitivo e da quota de mercado de seguros de saúde na Europa

O panorama competitivo do mercado europeu de seguros de saúde fornece detalhes dos concorrentes. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em I&D, novas iniciativas de mercado, localizações e instalações de produção, pontos fortes e fracos da empresa, lançamento de produtos, aprovações de produtos, amplitude e amplitude do produto, domínio da aplicação e tipo de produto curva da linha de vida. Os pontos de dados fornecidos acima estão apenas relacionados com o foco da empresa no mercado.

Alguns dos principais participantes do mercado que operam no mercado de seguros de saúde na Europa são a Aetna Inc. (Uma subsidiária da CVS Health) (EUA), UNITEDHEALTH GROUP (EUA), AXA (França), Bupa (Reino Unido), ASSICURAZIONI GENERALI SPA (Itália), Allianz Care (Uma subsidiária da Allianz) (França), Cigna (EUA ) , Aviva (Reino Unido), VHI Group (Irlanda), Vitality (Reino Unido), Oracle (EUA), MAPFRE (Espanha), Saga (Reino Unido), International Medical Group Inc. (EUA), Broadstone Corporate Benefits Limited ( Reino Unido), Geral e Medical Finance Ltd (Reino Unido), Healthcare International Global Network Ltd. (Reino Unido), Now Health International (Hong Kong), Freedom Health Insurance (Reino Unido) e entre outros.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE HEALTH INSURANCE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END-USER COVERAGE GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PREMIUM INSIGHT- GLOBAL OVERVIEW

4.2 MIGRATION TRENDS IN EUROPE

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING COST OF MEDICAL SERVICES

5.1.2 GROWING NUMBER OF DAYCARE PROCEDURES

5.1.3 MANDATORY PROVISION OF HEALTHCARE INSURANCE IN PUBLIC AND PRIVATE SECTORS

5.2 RESTRAINTS

5.2.1 HIGH COST OF INSURANCE PREMIUMS

5.2.2 STRICT DOCUMENTATION PROCESS FOR REIMBURSEMENT CLAIM

5.3 OPPORTUNITIES

5.3.1 ADVANTAGES OF HEALTH INSURANCE POLICIES

5.3.2 INCREASING HEALTHCARE EXPENDITURE

5.4 CHALLENGE

5.4.1 LACK OF AWARENESS REGARDING THE BENEFITS OF HEALTH INSURANCE

6 EUROPE HEALTH INSURANCE MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SERVICES

6.2.1 INPATIENT TREATMENT

6.2.2 OUTPATIENT TREATMENT

6.2.3 MEDICAL ASSURANCE

6.2.4 OTHERS

6.3 SOLUTION

6.3.1 MEDICAL ASSURANCE

6.3.2 DISEASES INSURANCE

6.3.3 INCOME PROTECTION INSURANCE

7 EUROPE HEALTH INSURANCE MARKET, BY PROVIDER

7.1 OVERVIEW

7.2 PUBLIC

7.3 PRIVATE

8 EUROPE HEALTH INSURANCE MARKET, BY COVERAGE TYPE

8.1 OVERVIEW

8.2 LIFETIME

8.3 TERM

9 EUROPE HEALTH INSURANCE MARKET, BY END USE

9.1 OVERVIEW

9.2 CORPORATE

9.2.1 SERVICES

9.2.1 SOLUTION

9.3 INDIVIDUAL

9.3.1 SERVICES

9.3.2 SOLUTION

10 EUROPE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 DIRECT SALES

10.3 FINANCIAL INSTITUTIONS

10.4 E-COMMERCE

10.5 HOSPITALS

10.6 CLINICS

10.7 OTHERS

11 EUROPE HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE

11.1 OVERVIEW

11.2 BRONZE

11.3 SILVER

11.4 GOLD

11.5 PLATINUM

12 EUROPE HEALTH INSURANCE MARKET, BY NETWORK

12.1 OVERVIEW

12.2 POINT OF SERVICE (POS)

12.3 EXCLUSIVE PROVIDER ORGANIZATION (EPOS)

12.4 PREFERRED PROVIDER ORGANIZATION (PPO)

12.5 INDEMNITY HEALTH INSURANCE

12.6 HEALTH MAINTENANCE ORGANIZATION (HMO)

12.7 HEALTH SAVINGS ACCOUNT (HSA)

12.8 QUALIFIED SMALL EMPLOYER HEALTH REIMBURSEMENT ARRANGEMENTS (QSEHRAS)

12.9 OTHERS

13 EUROPE HEALTH INSURANCE MARKET, BY DEMOGRAPHICS

13.1 OVERVIEW

13.2 ADULTS

13.3 MINORS

13.4 SENIORS

14 EUROPE

14.1 U.K.

14.2 GERMANY

14.3 FRANCE

14.4 RUSSIA

14.5 ITALY

14.6 SPAIN

14.7 NETHERLANDS

14.8 POLAND

14.9 SWITZERLAND

14.1 BELGIUM

14.11 SWEDEN

14.12 TURKEY

14.13 DENMARK

14.14 NORWAY

14.15 FINLAND

14.16 REST OF EUROPE

15 EUROPE HEALTH INSURANCE MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMPANY PROFILES

17.1 AETNA INC. (A SUBSIDIARY OF CVS HEALTH)

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENTS

17.2 UNITEDHEALTH GROUP

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENTS

17.3 AXA

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENTS

17.4 BUPA

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENTS

17.5 ASSICURANZIONI GENERALI S.P.A.

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENTS

17.6 ALLIANZ CARE (A SUBSIDIARY OF ALLIANZ)

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENTS

17.7 AVIVA

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENTS

17.8 BROADSTONE CORPORATE BENEFITS LIMITED

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENTS

17.9 CIGNA

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENTS

17.1 FREEDOM HEALTH INSURANCE

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENTS

17.11 GENERAL AND MEDICAL FINANCE LTD

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENTS

17.12 HEALTHCARE INTERNATIONAL GLOBAL NETWORK LTD.

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 INTERNATIONAL MEDICAL GROUP, INC.

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENTS

17.14 MAPFRE

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENTS

17.15 NOW HEALTH INTERNATIONAL

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEEVLOPMENTS

17.16 ORACLE

17.16.1 COMPANY SNAPSHOT

17.16.2 REVENUE ANALYSIS

17.16.3 PRODUCT PORTFOLIO

17.16.4 RECENT DEVELOPMENTS

17.17 SAGA

17.17.1 COMPANY SNAPSHOT

17.17.2 REVENUE ANALYSIS

17.17.3 PRODUCT PORTFOLIO

17.17.4 RECENT DEVELOPMENTS

17.18 VHI GROUP

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 VITALITY (A SUBSIDIARY OF DISCOVERY LTD)

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

Lista de Tabela

TABLE 1 AVERAGE COSTS FOR COMMON SURGERIES

TABLE 2 LIST OF DAY CARE PROCEDURES

TABLE 3 EUROPE HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 4 EUROPE SERVICES IN HEALTH INSURANCE MARKET, BY TYPE, 2021-2030 (EURO MILLION)

TABLE 5 EUROPE SOLUTION IN HEALTH INSURANCE MARKET, BY TYPE, 2021-2030 (EURO MILLION)

TABLE 6 EUROPE HEALTH INSURANCE MARKET, BY PROVIDER, 2021-2030 (EURO MILLION)

TABLE 7 EUROPE HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2021-2030 (EURO MILLION)

TABLE 8 EUROPE HEALTH INSURANCE MARKET, BY END USE, 2021-2030 (EURO MILLION)

TABLE 9 EUROPE CORPORATE IN HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 10 EUROPE INDIVIDUAL IN HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 11 EUROPE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (EURO MILLION)

TABLE 12 EUROPE HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2021-2030 (EURO MILLION)

TABLE 13 EUROPE HEALTH INSURANCE MARKET, BY NETWORK, 2021-2030 (EURO MILLION)

TABLE 14 EUROPE HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2021-2030 (EURO MILLION)

Lista de Figura

FIGURE 1 EUROPE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 2 EUROPE HEALTH INSURANCE MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE HEALTH INSURANCE MARKET: DROC ANALYSIS

FIGURE 4 EUROPE HEALTH INSURANCE MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE HEALTH INSURANCE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE HEALTH INSURANCE MARKET: MULTIVARIATE MODELLING

FIGURE 7 EUROPE HEALTH INSURANCE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE HEALTH INSURANCE MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE HEALTH INSURANCE MARKET: END-USER COVERAGE GRID

FIGURE 10 EUROPE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 11 INCREASING COST FOR MEDICAL SERVICES IS EXPECTED TO DRIVE THE GROWTH OF THE EUROPE HEALTH INSURANCE MARKET GROWTH IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 12 SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE HEALTH INSURANCE MARKET IN 2023 AND 2030

FIGURE 13 MIGRANT POPULATION STATISTICS IN EUROPEAN COUNTRIES (2021)

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGE OF EUROPE HEALTH INSURANCE MARKET

FIGURE 15 INCREASE IN HEALTH CARE EXPENDITURE BY ALL FINANCING SCHEMES (2019-2020)

FIGURE 16 EUROPE PRIVATE HEALTH INSURANCE COVERAGE, 2020

FIGURE 17 PERCENTAGE OF OUT-OF-POCKET EXPENDITURE ON HEALTH (2019)

FIGURE 18 HEALTH INSURANCE COVERAGE

FIGURE 19 EUROPE HEALTH INSURANCE MARKET: BY OFFERING, 2022

FIGURE 20 EUROPE HEALTH INSURANCE MARKET: BY PROVIDER, 2022

FIGURE 21 EUROPE HEALTH INSURANCE MARKET: BY COVERAGE TYPE, 2022

FIGURE 22 EUROPE HEALTH INSURANCE MARKET: BY END USE, 2022

FIGURE 23 EUROPE HEALTH INSURANCE MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 24 EUROPE HEALTH INSURANCE MARKET: BY LEVEL OF COVERAGE, 2022

FIGURE 25 EUROPE HEALTH INSURANCE MARKET: BY NETWORK, 2022

FIGURE 26 EUROPE HEALTH INSURANCE MARKET: BY DEMOGRAPHICS, 2022

FIGURE 27 EUROPE HEALTH INSURANCE MARKET: SNAPSHOT (2022)

FIGURE 28 EUROPE HEALTH INSURANCE MARKET: COMPANY SHARE 2022 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.