Mercado de diagnóstico do cancro gástrico na Europa, por tipo de produto (instrumentos, reagentes e consumíveis, serviços), tipo de diagnóstico (testes de rastreio do cancro gástrico (pré-)/exame físico, testes confirmatórios), grupo etário (adulto, pediátrico e geriátrico), tipo ( Adenocarcinoma intestinal ou difuso, tumor carcinoide, tumor estromal gastrointestinal (GIST), linfoma gástrico e outros), estádio (estádio 0, estádio I, estádio II, estádio III), sexo (masculino e feminino), tipo de amostra (sangue, tecido, Urina e fezes), utilizadores finais (laboratórios de diagnóstico, hospitais, institutos de investigação do cancro, clínicas especializadas em oncologia e outros), canal de distribuição (licitações diretas e vendas a retalho), tendências e previsões do setor até 2030.

Análise e Insights do Mercado de Diagnósticos do Cancro Gástrico na Europa

O aumento da população geriátrica na Europa está a impulsionar o crescimento da indústria de diagnóstico do cancro gástrico. A prevalência de tumores gastrointestinais e linfomas também aumentou a procura de diagnósticos de cancro gástrico. A principal restrição do mercado é a necessidade de reduzir os elevados preços associados aos testes de diagnóstico de cancro para que até os países em desenvolvimento possam beneficiar dos mesmos.

Um grande número de participantes no mercado está a oferecer produtos de diagnóstico do cancro gástrico com inovações que abrem caminho para o crescimento do mercado europeu de diagnóstico do cancro gástrico.

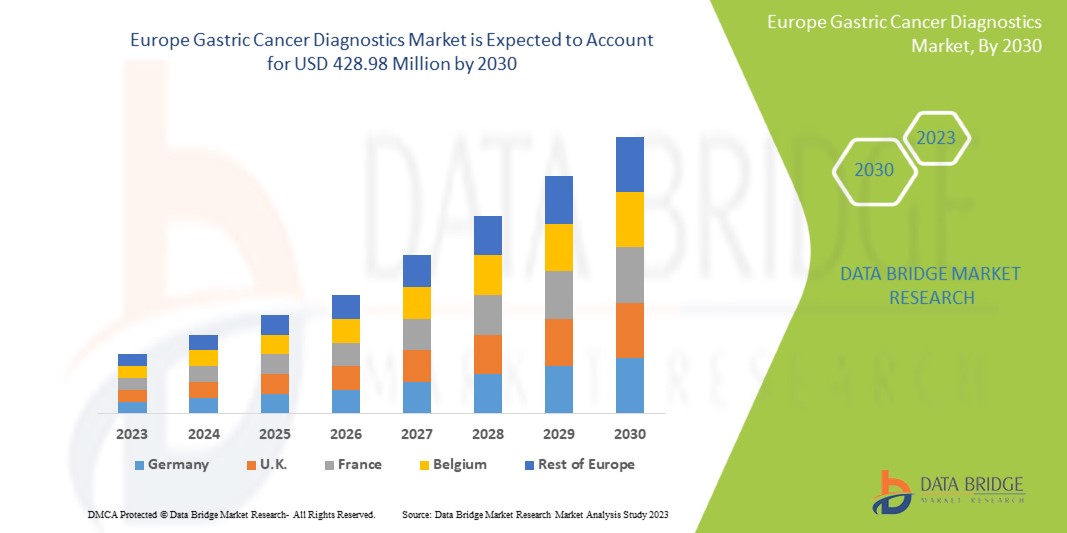

A Data Bridge Market Research analisa que o mercado europeu de diagnóstico do cancro gástrico deverá atingir o valor de 428,98 milhões de dólares até 2030, com um CAGR de 8,1% durante o período previsto. Os reagentes e consumíveis representam o maior segmento de tipo de produto no mercado devido à crescente procura de kits e reagentes, e o aumento dos gastos com a saúde acelerou a procura de dispositivos médicos inteligentes.

|

Métrica de Reporte |

Detalhes |

|

Período de previsão |

2023 a 2030 |

|

Ano base |

2022 |

|

Anos históricos |

2021 (Personalizável para 2015-2020) |

|

Unidades quantitativas |

Receita em milhões de dólares americanos, volumes em unidades, preços em dólares americanos |

|

Segmentos abrangidos |

Por tipo de produto (instrumentos, reagentes e consumíveis, serviços), tipo de diagnóstico (teste confirmatório, testes de rastreio do cancro gástrico/exame físico), grupo etário (adulto, pediátrico e geriátrico), tipo de doença (adenocarcinoma intestinal ou difuso , tumor carcinoide, Tumor estromal gastrointestinal (GIST), linfoma gástrico e outros), estádio (estádio 0, estádio I, estádio II, estádio III), sexo (masculino e feminino), tipo de amostra (sangue, tecido, urina e fezes ), utilizadores finais (Laboratórios de Diagnóstico, Hospitais, Institutos de Investigação do Cancro, Clínicas de Especialidades Oncológicas e Outros), Canal de Distribuição (Licitações Diretas e Vendas a Retalho) |

|

Países abrangidos |

Alemanha, Reino Unido, França, Itália, Espanha, Países Baixos, Rússia, Suíça, Turquia, Bélgica, resto da Europa |

|

Atores do mercado abrangidos |

BIOMÉRIEUX, Myriad Genetics, Inc., Vela Diagnostics, Abbott, Fujirebio (uma empresa do Grupo HU), Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, General Electric, Agilent Technologies, Inc., Biohit Oyj, FOUNDATION MEDICINE , INC., DiaSorin SpA e Paragon Genomics, Inc., QIAGEN entre outros |

Definição de Mercado

O cancro do estômago é um tipo de cancro que começa no estômago e que se espalha por todo o corpo. O estômago é uma bolsa muscular que se encontra imediatamente abaixo das costelas, na parte superior do abdómen. O estômago absorve e retém os alimentos que ingerimos antes de os quebrar e digerir. O cancro do estômago, vulgarmente chamado de cancro gástrico, pode ocorrer em qualquer parte do estômago. O cancro do estômago desenvolve-se na maior parte do estômago na maioria das partes do mundo (corpo do estômago). Vários testes de diagnóstico utilizados para diagnosticar o cancro incluem testes de pré-triagem, biópsia, biomarcadores, exames de imagem, tomografias por emissão de positrões (PET/CT) e ecografia, entre outros.

O cancro é causado pela proliferação celular descontrolada e anormal que tem a capacidade de se espalhar e invadir outras partes do corpo. As alterações no gene fazem com que uma única célula ou algumas células se expandam e se repliquem, que é quando o cancro começa. Isto pode levar ao crescimento de um tumor, que é uma massa anormal de tecido. A criação de células cancerígenas no revestimento do estômago é conhecida como cancro gástrico ou cancro do estômago. A dieta e os distúrbios estomacais são fatores de risco para o cancro gástrico.

Dinâmica do mercado de diagnóstico do cancro gástrico na Europa

Esta secção trata da compreensão dos impulsionadores, vantagens, oportunidades, restrições e desafios do mercado. Tudo isto é discutido em detalhe abaixo:

Motoristas

- Aumento da incidência de tumores gastrointestinais, linfoma e adenocarcinoma

De acordo com um relatório publicado na Clinical Medicine, o cancro gástrico é o quinto cancro mais comum e a quarta principal causa de morte por cancro no mundo em 2020. Em 2020, estima-se que 1,1 milhões de casos (720.000 homens e 370.000 mulheres) de cancro gástrico foram diagnosticados em todo o mundo. O cancro gástrico é responsável por cerca de 1 em cada 12 mortes oncológicas. Todos os anos, são diagnosticados cerca de um milhão de novos casos de cancro do estômago em todo o mundo.

Prevê-se que a incidência do cancro gástrico aumente devido ao envelhecimento e ao aumento populacional, ao estilo de vida e às alterações socioeconómicas. Variações marcantes na raça, normas socioculturais, comportamentos e tendências alimentares refletem-se na carga e distribuição do cancro nas diferentes regiões do mundo.

Assim sendo, espera-se que a crescente incidência de cancro em todo o mundo acelere a procura por diagnósticos de cancro gástrico. Assim, espera-se que o aumento das taxas de incidência de tumores gastrointestinais, linfoma e adenocarcinoma impulsione o crescimento do mercado europeu de diagnóstico de cancro gástrico.

- Aumento do consumo de álcool e aumento do tabagismo

Evidências epidemiológicas, clínicas e laboratoriais apontam para uma relação comportamental entre o tabagismo e o consumo de álcool. O uso combinado de cigarros e álcool traz preocupações de saúde para além das causadas pelo tabagismo isoladamente e, por isso, representa um grave problema de saúde pública que merece mais investigação.

Uma reação química em cadeia ocorre sempre que um fumador inala um cigarro aceso, produzindo dezenas de produtos químicos perigosos. O fumo do cigarro contém substâncias que são inaladas pelos lábios, pela língua e pela boca, pela garganta e pelos pulmões, produzindo inflamação e expondo estas partes do corpo a substâncias químicas causadoras de cancro.

Assim sendo, espera-se que o aumento do consumo de álcool e o aumento do tabagismo impulsionem o crescimento do mercado do cancro gástrico na Europa.

Oportunidade

-

Aumento da adoção de sistemas automatizados

O cancro é uma doença sistémica e de rede. Isto indica que, numa célula cancerígena, certos genes relacionados com a rede deixam de funcionar corretamente. Interações complexas em tais redes genéticas devem ser abordadas no tratamento do cancro. Os algoritmos de inteligência artificial (IA), em particular, têm evoluído rapidamente, o que se reflete no progresso da oncologia.

A aprendizagem automática e as redes neuronais estão a tornar-se cada vez mais importantes na oncologia de precisão e na medicina sistémica. A combinação de dados de imagem com dados clínicos e moleculares abre um mundo de possibilidades. A radiogenómica, por exemplo, é um novo campo focado no processamento de dados multidimensionais. Ela também pode beneficiar dos avanços da IA.

Desta forma, a crescente adoção de sistemas automatizados atua como uma oportunidade para o crescimento deste mercado.

Restrição/Desafio

- Falta de apoio financeiro suficiente das apólices de seguro de saúde

Para atingir os seus objectivos, os sistemas de saúde necessitam de recursos financeiros. Os recursos humanos, os cuidados hospitalares e os medicamentos são os aspetos mais dispendiosos da maioria dos sistemas de saúde. Na maioria dos países tropicais, os cuidados de saúde são financiados por uma combinação de despesas governamentais, privadas (principalmente do próprio bolso) e ajuda internacional.

O financiamento da saúde continua a ser uma preocupação fundamental para os países de baixo e médio-baixo rendimento. Muitos países de rendimento médio-alto da América Latina, África e Ásia conseguiram estabelecer acordos de financiamento dos cuidados de saúde que abrangem grandes segmentos das suas populações. Estas medidas permitem o acesso a cuidados de saúde e, ao mesmo tempo, protegem os indivíduos de dívidas catastróficas contraídas em resultado desse acesso. As finanças, por outro lado, são um grande obstáculo à prestação de cuidados de saúde nos países de baixo rendimento (a maior parte dos quais se encontra na África Subsariana).

Desta forma, a falta de apoio financeiro suficiente das apólices de seguro de saúde atua como uma restrição ao crescimento do mercado.

Desenvolvimentos recentes

- Em outubro de 2022, a General Electric Company colaborou com vários institutos de investigação, como os Hospitais da Universidade de Cambridge, a Sophia Genetics e, anteriormente, com a Optellum, para utilizar dados de imagem em colaboração com a inteligência artificial. Isto ajudará a reduzir o tempo de diagnóstico de vários tipos de cancro e a prestar cuidados personalizados aos doentes. Isto ajudou a empresa a alargar os seus horizontes no diagnóstico do cancro

- Em março de 2020, a Thermo Fisher Scientific Inc. anunciou que iria adquirir a QIAGEN, uma empresa holandesa de diagnóstico molecular e saúde. Esta aquisição por parte da empresa aumentará o seu portfólio de produtos no mercado, resultando num aumento de receitas no futuro

Âmbito do mercado de diagnósticos de cancro gástrico na Europa

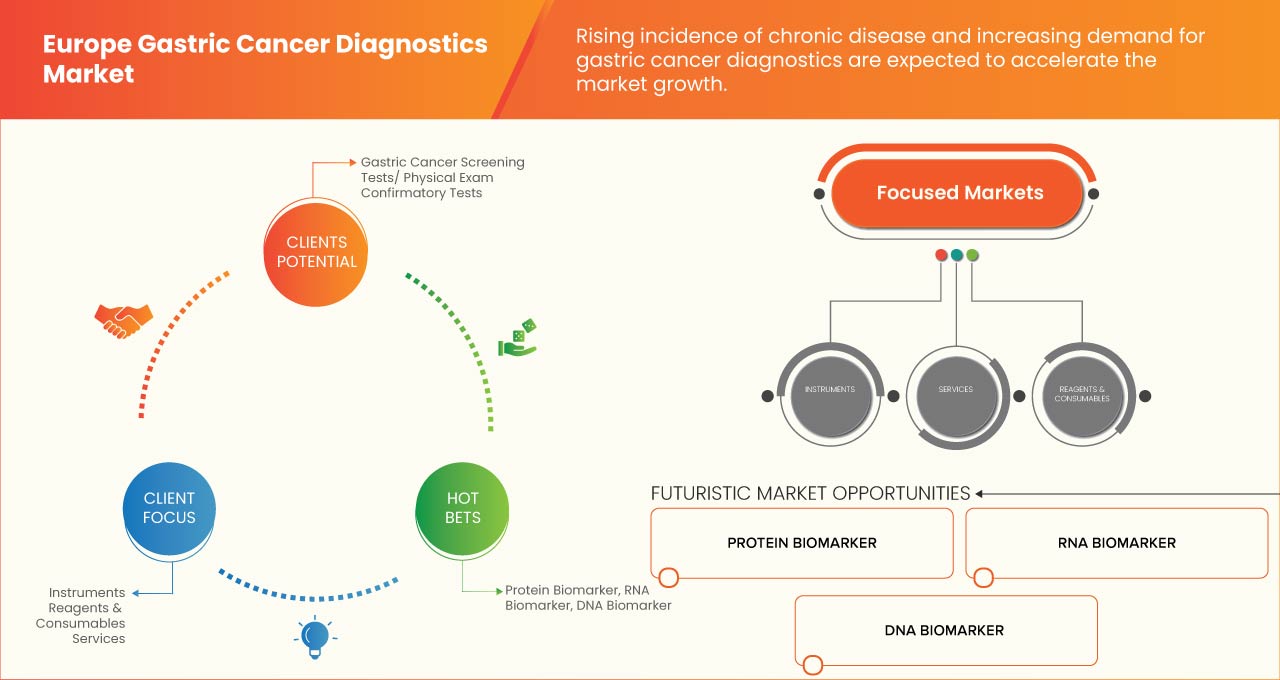

O mercado europeu de diagnóstico do cancro gástrico está segmentado em nove segmentos notáveis com base no tipo de produto, tipo de diagnóstico, faixa etária, tipo de doença, estádio, género, amostra, utilizador final e canal de distribuição. O crescimento entre segmentos ajuda-o a analisar os nichos de crescimento e as estratégias para abordar o mercado e determinar as suas principais áreas de aplicação e a diferença nos seus mercados-alvo.

TIPO DE PRODUTO

- Instrumentos

- Reagentes e consumíveis

- Serviços

Com base no tipo de produto, o mercado está segmentado em instrumentos, reagentes e consumíveis e serviços.

TIPO DE DIAGNÓSTICO

- Teste confirmatório

- Testes de rastreio de cancro gástrico/exame físico

Com base no tipo de diagnóstico, o mercado está segmentado em testes de rastreio do cancro gástrico/exame físico e testes confirmatórios.

FAIXA ETÁRIA

- Adulto

- Pediátrico

- Geriatria

Com base na faixa etária, o mercado está segmentado em adulto, pediátrico e geriátrico.

TIPO

- Adenocarcinoma intestinal ou difuso

- Tumor carcinoide

- Tumor estromal gastrointestinal (GIST)

- Linfoma gástrico

- Outros

Com base no tipo, o mercado está segmentado em adenocarcinoma intestinal ou difuso, tumor carcinoide, tumor estromal gastrointestinal (GIST), linfoma gástrico e outros.

FASE

- Estágio 0

- Estágio I

- Estágio II

- Estágio III

Com base no estágio, o mercado está segmentado em estágio 0, estágio I, estágio II e estágio III.

GÉNERO

- Macho

- Fêmea

Com base no género, o mercado está segmentado em masculino e feminino.

TIPO DE AMOSTRA

- Sangue

- Lenço

- Urina

- Banco

Com base no tipo de amostra, o mercado está segmentado em sangue, tecido, urina e fezes.

UTILIZADOR FINAL

- Laboratórios de Diagnóstico

- Hospitais

- Institutos de Investigação do Cancro

- Clínicas de Especialidades Oncológicas

- Outros

Com base nos utilizadores finais, o mercado está segmentado em laboratórios de diagnóstico, hospitais, institutos de investigação do cancro, clínicas especializadas em oncologia e outros.

CANAL DE DISTRIBUIÇÃO

- Licitações Diretas

- Vendas no retalho

Com base no canal de distribuição, o mercado está segmentado em licitação direta e vendas a retalho.

Análise/Insights Regionais do Mercado de Diagnósticos do Cancro Gástrico na Europa

O mercado europeu de diagnóstico do cancro gástrico está segmentado em nove segmentos notáveis com base no tipo de produto, tipo de diagnóstico, faixa etária, tipo de doença, estádio, género, amostra, utilizador final e canal de distribuição.

Os países abrangidos neste relatório de mercado são a Alemanha, França, Reino Unido, Rússia, Itália, Espanha, Bélgica, Países Baixos, Turquia, Suíça e o resto da Europa.

Prevê-se que a Alemanha domine o mercado europeu de diagnóstico de cancro gástrico devido à crescente prevalência de linfoma e adenocarcinoma.

A secção de países do relatório também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como novas vendas, vendas de reposição, demografia do país, atos regulamentares e tarifas de importação e exportação são alguns dos principais indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas europeias e os desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, e o impacto dos canais de vendas são considerados ao fornecer uma análise de previsão dos dados do país.

Análise do cenário competitivo e da quota de mercado nos diagnósticos de cancro gástrico

O panorama competitivo do mercado europeu de diagnóstico do cancro gástrico fornece detalhes por concorrente. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em I&D, novas iniciativas de mercado, localizações e instalações de produção, pontos fortes e fracos da empresa, lançamento de produtos, aprovações de produtos, amplitude e amplitude do produto, domínio da aplicação, linha de vida do tipo de produto curva. Os pontos de dados fornecidos acima estão apenas relacionados com o foco da empresa no mercado de diagnóstico do cancro gástrico.

Alguns dos principais participantes que operam no mercado são a BIOMÉRIEUX, Myriad Genetics, Inc., Vela Diagnostics, Abbott, Fujirebio (uma empresa do Grupo HU), Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, General Electric, Agilent Technologies , Inc., Biohit Oyj, FOUNDATION MEDICINE, INC., DiaSorin SpA e Paragon Genomics, Inc., QIAGEN entre outros.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

- introduction

- OBJECTIVES OF THE STUDY

- MARKET DEFINITION

- OVERVIEW of EUROPE gastric cancer diagnostics market

- LIMITATIONs

- MARKETS COVERED

- MARKET SEGMENTATION

- MARKETS COVERED

- geographical scope

- years considered for the study

- currency and pricing

- DBMR TRIPOD DATA VALIDATION MODEL

- MULTIVARIATE MODELLING

- packaging LIFELINE CURVE

- primary interviews with key opinion leaders

- DBMR MARKET POSITION GRID

- vendor share analysis

- MARKET END USER COVERAGE GRID

- secondary sourcEs

- assumptions

- EXECUTIVE SUMMARY

- PREMIUM INSIGHTS

- ROLE OF ARTIFICIAL INTELLIGENCE (AI) AND MACHINE LEARNING (ML) IN GASTRIC CANCER DIAGNOSTICS

- products (brands) Detailed information

- REGULATIONS OF EUROPE GASTRIC CANCER DIAGNOSTICS MARKET

- Epidemiology

- market overview

- DRIVERS

- INCREASE IN INCIDENCE OF GASTROINTESTINAL TUMOURS, LYMPHOMA, AND ADENOCARCINOMA

- RISE IN ALCOHOL CONSUMPTION AND SURGE IN SMOKING

- INCREASE IN THE GERIATRIC POPULATION

- STRATEGIC INITIATIVES BY KEY MARKET PLAYERS

- RECENT ADVANCES IN GASTRIC CANCER DIAGNOSTICS

- RESTRAINTS

- HIGH COST OF TESTING

- LACK OF SUFFICIENT FINANCIAL SUPPORT FROM HEALTH INSURANCE POLICIES

- OPPORTUNITIES

- RISING HEALTHCARE SPENDING

- ADOPTION OF AUTOMATED SYSTEMS

- INCREASED RESEARCH AND DEVELOPMENT ON CANCER DIAGNOSTICS

- CHALLENGES

- STRINGENT REGULATIONS AND POLICIES FOR APPROVING THE COMPLICATED NATURE OF RADIATION DEVICES

- LIMITATIONS OF RADIATION TESTS

- IMPACT OF COVID-19 ON EUROPE GASTRIC CANCER DIAGNOSTICS MARKET

- IMPACT ON PRICE

- IMPACT ON DEMAND

- IMPACT ON SUPPLY CHAIN

- KEY INITIATIVES BY MARKET PLAYERS DURING COVID-19

- CONCLUSION

- Europe gastric cancer diagnostics market, By product type

- overview

- Reagents & Consumables

- Kits

- DNA POLYMERASE KITS

- PCR KITS

- NUCLEIC ACID ISOLATION KITS

- OTHERS

- Reagents

- ASSAYS

- BUFFERS

- PRIMERS

- OTHERS

- instruments

- services

- Europe gastric cancer diagnostics market, By diagnostic type

- overview

- confirmatory test

- imaging tests

- PET SCAN/CT SCAN

- CT SCAN

- ULTRASOUND

- MRI

- X-RAY

- biomarker

- DNA BIOMARKER

- RNA BIOMARKER

- PROTEIN BIOMARKER

- biopsy

- gastric cancer screening tests/physical exam

- Europe gastric cancer diagnostics market, By age group

- overview

- geriatrics

- adult

- pediatric

- Europe gastric cancer diagnostics market, By disease type

- overview

- intestinal or diffuse adenocarcinoma

- carcinoid tumor

- gastrointestinal stromal tumor

- gastric lymphoma

- others

- Europe gastric cancer diagnostics market, By stage

- overview

- stage i

- stage iA

- stage iB

- stage iI

- stage IiA

- stage IiB

- stage iII

- stage IiIA

- stage IiIB

- stage IiIC

- stage 0

- Europe gastric cancer diagnostics market, By GENDER

- overview

- male

- female

- Europe gastric cancer diagnostics market, By sample type

- overview

- stool

- tissue

- blood

- urine

- Europe gastric cancer diagnostics market, By end user

- overview

- hospitals

- diagnostic laboratories

- cancer research institutes

- oncology specialty clinics

- others

- Europe gastric cancer diagnostics market, By distribution channel

- overview

- direct tenders

- Retail Sales

- EUROPE gastric cancer diagnostics MARKET, BY REGION

- EUROPE

- Germany

- France

- U.K.

- Russia

- Italy

- Spain

- Belgium

- Netherlands

- Turkey

- Switzerland

- Rest of Europe

- EUROPE Gastric Cancer diagnostics Market: COMPANY landscape

- company share analysis: Europe

- SWOT

- Company profile

- F. Hoffmann-La Roche Ltd

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- GENERAL ELECTRIC COMPANY

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- BIOMÉRIEUX SA

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- Myriad Genetics, Inc.

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- abbott

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- ACON Laboratories, Inc.

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- ADVACARE PHARMA

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- AGILENT TECHNOLOGIES, INC.

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- BIOCEPT, INC.

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- Biohit Oyj

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- DiaSorin S.p.A

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- Endofotonics Pte Ltd

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- foundation medicine, inc.

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- fujirebio (an h.u. group company)

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- MiRXES

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- Paragon Genomics, Inc.

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- qiagen

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- teco diagnostics

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- Thermo Fisher Scientific Inc.

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- vela diagnostics

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- questionnaire

- related reports

Lista de Tabela

TABLE 1 Europe gastric cancer diagnostics market, By product type, 2019-2028 (USD million)

TABLE 2 Europe reagents & consumables in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 3 Europe Reagent and consumables IN gastric cancer diagnostics market, By product type, 2019-2028 (USD million)

TABLE 4 Europe kits IN gastric cancer diagnostics market, By product type, 2019-2028 (USD million)

TABLE 5 Europe reagents IN gastric cancer diagnostics market, By product type, 2019-2028 (USD million)

TABLE 6 Europe instruments in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 7 Europe services in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 8 Europe gastric cancer diagnostics market, By diagnostic type, 2019-2028 (USD million)

TABLE 9 Europe confirmatory test in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 10 Europe confirmatory test in Gastric cancer diagnostics Market, By diagnostic type, 2019-2028 (USD Million)

TABLE 11 Europe imaging tests in Gastric cancer diagnostics Market, By diagnostic type, 2019-2028 (USD Million)

TABLE 12 Europe biomarker in Gastric cancer diagnostics Market, By diagnostic type, 2019-2028 (USD Million)

TABLE 13 Europe gastric cancer screening tests/physical exam in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 14 Europe gastric cancer diagnostics market, By age group, 2019-2028 (USD million)

TABLE 15 Europe geriatrics in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 16 Europe adult in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 17 Europe pediatric in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 18 Europe gastric cancer diagnostics market, By disease type, 2019-2028 (USD million)

TABLE 19 Europe intestinal or diffuse ADENOCARCINOMA in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 20 Europe carcinoid tumor in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 21 Europe gastrointestinal stromal tumor in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 22 Europe gastric lymphoma in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 23 Europe others in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 24 Europe gastric cancer diagnostics market, By stage, 2019-2028 (USD million)

TABLE 25 Europe stage i in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 26 Europe stage i in Gastric cancer diagnostics Market, By stage, 2019-2028 (USD Million)

TABLE 27 Europe stage iI in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 28 Europe stage iI in Gastric cancer diagnostics Market, By stage, 2019-2028 (USD Million)

TABLE 29 Europe stage iII in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 30 Europe stage iIi in Gastric cancer diagnostics Market, By stage, 2019-2028 (USD Million)

TABLE 31 Europe stage 0 in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 32 Europe gastric cancer diagnostics market, By gender, 2019-2028 (USD million)

TABLE 33 Europe male in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 34 Europe female in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 35 Europe gastric cancer diagnostics market, By sample type, 2019-2028 (USD million)

TABLE 36 Europe stool in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 37 Europe tissue in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 38 Europe blood in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 39 Europe urine in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 40 Europe gastric cancer diagnostics market, By end user, 2019-2028 (USD million)

TABLE 41 Europe HOSPITALS in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 42 Europe diagnostic laboratories in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 43 Europe cancer research institutes in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 44 Europe oncology specialty clinics in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 45 Europe others in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 46 Europe gastric cancer diagnostics market, By distribution channel, 2019-2028 (USD million)

TABLE 47 Europe direct tenders in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 48 Europe Retail Sales in Gastric cancer diagnostics Market, By Region, 2019-2028 (USD Million)

TABLE 49 EUROPE Gastric Cancer Diagnostics Market, By COUNTRY, 2019-2028 (USD Million)

TABLE 50 Europe Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 51 Europe Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 52 Europe Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 53 Europe Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 54 Europe Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 55 Europe Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 56 Europe Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 57 Europe Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 58 Europe Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 59 Europe Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 60 Europe Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 61 Europe Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 62 Europe Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 63 Europe Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 64 Europe Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 65 Europe Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 66 Europe Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 67 Europe Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 68 Germany Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 69 Germany Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 70 Germany Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 71 Germany Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 72 Germany Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 73 Germany Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 74 Germany Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 75 Germany Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 76 Germany Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 77 Germany Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 78 Germany Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 79 Germany Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 80 Germany Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 81 Germany Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 82 Germany Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 83 Germany Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 84 Germany Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 85 Germany Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 86 France Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 87 France Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 88 France Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 89 France Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 90 France Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 91 France Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 92 France Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 93 France Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 94 France Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 95 France Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 96 France Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 97 France Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 98 France Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 99 France Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 100 France Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 101 France Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 102 France Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 103 France Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 104 U.K. Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 105 U.K. Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 106 U.K. Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 107 U.K. Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 108 U.K. Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 109 U.K. Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 110 U.K. Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 111 U.K. Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 112 U.K. Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 113 U.K. Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 114 U.K. Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 115 U.K. Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 116 U.K. Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 117 U.K. Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 118 U.K. Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 119 U.K. Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 120 U.K. Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 121 U.K. Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 122 Russia Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 123 Russia Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 124 Russia Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 125 Russia Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 126 Russia Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 127 Russia Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 128 Russia Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 129 Russia Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 130 Russia Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 131 Russia Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 132 Russia Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 133 Russia Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 134 Russia Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 135 Russia Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 136 Russia Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 137 Russia Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 138 Russia Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 139 Russia Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 140 Italy Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 141 Italy Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 142 Italy Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 143 Italy Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 144 Italy Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 145 Italy Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 146 Italy Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 147 Italy Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 148 Italy Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 149 Italy Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 150 Italy Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 151 Italy Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 152 Italy Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 153 Italy Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 154 Italy Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 155 Italy Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 156 Italy Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 157 Italy Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 158 Spain Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 159 Spain Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 160 Spain Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 161 Spain Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 162 Spain Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 163 Spain Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 164 Spain Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 165 Spain Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 166 Spain Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 167 Spain Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 168 Spain Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 169 Spain Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 170 Spain Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 171 Spain Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 172 Spain Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 173 Spain Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 174 Spain Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 175 Spain Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 176 Belgium Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 177 Belgium Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 178 Belgium Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 179 Belgium Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 180 Belgium Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 181 Belgium Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 182 Belgium Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 183 Belgium Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 184 Belgium Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 185 Belgium Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 186 Belgium Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 187 Belgium Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 188 Belgium Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 189 Belgium Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 190 Belgium Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 191 Belgium Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 192 Belgium Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 193 Belgium Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 194 Netherlands Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 195 Netherlands Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 196 Netherlands Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 197 Netherlands Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 198 Netherlands Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 199 Netherlands Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 200 Netherlands Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 201 Netherlands Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 202 Netherlands Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 203 Netherlands Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 204 Netherlands Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 205 Netherlands Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 206 Netherlands Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 207 Netherlands Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 208 Netherlands Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 209 Netherlands Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 210 Netherlands Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 211 Netherlands Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 212 Turkey Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 213 Turkey Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 214 Turkey Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 215 Turkey Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 216 Turkey Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 217 Turkey Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 218 Turkey Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 219 Turkey Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 220 Turkey Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 221 Turkey Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 222 Turkey Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 223 Turkey Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 224 Turkey Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 225 Turkey Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 226 Turkey Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 227 Turkey Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 228 Turkey Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 229 Turkey Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 230 Switzerland Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 231 Switzerland Reagents & Consumables in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 232 Switzerland Kits in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 233 Switzerland Reagents in Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

TABLE 234 Switzerland Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 235 Switzerland Confirmatory tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 236 Switzerland Imaging Tests in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 237 Switzerland Biomarker in Gastric Cancer Diagnostics Market, By Diagnostic Type, 2019-2028 (USD Million)

TABLE 238 Switzerland Gastric Cancer Diagnostics Market, By Age Group, 2019-2028 (USD Million)

TABLE 239 Switzerland Gastric Cancer Diagnostics Market, By Disease Type, 2019-2028 (USD Million)

TABLE 240 Switzerland Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 241 Switzerland Stage I in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 242 Switzerland Stage II in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 243 Switzerland Stage III in Gastric Cancer Diagnostics Market, By Stage, 2019-2028 (USD Million)

TABLE 244 Switzerland Gastric Cancer Diagnostics Market, By Gender, 2019-2028 (USD Million)

TABLE 245 Switzerland Gastric Cancer Diagnostics Market, By Sample Type, 2019-2028 (USD Million)

TABLE 246 Switzerland Gastric Cancer Diagnostics Market, By End User, 2019-2028 (USD Million)

TABLE 247 Switzerland Gastric Cancer Diagnostics Market, By Distribution CHannel, 2019-2028 (USD Million)

TABLE 248 Rest of Europe Gastric Cancer Diagnostics Market, By Product Type, 2019-2028 (USD Million)

Lista de Figura

FIGURE 1 Europe GASTRIC CANCER DIAGNOSTICS MARKET: SEGMENTATION

FIGURE 2 EUROPE GASTRIC CANCER DIAGNOSTICS MARKET: DATA TRIANGULATION

FIGURE 3 Europe Gastric cancer diagnostics market: DROC ANALYSIS

FIGURE 4 Europe Gastric cancer diagnostics market: Europe VS. REGIONAL MARKET ANALYSIS

FIGURE 5 Europe Gastric cancer diagnostics market: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE Gastric cancer diagnostics market: MULTIVARIATE MODELLING

FIGURE 7 EUROPE Gastric cancer diagnostics market: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE GASTRIC CANCER DIAGNOSTICS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE GASTRIC CANCER DIAGNOSTICS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE gastric cancer diagnostics market: MARKET END USER COVERAGE GRID

FIGURE 11 Europe Gastric cancer diagnostics market: SEGMENTATION

FIGURE 12 Increase in incidence of gastrointestinal tumors, lymphoma, and adenocarcinoma is expected to DRIVe THE Europe Gastric cancer diagnostics market IN THE FORECAST PERIOD OF 2021 to 2028

FIGURE 13 reagents and consumables SEGMENT is expected to account for the largest share of the Europe GASTRIC CANCER DIAGNOSTICS MARKET in 2021 & 2028

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGEs OF Europe Gastric cancer diagnostics Market

FIGURE 15 Europe gastric cancer diagnostics market: By product type, 2020

FIGURE 16 Europe gastric cancer diagnostics market: By product type, 2021-2028 (USD Million)

FIGURE 17 Europe gastric cancer diagnostics market: By product type, CAGR (2021-2028)

FIGURE 18 Europe gastric cancer diagnostics market: By product type, LIFELINE CURVE

FIGURE 19 Europe gastric cancer diagnostics market: By diagnostic type, 2020

FIGURE 20 Europe gastric cancer diagnostics market: By diagnostic type, 2021-2028 (USD Million)

FIGURE 21 Europe gastric cancer diagnostics market: By diagnostic type, CAGR (2021-2028)

FIGURE 22 Europe gastric cancer diagnostics market: By diagnostic type, LIFELINE CURVE

FIGURE 23 Europe gastric cancer diagnostics market: By age group, 2020

FIGURE 24 Europe gastric cancer diagnostics market: By age group, 2021-2028 (USD Million)

FIGURE 25 Europe gastric cancer diagnostics market: By age group, CAGR (2021-2028)

FIGURE 26 Europe gastric cancer diagnostics market: By age group, LIFELINE CURVE

FIGURE 27 Europe gastric cancer diagnostics market: By disease type, 2020

FIGURE 28 Europe gastric cancer diagnostics market: By disease type, 2021-2028 (USD Million)

FIGURE 29 Europe gastric cancer diagnostics market: By disease type, CAGR (2021-2028)

FIGURE 30 Europe gastric cancer diagnostics market: By disease type, LIFELINE CURVE

FIGURE 31 Europe gastric cancer diagnostics market: By stage, 2020

FIGURE 32 Europe gastric cancer diagnostics market: By stage, 2021-2028 (USD Million)

FIGURE 33 Europe gastric cancer diagnostics market: By stage, CAGR (2021-2028)

FIGURE 34 Europe gastric cancer diagnostics market: By stage, LIFELINE CURVE

FIGURE 35 Europe gastric cancer diagnostics market: By gender, 2020

FIGURE 36 Europe gastric cancer diagnostics market: By gender, 2021-2028 (USD Million)

FIGURE 37 Europe gastric cancer diagnostics market: By gender, CAGR (2021-2028)

FIGURE 38 Europe gastric cancer diagnostics market: By gender, LIFELINE CURVE

FIGURE 39 Europe gastric cancer diagnostics market: By sample type, 2020

FIGURE 40 Europe gastric cancer diagnostics market: By sample type, 2021-2028 (USD Million)

FIGURE 41 Europe gastric cancer diagnostics market: By sample type, CAGR (2021-2028)

FIGURE 42 Europe gastric cancer diagnostics market: By sample type, LIFELINE CURVE

FIGURE 43 Europe gastric cancer diagnostics market: By end user, 2020

FIGURE 44 Europe gastric cancer diagnostics market: By end user, 2021-2028 (USD Million)

FIGURE 45 Europe gastric cancer diagnostics market: By end user, CAGR (2021-2028)

FIGURE 46 Europe gastric cancer diagnostics market: By end user, LIFELINE CURVE

FIGURE 47 Europe gastric cancer diagnostics market: By distribution channel, 2020

FIGURE 48 Europe gastric cancer diagnostics market: By distribution channel, 2021-2028 (USD Million)

FIGURE 49 Europe gastric cancer diagnostics market: By distribution channel, CAGR (2021-2028)

FIGURE 50 Europe gastric cancer diagnostics market: By distribution channel, LIFELINE CURVE

FIGURE 51 EUROPE Gastric Cancer Diagnostics MARKET: SNAPSHOT (2020)

FIGURE 52 EUROPE Gastric Cancer Diagnostics MARKET: BY COUNTRY (2020)

FIGURE 53 EUROPE Gastric Cancer Diagnostics MARKET: BY COUNTRY (2021 & 2028)

FIGURE 54 EUROPE Gastric Cancer Diagnostics MARKET: BY COUNTRY (2020 & 2028)

FIGURE 55 EUROPE Gastric Cancer Diagnostics MARKET: BY PRODUCT TYPE (2021-2028)

FIGURE 56 Europe Gastric Cancer diagnostics Market: company share 2020 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.