Período de previsão

Período de previsão  Tamanho do mercado (ano base)

Tamanho do mercado (ano base)  Tamanho do mercado (ano previsto)

Tamanho do mercado (ano previsto) CAGR

CAGRMercado de equipamentos de fabricação de semicondutores da Ásia-Pacífico, por tipo de equipamento (equipamento front-end e equipamento back-end), dimensões (3D, 2,5D e 2D), tipo de produto (memória, MEMS, fundição, anolog, MPU, lógica, discreta, outros) , participante da cadeia de suprimentos (empresas de fundição, montagem e teste terceirizados de semicondutores (OSAT) e empresas fabricantes de dispositivos integrados (IDM)) e equipamentos de instalações fabris (automação de fábrica, equipamentos de controle de gás, equipamentos de controle químico) - Tendências e previsões do setor para 2030.

Análise e insights do mercado de equipamentos de fabricação de semicondutores da Ásia-Pacífico

O mercado de equipamentos de fabricação de semicondutores está crescendo substancialmente devido ao aumento da adoção de equipamentos semicondutores em dispositivos conectados e na indústria automobilística. À medida que os projetos de CI estão se tornando mais complexos, mais produtos semicondutores estão sendo incorporados na criação de CI. O semicondutor tornou-se parte integrante do processo de projeto eletrônico, pois ajuda a reduzir o custo de desenvolvimento de CI, aumenta o valor do produto final e acelera o tempo -to-market e reduzir o tempo de produção de volume. Ajuda as empresas a preencher a lacuna de design do IC

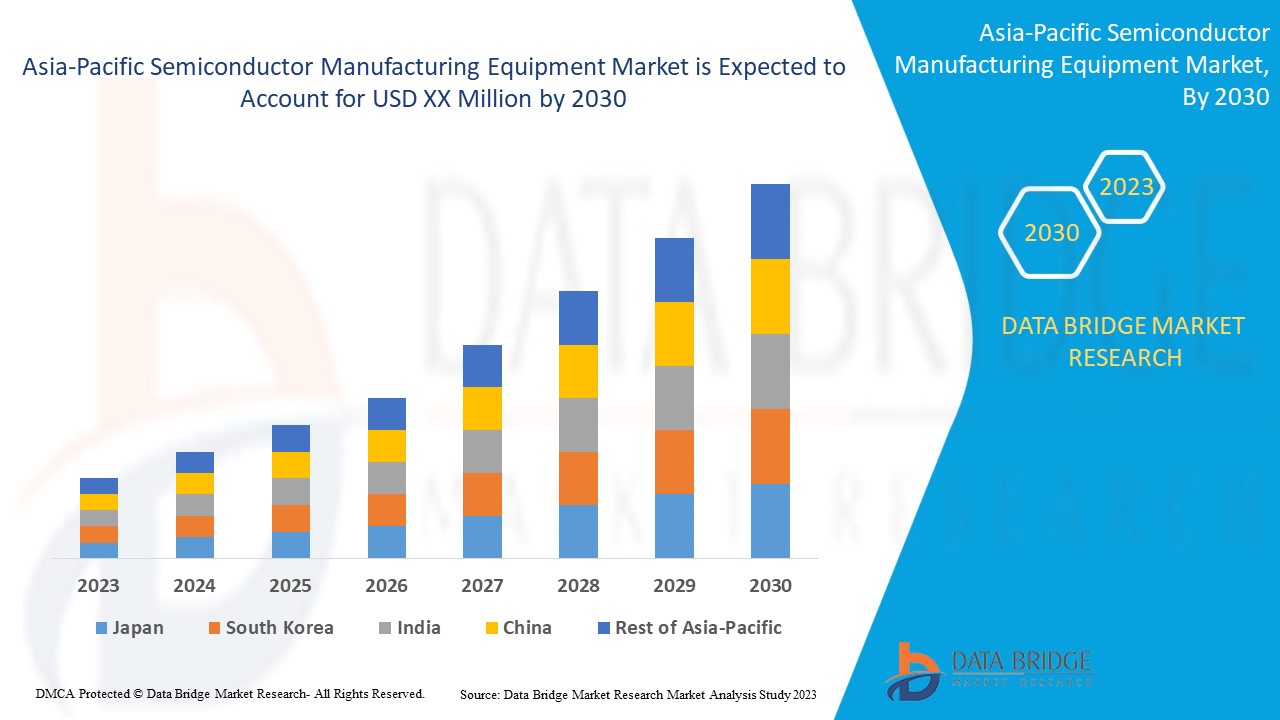

A Data Bridge Market Research analisa que o mercado de equipamentos de fabricação de semicondutores da Ásia-Pacífico crescerá a um CAGR de 9,7% durante o período de previsão de 2023 a 2030.

|

Métrica de relatório |

Detalhes |

|

Período de previsão |

2023 a 2030 |

|

Ano base |

2022 |

|

Anos históricos |

2021 (personalizável para 2020 - 2015) |

|

Unidades Quantitativas |

Receita em milhões de dólares, volumes em unidades, preços em dólares |

|

Segmentos cobertos |

Por Tipo de Equipamento (Equipamento Front-End e Equipamento Back-End), Dimensões (3D, 2.5D e 2D), Tipo de Produto (Memória, MEMS, Fundição, Anolog, MPU, Lógica, Discreto, Outros), Participante da Cadeia de Suprimentos (Fundição, Terceirizado Empresas de montagem e teste de semicondutores (OSAT) e empresas de fabricantes de dispositivos integrados (IDM) e equipamentos de instalações fabris (automação de fábrica, equipamentos de controle de gás, equipamentos de controle químico). |

|

Países abrangidos |

China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC). |

|

Participantes do mercado cobertos |

ASML, KLA Corporation., Plasma-Therm, LAM RESEARCH CORPORATION., Veeco Instruments Inc., EV Group, Tokyo Electron Limited, Canon Machinery Inc., Nordson Corporation, Hitachi High-Tech Corporation, Advanced Dicing Technologies., Evatec AG., NOIVION, Modutek.com, QP Technologies, Applied Materials, Inc., SCREEN Holdings Co., Ltd., Teradyne Inc., Onto Innovation, ADVANTEST CORPORATION, TOKYO SEIMITSU CO., LTD., SÜSS MicroTec SE, ASMPT, FormFactor, UNITES Sistemas como, Gigaphoton Inc. e Palomar Technologies entre outros. |

Definição de equipamento de fabricação de semicondutores

Equipamento semicondutor geralmente se refere ao equipamento de produção necessário para produzir vários produtos semicondutores e pertence ao principal elo de suporte da cadeia da indústria de semicondutores. Os equipamentos semicondutores são líderes tecnológicos na indústria de semicondutores. O projeto do chip, a fabricação do wafer, a embalagem e os testes devem ser projetados e fabricados dentro do escopo da tecnologia do equipamento. O avanço da tecnologia dos equipamentos também promove o desenvolvimento da indústria de semicondutores.

Dinâmica do mercado de equipamentos de fabricação de semicondutores

Esta seção trata da compreensão dos impulsionadores do mercado, vantagens, oportunidades, restrições e desafios. Tudo isso é discutido em detalhes abaixo:

Motoristas

-

AUMENTANDO O CONSUMO DE ELETRÔNICOS DE CONSUMIDOR

O aumento da renda disponível dos consumidores e a necessidade de produtos eletrônicos avançados impulsionam o mercado de eletrônicos de consumo. Os consumidores estão a tornar-se conhecedores da tecnologia e a adotar novas tecnologias no trabalho, nas rotinas diárias, no entretenimento pessoal, entre outros. Os dispositivos inteligentes estão adotando a maior participação de mercado devido ao controle, recursos e outras funções aprimorados. Os consumidores estão dispostos a gastar dinheiro extra em gadgets avançados para melhorar as suas experiências e padrões de vida. A eletrônica flexível equipada com sensores flexíveis está disponível no mercado em produtos de categoria premium; portanto, a aceitação de produtos premium está impulsionando o crescimento do mercado.

-

DEMANDA CRESCENTE DE SEMICONDUTORES EM TODO O GLOBO

Uma substância com propriedades elétricas especializadas chamada semicondutor pode ser usada como base para computadores e outros dispositivos eletrônicos. Normalmente, é um elemento ou composto químico sólido que, em algumas circunstâncias, transmite eletricidade, mas não em outras. Por isso, é o meio perfeito para controlar a corrente elétrica e aparelhos elétricos comuns.

Semicondutores são dispositivos elétricos microscópicos compostos de compostos de silício, germânio ou arsenieto de gálio. A indústria de semicondutores desenvolve e produz semicondutores. Quase todos os dispositivos eletrônicos incluem semicondutores, incluindo televisores, computadores, ferramentas de diagnóstico médico, telefones celulares e videogames. A grande e pesada tecnologia de tubos de vácuo do passado foi substituída pelo moderno e cada vez menor semicondutor, graças aos avanços feitos na indústria de semicondutores desde 1960, permitindo a criação de dispositivos eletrônicos menores, mais rápidos e ainda mais confiáveis. As empresas e fabricantes de produtos eletrónicos nos Estados Unidos, Japão, China, Coreia do Sul, França e Itália constituem atualmente o setor de semicondutores, avaliado em 300 mil milhões de dólares.

Oportunidade

-

AUMENTO DA CADEIA DE FORNECIMENTO DIGITAL EM TODO O GLOBO

Uma cadeia de abastecimento que utiliza análise de dados e tecnologias digitais para tomar decisões, melhorar o desempenho e reagir rapidamente às mudanças nas circunstâncias é conhecida como “cadeia de abastecimento digital”. As redes de abastecimento digitais são fundamentalmente impulsionadas por dados gerados pelas cadeias de abastecimento atuais, que são armazenados em armazéns de dados e avaliados para obter informações úteis.

Como passo inicial necessário, as tecnologias históricas de gestão da cadeia de abastecimento, como o planeamento da procura, a gestão de activos, a gestão de armazéns, a gestão de transporte e logística, as aquisições e o atendimento de encomendas, devem ser totalmente integradas. No entanto, para digitalizar uma cadeia de abastecimento, os dados dessas operações também devem ser extraídos e o equipamento que lhes permite fornecer os dados necessários deve ser instrumentado.

O surgimento da nuvem, a implantação do 5G, os veículos conectados e a digitalização contribuíram para uma procura nunca antes vista por computação de alto desempenho. O mais cobiçado mercado de semicondutores também está correndo para embarcar no trem da digitalização. Um elemento-chave para melhorar a resiliência da cadeia de abastecimento são os insights de dados. As empresas de semicondutores podem fazer escolhas mais rápidas e baseadas em dados, utilizando tecnologia e aplicações para capturar dados e análises precisos em todos os pontos da cadeia de abastecimento.

Restrições/Desafios

- PERTURBAÇÃO NA INDÚSTRIA DA CADEIA DE FORNECIMENTO

A guerra pelos semicondutores, especificamente contestada pelas indústrias automóvel e de consumo de alta tecnologia, é um dos maiores problemas da Ásia-Pacífico que afecta as cadeias de abastecimento nas indústrias especializadas.

A pandemia de Covid-19, que interrompeu a produção de automóveis e disparou o consumo de produtos eletrónicos domésticos na Ásia-Pacífico, foi a principal causa do conflito. No entanto, a origem do problema é anterior ao confinamento na Ásia-Pacífico.

A produção diminuiu repentinamente em 2020 devido a pedidos cancelados às pressas e procedimentos just-in-time quando o bloqueio pandêmico começou. No entanto, à medida que os clientes usavam mais laptops, telefones 5G, consoles de jogos e outros dispositivos .TIT, a demanda por chips de silício disparou devido às circunstâncias de trabalho epidêmicas. Uma recuperação em forma de V para computadores pessoais, dispositivos móveis, automóveis e comunicações sem fios resultou de uma queda na procura de semicondutores no final de 2020.

Desenvolvimento recente

- Em setembro de 2022, Onto Innovation. anunciou seu primeiro lote para entregar o sistema Dragonfly G3 da empresa com o novo módulo EB40 para um dos três principais fabricantes de semicondutores. Isso ajuda a empresa a ampliar seu portfólio de produtos e a oferta ao mercado.

Escopo de mercado de equipamentos de fabricação de semicondutores

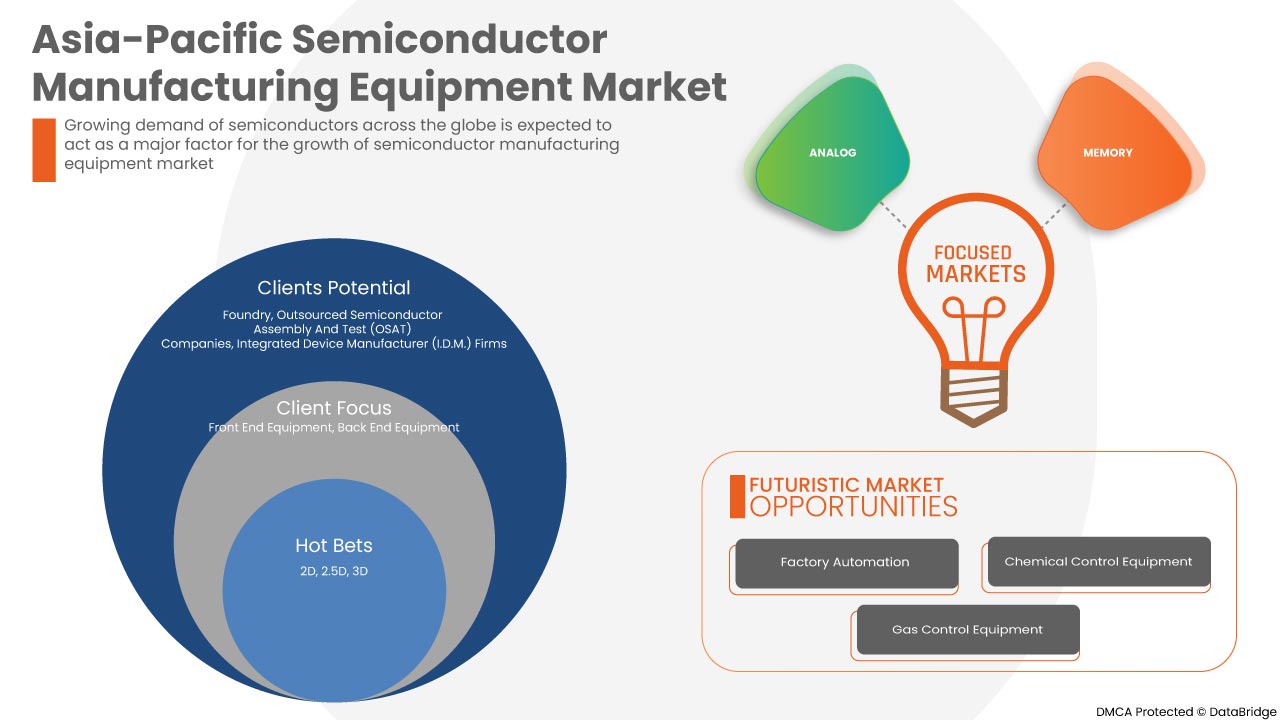

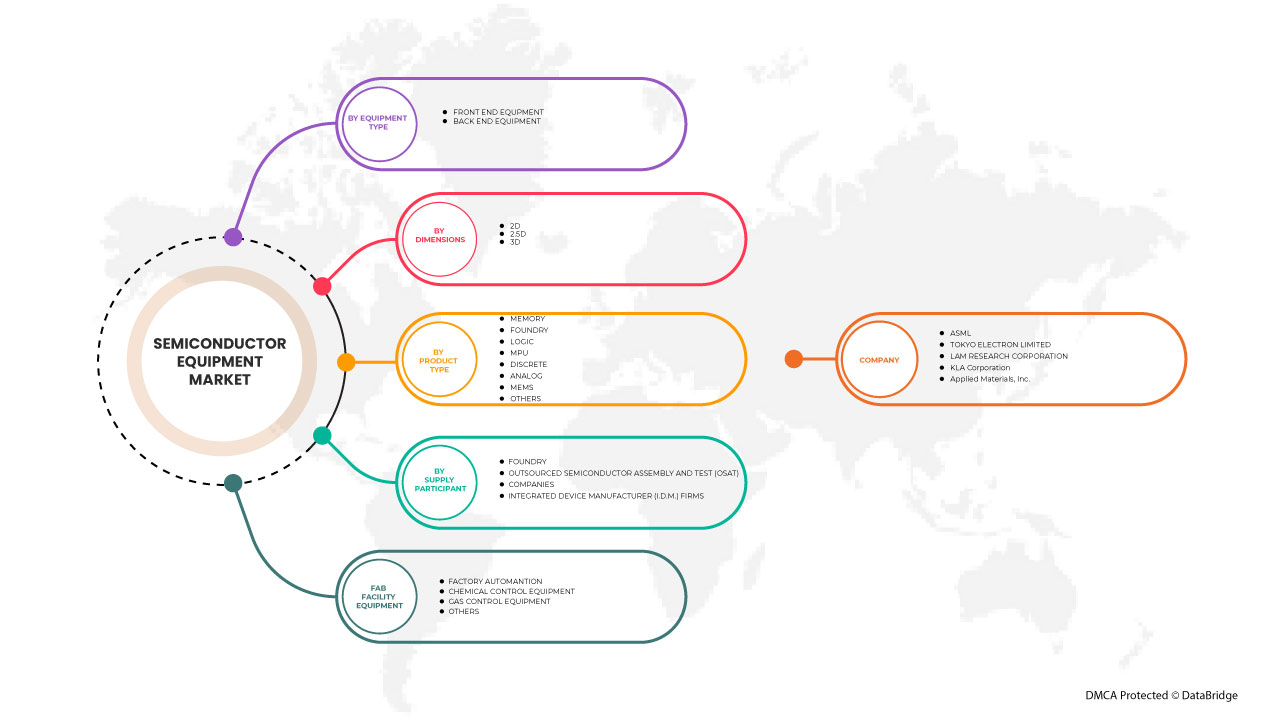

O mercado de equipamentos de fabricação de semicondutores é segmentado com base em tipo de equipamento, dimensões, tipo de produto, participante da cadeia de suprimentos e equipamentos de instalações fabulosas. O crescimento entre esses segmentos irá ajudá-lo a analisar os principais segmentos de crescimento nas indústrias e fornecer aos usuários uma valiosa visão geral do mercado e insights de mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Tipo de equipamento

- Equipamento de front-end

- Equipamento de back-end

Com base no tipo de equipamento, o mercado é segmentado em equipamentos front-end e equipamentos back-end.

Dimensões

- 2D

- 2,5D

- 3D

Com base nas dimensões, o mercado é segmentado em 2D, 2,5D e 3D.

Tipo de Produto

- Memória

- Fundição

- Lógica

- MPU

- Discreto

- Analógico

- MEMS

- Outro

Com base no tipo de produto, o mercado é segmentado em memória, fundição, lógica, MPU, discreto, analógico, MEMS, entre outros.

Participante da Cadeia de Suprimentos

- Fundição

- Empresas terceirizadas de montagem e teste de semicondutores (OSAT)

- Empresas de fabricantes de dispositivos integrados (IDM)

Com base no participante da cadeia de suprimentos, o mercado é segmentado em fundição, empresas terceirizadas de montagem e teste de semicondutores (OSAT) e empresas fabricantes de dispositivos integrados (IDM).

Equipamento fabuloso para instalações

- Automatização da fábrica

- Equipamento de controle químico

- Equipamento de controle de gás

- Outro

Com base em equipamentos fabris, o mercado é segmentado em automação de fábrica, equipamentos de controle químico, equipamentos de controle de gás, entre outros.

Análise/insights regionais do mercado de equipamentos de fabricação de semicondutores

O mercado de equipamentos de fabricação de semicondutores é analisado e os insights e tendências do tamanho do mercado são fornecidos por tipo de equipamento, dimensões, tipo de produto, participante da cadeia de suprimentos e equipamentos de instalações fabulosas.

Os países cobertos no relatório de mercado de equipamentos de fabricação de semicondutores são China, Japão, Índia, Coreia do Sul, Cingapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC).

Espera-se que a região Ásia-Pacífico domine o mercado global de equipamentos de fabricação de semicondutores, já que a região tem uma demanda maior por automóveis e automação na indústria de manufatura do que outras regiões. Na Ásia-Pacífico, espera-se que a China domine o mercado devido ao aumento do consumo de eletrônicos de consumo.

A seção de país do relatório também fornece fatores individuais de impacto no mercado e mudanças nas regulamentações do mercado interno que impactam as tendências atuais e futuras do mercado. Pontos de dados como novas vendas, vendas de reposição, demografia do país, epidemiologia de doenças e tarifas de importação e exportação são alguns dos principais indicadores usados para prever o cenário de mercado para países individuais. Além disso, a presença e disponibilidade de marcas da Ásia-Pacífico e os desafios enfrentados devido à concorrência grande ou escassa de marcas locais e nacionais, o impacto dos canais de vendas são considerados, ao mesmo tempo que fornece uma análise de previsão dos dados do país.

Análise do cenário competitivo e da participação de mercado de equipamentos de fabricação de semicondutores

O cenário competitivo do mercado de equipamentos de fabricação de semicondutores fornece detalhes por concorrente. Os detalhes incluídos são visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença na Ásia-Pacífico, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de soluções, largura e amplitude do produto , dominância do aplicativo. Os dados fornecidos acima estão relacionados apenas ao foco das empresas relacionado ao mercado de equipamentos de fabricação de semicondutores.

Alguns dos principais players que operam no mercado de equipamentos de fabricação de semicondutores da Ásia-Pacífico são ASML, KLA Corporation., Plasma-Therm, LAM RESEARCH CORPORATION., Veeco Instruments Inc., EV Group, Tokyo Electron Limited, Canon Machinery Inc., Nordson Corporation , Hitachi High-Tech Corporation, Advanced Dicing Technologies., Evatec AG., NOIVION, Modutek.com, QP Technologies, Applied Materials, Inc., SCREEN Holdings Co., Ltd., Teradyne Inc., Onto Innovation, ADVANTEST CORPORATION, TÓQUIO SEIMITSU CO., LTD., SÜSS MicroTec SE, ASMPT, FormFactor, UNITES Systems as, Gigaphoton Inc. e Palomar Technologies entre outros.

SKU-