Asia Pacific Antibody Drug Conjugates Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.06 Billion

USD

7.10 Billion

2024

2032

USD

2.06 Billion

USD

7.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.06 Billion | |

| USD 7.10 Billion | |

| % | |

|

Segmentação do mercado de conjugados de anticorpos e fármacos (ADC) da Ásia-Pacífico, por produto (Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak e outros), componente de antígeno (receptor HER2, Trop-2, CD79B, CD30, Nectin 4, CD22, CD19, CD33, fatores teciduais e outros), componente de anticorpo (ADCs de terceira geração, ADCs de segunda geração, ADCs de quarta geração e ADCs de primeira geração), componente de ligantes (ligantes cliváveis e ligantes não cliváveis), cargas úteis citotóxicas ou componente de ogivas (agentes que danificam o DNA e agentes que interrompem os microtúbulos), tecnologia de ligantes (ligantes peptídicos, ligantes tioéter, ligantes hidrazona e ligantes dissulfeto), tecnologia de conjugação (Conjugação específica do local e conjugação química), Indicação (Câncer de mama, Câncer de sangue (Leucemia, Linfoma), Câncer de pulmão, Câncer ginecológico, Câncer gastrointestinal, Câncer geniturinário e outros), Usuário final (Hospitais, Centros de especialidades, Clínicas, Centros ambulatoriais, Assistência médica domiciliar e outros), Canal de distribuição (Licitações diretas, Vendas no varejo e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de conjugados de anticorpos (ADC) da Ásia-Pacífico

- O tamanho do mercado de conjugados de anticorpos e medicamentos (ADC) da Ásia-Pacífico foi avaliado em US$ 2,06 bilhões em 2024 e deve atingir US$ 7,10 bilhões até 2032 , com um CAGR de 16,70% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pelo aumento da carga de câncer, pelo aumento dos investimentos em pesquisa oncológica e pela maior disponibilidade de terapias direcionadas em países como China, Japão e Coreia do Sul.

- Além disso, a crescente adoção da medicina de precisão, juntamente com iniciativas governamentais favoráveis para aprimorar a inovação biofarmacêutica, está posicionando os ADCs como uma modalidade preferencial no tratamento do câncer. Esses fatores convergentes estão impulsionando uma forte demanda por terapias com ADCs, impulsionando significativamente a expansão do mercado na região.

Análise de Mercado de Conjugados de Anticorpos e Medicamentos (ADC) da Ásia-Pacífico

- Os conjugados de anticorpos e fármacos (ADCs), que combinam as capacidades de direcionamento dos anticorpos monoclonais com o potente efeito de destruição celular dos fármacos citotóxicos, estão se tornando uma classe crítica de terapêuticas em oncologia na região da Ásia-Pacífico devido à sua eficácia aprimorada, administração direcionada e toxicidade sistêmica reduzida.

- A crescente demanda por ADCs é impulsionada principalmente pelo aumento da prevalência do câncer, pela melhoria da infraestrutura de saúde e pelo crescente acesso a biofármacos avançados em economias emergentes como China e Índia.

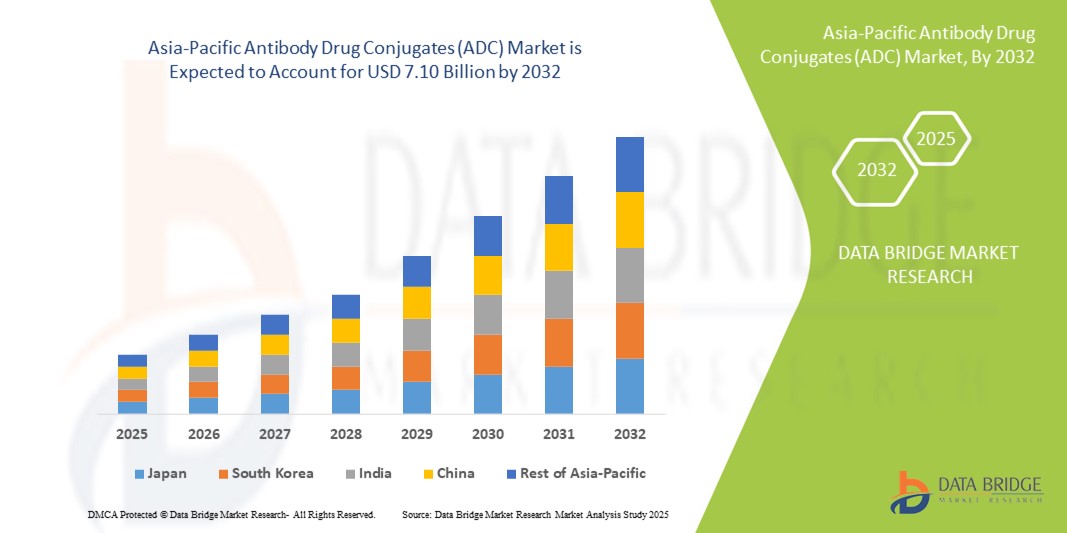

- A China dominou o mercado de conjugados de anticorpos e medicamentos (ADC) da Ásia-Pacífico com a maior participação na receita de 48,1% em 2024, apoiada por aprovações regulatórias aceleradas, extensas atividades de pesquisa clínica e parcerias estratégicas entre empresas nacionais e participantes globais da biotecnologia com foco em novos pipelines de ADC.

- Espera-se que o Japão testemunhe o crescimento mais rápido no mercado de conjugados de anticorpos e medicamentos (ADC), impulsionado por altos gastos com saúde, indústrias farmacêuticas bem estabelecidas e crescente conscientização dos pacientes em relação às terapias direcionadas ao câncer.

- O segmento de câncer de mama dominou o mercado de conjugados de anticorpos e drogas (ADC) da Ásia-Pacífico, com uma participação de mercado de 40,2% no mercado de conjugados de anticorpos e drogas (ADC) da Ásia-Pacífico em 2024, devido à alta taxa de incidência, ao aumento das taxas de diagnóstico e à presença de várias terapias ADC aprovadas visando o câncer de mama HER2-positivo

Escopo do Relatório e Segmentação do Mercado de Conjugados de Anticorpos e Medicamentos (ADC) da Ásia-Pacífico

|

Atributos |

Principais insights de mercado sobre conjugados de anticorpos e fármacos (ADC) da região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de conjugados de anticorpos (ADC) na região Ásia-Pacífico

“Aumento nos ensaios clínicos e nas colaborações locais em biotecnologia”

- Uma tendência significativa e crescente no mercado de ADC da Ásia-Pacífico é o aumento de ensaios clínicos específicos da região e colaborações estratégicas entre empresas de biotecnologia locais e empresas farmacêuticas globais, com o objetivo de acelerar o desenvolvimento e a comercialização de novas terapias de ADC.

- Por exemplo, em 2024, a Biokin Pharmaceuticals, sediada na China, celebrou um acordo de codesenvolvimento com uma empresa de biotecnologia dos EUA para avançar com um pipeline de ADCs direcionados ao HER2, refletindo um padrão crescente de parcerias internacionais impulsionadas pelas crescentes capacidades de P&D e reformas regulatórias da região.

- O aumento do investimento em pipelines de oncologia e as melhorias nas estruturas regulatórias — particularmente na China e na Coreia do Sul — estão permitindo aprovações mais rápidas e simplificando os processos para terapias inovadoras, como os ADCs. Esses avanços estão incentivando empresas locais e multinacionais a expandir suas operações de ensaios clínicos e estabelecer unidades de fabricação locais.

- Além disso, governos em toda a região, especialmente na China e no Japão, estão financiando ativamente programas de pesquisa sobre câncer e medicina de precisão, promovendo um ambiente propício à inovação em ADC. Iniciativas notáveis incluem a expansão do financiamento no âmbito do plano chinês "China Saudável 2030" e da "Lei de Promoção do Controle do Câncer" do Japão, ambos voltados para a melhoria dos resultados oncológicos por meio de terapêuticas avançadas.

- A integração de tecnologias avançadas de ligação e técnicas de conjugação específicas para cada local também está ganhando força nos esforços de desenvolvimento regional, permitindo que os ADCs alcancem índices terapêuticos mais elevados com perfis de segurança aprimorados. Isso está remodelando o padrão de tratamento e posicionando os ADCs como opções de linha de frente na terapia direcionada ao câncer.

- Como resultado, a região da Ásia-Pacífico está se tornando um centro atraente para a pesquisa de ADC, impulsionada por uma sólida experiência científica, aumentando o número de pacientes para ensaios oncológicos e um ambiente regulatório favorável que apoia a inovação e as aprovações aceleradas.

Dinâmica do mercado de conjugados de anticorpos e medicamentos (ADC) da Ásia-Pacífico

Motorista

“Crescente carga de câncer e crescente demanda por terapia direcionada”

- A crescente incidência de vários tipos de câncer na Ásia-Pacífico, juntamente com a crescente conscientização sobre oncologia de precisão, é um dos principais impulsionadores da demanda por ADCs na região.

- Por exemplo, em 2024, a Organização Mundial da Saúde estimou mais de 9 milhões de novos casos de câncer na Ásia, com câncer de mama, pulmão e gástrico entre os mais prevalentes. Esse aumento alarmante está levando a uma maior demanda por opções de tratamento inovadoras, como os ADCs, que oferecem maior especificidade e menor toxicidade em comparação com as quimioterapias tradicionais.

- Além disso, a crescente acessibilidade dos medicamentos biológicos e a crescente cobertura de seguros em mercados-chave como China e Japão estão apoiando um acesso mais amplo às terapias de ADC. Políticas de reembolso favoráveis e programas nacionais de saúde também estão incentivando a adoção de tratamentos de alto custo, reduzindo os encargos financeiros para os pacientes.

- Os investimentos em biofarmacêutica também estão aumentando na região, com empresas como Seagen e Daiichi Sankyo expandindo suas presenças em ADCs por meio de parcerias locais e programas clínicos expandidos. Essas mudanças estratégicas estão permitindo ciclos de desenvolvimento mais rápidos e maior disponibilidade de ADCs em toda a região.

- Além disso, as capacidades crescentes das CROs e CDMOs regionais estão a apoiar o desenvolvimento completo do ADC, desde a investigação inicial até à produção em escala comercial, melhorando ainda mais a preparação do mercado local.

Restrição/Desafio

“Alta complexidade de fabricação e variabilidade regulatória”

- Apesar do potencial de crescimento, o mercado de ADC na Ásia-Pacífico enfrenta desafios notáveis, incluindo a alta complexidade de fabricação e o custo associado à produção de ADCs, o que limita a acessibilidade e a escalabilidade em algumas partes da região.

- Os ADCs exigem precisão na química de conjugação, fabricação com alta contenção e controle de qualidade rigoroso, o que eleva os custos de produção. Esses obstáculos técnicos podem restringir a entrada no mercado de empresas de biotecnologia menores, sem infraestrutura ou capital para investir no desenvolvimento e na produção de ADCs.

- Além disso, a inconsistência regulatória entre os países da Ásia-Pacífico representa barreiras à comercialização regional fluida. Enquanto a China e o Japão simplificaram os processos para produtos biológicos, outros países ainda enfrentam longos processos de aprovação ou carecem de diretrizes claras e específicas para o ADC.

- Esses obstáculos podem atrasar a entrada no mercado e limitar as colaborações transfronteiriças, especialmente para novos participantes. Além disso, a falta de força de trabalho experiente e de conhecimento técnico em alguns mercados emergentes pode atrasar ainda mais a adoção e a inovação do ADC.

- A superação dessas barreiras por meio de estruturas regulatórias harmonizadas, aumento do investimento público-privado em capacidades de biofabricação e programas de treinamento para a produção de ADC será crucial para garantir o crescimento sustentado e o acesso equitativo em toda a região da Ásia-Pacífico.

Escopo do mercado de conjugados de anticorpos e fármacos (ADC) da região Ásia-Pacífico

O mercado é segmentado com base no produto, componente de antígeno, componente de anticorpo, componente de ligação, cargas citotóxicas, tecnologia de ligação, tecnologia de conjugação, indicação, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado de conjugados de anticorpo-droga (ADC) da Ásia-Pacífico é segmentado em Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak e outros. O segmento Enhertu dominou o mercado, com a maior participação na receita em 2024, impulsionado por sua ampla aplicação clínica em cânceres HER2-positivos e forte aceitação em países-chave da Ásia-Pacífico, como Japão, China e Coreia do Sul. Os robustos dados de eficácia e as aprovações regulatórias do Enhertu em diversas indicações para tumores sólidos consolidaram sua liderança no cenário regional de ADC.

Prevê-se que o segmento Polivy apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua crescente adoção no tratamento do linfoma difuso de grandes células B (LDGCB) e pela inclusão em diretrizes regionais de tratamento. A expansão estratégica da Roche e a crescente cobertura de reembolso em centros oncológicos reforçam ainda mais seu rápido crescimento neste mercado.

- Por componente de antígeno

Com base no componente antigênico, o mercado de conjugados de anticorpo-droga (ADC) da Ásia-Pacífico é segmentado em Receptor HER2, Trop-2, CD79B, CD30, Nectin 4, CD22, CD19, CD33, Fatores Teciduais e outros. O segmento de Receptor HER2 deteve a maior participação na receita em 2024, devido à alta prevalência de cânceres HER2-positivos e à disponibilidade de ADCs avançados direcionados a esse antígeno, incluindo Kadcyla e Enhertu.

Espera-se que o segmento Trop-2 registre a maior taxa de crescimento durante o período previsto, apoiado pelo uso crescente do Trodelvy e pelo crescente interesse clínico em agentes direcionados ao Trop-2 para cânceres de mama e uroteliais agressivos na região.

- Por componente de anticorpo

Com base na geração de anticorpos, o mercado de conjugados de anticorpos (ADC) da Ásia-Pacífico é segmentado em ADCs de primeira geração, ADCs de segunda geração, ADCs de terceira geração e ADCs de quarta geração. O segmento de ADCs de segunda geração dominou o mercado com a maior participação em 2024, devido ao sucesso clínico e à disponibilidade comercial de ADCs como Kadcyla e Adcetris, que oferecem maior estabilidade e eficácia.

Espera-se que o segmento de ADCs de terceira geração cresça na taxa mais rápida de 2025 a 2032, impulsionado por avanços tecnológicos na conjugação específica do local e perfis de segurança aprimorados que estão sendo adotados por desenvolvedores regionais e colaboradores farmacêuticos globais, como.

- Por componente vinculador

Com base no componente ligante, o mercado de conjugados de anticorpo-fármaco (ADC) da Ásia-Pacífico é segmentado em Ligantes Cliváveis e Ligantes Não Cliváveis. O segmento de Ligantes Cliváveis deteve a maior fatia da receita de mercado em 2024, impulsionado por sua capacidade de liberar agentes citotóxicos seletivamente em ambientes tumorais, reduzindo assim a toxicidade sistêmica e melhorando os resultados terapêuticos.

Espera-se que o segmento de ligantes não cliváveis cresça na taxa mais rápida durante o período previsto, particularmente em malignidades hematológicas, onde mecanismos de degradação intracelular facilitam a liberação eficaz do fármaco mesmo sem clivagem do ligante.

- Por Cargas Citotóxicas ou Componente de Ogivas

Com base nas cargas citotóxicas, o mercado de conjugados de anticorpos (ADC) da Ásia-Pacífico é segmentado em Agentes Danificadores de DNA e Agentes Disruptores de Microtúbulos. O segmento de Agentes Disruptores de Microtúbulos dominou o mercado em 2024, impulsionado por seu uso bem-sucedido em ADCs estabelecidos, como Kadcyla e Adcetris. Esses agentes exibem potente atividade antitumoral e demonstraram resultados favoráveis em cânceres sólidos e hematológicos.

Espera-se que o segmento de agentes que danificam o DNA cresça no ritmo mais rápido de 2025 a 2032, devido aos seus mecanismos exclusivos e à crescente adoção em ADCs de última geração, incluindo aqueles em desenvolvimento para tumores sólidos com altas cargas de mutação.

- Por Linker Technology

Com base na tecnologia de ligantes, o mercado de conjugados de anticorpos e fármacos (ADC) da Ásia-Pacífico é segmentado em ligantes peptídicos, ligantes tioéter, ligantes hidrazona e ligantes dissulfeto. O segmento de ligantes peptídicos foi responsável pela maior participação na receita em 2024, impulsionado por sua clivagem seletiva em tecidos tumorais e compatibilidade com designs modernos de ADC.

Espera-se que o segmento de ligantes tioéteres cresça na taxa mais rápida durante o período previsto, pois eles oferecem estabilidade química e são comumente usados em ADCs aprovados, como o Kadcyla, proporcionando administração segura e eficaz de medicamentos na circulação sistêmica.

- Por Tecnologia de Conjugação

Com base no método de conjugação, o mercado de conjugados anticorpo-fármaco (ADC) da Ásia-Pacífico é segmentado em Conjugação Local Específica e Conjugação Química. O segmento de Conjugação Química deteve a maior participação de mercado em 2024, visto que tem sido o método convencional utilizado na maioria dos ADCs de primeira e segunda geração.

Espera-se que o segmento de Conjugação Específica do Sítio cresça na taxa mais rápida durante o período previsto, devido à sua capacidade de aumentar a precisão da entrega de carga útil, melhorar o índice terapêutico e dar suporte ao desenvolvimento de ADCs de geração avançada em várias indicações.

- Por Indicação

Com base na indicação, o mercado de conjugados de anticorpos (ADC) da Ásia-Pacífico é segmentado em câncer de mama, câncer de sangue (leucemia, linfoma), câncer de pulmão, câncer ginecológico, câncer gastrointestinal, câncer geniturinário e outros. O segmento de câncer de mama dominou o mercado, com a maior participação de mercado, de 40,2% em 2024, impulsionado pela alta incidência de casos HER2-positivos e pelo amplo uso de ADCs aprovados, como Enhertu e Kadcyla.

Espera-se que o segmento de câncer de pulmão experimente a maior taxa de crescimento entre 2025 e 2032, devido ao aumento das taxas de incidência, aos novos ensaios clínicos de ADC para CPNPC e à crescente adoção de estratégias de medicina de precisão na China e no Japão.

- Por usuário final

Com base no usuário final, o mercado de conjugados de anticorpos e medicamentos (ADC) da Ásia-Pacífico é segmentado em hospitais, centros especializados, clínicas, centros ambulatoriais, assistência médica domiciliar e outros. O segmento de hospitais representou a maior participação de mercado em 2024, visto que são os principais locais para tratamento de câncer e administração de ADC, que exigem ambientes controlados.

O segmento de Centros Especializados deverá crescer com o maior CAGR durante o período previsto, apoiado pelo aumento de investimentos em instalações focadas em oncologia e pela demanda dos pacientes por cuidados especializados e de alta qualidade em centros dedicados ao tratamento do câncer.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de conjugados de anticorpos (ADC) da Ásia-Pacífico é segmentado em Licitações Diretas, Vendas no Varejo e Outros. O segmento de Licitações Diretas dominou o mercado em 2024, impulsionado pela aquisição centralizada por redes hospitalares públicas e privadas, especialmente para terapias oncológicas caras que exigem acordos de compra em grandes quantidades.

Espera-se que o segmento de vendas no varejo cresça na taxa mais rápida durante o período previsto, devido à mudança gradual em direção a modelos de tratamento ambulatorial do câncer, à expansão das redes de farmácias e ao aumento do acesso dos pacientes a terapias direcionadas por meio de sistemas de saúde privados em países como Japão e Coreia do Sul.

Análise regional do mercado de conjugados de anticorpos e fármacos (ADC) da Ásia-Pacífico

- A China dominou o mercado de conjugados de anticorpos e medicamentos (ADC) da Ásia-Pacífico com a maior participação na receita de 48,1% em 2024, apoiada por aprovações regulatórias aceleradas, extensas atividades de pesquisa clínica e parcerias estratégicas entre empresas nacionais e participantes globais da biotecnologia com foco em novos pipelines de ADC.

- O crescimento da região é ainda mais impulsionado pelo aumento dos investimentos em P&D oncológico, pela robusta atividade de ensaios clínicos e pela expansão da capacidade de fabricação nacional. O setor biofarmacêutico da China está amadurecendo rapidamente, tornando-se um polo fundamental para o desenvolvimento e a comercialização de ADCs.

- Políticas de reembolso favoráveis, aumento dos gastos com saúde e conscientização crescente sobre oncologia de precisão em países como Japão, Coreia do Sul e Austrália também estão contribuindo para a expansão regional, posicionando a Ásia-Pacífico como um grande contribuidor para o mercado global de ADC nos próximos anos.

Visão geral do mercado de conjugados de anticorpos e medicamentos (ADC) da China

O mercado chinês de conjugados de anticorpos e medicamentos (ADC) conquistou a maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado por políticas governamentais de apoio, um pipeline oncológico em rápido crescimento e uma forte base nacional de fabricação farmacêutica. Reformas regulatórias, como o sistema "MAH" (Marketing Authorization Holder) e aprovações rápidas de medicamentos, tornaram a China um polo para o desenvolvimento de ADC. A crescente conscientização sobre terapias direcionadas e as alianças estratégicas entre empresas chinesas e líderes globais em biotecnologia estão impulsionando ainda mais a expansão do mercado, particularmente em tratamentos para câncer hematológico e HER2-positivo.

Visão geral do mercado de conjugados de anticorpos e medicamentos (ADC) do Japão

O mercado japonês de conjugados de anticorpos e medicamentos (ADC) está ganhando impulso devido à sua infraestrutura avançada de saúde, ao investimento significativo em P&D oncológico e à adoção antecipada de terapias inovadoras. A indústria farmacêutica japonesa, consolidada e os sistemas de reembolso consolidados, apoiam a introdução de medicamentos biológicos de alto custo, como os ADCs. A crescente incidência de câncer de mama e de pulmão, aliada à confiança da população japonesa em tratamentos direcionados, está promovendo um forte crescimento, especialmente para ADCs de segunda e terceira geração, com perfis comprovados de segurança e eficácia.

Visão do mercado de conjugados de anticorpos e medicamentos (ADC) da Índia

O mercado indiano de conjugados de anticorpos e medicamentos (ADC) está pronto para um rápido crescimento, impulsionado pelo aumento da prevalência de câncer, pela melhoria do acesso a cuidados especializados e pela crescente participação em ensaios clínicos globais. A expansão da classe média indiana e o foco no desenvolvimento de infraestrutura de saúde tornaram os tratamentos avançados mais acessíveis. O surgimento de empresas locais de biotecnologia investindo em pesquisa de ADC, juntamente com políticas de apoio em iniciativas como "Make in India" e "Pharma Vision 2020", deverá aumentar significativamente a capacidade nacional de fabricação e desenvolvimento, impulsionando a posição do país no mercado de ADC da Ásia-Pacífico.

Visão do mercado de conjugados de anticorpos e fármacos (ADC) da Coreia do Sul

O mercado de conjugados de anticorpo-droga (ADC) da Coreia do Sul está em constante expansão devido à forte ênfase do país em inovação biotecnológica, ao financiamento governamental para pesquisa oncológica e à crescente prevalência de cânceres relacionados ao estilo de vida. As principais empresas farmacêuticas da Coreia do Sul estão colaborando ativamente com empresas internacionais de biotecnologia para desenvolver e comercializar novas terapias com ADC. A estrutura regulatória simplificada do país e os altos gastos com saúde reforçam ainda mais a integração de ADCs em protocolos de tratamento oncológico em grandes hospitais e centros especializados em câncer.

Participação no mercado de conjugados de anticorpos (ADC) na região Ásia-Pacífico

A indústria de conjugados de anticorpos e medicamentos (ADC) da Ásia-Pacífico é liderada principalmente por empresas bem estabelecidas, incluindo:

- (Japão)

- Seagen Inc. (EUA)

- AstraZeneca (Reino Unido)

- RemeGen Co., Ltd. (China)

- Mycenax Biotech Inc. (Taiwan)

- Mabwell (Xangai) Bioscience Co., Ltd. (China)

- Mersana Therapeutics, Inc. (EUA)

- Biocon Biologics Ltd. (Índia)

- WuXi Biologics (Cayman) Inc. (China)

- Samsung Biologics Co., Ltd. (Coreia do Sul)

- Bio-Thera Solutions, Ltda. (China)

- Zymeworks Inc. (Canadá)

- Prestige Biopharma Ltd. (Singapura)

- SinoMab BioScience Limited (Hong Kong)

- Kyowa Kirin Co., Ltd. (Japão)

- AbbVie Inc. (EUA)

- (China)

- Nanquim lidera Biolabs Co., Ltd. (China)

- (China)

- Amgen Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado global de conjugados de anticorpos (ADC) da Ásia-Pacífico?

- Em abril de 2024, a RemeGen Co., Ltd., uma empresa biofarmacêutica com sede na China, anunciou a expansão de seus ensaios clínicos globais para disitamabe vedotina, um ADC direcionado ao HER2, para o Sudeste Asiático e a Austrália. Essa iniciativa visa acelerar as aprovações regulatórias em toda a Ásia-Pacífico e reflete o foco estratégico da empresa em expandir o acesso a terapias oncológicas de última geração. A iniciativa da RemeGen destaca o crescente envolvimento da região no desenvolvimento global da oncologia e sua crescente importância no ecossistema de inovação do ADC.

- Em março de 2024, a Daiichi Sankyo, do Japão, firmou um acordo de pesquisa e licenciamento com o Instituto Genoma da A*STAR, sediado em Singapura, para explorar novas cargas úteis de ADCs e tecnologias de ligação. A colaboração se concentra em aprimorar a janela terapêutica dos ADCs existentes e criar terapias mais direcionadas para tumores sólidos. Este desenvolvimento destaca a tendência crescente de colaborações transfronteiriças na região da Ásia-Pacífico, visando o avanço da pesquisa oncológica e do desenvolvimento de medicamentos.

- Em fevereiro de 2024, a Samsung Biologics, da Coreia do Sul, anunciou sua expansão para o desenvolvimento e fabricação sob contrato de ADCs, posicionando-se como um player regional importante na produção de ADCs. Com a crescente demanda por terceirização na fabricação de biofármacos na Ásia-Pacífico, essa expansão aumenta a escalabilidade das cadeias de suprimentos de ADCs e apoia as empresas regionais de biotecnologia a lançar novas terapias no mercado de forma mais rápida e econômica.

- Em fevereiro de 2024, a Biocon Biologics, da Índia, assinou um acordo de parceria exclusiva com uma empresa de biotecnologia sediada nos EUA para codesenvolver e comercializar um pipeline de ADCs direcionados a cânceres ginecológicos e gastrointestinais. A parceria está alinhada ao objetivo estratégico da Biocon de expandir seu portfólio de oncologia e alavancar a crescente infraestrutura clínica e de fabricação da Índia para produtos biológicos avançados.

- Em janeiro de 2024, o Instituto Garvan de Pesquisa Médica da Austrália iniciou um ensaio clínico de Fase I avaliando um novo ADC direcionado a Trop-2, desenvolvido em parceria com uma startup de biotecnologia local. O ensaio representa um dos primeiros estudos de ADC em estágio inicial lançados na Austrália e reflete o papel crescente dos institutos de pesquisa locais no avanço de terapias direcionadas ao câncer, adaptadas às populações regionais de pacientes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 PRODUCT LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTAL ANALYSIS

4.2 PORTER’S FIVE FORCES

4.3 PESTEL ANALYSIS

5 COST STRUCTURE ANALYSIS OF ANTIBODY-DRUG CONJUGATE (ADC) MANUFACTURING

5.1 ANTIBODIES

5.1.1 OVERVIEW OF ANTIBODY PRODUCTION

5.1.1.1 In-house vs. Outsourced:

5.1.2 ANTIBODY PRICING FACTORS

5.2 LINKERS

5.2.1 ROLE AND TYPES OF LINKERS

5.2.1.1 Cost Impact by Linker Type:

5.3 CYTOTOXIC AGENTS

5.3.1 COST CONSIDERATIONS:

5.3.2 BUFFERS AND SOLVENTS

5.4 COST BREAKDOWN BY MANUFACTURING STAGE

5.4.1 PRE-PRODUCTION COSTS

5.4.2 CONJUGATION PROCESS

5.4.3 PURIFICATION AND FILTRATION

5.4.4 QUALITY CONTROL

5.5 COST PROJECTIONS AND PRICING TRENDS (2024–2030)

5.5.1 PROJECTED COST FLUCTUATIONS

5.5.2 COST IMPACT OF SCALABILITY

5.6 SUPPLIER AND GEOGRAPHIC PRICING TRENDS

5.6.1 GEOGRAPHIC COST VARIATIONS

5.6.2 SUPPLIER ANALYSIS

5.6.3 CONCLUSION

6 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: REGULATIONS

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREASING PREVALENCE OF CANCER

7.1.2 ADVANCES IN ANTIBODY-DRUG CONJUGATE (ADC) TECHNOLOGY

7.1.3 INCREASING DEMAND FOR TARGETED THERAPIES

7.1.4 ADVANCEMENTS IN PROTEOMICS AND GENOMICS RESEARCH

7.2 RESTRAINTS

7.2.1 HIGH DEVELOPMENT COST & MANUFACTURING COMPLEXITIES

7.2.2 SAFETY AND TOXICITY ISSUES OF ANTIBODY DRUG CONJUGATES

7.3 OPPORTUNITIES

7.3.1 GROWING ONCOLOGY PIPELINE FOR ANTIBODY DRUG CONJUGATES (ADCS)

7.3.2 INCREASING INVESTMENT IN CANCER RESEARCH

7.3.3 INCREASING COLLABORATION WITH RESEARCH INSTITUTIONS FOR ANTIBODY DRUG CONJUGATES

7.4 CHALLENGES

7.4.1 CLINICAL TRIAL FAILURES FOR ANTIBODY DRUG CONJUGATES DEVELOPMENT

7.4.2 LENGTHY CLINICAL TRIALS AND DEVELOPMENT PHASES

8 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT

8.1 OVERVIEW

8.2 ENHERTU

8.3 KADCYLA

8.4 TRODELVY

8.5 POLIVY

8.6 ADCETRIS

8.7 PADCEV

8.8 BESPONSA

8.9 ELAHERE

8.1 ZYLONTA

8.11 MYLOTARG

8.12 TIVDAK

8.13 OTHERS

9 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT

9.1 OVERVIEW

9.2 HER2 RECEPTOR

9.3 TROP-2

9.4 CD79B

9.5 CD30

9.6 NECTIN 4

9.7 CD22

9.8 CD19

9.9 CD33

9.1 TISSUE FACTORS

9.11 OTHERS

10 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT

10.1 OVERVIEW

10.2 THIRD GENERATION ADCS

10.3 SECOND GENERATION ADCS

10.4 FOURTH GENERATION ADCS

10.5 FIRST GENERATION ADCS

11 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT

11.1 OVERVIEW

11.2 CLEAVABLE LINKERS

11.2.1 PEPTIDE BASED

11.2.2 ACID SENSITIVE OR ACID LABILE

11.2.3 GLUTATHIONE SENSITIVE DISULFIDE

11.3 NON CLEAVABLE LINKERS

12 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT

12.1 OVERVIEW

12.2 DNA DAMAGING AGENTS

12.2.1 CAMPTOTHECIN

12.2.2 CALICHEAMICIN

12.2.3 PYRROLOBENZODIAZEPINES

12.3 MICROTUBULE DISRUPTING AGENTS

12.3.1 AURISTATIN

12.3.2 MAYTANSINOIDS

13 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY

13.1 OVERVIEW

13.2 PEPTIDE LINKERS

13.3 THIOETHER LINKERS

13.4 HYDRAZONE LINKERS

13.5 DISULFIDE LINKERS

14 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY

14.1 OVERVIEW

14.2 SITE-SPECIFIC CONJUGATION

14.3 CHEMICAL CONJUGATION

15 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION

15.1 OVERVIEW

15.2 BREAST CANCER

15.3 BLOOD CANCER (LEUKEMIA, LYMPHOMA)

15.4 LUNG CANCER

15.5 GYNECOLOGICAL CANCER

15.6 GASTROINTESTINAL CANCER

15.7 GENITOURINARY CANCER

15.8 OTHERS

16 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER

16.1 OVERVIEW

16.2 HOSPITALS

16.3 SPECIALTY CENTER

16.4 CLINICS

16.5 AMBULATORY CENTERS

16.6 HOME HEALTHCARE

16.7 OTHERS

17 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL

17.1 OVERVIEW

17.2 DIRECT TENDERS

17.3 RETAIL SALES

17.3.1 HOSPITAL PHARMACY

17.3.2 RETAIL PHARMACY

17.3.3 ONLINE PHARMACY

17.4 OTHERS

18 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION

18.1 ASIA-PACIFIC

18.1.1 JAPAN

18.1.2 CHINA

18.1.3 INDIA

18.1.4 AUSTRALIA

18.1.5 SINGAPORE

18.1.6 REST OF ASIA-PACIFIC

19 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC): COMPANY LANDSCAPE

19.1 COMPANY SHARE ANALYSIS: GLOBAL

20 SWOT ANALYSIS

21 COMPANY PROFILES

21.1 DAIICHI SANKYO, INC.

21.1.1 COMPANY SNAPSHOT

21.1.2 REVENUE ANALYSIS

21.1.3 PRODUCT PORTFOLIO

21.1.4 RECENT DEVELOPMENT

21.2 F. HOFFMANN-LA ROCHE LTD

21.2.1 COMPANY SNAPSHOT

21.2.2 REVENUE ANALYSIS

21.2.3 PRODUCT PORTFOLIO

21.2.4 RECENT DEVELOPMENT

21.3 GILEAD SCIENCES, INC.

21.3.1 COMPANY SNAPSHOT

21.3.2 REVENUE

21.3.3 PRODUCT PORTFOLIO

21.3.4 RECENT DEVELOPMENT

21.4 ASTELLAS PHARMA INC.

21.4.1 COMPANY SNAPSHOT

21.4.2 REVENUE ANALYSIS

21.4.3 PRODUCT PORTFOLIO

21.4.4 RECENT DEVELOPMENT

21.5 TAKEDA PHARMACEUTICAL COMPANY LIMITED

21.5.1 COMPANY SNAPSHOT

21.5.2 REVENUE ANALYSIS

21.5.3 PRODUCT PORTFOLIO

21.5.4 RECENT DEVELOPMENT

21.6 ABBVIE INC.

21.6.1 COMPANY SNAPSHOT

21.6.2 REVENUE

21.6.3 PRODUCT PORTFOLIO

21.6.4 RECENT DEVELOPMENT

21.7 ADC THERAPEUTICS SA

21.7.1 6.1 COMPANY SNAPSHOT

21.7.2 REVENUE ANALYSIS

21.7.3 PRODUCT PORTFOLIO

21.7.4 RECENT DEVELOPMENT

21.8 AMGEN, INC.

21.8.1 COMPANY SNAPSHOT

21.8.2 REVENUE ANALYSIS

21.8.3 PRODUCT PORTFOLIO

21.8.4 RECENT DEVELOPMENT

21.9 ASTRAZENECA

21.9.1 COMPANY SNAPSHOT

21.9.2 REVENUE ANALYSIS

21.9.3 PRODUCT PORTFOLIO

21.9.4 RECENT DEVELOPMENT

21.1 BAYER

21.10.1 COMPANY SNAPSHOT

21.10.2 REVENUE ANALYSIS

21.10.3 PRODUCT PORTFOLIO

21.10.4 RECENT DEVELOPMENT

21.11 BYONDIS

21.11.1 COMPANY SNAPSHOT

21.11.2 PRODUCT PORTFOLIO

21.11.3 RECENT DEVELOPMENT

21.12 EISAI INC

21.12.1 COMPANY SNAPSHOT

21.12.2 REVENUE ANALYSIS

21.12.3 PRODUCT PORTFOLIO

21.12.4 RECENT DEVELOPMENT

21.13 GSK PLC

21.13.1 COMPANY SNAPSHOT

21.13.2 REVENUE ANALYSIS

21.13.3 PRODUCT PORTFOLIO

21.13.4 RECENT DEVELOPMENT

21.14 JOHNSON & JOHNSON SERVICES, INC.

21.14.1 COMPANY SNAPSHOT

21.14.2 REVENUE ANALYSIS

21.14.3 PRODUCT PORTFOLIO

21.14.4 RECENT DEVELOPMENT

21.15 OXFORD BIOTHERAPEUTICS

21.15.1 COMPANY SNAPSHOT

21.15.2 PRODUCT PORTFOLIO

21.15.3 RECENT DEVELOPMENT

21.16 PFIZER INC.

21.16.1 COMPANY SNAPSHOT

21.16.2 REVENUE ANALYSIS

21.16.3 PRODUCT PORTFOLIO

21.16.4 RECENT UPDATES

21.17 REMEGEN

21.17.1 COMPANY SNAPSHOT

21.17.2 PRODUCT PORTFOLIO

21.17.3 RECENT DEVELOPMENTS

21.18 SANOFI

21.18.1 COMPANY SNAPSHOT

21.18.2 REVENUE ANALYSIS

21.18.3 PRODUCT PORTFOLIO

21.18.4 RECENT DEVELOPMENT

21.19 SUTRO BIOPHARMA, INC.

21.19.1 COMPANY SNAPSHOT

21.19.2 REVENUE ANALYSIS

21.19.3 PRODUCT PORTFOLIO

21.19.4 RECENT UPDATES

22 QUESTIONNAIRE

23 RELATED REPORTS

Lista de Tabela

TABLE 1 PROJECTED PRICE CHANGE (2024–2030)

TABLE 2 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 3 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 4 ASIA-PACIFIC ENHERTU IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 5 ASIA-PACIFIC KADCYLA IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 6 ASIA-PACIFIC TRODELVY IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 7 ASIA-PACIFIC POLIVY IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 8 ASIA-PACIFIC ADCETRIS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 9 ASIA-PACIFIC PADCEV IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 10 ASIA-PACIFIC BESPONSA IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 11 ASIA-PACIFIC ELAHERE IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 12 ASIA-PACIFIC ZYLONTA IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 13 ASIA-PACIFIC MYLOTARG IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 14 ASIA-PACIFIC TIVDAK IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 15 ASIA-PACIFIC OTHERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 16 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 17 ASIA-PACIFIC HER2 RECEPTOR IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 18 ASIA-PACIFIC TROP-2 IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 19 ASIA-PACIFIC CD79B IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 20 ASIA-PACIFIC CD30 IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 21 ASIA-PACIFIC NECTIN 4 IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 22 ASIA-PACIFIC CD22 IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 23 ASIA-PACIFIC CD19 IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 24 ASIA-PACIFIC CD33 IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 25 ASIA-PACIFIC TISSUE FACTORS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 26 ASIA-PACIFIC OTHERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 27 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 28 ASIA-PACIFIC THIRD GENERATION ADCS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 29 ASIA-PACIFIC SECOND GENERATION ADCS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 30 ASIA-PACIFIC FOURTH GENERATION ADCS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 31 ASIA-PACIFIC FIRST GENERATION ADCS IN OPHTHALMOLOGY MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 32 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 33 ASIA-PACIFIC CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 34 ASIA-PACIFIC CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 35 ASIA-PACIFIC NON CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 36 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 37 ASIA-PACIFIC DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 38 ASIA-PACIFIC DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 39 ASIA-PACIFIC MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 40 ASIA-PACIFIC MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 41 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 42 ASIA-PACIFIC PEPTIDE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 43 ASIA-PACIFIC THIOETHER LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 44 ASIA-PACIFIC HYDRAZONE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 45 ASIA-PACIFIC DISULFIDE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 46 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 47 ASIA-PACIFIC SITE-SPECIFIC CONJUGATION IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 48 ASIA-PACIFIC CHEMICAL CONJUGATION IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 49 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 50 ASIA-PACIFIC BREAST CANCER IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 51 ASIA-PACIFIC BLOOD CANCER (LEUKEMIA, LYMPHOMA) IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 52 ASIA-PACIFIC LUNG CANCER IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 53 ASIA-PACIFIC GYNECOLOGICAL CANCER IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 54 ASIA-PACIFIC GASTROINTESTINAL CANCER IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 55 ASIA-PACIFIC GENITOURINARY CANCER IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 56 ASIA-PACIFIC OTHERS IN OPHTHALMOLOGY MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 57 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 58 ASIA-PACIFIC HOSPITALS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 59 ASIA-PACIFIC SPECIALTY CENTERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 60 ASIA-PACIFIC CLINICS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 61 ASIA-PACIFIC AMBULATORY CENTERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 62 ASIA-PACIFIC HOME HEALTHCARE IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 63 ASIA-PACIFIC OTHERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 64 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 65 ASIA-PACIFIC DIRECT TENDERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 66 ASIA-PACIFIC RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 67 ASIA-PACIFIC RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 68 ASIA-PACIFIC OTHERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY REGION, 2022-2031 (USD MILLION)

TABLE 69 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COUNTRY, 2022-2031 (USD MILLION)

TABLE 70 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 71 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 72 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

TABLE 73 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 74 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 75 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 76 ASIA-PACIFIC CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 77 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 78 ASIA-PACIFIC DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 79 ASIA-PACIFIC MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 80 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 81 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 82 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 83 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 84 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 85 ASIA-PACIFIC RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 86 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 87 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 88 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

TABLE 89 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 90 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 91 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 92 JAPAN CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 93 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 94 JAPAN DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 95 JAPAN MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 96 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 97 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 98 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 99 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 100 JAPAN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 101 JAPAN RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 102 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 103 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 104 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

TABLE 105 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 106 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 107 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 108 CHINA CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 109 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 110 CHINA DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 111 CHINA MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 112 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 113 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 114 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 115 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 116 CHINA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 117 CHINA RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 118 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 119 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 120 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

TABLE 121 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 122 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 123 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 124 INDIA CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 125 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 126 INDIA DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 127 INDIA MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 128 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 129 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 130 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 131 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 132 INDIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 133 INDIA RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 134 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 135 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 136 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

TABLE 137 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 138 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 139 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 140 AUSTRALIA CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 141 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 142 AUSTRALIA DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 143 AUSTRALIA MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 144 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 145 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 146 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 147 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 148 AUSTRALIA ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 149 AUSTRALIA RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 150 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 151 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 152 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

TABLE 153 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIGEN COMPONENT, 2022-2031 (USD MILLION)

TABLE 154 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY ANTIBODY COMPONENT, 2022-2031 (USD MILLION)

TABLE 155 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKERS COMPONENT, 2022-2031 (USD MILLION)

TABLE 156 SINGAPORE CLEAVABLE LINKERS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 157 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2022-2031 (USD MILLION)

TABLE 158 SINGAPORE DNA DAMAGING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 159 SINGAPORE MICROTUBULE DISRUPTING AGENTS IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY COMPONENT, 2022-2031 (USD MILLION)

TABLE 160 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY LINKER TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 161 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY CONJUGATION TECHNOLOGY, 2022-2031 (USD MILLION)

TABLE 162 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY INDICATION, 2022-2031 (USD MILLION)

TABLE 163 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY END USER, 2022-2031 (USD MILLION)

TABLE 164 SINGAPORE ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 165 SINGAPORE RETAIL SALES IN ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

TABLE 166 REST OF ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (USD MILLION)

TABLE 167 REST OF ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (VOLUME IN UNITS)

TABLE 168 REST OF ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET, BY PRODUCT, 2022-2031 (ASP)

Lista de Figura

FIGURE 1 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: SEGMENTATION

FIGURE 2 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: DATA TRIANGULATION

FIGURE 3 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: DROC ANALYSIS

FIGURE 4 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: ASIA-PACIFIC VS REGIONAL MARKET ANALYSIS

FIGURE 5 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 8 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: DBMR MARKET POSITION GRID

FIGURE 9 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: SEGMENTATION

FIGURE 11 EXECUTIVE SUMMARY

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 RISING INCIDENCE OF CANCER IS DRIVING THE GROWTH OF THE ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET FROM 2024 TO 2031

FIGURE 14 THE PRODUCT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET IN 2024 AND 2031

FIGURE 15 DROC

FIGURE 16 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY PRODUCT, 2023

FIGURE 17 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY PRODUCT, 2024-2031 (USD MILLION)

FIGURE 18 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY PRODUCT, CAGR (2024-2031)

FIGURE 19 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY PRODUCT, LIFELINE CURVE

FIGURE 20 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIGEN COMPONENT, 2023

FIGURE 21 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIGEN COMPONENT, 2024-2031 (USD MILLION)

FIGURE 22 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIGEN COMPONENT, CAGR (2024-2031)

FIGURE 23 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIGEN COMPONENT, LIFELINE CURVE

FIGURE 24 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIBODY COMPONENT, 2023

FIGURE 25 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIBODY COMPONENT, 2024-2031 (USD MILLION)

FIGURE 26 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIBODY COMPONENT, CAGR (2024-2031)

FIGURE 27 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY ANTIBODY COMPONENT, LIFELINE CURVE

FIGURE 28 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKERS COMPONENT, 2023

FIGURE 29 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKERS COMPONENT, 2024-2031 (USD MILLION)

FIGURE 30 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKERS COMPONENT, CAGR (2024-2031)

FIGURE 31 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKERS COMPONENT, LIFELINE CURVE

FIGURE 32 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2023

FIGURE 33 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, 2024-2031 (USD MILLION)

FIGURE 34 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, CAGR (2024-2031)

FIGURE 35 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CYTOTOXIC PAYLOADS OR WARHEADS COMPONENT, LIFELINE CURVE

FIGURE 36 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKER TECHNOLOGY, 2023

FIGURE 37 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKER TECHNOLOGY, 2024-2031 (USD MILLION)

FIGURE 38 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKER TECHNOLOGY, CAGR (2024-2031)

FIGURE 39 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY LINKER TECHNOLOGY, LIFELINE CURVE

FIGURE 40 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CONJUGATION TECHNOLOGY, 2023

FIGURE 41 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CONJUGATION TECHNOLOGY, 2024-2031 (USD MILLION)

FIGURE 42 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CONJUGATION TECHNOLOGY, CAGR (2024-2031)

FIGURE 43 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY CONJUGATION TECHNOLOGY, LIFELINE CURVE

FIGURE 44 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY INDICATION, 2023

FIGURE 45 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY INDICATION, 2024-2031 (USD MILLION)

FIGURE 46 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY INDICATION, CAGR (2024-2031)

FIGURE 47 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY INDICATION, LIFELINE CURVE

FIGURE 48 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY END USER, 2023

FIGURE 49 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY END USER, 2024-2031 (USD MILLION)

FIGURE 50 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY END USER, CAGR (2024-2031)

FIGURE 51 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY END USER, LIFELINE CURVE

FIGURE 52 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY DISTRIBUTION CHANNEL, 2023

FIGURE 53 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY DISTRIBUTION CHANNEL, 2024-2031 (USD MILLION)

FIGURE 54 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY DISTRIBUTION CHANNEL, CAGR (2024-2031)

FIGURE 55 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 56 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC) MARKET: SNAPSHOT (2023)

FIGURE 57 ASIA-PACIFIC ANTIBODY DRUG CONJUGATES (ADC): COMPANY SHARE 2023 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.