North America Electrical Steel Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

4.22 Billion

USD

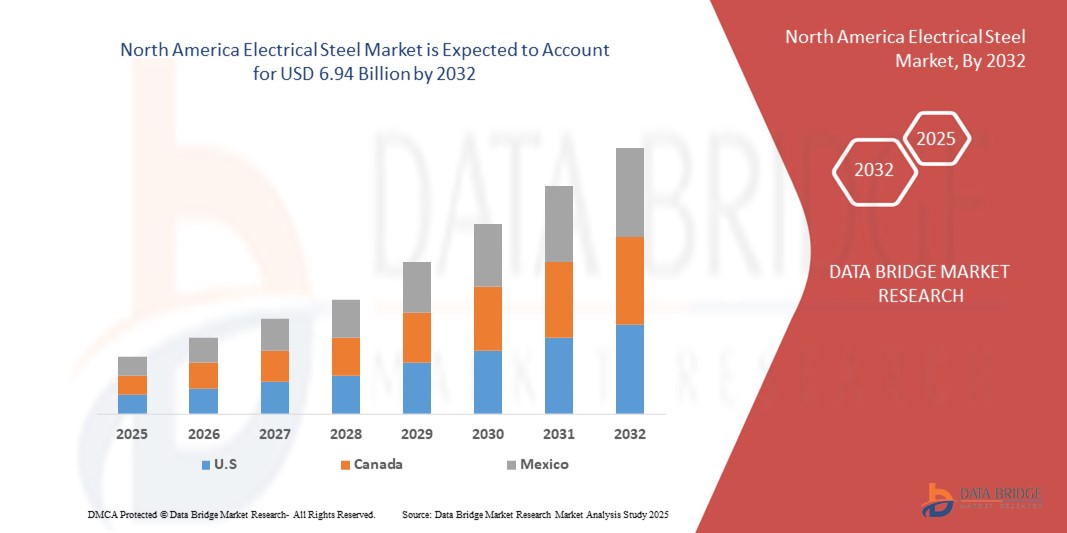

6.94 Billion

2024

2032

USD

4.22 Billion

USD

6.94 Billion

2024

2032

| 2025 –2032 | |

| USD 4.22 Billion | |

| USD 6.94 Billion | |

| % | |

|

북미 전기강판 시장, 유형별(무방향성 전기강판 및 방향성 전기강판), 두께(0.23mm, 0.27mm, 0.30mm, 0.35mm, 0.5mm, 0.65mm 및 기타), 철손(0.9W/kg 미만, 0.90W/kg~0.99W/kg, 1.00W/kg~1.29W/kg, 1.30W/kg~1.39W/kg 및 1.39W/kg 초과), 자속 밀도(1.76테슬라 초과, 1.73테슬라~1.76테슬라, 1.69테슬라~1.73테슬라, 1.65테슬라~1.69테슬라, 1.65테슬라 미만), 응용 분야(모터, 변압기, 발전기, 인덕터, 전기 안정기, 배터리, 컨버터, 션트 리액터, 권선 코어 및 기타), 최종 사용자(에너지 및 전력, 엔지니어링, 자동차, 건축 및 건설, 가전 제품 및 기타) - 2032년까지의 산업 동향 및 예측.

전기강판 시장 규모

- 북미 전기강판 시장 규모는 2024년에 42억 2천만 달러 로 평가되었으며 , 예측 기간 동안 6.4%의 CAGR 로 2032년까지 69억 4천만 달러에 도달할 것으로 예상됩니다 .

- 시장 성장은 주로 에너지 효율적인 전기 장비에 대한 수요 증가, 전기 자동차(EV) 생산의 발전, 재생 에너지 인프라 확장에 의해 주도됩니다.

- 또한 변압기 및 모터의 코어 손실 감소에 대한 관심이 높아지고 전기강 제조 분야의 기술 발전이 더해지면서 다양한 산업 분야에서 시장 도입이 가속화되고 있습니다.

전기강판 시장 분석

- 높은 투자율과 낮은 코어 손실로 알려진 전기강판은 모터, 변압기, 발전기 생산에 사용되는 중요한 소재로 전기 시스템의 에너지 효율성과 성능을 지원합니다.

- 전기강판에 대한 수요 증가는 특히 전기 자동차를 포함한 자동차 부문의 급속한 확장과 풍력 및 태양광과 같은 재생 에너지원의 증가된 배치에 의해 촉진됩니다.

- 캐나다는 2024년 45.12%의 가장 큰 매출 점유율로 북미 전기강판 시장을 장악했으며, 이는 강력한 에너지 및 전력 부문, 재생 에너지에 대한 상당한 투자, 확립된 제조 기반에 힘입은 것입니다.

- 미국은 전기 자동차 도입 증가, 청정 에너지에 대한 정부 인센티브, 전기 강철 응용 분야의 혁신에 힘입어 예측 기간 동안 북미 전기 강철 시장에서 가장 빠르게 성장하는 국가가 될 것으로 예상됩니다.

- 비곡물 방향성 전기강판 부문은 2023년 전기 모터, 발전기, 가전제품 등 다양한 분야에 적용되면서 시장 수익 점유율 56.49%를 차지하며 가장 큰 시장 점유율을 기록했습니다. 특히 전기 자동차(EV)와 에너지 효율 장치에 대한 수요가 급증하고 있는 미국에서 이러한 강판의 활용이 두드러졌습니다.

보고서 범위 및 전기강판 시장 세분화

|

속성 |

전기강판 주요 시장 통찰력 |

|

다루는 세그먼트 |

|

|

포함 국가 |

북아메리카

유럽

아시아 태평양

중동 및 아프리카

남아메리카

|

|

주요 시장 참여자 |

|

|

시장 기회 |

|

|

부가가치 데이터 정보 세트 |

Data Bridge Market Research에서 큐레이팅한 시장 보고서에는 시장 가치, 성장률, 세분화, 지리적 적용 범위, 주요 기업 등 시장 시나리오에 대한 통찰력 외에도 수입 수출 분석, 생산 능력 개요, 생산 소비 분석, 가격 추세 분석, 기후 변화 시나리오, 공급망 분석, 가치 사슬 분석, 원자재/소모품 개요, 공급업체 선택 기준, PESTLE 분석, Porter 분석 및 규제 프레임워크가 포함됩니다. |

전기강판 시장 동향

“첨단 소재와 제조 기술의 통합 증가”

- 북미 전기강판 시장은 첨단 소재와 혁신적인 제조 기술의 통합을 향한 중요한 추세를 경험하고 있습니다.

- 합금 제형 개선 및 박판 주조, 연속 어닐링과 같은 향상된 처리 기술과 같은 이러한 발전은 높은 투자율과 낮은 코어 손실을 포함한 자기적 특성을 최적화합니다.

- 첨단 전기강판 솔루션은 변압기 및 전기 모터와 같은 응용 분야에서 에너지 손실을 줄여 더 효율적인 에너지 변환을 가능하게 합니다.

- 예를 들어, 제조업체는 고성능 전기 자동차(EV) 모터 및 재생 에너지 시스템의 요구 사항을 충족하기 위해 우수한 자기적 특성을 지닌 고급 무방향성 전기강판(NGOES)을 개발하고 있습니다.

- 이러한 추세는 전기강판 응용 분야의 효율성과 지속 가능성을 향상시켜 자동차 및 에너지 산업과 같은 산업에 점점 더 매력적으로 다가가고 있습니다.

- 향상된 열 및 전기적 특성을 지닌 새로운 절연 코팅 및 바니시가 코어 손실을 더욱 줄이고 전기강판 적층의 성능을 향상시키기 위해 개발되고 있습니다.

전기강판 시장 동향

운전사

“전기 자동차 및 재생 에너지 인프라에 대한 수요 증가”

- 전기 자동차(EV) 및 풍력, 태양광과 같은 재생 에너지원에 대한 소비자 및 산업 수요 증가는 북미 전기강판 시장의 주요 성장 동력입니다.

- 전기강판은 전기자동차(EV) 및 재생에너지 시스템의 필수 구성 요소인 에너지 효율적인 변압기, 모터, 발전기 제조에 필수적입니다.

- 특히 캐나다와 미국에서 에너지 효율성과 지속 가능한 에너지 솔루션을 촉진하는 정부 명령으로 전기강판 도입이 가속화되고 있습니다.

- 북미의 스마트 그리드 기술의 확산과 전기 인프라의 현대화는 전기강판 응용 분야의 확장을 더욱 지원하여 효율적인 전력 분배 및 송전을 가능하게 합니다.

- 자동차 제조업체와 에너지 회사는 엄격한 효율성 표준을 충족하고 시스템 성능을 향상시키기 위해 NGOES와 같은 고성능 전기강판을 점점 더 많이 통합하고 있습니다.

- 캐나다는 재생 에너지 도입 및 인프라 개발 분야의 선도적 입지를 바탕으로 시장을 주도하고 있으며, 미국은 강력한 EV 생산 및 발전 발전에 힘입어 가장 빠르게 성장하는 국가입니다.

제지/도전

“높은 생산 비용과 공급망 변동성”

- 페로실리콘과 같은 고급 제조 장비 및 원자재를 포함하여 고품질 전기강 생산에 필요한 상당한 초기 투자는 특히 비용에 민감한 지역에서 시장 성장에 장벽이 됩니다.

- 정밀한 자기적 특성을 지닌 얇은 게이지 전기강을 생산하는 복잡성으로 인해 생산 비용이 증가하여 일부 응용 분야에서 채택이 저해될 수 있습니다.

- 원자재 가용성 및 가격 변동과 같은 공급망 중단은 생산을 더욱 복잡하게 만들고 시장 안정성에 영향을 미칩니다.

- 또한 환경 규정 및 지속 가능성 표준 준수에 대한 우려로 인해 제조 프로세스가 복잡해지고 운영 비용이 증가합니다.

- 이러한 요소들은 특히 비용 민감성이 중요한 문제인 신규 애플리케이션에서 시장 확장을 제한할 수 있습니다.

- 이러한 과제에도 불구하고 제조 효율성과 재활용 방법의 지속적인 발전은 이러한 제약 중 일부를 완화하는 데 도움이 되며 북미의 지속 가능성에 대한 초점과 일치합니다.

전기강판 시장 범위

시장은 유형, 두께, 코어 손실, 플럭스 밀도, 응용 분야 및 최종 사용자를 기준으로 세분화됩니다.

- 유형별

북미 전기강판 시장은 유형별로 무방향성 전기강판(NGOES)과 방향성 전기강판(GOES)으로 구분됩니다. 무방향성 전기강판 부문은 2023년 시장 매출 점유율 56.49%로 가장 큰 비중을 차지했으며, 특히 전기 자동차(EV)와 에너지 효율 기기에 대한 수요가 급증하고 있는 미국에서 전기 모터, 발전기, 가전제품 등 다양한 분야에 활용되면서 성장세를 보였습니다. 등방성 자기 특성 덕분에 회전 기계에 적합하여 효율과 성능을 향상시킵니다.

방향성 전기강판(GOES) 부문은 배전망에서 에너지 효율이 높은 변압기에 대한 수요 증가에 힘입어 2025년부터 2032년까지 6.7%의 가장 빠른 성장률을 기록할 것으로 예상됩니다. 자기 특성 향상 및 철손 감소와 같은 GOES 기술의 발전은 대형 변압기 및 발전기와 같은 고성능 응용 분야에서의 채택을 더욱 촉진하고 있습니다.

- 두께로

북미 전기강판 시장은 두께 기준으로 0.23mm, 0.27mm, 0.30mm, 0.35mm, 0.5mm, 0.65mm 등으로 구분됩니다. 0.23mm 두께는 소형 변압기, 모터, 냉장고, 에어컨 등 철손 저감 효율이 중요한 가전제품에 널리 사용되어 2024년 시장 점유율 42.52%를 기록하며 시장을 주도할 것으로 예상됩니다.

0.30mm 두께의 세그먼트는 2025년부터 2032년까지 7.2%의 가장 빠른 성장률을 경험할 것으로 예상되며, 이는 자동차 산업, 특히 전기 자동차 모터에 대한 수요가 증가함에 따라 촉진될 것입니다. 이 두께는 자기 성능과 기계적 강도의 균형을 제공합니다.

- 코어 손실로 인해

북미 전기강판 시장은 철손 기준으로 0.9W/kg 미만, 0.90W/kg~0.99W/kg, 1.00W/kg~1.29W/kg, 1.30W/kg~1.39W/kg, 그리고 1.39W/kg 초과로 구분됩니다. 0.9W/kg 미만 전기강판은 변압기 및 EV 모터와 같은 고효율 응용 분야에 필수적이기 때문에 2024년에는 43.14%의 시장 점유율을 기록하며 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 이는 에너지 효율과 지속가능성에 대한 북미 지역의 관심과 부합합니다.

0.90W/KG ~ 0.99W/KG 세그먼트는 비용 효율적인 고성능 모터 및 발전기에서의 사용에 힘입어 2025년에서 2032년 사이에 빠르게 성장할 것으로 예상됩니다. 특히 에너지 효율적인 소재에 대한 수요가 높은 캐나다 재생 에너지 부문에서 성장이 촉진될 것으로 보입니다.

- 플럭스 밀도에 따라

북미 전기강판 시장은 자속 밀도 기준으로 1.76테슬라 이상, 1.73테슬라~1.76테슬라, 1.69테슬라~1.73테슬라, 1.65테슬라~1.69테슬라, 그리고 1.65테슬라 미만으로 구분됩니다. 1.76테슬라 이상 시장은 2024년 605.04%의 시장 점유율을 기록하며 시장을 주도할 것으로 예상됩니다. 특히 미국에서는 고자속 밀도 소재가 첨단 변압기 및 발전기에 사용되어 전력망 현대화를 지원하고 있습니다.

1.73테슬라~1.76테슬라 부문은 2025년부터 2032년까지 상당한 성장을 보일 것으로 예상됩니다. 이는 높은 자기 성능이 필수적인 EV 모터와 재생 에너지 분야에서 효율적인 전기강판에 대한 수요가 증가함에 따라 수요가 증가하기 때문입니다.

- 응용 프로그램별

북미 전기강판 시장은 용도별로 모터, 변압기, 발전기, 인덕터, 전기 안정기, 배터리, 컨버터, 션트 리액터, 권선형 코어 등으로 구분됩니다. 모터 부문은 2023년 245.23%의 시장 점유율을 기록하며 가장 큰 시장 점유율을 기록했는데, 이는 전기 자동차 및 산업 자동화 도입 증가에 따른 것으로, 특히 미국에서 전기강판이 에너지 손실을 최소화하여 모터 효율을 향상시키는 데 큰 역할을 했습니다.

변압기 부문은 2025년부터 2032년까지 7.1%라는 가장 빠른 속도로 성장할 것으로 예상되며, 이는 특히 풍력, 태양광, 수력 발전을 통합하는 데 고효율 변압기가 필수적인 캐나다에서 송전망 현대화와 재생 에너지 프로젝트에 대한 투자가 증가함에 따라 촉진될 것입니다.

- 최종 사용자별

북미 전기강판 시장은 최종 사용자 기준으로 에너지 및 전력, 엔지니어링, 자동차, 건축 및 건설, 가전제품, 기타로 구분됩니다. 에너지 및 전력 부문은 2023년 시장 점유율 35%로 압도적인 우위를 점했습니다. 이는 특히 캐나다 재생에너지 부문에서 발전 및 배전용 변압기와 발전기에 전기강판이 광범위하게 사용됨에 따라 촉진되었습니다.

자동차 부문은 2025년부터 2032년까지 7.9%의 가장 빠른 성장률을 보일 것으로 예상되며, 이는 미국에서 전기 자동차 생산이 급증함에 따라 촉진될 것입니다. 전기 강철은 고효율 모터와 기타 전기 구성 요소에 필수적이며, 이는 지속 가능한 이동성을 추구하는 이 지역의 추세와 일치합니다.

전기강판 시장 지역 분석

- 캐나다는 2024년 45.12%의 가장 큰 매출 점유율로 북미 전기강판 시장을 장악했으며, 이는 강력한 에너지 및 전력 부문, 재생 에너지에 대한 상당한 투자, 확립된 제조 기반에 힘입은 것입니다.

- 미국은 전기 자동차 도입 증가, 청정 에너지에 대한 정부 인센티브, 전기 강철 응용 분야의 혁신에 힘입어 예측 기간 동안 북미 전기 강철 시장에서 가장 빠르게 성장하는 국가가 될 것으로 예상됩니다.

미국 전기강판 시장 통찰력

미국은 북미 전기강판 시장에서 가장 빠르게 성장하는 국가로, 특히 전기차 모터를 비롯한 자동차 산업의 강력한 수요와 재생에너지 인프라에 대한 투자 증가에 힘입어 성장하고 있습니다. 에너지 효율 향상 추세와 지속 가능한 소재에 대한 규제 강화는 시장 확대를 더욱 가속화하고 있습니다. 자동차 제조업체들이 고성능 모터에 전기강판을 사용하는 비중이 증가함에 따라 애프터마켓 판매가 확대되어 다양한 제품 생태계가 형성되고 있습니다 .

캐나다 전기강판 시장 통찰력

캐나다는 2024년 북미 전기강판 시장에서 78.9%의 높은 매출 점유율을 기록하며 시장을 장악했습니다. 이는 첨단 에너지 및 전력 부문과 변압기 및 모터에 전기강판 도입 증가에 힘입은 것입니다. 노후화된 전기 인프라 개선에 대한 집중적인 투자와 에너지 효율 솔루션에 대한 수요 증가는 시장 성장을 촉진합니다. 탄탄한 국내 제조 및 청정 에너지 보급을 장려하는 정부 정책은 시장 침투율을 더욱 높일 것입니다 .

전기강판 시장 점유율

전기강판 산업은 주로 다음을 포함한 잘 확립된 회사들이 주도하고 있습니다.

- 아르셀로미탈(룩셈부르크)

- 클리블랜드-클리프스 주식회사(미국)

- 일본제철(일본)

- 포스코(한국)

- Voestalpine AG(오스트리아)

- 티센크루프 AG(독일)

- JFE Steel Corporation(일본)

- 미국 철강 회사(US)

- 아페람(룩셈부르크)

- 바오스틸 그룹 주식회사(중국)

- 타타 스틸(인도)

- AK 스틸(미국)

- NLMK 그룹(러시아)

- 인도 철강청(Steel Authority of India Limited)(인도)

- Cogent Power Limited(영국)

북미 전기강판 시장의 최근 동향은 무엇인가?

- 2024년 4월, 아르셀로미탈은 앨라배마주 칼버트에 12억 달러 규모의 첨단 제조 시설을 건설하여 연간 15만 톤의 무방향성 전기강판(NOES)을 생산할 계획을 발표했습니다. 이 특수강은 전기차(EV) 모터, 발전기, 그리고 재생에너지 시스템에 필수적인 소재입니다. 이 계획은 미국 공급망의 심각한 격차를 해소하고, 수입 의존도를 줄이며, 바이든 행정부의 탄소 중립 목표를 뒷받침합니다. 미국 에너지부의 지원을 받는 이 프로젝트는 물가상승률 감축법(Inflation Reduction Act)의 48C 프로그램에 따라 2억 8,050만 달러의 투자 세액 공제를 받았으며, 이를 통해 전기강판은 청정 에너지 기술의 핵심 소재로 인정받았습니다.

- 2023년 12월, 신일본제철(Nippon Steel Corporation)은 자회사인 NIPPON STEEL NORTH AMERICA, INC.를 통해 149억 달러에 United States Steel Corporation(US Steel)을 인수한다고 발표했습니다. 이는 미국 제조업 역사상 최대 규모의 해외 인수합병(M&A) 중 하나입니다. 2025년 6월에 마무리된 이 거래를 통해 신일본제철은 북미 철강 시장, 특히 전기자동차 모터, 변압기, 재생에너지 시스템의 핵심 소재인 전기강판 생산 분야에서 선도적인 기업으로 자리매김하게 되었습니다.

- 2023년 10월, 유나이티드 스테이츠 스틸(US Steel)은 아칸소주 오세올라에 위치한 빅 리버 스틸(Big River Steel) 공장에 새로운 무방향성(NGO) 전기강판 생산 라인을 준공했습니다. 연간 생산량 20만 톤의 이 라인은 미국 최대 규모로, 생산량 면에서 다른 국내 생산업체들을 앞지르고 있습니다. 이 시설은 최대 90%의 재활용 고철을 활용하여 기존 방식 대비 탄소 배출량을 70~80% 감축합니다. 이 라인은 전기차 모터, 발전기, 재생에너지 시스템에 필수적인 강종인 InduX™를 생산하여 청정 에너지 인프라 발전에 기여하는 US Steel의 역할을 더욱 강화합니다.

- 2023년 5월, JFE 홀딩스의 자회사인 JFE 쇼지 파워 캐나다(JFE Shoji Power Canada)는 전력 및 배전 변압기에 사용되는 전기강판 부품에 대한 급증하는 수요를 충족하기 위해 전략적 파트너들과 협력하여 대규모 확장 계획을 발표했습니다. JFE는 신규 장비 및 인력 개발에 상당한 투자를 단행하여 2023년 말까지 배전 변압기 코어 생산 용량을 최소 40%, 대형 전력 변압기 코어 생산 용량을 두 배 이상 확대하는 것을 목표로 합니다. 이러한 조치는 전력망 현대화 및 전기화 노력을 포함하여 북미 전역의 청정 에너지 인프라의 급속한 성장을 지원합니다.

- 2023년 1월, 클리블랜드-클리프스(Cleveland-Cliffs Inc.)는 EV 견인 모터, 발전기 및 기타 회전 장비용으로 설계된 고주파 무방향성 전기강판(HF NOES)인 MOTOR-MAX® 제품군을 출시했습니다. 이 강판은 60Hz 이상의 주파수에서 낮은 철손과 높은 에너지 효율을 구현하도록 최적화되어 있어 전기 자동차 및 재생 에너지 시스템에 이상적입니다. 자동차용 전기강판을 생산하는 유일한 미국 기업인 클리블랜드-클리프스는 재활용 재료를 사용한 전기 아크로(EAF) 생산을 통해 국내 제조를 지원하고, 공급망 위험을 줄이며, 온실가스 배출량을 줄이기 위해 MOTOR-MAX를 설계했습니다.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA ELECTRICAL STEEL MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION COVERAGE GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTLE ANALYSIS

4.1.1 POLITICAL FACTORS:

4.1.2 ECONOMIC FACTORS:

4.1.3 SOCIAL FACTORS:

4.1.4 TECHNOLOGICAL FACTORS:

4.1.5 LEGAL FACTORS:

4.1.6 ENVIRONMENTAL FACTORS:

4.2 PORTER’S FIVE FORCES

4.2.1 THREAT OF NEW ENTRANTS (LOW)

4.2.2 THREAT OF SUBSTITUTES (MODERATE)

4.2.3 BARGAINING POWER OF BUYERS (HIGH)

4.2.4 BARGAINING POWER OF SUPPLIERS (MODERATE)

4.2.5 COMPETITIVE RIVALRY (HIGH)

4.3 VENDOR SELECTION CRITERIA

4.4 TECHNOLOGICAL ADVANCEMENT BY MANUFACTURERS

4.4.1 HIGH-PERMEABILITY GRADES:

4.4.2 NANO-CRYSTALLINE AND AMORPHOUS ALLOYS:

4.4.3 LASER SCRIBING TECHNOLOGY:

4.4.4 ADVANCED COATING TECHNIQUES:

4.4.5 3D PRINTING AND ADDITIVE MANUFACTURING:

4.4.6 DIGITAL TWIN TECHNOLOGY:

4.4.7 AI AND MACHINE LEARNING IN QUALITY CONTROL:

4.4.8 IMPROVED RECYCLING PROCESSES:

4.5 RAW MATERIAL PRODUCTION COVERAGE

5 REGULATION COVERAGE

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISE IN DEMAND FOR SUSTAINABLE ENERGY SOURCES SUCH AS WIND AND HYDROPOWER

6.1.2 INCREASING DEMAND FOR STEEL IN MOTORS OF HYBRID/ELECTRICAL VEHICLES

6.1.3 RISING DEMAND OF THE HIGH PERMEABILITY GRADES ALLOY CORE AND WEIGHT REDUCTION MATERIALS IN THE POWER INDUSTRY

6.1.4 GAIN IN POPULARITY OF NON GRAIN ORIENTED ELECTRICAL STEEL IN HOUSEHOLD APPLIANCES

6.2 RESTRAINTS

6.2.1 DISTORTION IN PROPERTIES OF ELECTRICAL STEEL DUE TO TEMPERATURE VARIATIONS

6.2.2 IMPROPER AND INADEQUATE ELECTRONICS WASTE DISPOSAL SYSTEMS

6.3 OPPORTUNITIES

6.3.1 GROWTH IN APPLICATION OF ELECTRIC VEHICLES

6.3.2 INCREASING DEMAND FOR ELECTRICAL STEEL IN ENERGY STORAGE SYSTEMS

6.3.3 RISE IN STRINGENT ENVIRONMENT REGULATIONS AIMED FOR REDUCING GREENHOUSE GASES EMISSION

6.4 CHALLENGES

6.4.1 THE TENDENCY OF STEEL TO CORRODE OVER TIME ON EXPOSURE TO MOISTURE AND AIR

6.4.2 FLUCTUATION IN RAW MATERIAL PRICES

7 NORTH AMERICA ELECTRICAL STEEL MARKET, BY TYPE

7.1 OVERVIEW

7.2 NON-GRAIN ORIENTED ELECTRICAL STEEL

7.2.1 NON-GRAIN ORIENTED ELECTRICAL STEEL, BY TYPE

7.2.2 NON-GRAIN ORIENTED ELECTRICAL STEEL, BY CATEGORY

7.3 GRAIN ORIENTED ELECTRICAL STEEL

7.3.1 GRAIN ORIENTED ELECTRICAL STEEL, BY TYPE

8 NORTH AMERICA ELECTRICAL STEEL MARKET, BY THICKNESS

8.1 OVERVIEW

8.2 0.23 MM

8.3 0.27 MM

8.4 0.30 MM

8.5 0.35 MM

8.6 0.5 MM

8.7 0.65 MM

8.8 OTHERS

9 NORTH AMERICA ELECTRICAL STEEL MARKET, BY CORE LOSSES

9.1 OVERVIEW

9.2 LESS THAN 0.9 W/KG

9.3 0.90 W/KG TO 0.99 W/KG

9.4 1.00 W/KG TO 1.29 W/KG

9.5 1.30 W/KG TO 1.39 W/KG

9.6 ABOVE 1.39 W/KG

10 NORTH AMERICA ELECTRICAL STEEL MARKET, BY FLUX DENSITY

10.1 OVERVIEW

10.2 ABOVE 1.76 TESLA

10.3 1.73 TESLA TO 1.76 TESLA

10.4 1.69 TESLA TO 1.73 TESLA

10.5 1.65 TESLA TO 1.69 TESLA

10.6 LESS THAN 1.65 TESLA

11 NORTH AMERICA ELECTRICAL STEEL MARKET, BY END-USER

11.1 OVERVIEW

11.2 ENERGY AND POWER

11.3 ENGINEERING

11.4 AUTOMOTIVE

11.5 BUILDING AND CONSTRUCTION

11.6 HOUSEHOLD APPLIANCES

11.7 OTHERS

12 NORTH AMERICA ELECTRICAL STEEL MARKET, BY APPLICATION

12.1 OVERVIEW

12.2 MOTORS

12.2.1 MOTORS, BY PRODUCT TYPE

12.2.2 MOTORS, BY CATEGORY

12.3 TRANSFORMERS

12.3.1 TRANSFORMERS, BY PRODUCT TYPE

12.3.2 TRANSFORMERS, BY APPLICATION

12.4 POWER GENERATORS

12.4.1 POWER GENERATORS, BY PRODUCT TYPE

12.4.2 POWER GENERATORS, BY APPLICATION

12.5 INDUCTORS

12.5.1 INDUCTORS, BY PRODUCT TYPE

12.6 ELECTRICAL BALLASTS

12.6.1 ELECTRICAL BALLASTS, BY PRODUCT TYPE

12.7 BATTERY

12.7.1 BATTERY, BY PRODUCT TYPE

12.8 CONVERTORS

12.8.1 CONVERTORS, BY PRODUCT TYPE

12.9 SHUNT REACTORS

12.9.1 SHUNT REACTORS, BY PRODUCT TYPE

12.1 WOUND CORES

12.10.1 WOUND CORES, BY PRODUCT TYPE

12.11 OTHERS

12.11.1 OTHERS, BY PRODUCT TYPE

13 NORTH AMERICA ELECTRICAL STEEL MARKET, BY COUNTRY

13.1 NORTH AMERICA

13.1.1 U.S.

13.1.2 CANADA

13.1.3 MEXICO

14 NORTH AMERICA ELECTRICAL STEEL MARKET : COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

15 SWOT ANALYSIS

16 COMPANY PROFILES

16.1 CLEVELAND-CLIFFS INC.

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 PRODUCT PORTFOLIO

16.1.4 RECENT DEVELOPMENTS

16.2 JFE STEEL CORPORATION.

16.2.1 COMPANY SNAPSHOT

16.2.2 PRODUCT PORTFOLIO

16.2.3 RECENT DEVELOPMENTS

16.3 ARCELORMITTAL

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 PRODUCT PORTFOLIO

16.3.4 1.3.3RECENT DEVELOPMENTS

16.4 VOESTALPINE AG

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT DEVELOPMENTS

16.5 THYSSENKRUPP AG

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 PRODUCT PORTFOLIO

16.5.4 RECENT DEVELOPMENTS

16.6 BAOSTEEL CO., LTD.

16.6.1 COMPANY SNAPSHOT

16.6.2 PRODUCT PORTFOLIO

16.6.3 RECENT DEVELOPMENTS

16.7 C.D. WÄLZHOLZ GMBH & CO. KG

16.7.1 COMPANY SNAPSHOT

16.7.2 PRODUCT PORTFOLIO

16.7.3 RECENT DEVELOPMENTS

16.8 NIPPON STEEL CORPORATION

16.8.1 COMPANY SNAPSHOT

16.8.2 REVENUE ANALYSIS

16.8.3 PRODUCT PORTFOLIO

16.8.4 RECENT DEVELOPMENTS

16.9 POSCO

16.9.1 COMPANY SNAPSHOT

16.9.2 REVENUE ANALYSIS

16.9.3 PRODUCT PORTFOLIO

16.9.4 RECENT DEVELOPMENTS

16.1 TC METAL

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO.

16.10.3 RECENT DEVELOPMENTS

16.11 TEMPEL (A SUBSIDIARY OF WORTHINGTON STEEL )

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

표 목록

TABLE 1 REGULATION COVERAGE

TABLE 2 NEW MODEL ANNOUNCEMENT OF ELECTRICAL CARS

TABLE 3 NORTH AMERICA ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 4 NORTH AMERICA ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (MILLION TONS)

TABLE 5 NORTH AMERICA NON-GRAIN ORIENTED ELECTRICAL STEEL IN ELECTRICAL STEEL MARKET, BY TYPE, 2022-2031 (USD MILLION)

TABLE 6 NORTH AMERICA NON-GRAIN ORIENTED ELECTRICAL STEEL IN ELECTRICAL STEEL MARKET, BY CATEGORY, 2022-2031 (USD MILLION)

TABLE 7 NORTH AMERICA GRAIN ORIENTED ELECTRICAL STEEL IN ELECTRICAL STEEL MARKET, BY TYPE, 2022-2031 (USD MILLION)

TABLE 8 NORTH AMERICA ELECTRICAL STEEL MARKET, BY THCIKNESS, 2022-2031 (USD MILLION)

TABLE 9 NORTH AMERICA ELECTRICAL STEEL MARKET, BY CORE LOSSES, 2022-2031 (USD MILLION)

TABLE 10 NORTH AMERICA ELECTRICAL STEEL MARKET, BY FLUX DENSITY, 2022-2031 (USD MILLION)

TABLE 11 NORTH AMERICA ELECTRICAL STEEL MARKET, BY END-USER, 2022-2031 (USD MILLION)

TABLE 12 NORTH AMERICA ELECTRICAL STEEL MARKET, BY APPLICATION, 2022-2031 (USD MILLION)

TABLE 13 NORTH AMERICA MOTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031, (USD MILLION)

TABLE 14 NORTH AMERICA MOTORS IN ELECTRICAL STEEL MARKET, BY CATEGORY, 2022-2031, (USD MILLION)

TABLE 15 NORTH AMERICA TRANSFORMERS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031, (USD MILLION)

TABLE 16 NORTH AMERICA TRANSFORMERS IN ELECTRICAL STEEL MARKET, BY APPLICATION, 2022-2031, (USD MILLION)

TABLE 17 NORTH AMERICA POWER GENERATORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 18 NORTH AMERICA POWER GENERATORSIN ELECTRICAL STEEL MARKET, BY APPLICATION, 2022-2031 (USD MILLION)

TABLE 19 NORTH AMERICA INDUCTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031, (USD MILLION)

TABLE 20 NORTH AMERICA ELECTRICAL BALLASTS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031, (USD MILLION)

TABLE 21 NORTH AMERICA BATTERY IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031, (USD MILLION)

TABLE 22 NORTH AMERICA CONVERTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031, (USD MILLION)

TABLE 23 NORTH AMERICA SHUNT REACTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 24 NORTH AMERICA WOUND CORES IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031, (USD MILLION)

TABLE 25 NORTH AMERICA OTHERS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031, (USD MILLION)

TABLE 26 NORTH AMERICA ELECTRICAL STEEL MARKET, BY COUNTRY, 2022-2031 (USD MILLION)

TABLE 27 NORTH AMERICA ELECTRICAL STEEL MARKET, BY COUNTRY, 2022-2031 (MILLION TONS)

TABLE 28 U.S. ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 29 U.S. ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (MILLION TONS)

TABLE 30 U.S. NON-GRAIN ORIENTED ELECTRICAL STEEL IN ELECTRICAL STEEL MARKET, BY TYPE, 2022-2031 (USD MILLION)

TABLE 31 U.S. NON-GRAIN ORIENTED ELECTRICAL STEEL IN ELECTRICAL STEEL MARKET, BY CATEGORY, 2022-2031 (USD MILLION)

TABLE 32 U.S. GRAIN ORIENTED ELECTRICAL STEEL IN ELECTRICAL STEEL MARKET, BY TYPE, 2022-2031 (USD MILLION)

TABLE 33 U.S. ELECTRICAL STEEL MARKET, BY THICKNESS, 2022-2031 (USD MILLION)

TABLE 34 U.S. ELECTRICAL STEEL MARKET, BY CORE LOSSES, 2022-2031 (USD MILLION)

TABLE 35 U.S. ELECTRICAL STEEL MARKET, BY FLUX DENSITY, 2022-2031 (USD MILLION)

TABLE 36 U.S. ELECTRICAL STEEL MARKET, BY APPLICATION, 2022-2031 (USD MILLION)

TABLE 37 U.S. MOTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 38 U.S. MOTORS IN ELECTRICAL STEEL MARKET, BY CATEGORY, 2022-2031 (USD MILLION)

TABLE 39 U.S. TRANSFORMERS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 40 U.S. TRANSFORMERS IN ELECTRICAL STEEL MARKET, BY APPLICATION, 2022-2031 (USD MILLION)

TABLE 41 U.S. POWER GENERATORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 42 U.S. POWER GENERATORS IN ELECTRICAL STEEL MARKET, BY APPLICATION, 2022-2031 (USD MILLION)

TABLE 43 U.S. INDUCTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 44 U.S. ELECTRICAL BALLASTS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 45 U.S. BATTERY IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 46 U.S. CONVERTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 47 U.S. SHUNT REACTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 48 U.S. WOUND CORES IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 49 U.S. OTHERS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 50 U.S. ELECTRICAL STEEL MARKET, BY END-USER, 2022-2031 (USD MILLION)

TABLE 51 CANADA ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 52 CANADA ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (MILLION TONS)

TABLE 53 CANADA NON-GRAIN ORIENTED ELECTRICAL STEEL IN ELECTRICAL STEEL MARKET, BY TYPE, 2022-2031 (USD MILLION)

TABLE 54 CANADA NON-GRAIN ORIENTED ELECTRICAL STEEL IN ELECTRICAL STEEL MARKET, BY CATEGORY, 2022-2031 (USD MILLION)

TABLE 55 CANADA GRAIN ORIENTED ELECTRICAL STEEL IN ELECTRICAL STEEL MARKET, BY TYPE, 2022-2031 (USD MILLION)

TABLE 56 CANADA ELECTRICAL STEEL MARKET, BY THICKNESS, 2022-2031 (USD MILLION)

TABLE 57 CANADA ELECTRICAL STEEL MARKET, BY CORE LOSSES, 2022-2031 (USD MILLION)

TABLE 58 CANADA ELECTRICAL STEEL MARKET, BY FLUX DENSITY, 2022-2031 (USD MILLION)

TABLE 59 CANADA ELECTRICAL STEEL MARKET, BY APPLICATION, 2022-2031 (USD MILLION)

TABLE 60 CANADA MOTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 61 CANADA MOTORS IN ELECTRICAL STEEL MARKET, BY CATEGORY, 2022-2031 (USD MILLION)

TABLE 62 CANADA TRANSFORMERS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 63 CANADA TRANSFORMERS IN ELECTRICAL STEEL MARKET, BY APPLICATION, 2022-2031 (USD MILLION)

TABLE 64 CANADA POWER GENERATORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 65 CANADA POWER GENERATORS IN ELECTRICAL STEEL MARKET, BY APPLICATION, 2022-2031 (USD MILLION)

TABLE 66 CANADA INDUCTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 67 CANADA ELECTRICAL BALLASTS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 68 CANADA BATTERY IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 69 CANADA CONVERTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 70 CANADA SHUNT REACTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 71 CANADA WOUND CORES IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 72 CANADA OTHERS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 73 CANADA ELECTRICAL STEEL MARKET, BY END-USER, 2022-2031 (USD MILLION)

TABLE 74 MEXICO ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 75 MEXICO ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (MILLION TONS)

TABLE 76 MEXICO NON-GRAIN ORIENTED ELECTRICAL STEEL IN ELECTRICAL STEEL MARKET, BY TYPE, 2022-2031 (USD MILLION)

TABLE 77 MEXICO NON-GRAIN ORIENTED ELECTRICAL STEEL IN ELECTRICAL STEEL MARKET, BY CATEGORY, 2022-2031 (USD MILLION)

TABLE 78 MEXICO GRAIN ORIENTED ELECTRICAL STEEL IN ELECTRICAL STEEL MARKET, BY TYPE, 2022-2031 (USD MILLION)

TABLE 79 MEXICO ELECTRICAL STEEL MARKET, BY THICKNESS, 2022-2031 (USD MILLION)

TABLE 80 MEXICO ELECTRICAL STEEL MARKET, BY CORE LOSSES, 2022-2031 (USD MILLION)

TABLE 81 MEXICO ELECTRICAL STEEL MARKET, BY FLUX DENSITY, 2022-2031 (USD MILLION)

TABLE 82 MEXICO ELECTRICAL STEEL MARKET, BY APPLICATION, 2022-2031 (USD MILLION)

TABLE 83 MEXICO MOTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 84 MEXICO MOTORS IN ELECTRICAL STEEL MARKET, BY CATEGORY, 2022-2031 (USD MILLION)

TABLE 85 MEXICO TRANSFORMERS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 86 MEXICO TRANSFORMERS IN ELECTRICAL STEEL MARKET, BY APPLICATION, 2022-2031 (USD MILLION)

TABLE 87 MEXICO POWER GENERATORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 88 MEXICO POWER GENERATORS IN ELECTRICAL STEEL MARKET, BY APPLICATION, 2022-2031 (USD MILLION)

TABLE 89 MEXICO INDUCTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 90 MEXICO ELECTRICAL BALLASTS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 91 MEXICO BATTERY IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 92 MEXICO CONVERTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 93 MEXICO SHUNT REACTORS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 94 MEXICO WOUND CORES IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 95 MEXICO OTHERS IN ELECTRICAL STEEL MARKET, BY PRODUCT TYPE, 2022-2031 (USD MILLION)

TABLE 96 MEXICO ELECTRICAL STEEL MARKET, BY END-USER, 2022-2031 (USD MILLION)

그림 목록

FIGURE 1 NORTH AMERICA ELECTRICAL STEEL MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA ELECTRICAL STEEL MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA ELECTRICAL STEEL MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA ELECTRICAL STEEL MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA ELECTRICAL STEEL MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA ELECTRICAL STEEL MARKET: MULTIVARIATE MODELLING

FIGURE 7 NORTH AMERICA ELECTRICAL STEEL MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 NORTH AMERICA ELECTRICAL STEEL MARKET: DBMR MARKET POSITION GRID

FIGURE 9 NORTH AMERICA ELECTRICAL STEEL MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 NORTH AMERICA ELECTRICAL STEEL MARKET: VENDOR SHARE ANALYSIS

FIGURE 11 NORTH AMERICA ELECTICAL STEEL MARKET: SEGMENTATION

FIGURE 12 TWO SEGMENTS COMPRISE THE NORTH AMERICA ELECTRICAL STEEL MARKET, BY PRODUCT TYPE

FIGURE 13 EXECUTIVE SUMMARY : NORTH AMERICAL ELECTRICAL STEEL MARKET

FIGURE 14 INCREASING DEMAND FOR STEEL IN MOTORS OF HYBRID/ELECTRICAL VEHICLES IS THE KEY DRIVER FOR THE NORTH ELECTRICAL STEEL MARKET IN THE FORECAST PERIOD OF 2024 TO 2031

FIGURE 15 NON-GRAIN ORIENTED ELECTRICAL STEEL SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA ELECTRICAL STEEL MARKET IN 2024 AND 2031

FIGURE 16 STRATEGIC DECISIONS

FIGURE 17 PORTER’S FIVE FORCES

FIGURE 18 VENDOR SELECTION CRITERIA

FIGURE 19 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGE OF THE NORTH AMERICA ELECTRICAL STEEL MARKET

FIGURE 20 STEEL PRICE (2020) (USD DOLLAR/METRIC TON)

FIGURE 21 NORTH AMERICA ELECTRICAL STEEL MARKET: BY PRODUCT TYPE, 2023

FIGURE 22 NORTH AMERICA ELECTRICAL STEEL MARKET: BY THICKNESS, 2023

FIGURE 23 NORTH AMERICA ELECTRICAL STEEL MARKET: BY CORE LOSSES, 2023

FIGURE 24 NORTH AMERICA ELECTRICAL STEEL MARKET: BY FLUX DENSITY, 2023

FIGURE 25 NORTH AMERICA ELECTRICAL STEEL MARKET: BY END-USER, 2023

FIGURE 26 NORTH AMERICA ELECTRICAL STEEL MARKET: BY APPLICATION, 2023

FIGURE 27 NORTH AMERICA ELECTRICAL STEEL MARKET: SNAPSHOT (2023)

FIGURE 28 NORTH AMERICA ELECTRICAL STEEL MARKET COMPANY SHARE 2023 (%)

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.