Global Steam Turbine Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

25,200.00 Million

USD

33,183.59 Million

2021

2029

USD

25,200.00 Million

USD

33,183.59 Million

2021

2029

| 2022 –2029 | |

| USD 25,200.00 Million | |

| USD 33,183.59 Million | |

| % | |

|

설계(반응식, 충격식), 배기(응축식, 비응축식), 연료(화석연료, 바이오매스, 지열), 용량(≤3MW, 3MW - 100MW, 100MW), 기술(증기 사이클, 복합 사이클, 열병합 발전), 최종 사용 산업(발전, 석유화학 , 석유 및 가스, 기타)별 글로벌 증기 터빈 시장 – 2029년까지의 산업 동향 및 전망

시장 분석 및 규모

증기 터빈은 기본적으로 가스터빈과 함께 사용되어 배기가스를 활용하여 추가 전력을 생산함으로써 발전소 효율을 향상시킵니다. 온실가스 배출량 감축을 위한 엄격한 배출 규제와 천연가스 가격 하락은 증기 터빈 시장 매출 점유율을 증가시킬 것입니다. 또한, 예측 기간 동안 정부의 지속적인 국내 제조업 활성화 노력은 장기적인 정치적 안정에 대한 긍정적인 전망과 맞물려 산업의 잠재력을 더욱 강화할 것입니다. 이러한 요인들은 예측 기간 동안 시장 성장에 상당한 기여를 할 것입니다.

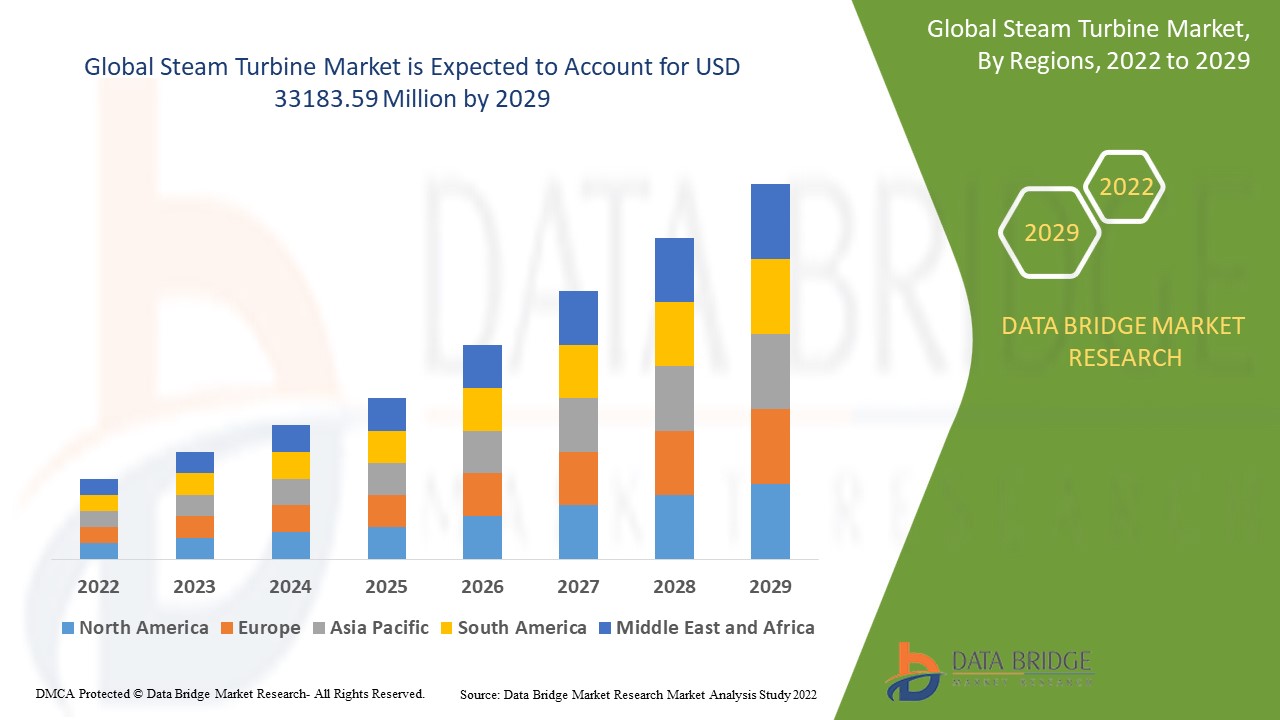

세계 증기 터빈 시장은 2021년 미화 252억 달러 규모였으며, 2029년에는 미화 331억 8,359만 달러에 도달할 것으로 예상되며, 2022년부터 2029년까지 연평균 성장률(CAGR)은 3.50%에 달할 것으로 예상됩니다. Data Bridge Market Research팀이 엄선한 이 시장 보고서는 시장 가치, 성장률, 시장 부문, 지리적 범위, 시장 참여자, 시장 시나리오 등 시장 통찰력 외에도 기술 발전, 규제 프레임워크, PESTEL, 포터의 5가지 힘 분석, 산업 표준 개요, 원자재 비용/운영 지출 개요, 공급망 분석, 공급업체 선정 기준, 가격 분석, 생산 분석, 기후 체인 시나리오 등을 다룹니다.

시장 정의

증기 터빈은 회전하는 출력축에서 열에너지를 사용하여 기계적 일을 수행하는 기계 장치입니다. 증기 터빈은 보일러, 터빈, 응축기, 급수 펌프, 그리고 기타 여러 구성 요소로 구성됩니다. 증기 터빈은 터빈의 회전하는 날개에서 나오는 가열된 기체 흐름으로 구동됩니다. 증기는 날개를 지속적으로 회전시켜 증기 에너지의 대부분을 운동 에너지로 변환합니다. 이 에너지는 발전기에 동력을 공급하여 전기를 생산하는 데 사용됩니다. 전 세계적으로 전기 생산에 가장 많이 사용되는 에너지원이자 다른 어떤 에너지원보다 설비 용량이 가장 큰 열에너지는 증기 터빈의 동력원으로 사용됩니다.

보고서 범위 및 시장 세분화

|

보고서 메트릭 |

세부 |

|

예측 기간 |

2022년부터 2029년까지 |

|

기준 연도 |

2021 |

|

역사적인 해 |

2020 (2019~2014년으로 맞춤 설정 가능) |

|

양적 단위 |

매출(백만 달러), 볼륨(단위), 가격(달러) |

|

다루는 세그먼트 |

설계(반응, 충격), 배기(응축, 비응축), 연료(화석 연료, 바이오매스, 지열), 용량(≤3MW, >3MW - 100MW, >100MW), 기술별(증기 사이클, 복합 사이클, 열병합 발전), 최종 사용 산업(발전, 석유화학, 석유 및 가스, 기타) |

|

포함 국가 |

미국, 캐나다, 멕시코, 브라질, 아르헨티나, 남미 기타 지역, 독일, 프랑스, 이탈리아, 영국, 벨기에, 스페인, 러시아, 터키, 네덜란드, 스위스, 폴란드, 노르웨이, 핀란드, 유럽 기타 지역, 일본, 중국, 인도, 한국, 호주, 싱가포르, 말레이시아, 태국, 인도네시아, 필리핀, 아시아 태평양 기타 지역, UAE, 사우디아라비아, 이집트, 남아프리카 공화국, 이스라엘, 나이지리아, 알제리, 앙골라, 가나, 중동 및 아프리카 기타 지역 |

|

시장 참여자 포함 |

General Electric(미국), Siemens(스페인), Shanghai Electric(중국), ABB(스위스), Doosan Corporation(한국), Alstom(프랑스), Hitachi Ltd.(일본), Ming Yang Smart Energy Group Co(중국), Rockwell Automation Inc.(미국), Toshiba Corporation(일본), Hyundai Motor Company(한국), Schneider Electric(프랑스), Elliott Group(미국), Taiyuan Heavy Industry Co.(중국), Fuji Electric Co., Ltd.(일본), Man Diesel & Turbo SE(독일) |

|

시장 기회 |

|

증기 터빈 시장 동향

이 섹션에서는 시장 동인, 이점, 기회, 제약 및 과제를 이해하는 데 중점을 둡니다. 이 모든 내용은 아래와 같이 자세히 논의됩니다.

운전자

- 전력 수요 급증

증기 터빈의 수요는 전력 수요 증가와 함께 증가할 것으로 예상됩니다. 전 세계적으로 증기 발전소가 전력의 대부분을 생산합니다. 세계 인구 증가에 따라 전력 수요도 급증할 것으로 예상됩니다. 이러한 요인으로 인해 증기 터빈 수요는 더욱 증가할 것으로 예상됩니다. 반면, 전 세계 증기 터빈 시장은 아직 그 잠재력을 완전히 발휘하지 못하고 있습니다.

급속한 산업화와 특히 개발도상국의 전력 수요 증가는 산업 성장을 견인할 것입니다. 전력 소비 증가와 화력 발전 용량 급증 또한 시장 성장을 가속화하고 있습니다. 전력 소비가 꾸준히 증가함에 따라 연간 화력 발전 용량 증가도 증가하고 있습니다. 증기 터빈 수요를 증가시키는 또 다른 요인은 재생에너지 시장, 특히 바이오매스 시장의 성장입니다. 잦은 정전, 정전, 그리고 부하 분산으로 발전용 증기 터빈 수요 증가가 가속화되었습니다. 전 세계적으로 복합화력 및 열병합 발전이 증가함에 따라 발전용 증기 터빈 시장도 성장할 것으로 예상됩니다.

기회

- 급증하는 개발 및 연구

또한, 시장 참여자들이 증기 터빈을 다양하게 개발하고 기술을 발전시키면서 2022년부터 2029년까지의 예측 기간 동안 시장 참여자들에게 수익성 있는 기회가 더욱 확대될 것입니다. 더불어, 청정 석탄 기술을 생산하기 위한 지속적인 연구는 시장에 수익성 있는 성장 기회를 제공합니다.

- 정부 정책 확대

여러 정부 정책이 친환경 에너지 이니셔티브를 지원하기 위해 시행되고 있습니다. 많은 다국적 기업들이 더 푸른 세상과 장기적인 지속가능성에 기여하기 위해 탄소 발자국을 줄이기 위한 조치를 취하고 있습니다. 예를 들어, 에퀴노르(노르웨이)는 2050년까지 탄소 배출량을 절반으로 줄이는 것을 목표로 합니다. 이 전략의 한 가지 요소는 재생에너지 사업, 특히 증기 터빈 사업을 확장하는 것으로, 6년 안에 6,000메가와트, 15년 안에 16,000메가와트까지 발전할 수 있습니다. 결과적으로, 친환경 에너지 이니셔티브 및 탄소 발자국 감소와 관련된 다양한 정부 정책과 규제의 강화는 시장에 다양한 기회를 창출합니다.

제약/도전

- 높은 자본 비용

높은 자본 비용으로 인해 증기 터빈 도입이 어려워지고 있으며, 이는 증기 터빈 시장의 주요 단점으로 작용할 수 있습니다. 이러한 요인들은 시장의 전반적인 성장을 저해할 것으로 예상됩니다.

- 기후 문제로 인한 제한 급증

탄소 배출이 기후에 미치는 부정적 영향에 대한 우려가 커지고 있으며, 이러한 발전소의 허용 배출량 상한선을 정하는 것과 같은 지역 및 국가 차원의 정책으로 인해 기존 발전소의 폐쇄와 더 비싼 다른 대안을 선택하기 위해 향후 건설이 연기되었습니다. 화석 연료 화력 발전소에 대한 규제 및 법률적 제한은 증기 터빈 시장 성장에 심각한 과제로 작용할 것입니다.

이 증기 터빈 시장 보고서는 최근 동향, 무역 규제, 수출입 분석, 생산 분석, 가치 사슬 최적화, 시장 점유율, 국내 및 현지 시장 참여자의 영향, 신규 매출 창출 기회 분석, 시장 규제 변화, 전략적 시장 성장 분석, 시장 규모, 카테고리별 시장 성장, 적용 분야별 틈새 시장 및 시장 지배력, 제품 승인, 제품 출시, 지리적 확장, 시장 기술 혁신 등에 대한 세부 정보를 제공합니다. 증기 터빈 시장에 대한 자세한 정보는 Data Bridge Market Research에 문의하여 분석 브리핑을 받으세요. 저희 팀은 시장 성장을 위한 정보에 기반한 시장 결정을 내릴 수 있도록 도와드리겠습니다.

COVID-19가 증기 터빈 시장에 미치는 영향

최근 코로나바이러스 발생은 봉쇄 조치 시행과 발전 활동 개선 및 성장 측면에서 자본 지출이 크게 감소함에 따라 증기 터빈 시장에 부정적인 영향을 미쳤습니다. COVID-19 팬데믹은 증기 터빈 산업에 미치는 영향이 미미했습니다. 반면, 주요 기업, 제조 시설 및 인프라 프로젝트의 운영 재개를 위한 정부 정책은 시장 성장을 촉진할 것입니다. 팬데믹 기간 동안 자립의 중요성이 커짐에 따라 정부가 다양한 발전 시설에 대한 투자를 확대하면서 증기 터빈 시장이 확대되었습니다. 팬데믹 기간 동안 인프라 및 건설 개발 작업이 감소하여 시장 발전에 부정적인 영향을 미쳤습니다.

글로벌 증기 터빈 시장 범위

증기 터빈 시장은 설계, 배기가스, 연료, 용량, 기술 및 최종 사용 산업을 기준으로 세분화됩니다. 이러한 부문의 성장은 산업 내 저조한 성장 부문을 분석하고, 사용자에게 핵심 시장 응용 분야를 파악하기 위한 전략적 의사 결정에 도움이 되는 귀중한 시장 개요와 시장 통찰력을 제공합니다.

설계

- 반응

- 충동

배기가스

- 응축

- 비응축

연료

- 화석 연료

- 바이오매스

- 지열

용량

- ≤3MW

- >3MW - 100MW

- >100MW

기술

- 증기 사이클

- 복합사이클

- 열병합 발전

최종 사용 산업

- 발전

- 석유화학

- 석유 및 가스

- 기타

증기 터빈 시장 지역 분석/통찰력

증기 터빈 시장을 분석하고, 위에 언급된 대로 국가, 설계, 배기가스, 연료, 용량, 기술 및 최종 사용 산업별로 시장 규모에 대한 통찰력과 추세를 제공합니다.

증기 터빈 시장 보고서에서 다루는 국가는 북미의 미국, 캐나다 및 멕시코, 독일, 프랑스, 영국, 네덜란드, 스위스, 벨기에, 러시아, 이탈리아, 스페인, 터키, 폴란드, 노르웨이, 핀란드, 유럽의 기타 유럽 국가, 중국, 일본, 인도, 한국, 싱가포르, 말레이시아, 호주, 태국, 인도네시아, 필리핀, 아시아 태평양(APAC)의 기타 아시아 태평양(APAC), 사우디 아라비아, UAE, 이스라엘, 이집트, 남아프리카 공화국, 나이지리아, 알제리, 앙골라, 가나, 중동 및 아프리카(MEA)의 일부인 기타 중동 및 아프리카(MEA), 브라질, 아르헨티나, 남미의 일부인 기타 남미입니다.

북미 지역은 시장 점유율과 매출 측면에서 증기 터빈 시장을 주도하고 있으며, 2022년부터 2029년까지의 예측 기간 동안에도 그 우위를 계속 유지할 것으로 예상됩니다. 이 지역의 시장 성장은 지역 내 자가 발전(captive power generation)을 위한 복합 사이클 기술의 통합 증가에 기인합니다.

반면 아시아 태평양 지역은 2022년부터 2029년까지 높은 성장세를 보일 것으로 예상됩니다. 이는 중국 등 주요 산업의 온실가스 배출량 감축을 위한 엄격한 정부 규제 덕분입니다.

보고서의 국가별 섹션은 현재 및 미래 시장 동향에 영향을 미치는 개별 시장 영향 요인과 시장 규제 변화도 제공합니다. 다운스트림 및 업스트림 가치 사슬 분석, 기술 동향, 포터의 5대 경쟁 요인 분석, 사례 연구 등의 데이터 포인트는 개별 국가의 시장 시나리오를 예측하는 데 활용됩니다. 또한, 글로벌 브랜드의 존재 및 가용성, 그리고 국내 및 국내 브랜드와의 경쟁이 심화되거나 부족해짐에 따라 직면하는 과제, 국내 관세 및 무역 경로의 영향 등을 고려하여 국가별 데이터를 예측 분석합니다.

경쟁 환경 및 증기 터빈 시장 점유율 분석

증기 터빈 시장 경쟁 구도는 경쟁사별 세부 정보를 제공합니다. 여기에는 회사 개요, 회사 재무 상태, 매출 창출, 시장 잠재력, 연구 개발 투자, 신규 시장 진출, 글로벌 입지, 생산 시설 및 설비, 생산 능력, 회사의 강점과 약점, 제품 출시, 제품 종류 및 범위, 응용 분야별 우위 등이 포함됩니다. 위에 제공된 데이터는 증기 터빈 시장과 관련된 해당 회사의 주요 관심사에만 국한됩니다.

증기 터빈 시장에서 운영되는 주요 업체 중 일부는 다음과 같습니다.

- 제너럴 일렉트릭(미국)

- 지멘스(스페인)

- 상하이 일렉트릭(중국)

- ABB(스위스)

- 두산(주)(한국)

- 알스톰(프랑스)

- 히타치 주식회사(일본)

- Ming Yang Smart Energy Group Co (중국)

- Rockwell Automation Inc.(미국)

- 도시바 주식회사(일본)

- 현대자동차(한국)

- 슈나이더 일렉트릭(프랑스)

- 엘리엇 그룹(미국)

- 타이위안 중공업 주식회사(중국)

- 후지전기 주식회사(일본)

- Man Diesel & Turbo SE(독일)

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1. INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL STEAM TURBINE MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2. MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL STEAM TURBINE MARKET

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 MARKET GUIDE

2.2.4 COMAPANY MARKET SHARE ANALYSIS

2.2.5 MULTIVARIATE MODELLING

2.2.6 TOP TO BOTTOM ANALYSIS

2.2.7 STANDARDS OF MEASUREMENT

2.2.8 VENDOR SHARE ANALYSIS

2.2.9 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.10 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL STEAM TURBINE MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3. MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4. EXECUTIVE SUMMARY

5. PREMIUM INSIGHT

5.1 PORTERS FIVE FORCES

5.2 REGULATORY STANDARDS

5.3 TECHNOLOGICAL TRENDS

5.4 PATENT ANALYSIS

5.5 CASE STUDY

5.6 VALUE CHAIN ANALYSIS

5.7 COMPANY COMPARITIVE ANALYSIS

6. GLOBAL STEAM TURBINE MARKET, BY COMPONENT

6.1 OVERVIEW

6.2 NOZZLE

6.3 ROTOR

6.3.1 ROTOR, BY TYPE

6.3.1.1. DRUM TYPE

6.3.1.2. DISK TYPE

6.4 BLADES

6.4.1 BLADES, BY TYPE

6.4.1.1. FIXED TYPE

6.4.1.2. MOVING TYPE

6.5 CASING

6.5.1 CASING, BY TYPE

6.5.1.1. INNER CASING

6.5.1.2. EXTERIOR CASING

6.6 DIAPHRAGM

7. GLOBAL STEAM TURBINE MARKET, BY TYPE

7.1 OVERVIEW

7.2 STEAM CYCLE (CONVENTIONAL)

7.3 COGENERATION

7.4 COMBINED CYCLE

8. GLOBAL STEAM TURBINE MARKET, BY NUMBER OF CASING

8.1 OVERVIEW

8.2 TWO CASINGS

8.3 THREE CASINGSS

8.4 FOUR CASING

8.5 FIVE CASINGS

8.6 OTHERS

9. GLOBAL STEAM TURBINE MARKET, BY EXHAUST TYPE

9.1 OVERVIEW

9.2 CONDENSING

9.3 NON-CONDENSING

10. GLOBAL STEAM TURBINE MARKET, BY BLADE DESIGN

10.1 OVERVIEW

10.2 REACTION

10.3 IMPULSE

11. GLOBAL STEAM TURBINE MARKET, BY STAGES

11.1 OVERVIEW

11.2 SINGLE STAGE TURBINE

11.3 MULTI STAGE TURBINE

12. GLOBAL STEAM TURBINE MARKET, BY PRESSURE

12.1 OVERVIEW

12.2 LOW PRESSURE

12.3 MEDIUM PRESSURE

12.4 HIGH PRESSURE

12.5 SUPERCRITICAL PRESSURE

13. GLOBAL STEAM TURBINE MARKET, BY FLOW DIRECTION TYPE

13.1 OVERVIEW

13.2 AXIAL FLOW TURBINE

13.3 RADIAL FLOW TURBINE

14. GLOBAL STEAM TURBINE MARKET, BY CAPACITY

14.1 OVERVIEW

14.2 LESS THAN 100 MW

14.3 101 MW -350 MW

14.4 351 MW -750 MW

14.5 ABOVE 750 MW

15. GLOBAL STEAM TURBINE MARKET, BY SPEED

15.1 OVERVIEW

15.2 UPTO 3,600 RPM

15.3 3,600 RPM -8,000 RPM

15.4 8,000 RPM -12,000 RPM

15.5 12,001 RPM – 15,000 RPM

15.6 MORE THAN 15,000 RPM

16. GLOBAL STEAM TURBINE MARKET, BY APPLICATION

16.1 OVERVIEW

16.2 COAL

16.3 NUCLEAR

16.4 BIOMASS

16.5 NATURAL GAS

16.6 OTHERS

17. GLOBAL STEAM TURBINE MARKET, BY GOVERNING TYPE

17.1 OVERVIEW

17.2 THROTTLE GOVERNING

17.3 NOZZLE GOVERNING

17.4 BY-PASS GOVERNING

18. GLOBAL STEAM TURBINE MARKET, BY END USER

18.1 OVERVIEW

18.2 POWER AND UTILITY

18.2.1 BY TYPE

18.2.1.1. STEAM CYCLE (CONVENTIONAL)

18.2.1.2. COGENERATION

18.2.1.3. COMBINED CYCLE

18.3 INDUSTRIAL

18.3.1 INDUSTRIAL, BY TYPE

18.3.1.1. REFINERY

18.3.1.2. PETROCHEMICAL

18.3.1.3. CHEMICAL PLANT

18.3.1.4. SUGAR PLANT

18.3.1.5. PULP AND PAPER

18.3.1.6. STEEL AND METALLURGICAL

18.3.1.7. CEMENT

18.3.1.8. MINES

18.3.1.9. SEAWATER DESALINATION PLANTS

18.3.1.10. OTHERS

18.3.2 BY TYPE

18.3.2.1. STEAM CYCLE (CONVENTIONAL)

18.3.2.2. COGENERATION

18.3.2.3. COMBINED CYCLE

19. GLOBAL STEAM TURBINE MARKET, BY GEOGRAPHY

GLOBAL STEAM TURBINE MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

19.1.1 NORTH AMERICA

19.1.1.1. U.S.

19.1.1.2. CANADA

19.1.1.3. MEXICO

19.1.2 EUROPE

19.1.2.1. GERMANY

19.1.2.2. FRANCE

19.1.2.3. U.K.

19.1.2.4. ITALY

19.1.2.5. SPAIN

19.1.2.6. RUSSIA

19.1.2.7. TURKEY

19.1.2.8. BELGIUM

19.1.2.9. NETHERLANDS

19.1.2.10. NORWAY

19.1.2.11. FINLAND

19.1.2.12. SWITZERLAND

19.1.2.13. DENMARK

19.1.2.14. SWEDEN

19.1.2.15. POLAND

19.1.2.16. REST OF EUROPE

19.1.3 ASIA PACIFIC

19.1.3.1. JAPAN

19.1.3.2. CHINA

19.1.3.3. SOUTH KOREA

19.1.3.4. INDIA

19.1.3.5. AUSTRALIA

19.1.3.6. NEW ZEALAND

19.1.3.7. SINGAPORE

19.1.3.8. THAILAND

19.1.3.9. MALAYSIA

19.1.3.10. INDONESIA

19.1.3.11. PHILIPPINES

19.1.3.12. TAIWAN

19.1.3.13. VIETNAM

19.1.3.14. REST OF ASIA PACIFIC

19.1.4 SOUTH AMERICA

19.1.4.1. BRAZIL

19.1.4.2. ARGENTINA

19.1.4.3. REST OF SOUTH AMERICA

19.1.5 MIDDLE EAST AND AFRICA

19.1.5.1. SOUTH AFRICA

19.1.5.2. EGYPT

19.1.5.3. SAUDI ARABIA

19.1.5.4. U.A.E

19.1.5.5. OMAN

19.1.5.6. BAHRAIN

19.1.5.7. ISRAEL

19.1.5.8. KUWAIT

19.1.5.9. QATAR

19.1.5.10. REST OF MIDDLE EAST AND AFRICA

19.2 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

20. GLOBAL STEAM TURBINE MARKET,COMPANY LANDSCAPE

20.1 COMPANY SHARE ANALYSIS: GLOBAL

20.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

20.3 COMPANY SHARE ANALYSIS: EUROPE

20.4 COMPANY SHARE ANALYSIS: ASIA PACIFIC

20.5 MERGERS & ACQUISITIONS

20.6 NEW PRODUCT DEVELOPMENT AND APPROVALS

20.7 EXPANSIONS

20.8 REGULATORY CHANGES

20.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

21. GLOBAL STEAM TURBINE MARKET, SWOT & DBMR ANALYSIS

22. GLOBAL STEAM TURBINE MARKET, COMPANY PROFILE

22.1 ARANER

22.1.1 COMPANY SNAPSHOT

22.1.2 REVENUE ANALYSIS

22.1.3 PRODUCT PORTFOLIO

22.1.4 RECENT DEVELOPMENT

22.2 GENERAL ELECTRIC

22.2.1 COMPANY SNAPSHOT

22.2.2 REVENUE ANALYSIS

22.2.3 PRODUCT PORTFOLIO

22.2.4 RECENT DEVELOPMENT

22.3 SIEMENS

22.3.1 COMPANY SNAPSHOT

22.3.2 REVENUE ANALYSIS

22.3.3 PRODUCT PORTFOLIO

22.3.4 RECENT DEVELOPMENT

22.4 MITSUBISHI HEAVY INDUSTRIES, LTD

22.4.1 COMPANY SNAPSHOT

22.4.2 REVENUE ANALYSIS

22.4.3 PRODUCT PORTFOLIO

22.4.4 RECENT DEVELOPMENT

22.5 SUMITOMO HEAVY INDUSTRIES, LTD

22.5.1 COMPANY SNAPSHOT

22.5.2 REVENUE ANALYSIS

22.5.3 PRODUCT PORTFOLIO

22.5.4 RECENT DEVELOPMENT

22.6 TRIVENI TURBINE LTD

22.6.1 COMPANY SNAPSHOT

22.6.2 REVENUE ANALYSIS

22.6.3 PRODUCT PORTFOLIO

22.6.4 RECENT DEVELOPMENT

22.7 ELLIOTT GROUP(A PART OF EBARA CORPORATION)

22.7.1 COMPANY SNAPSHOT

22.7.2 REVENUE ANALYSIS

22.7.3 PRODUCT PORTFOLIO

22.7.4 RECENT DEVELOPMENT

22.8 TOSHIBA

22.8.1 COMPANY SNAPSHOT

22.8.2 REVENUE ANALYSIS

22.8.3 PRODUCT PORTFOLIO

22.8.4 RECENT DEVELOPMENT

22.9 ANSALDO ENERGIA(A PART OF CDP EQUITY)

22.9.1 COMPANY SNAPSHOT

22.9.2 REVENUE ANALYSIS

22.9.3 PRODUCT PORTFOLIO

22.9.4 RECENT DEVELOPMENT

22.10 TGM KANIS TURBINEN GMBH

22.10.1 COMPANY SNAPSHOT

22.10.2 REVENUE ANALYSIS

22.10.3 PRODUCT PORTFOLIO

22.10.4 RECENT DEVELOPMENT

22.11 ALSTOM SA

22.11.1 COMPANY SNAPSHOT

22.11.2 REVENUE ANALYSIS

22.11.3 PRODUCT PORTFOLIO

22.11.4 RECENT DEVELOPMENT

22.12 FRANCO TOSI MECCANICA S.P.A.

22.12.1 COMPANY SNAPSHOT

22.12.2 REVENUE ANALYSIS

22.12.3 PRODUCT PORTFOLIO

22.12.4 RECENT DEVELOPMENT

22.13 FINCANTIERI S.P.A

22.13.1 COMPANY SNAPSHOT

22.13.2 REVENUE ANALYSIS

22.13.3 PRODUCT PORTFOLIO

22.13.4 RECENT DEVELOPMENT

22.14 HOWDEN( A PART OF CHART INDUSTRIES)

22.14.1 COMPANY SNAPSHOT

22.14.2 REVENUE ANALYSIS

22.14.3 PRODUCT PORTFOLIO

22.14.4 RECENT DEVELOPMENT

22.15 M+M TURBINEN-TECHNIK

22.15.1 COMPANY SNAPSHOT

22.15.2 REVENUE ANALYSIS

22.15.3 PRODUCT PORTFOLIO

22.15.4 RECENT DEVELOPMENT

22.16 MAN ENERGY SOLUTION(A PART OF VOLKSWAGEN GROUP)

22.16.1 COMPANY SNAPSHOT

22.16.2 REVENUE ANALYSIS

22.16.3 PRODUCT PORTFOLIO

22.16.4 RECENT DEVELOPMENT

22.17 DONGFANG ELECTRIC CORPORATION

22.17.1 COMPANY SNAPSHOT

22.17.2 REVENUE ANALYSIS

22.17.3 PRODUCT PORTFOLIO

22.17.4 RECENT DEVELOPMENT

22.18 TURBIMAQ EUROPE D.O.O

22.18.1 COMPANY SNAPSHOT

22.18.2 REVENUE ANALYSIS

22.18.3 PRODUCT PORTFOLIO

22.18.4 RECENT DEVELOPMENT

22.19 HARBIN ELECTRIC CORPORATION CO.,LTD

22.19.1 COMPANY SNAPSHOT

22.19.2 REVENUE ANALYSIS

22.19.3 PRODUCT PORTFOLIO

22.19.4 RECENT DEVELOPMENT

22.20 DOOSAN ŠKODA POWER

22.20.1 COMPANY SNAPSHOT

22.20.2 REVENUE ANALYSIS

22.20.3 PRODUCT PORTFOLIO

22.20.4 RECENT DEVELOPMENT

22.21 KAWASAKI HEAVY INDUSTRIES, LTD.

22.21.1 COMPANY SNAPSHOT

22.21.2 REVENUE ANALYSIS

22.21.3 PRODUCT PORTFOLIO

22.21.4 RECENT DEVELOPMENT

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

23. CONCLUSION

24. QUESTIONNAIRE

25. RELATED REPORTS

26. ABOUT DATA BRIDGE MARKET RESEARCH

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.