Global Pregabalin Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

853.86 Million

USD

1,126.98 Million

2024

2032

USD

853.86 Million

USD

1,126.98 Million

2024

2032

| 2025 –2032 | |

| USD 853.86 Million | |

| USD 1,126.98 Million | |

| % | |

|

글로벌 프레가발린 시장 세분화, 제형(경구 캡슐, 경구용액, 경구정, 지속 방출), 적용 분야( 간질 , 신경병성 통증, 불안 장애 등), 약물 종류(섬유근육통 치료제, 항경련제 등), 최종 사용자(병원, 전문 클리닉, 재택 치료 등), 유통 채널(병원 약국, 소매 약국, 온라인 약국 등) - 2032년까지의 산업 동향 및 전망

프레가발린 시장 규모

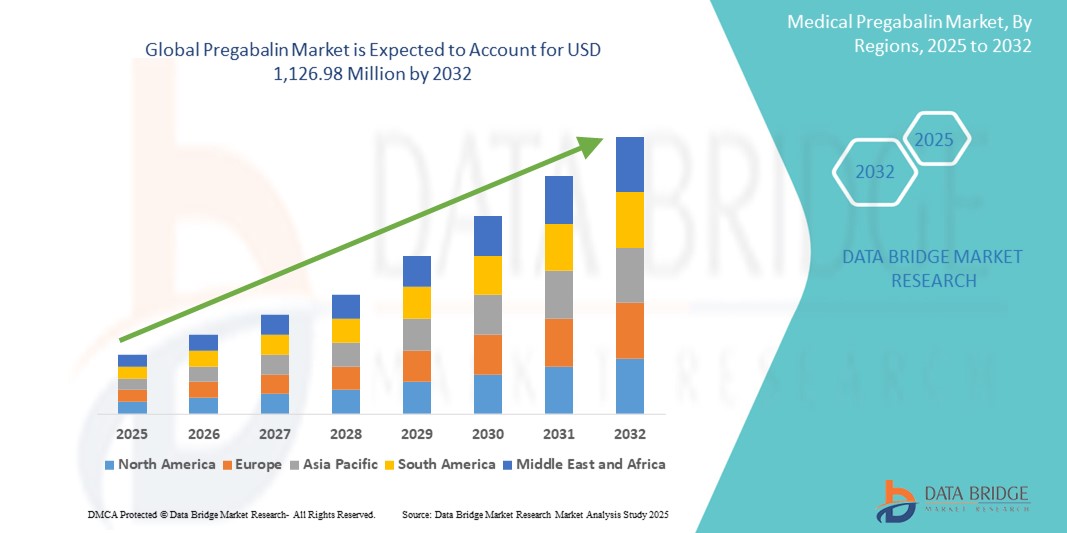

- 글로벌 프레가발린 시장 규모는 2024년에 8억 5,386만 달러 로 평가되었으며, 예측 기간 동안 3.53%의 CAGR 로 2032년까지 1,126.98만 달러에 도달할 것으로 예상됩니다 .

- 시장 성장은 신경병증성 통증, 간질, 범불안장애(GAD)의 발병률 증가와 더불어 선진국과 개발도상국 모두에서 프레가발린에 대한 인지도 및 진단율 증가에 크게 힘입은 바가 큽니다. 이러한 환자군 증가는 1차 치료제로서 프레가발린에 대한 수요 증가에 직접적인 영향을 미치고 있습니다.

- 더욱이, 효과적이고 빠르게 작용하며 내약성이 우수한 치료 옵션에 대한 소비자 수요가 증가함에 따라 프레가발린은 다양한 신경계 및 통증 관련 질환에 대한 선호 약물로 자리매김하고 있습니다. 이러한 요인들이 결합되어 프레가발린 용액의 사용률이 가속화되고 있으며, 이는 업계 성장을 크게 촉진하고 있습니다.

프레가발린 시장 분석

- 항경련제이자 항불안제인 프레가발린은 신경병성 통증, 간질, 섬유근육통, 범불안장애(GAD) 치료에 중요한 역할을 합니다. 빠른 효과, 최소 약물 상호작용, 그리고 다양한 적응증에 걸친 효과로 인해 현대 신경학 및 통증 관리 프로토콜에서 점점 더 중요해지고 있습니다.

- 프레가발린 수요 증가는 만성 통증 및 신경 질환의 전 세계적인 부담 증가와 신흥 경제권의 진단율 및 의료 접근성 향상에 주로 기인합니다. 이러한 질환에 더 취약한 고령 인구 증가는 시장 확대에 더욱 기여합니다.

- 북미 지역은 2024년 프레가발린 시장에서 42.8%의 가장 큰 매출 점유율을 기록하며 압도적인 우위를 점했습니다. 이는 미국 내 강력한 처방량, 성숙한 의료 시스템, 그리고 탄탄한 보험 보장에 힘입은 것입니다. 이 지역은 높은 인지도, 첨단 진단 기능, 그리고 신경병증 및 정신 질환 분야에 주력하는 기존 시장 참여 기업들의 이점을 누리고 있습니다.

- 아시아 태평양 지역은 프레가발린 시장에서 가장 빠르게 성장하는 지역으로, 급속한 도시화, 의료비 지출 증가, 그리고 환자 인식 제고에 힘입어 2025년부터 2032년까지 연평균 성장률 8.9%로 성장할 것으로 예상됩니다. 중국과 인도 등지에서는 간질과 당뇨병성 신경병증 환자가 급증하고 있어 프레가발린의 사용 확대를 뒷받침하고 있습니다.

- 신경병증성 통증 부문은 당뇨병 유발 신경 손상, 대상포진 후 신경통, 항암 화학요법 유발 신경병증의 높은 유병률로 인해 2024년 프레가발린 시장의 47.3%를 차지하며 시장을 장악했습니다. 프레가발린은 다양한 신경병증 질환에 대한 FDA 승인을 받았으며, 이는 다양한 환자군에서 지속적인 수요를 보장합니다.

보고서 범위 및 프레가발린 시장 세분화

|

속성 |

프레가발린 주요 시장 통찰력 |

|

다루는 세그먼트 |

|

|

포함 국가 |

북아메리카

유럽

아시아 태평양

중동 및 아프리카

남아메리카

|

|

주요 시장 참여자 |

|

|

시장 기회 |

|

|

부가가치 데이터 정보 세트 |

Data Bridge Market Research에서 큐레이팅한 시장 보고서에는 시장 가치, 성장률, 세분화, 지리적 적용 범위, 주요 기업 등 시장 시나리오에 대한 통찰력 외에도 심층적인 전문가 분석, 가격 분석, 브랜드 점유율 분석, 소비자 설문 조사, 인구 통계 분석, 공급망 분석, 가치 사슬 분석, 원자재/소모품 개요, 공급업체 선택 기준, PESTLE 분석, Porter 분석 및 규제 프레임워크가 포함되어 있습니다. |

프레가발린 시장 동향

“ 약물 발견 및 개인 맞춤 치료에 있어 AI의 중요성 증가 ”

- 글로벌 프레가발린 시장에서 중요하고 빠르게 성장하는 추세는 신약 개발, 임상시험 최적화, 그리고 개인맞춤형 의료에 인공지능(AI)을 접목하는 것입니다. 이러한 기술 발전은 특히 신경병증성 통증, 간질, 불안 장애 치료 분야에서 프레가발린 기반 치료제 개발의 효율성과 정확성을 향상시키고 있습니다.

- 예를 들어, 주요 제약 회사들은 AI 플랫폼을 사용하여 환자 데이터를 분석하고, 치료 반응을 예측하고, 프레가발린의 복용량을 최적화하고 있습니다. 이러한 발전을 통해 더욱 집중적이고 효과적인 치료 계획이 가능해지고, 치료 결과가 개선되며 부작용이 감소하고 있습니다.

- AI 통합은 데이터 마이닝과 실제 임상 증거 기반 패턴 인식을 통해 프레가발린의 새로운 적응증을 발굴하는 데에도 도움이 됩니다. 이는 약물의 치료 잠재력을 확대할 뿐만 아니라 시판 후 감시 및 약물감시를 강화합니다.

- AI 기반 예측 분석의 사용은 확장 방출 버전이나 복합 요법과 같은 새로운 프레가발린 제형에 대한 임상 시험 설계 및 모집을 간소화하여 출시 시간을 크게 단축합니다.

- 더욱 지능적이고 데이터 중심적인 신약 개발 추세는 제약 업계를 근본적으로 변화시키고 있습니다. 그 결과, 화이자(Pfizer)와 테바(Teva Pharmaceuticals)와 같은 기업들은 프레가발린(Pregabalin) 부문의 혁신을 가속화하기 위해 AI 파트너십에 막대한 투자를 하고 있습니다.

프레가발린 시장 동향

운전사

“신경병증 질환 증가 및 개인 맞춤형 통증 관리로 인한 수요 증가”

- 신경병성 통증 장애, 간질 및 전반성 불안의 유병률 증가와 더욱 개인화된 의학으로의 전환은 프레가발린에 대한 수요 증가의 주요 원인입니다.

- 예를 들어, 2024년 4월, 프레가발린의 주요 제조업체 중 하나인 화이자(Pfizer Inc.)는 신경병증성 진통제 접근성 향상을 목표로 아시아와 라틴 아메리카 신흥 시장으로의 전략적 확장을 발표했습니다. 주요 업체들의 이러한 계획은 예측 기간 동안 프레가발린 산업의 성장을 가속화할 것으로 예상됩니다.

- 의료 서비스 제공자와 환자가 관리되지 않는 신경통과 간질의 장기적 결과에 대해 더 많이 알게 되면서, 증상 완화에 효과가 입증된 프레가발린은 여러 치료 지침에서 1차 치료 선택이 되었습니다.

- 또한 중앙 처방 모델에 대한 수용이 증가하고 정신 건강에 대한 인식이 높아지며 만성 통증 관리 전략이 강화됨에 따라 Pregabalin은 병원 및 전문 클리닉의 다중 모드 치료 프로토콜의 필수적인 부분이 되었습니다.

- 하루 한두 번 복용하는 편리함, 다양한 제형(캡슐, 경구용액)으로 제공 가능, 그리고 전반적으로 양호한 부작용 프로파일은 프레가발린이 선진국과 개발도상국 모두에서 널리 사용되는 데 기여하고 있습니다. 고령 인구 증가와 그에 따른 신경병증 질환의 증가는 이러한 수요를 더욱 증폭시키고 있습니다.

제지/도전

“ 특허 만료, 규제 압력 및 남용 가능성 위험 ”

- Lyrica와 같은 브랜드 프레가발린의 핵심 특허 만료로 인해 제네릭 경쟁이 심화되어 원래 제조업체의 가격과 마진이 하락하는 압력이 가해졌습니다.

- 예를 들어, 2019년 이후 여러 제네릭 기업이 유럽과 미국에서 저렴한 대안을 출시했으며 이로 인해 접근성이 향상되었지만 프리미엄 브랜드의 시장 포화 및 수익성에 대한 우려도 제기되었습니다.

- 또 다른 중요한 과제는 프레가발린의 오용 및 남용 가능성, 특히 오피오이드나 다른 중추신경 억제제와 병용 시의 규제 감시 강화입니다. 영국과 일부 EU 회원국을 포함한 여러 국가에서는 오용 사례 증가로 인해 프레가발린을 규제 약물로 재분류하는 조치를 취하고 있습니다.

- 이러한 과제를 해결하기 위해 제약 회사는 의사 교육, 적절한 라벨링, 그리고 통제된 마케팅 전략에 집중해야 합니다. 또한, 오남용 위험을 완화하기 위해서는 더욱 엄격한 시판 후 감시가 필수적입니다.

- 비용 효율적인 제네릭 의약품이 시장 규모 성장을 뒷받침하지만 수익성 감소와 규제 강화로 인해 프레가발린 시장에서 장기적 지속 가능성을 보장하기 위한 전략적 탐색이 필요한 역풍이 발생합니다.

프레가발린 시장 범위

프레가발린 시장은 복용 형태, 용도, 약물 종류, 최종 사용자 및 유통 채널을 기준으로 5개의 주요 세그먼트로 구분됩니다.

• 복용 형태별

프레가발린 시장은 제형에 따라 경구 캡슐, 경구용액, 경구정, 그리고 서방형으로 구분됩니다. 경구 캡슐 시장은 폭넓은 처방 기반, 투여 편의성, 그리고 높은 환자 순응도를 바탕으로 2024년 시장 매출 점유율 46.8%를 기록하며 가장 큰 비중을 차지했습니다. 캡슐은 안정성과 긴 유통기한 덕분에 선호됩니다.

지속 방출형 약물 시장은 2025년부터 2032년까지 7.9%의 가장 빠른 성장률을 기록할 것으로 예상되며, 특히 만성 신경병성 통증과 전반성 불안 장애를 관리하는 환자들 사이에서 환자의 복약 순응도를 높여주는 1일 1회 복용 제형에 대한 수요가 증가할 것으로 예상됩니다.

• 응용 프로그램별

프레가발린 시장은 용도에 따라 간질, 신경병증성 통증, 불안 장애 등으로 세분화됩니다. 신경병증성 통증 부문은 2024년 시장 매출 점유율 47.3%로 가장 큰 비중을 차지했으며, 이는 당뇨병, 암, 척수 손상 등 신경병증성 통증의 원인이 되는 질환의 증가에 따른 것입니다. 프레가발린은 통증 조절에 있어 강력한 임상 효능을 갖추고 있어 선호되는 약물입니다.

불안 장애 분야는 2025년부터 2032년까지 8.4%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다. 이는 정신 건강에 대한 인식이 높아지고 특히 유럽과 아시아 태평양 지역에서 일반 불안 치료에 대한 오프라벨 사용 처방이 늘어나기 때문입니다.

• 약물 종류별

약물 분류에 따라 프레가발린 시장은 섬유근육통 치료제, 항경련제, 기타 치료제로 구분됩니다. 프레가발린은 2세대 항경련제로 널리 처방되고 있어, 항경련제 부문이 2024년 49.6%의 매출 점유율로 시장을 장악했습니다.

섬유근육통 치료제 부문은 예측 기간 동안 7.2%의 가장 빠른 CAGR을 기록할 것으로 예상되며, 이는 섬유근육통에 대한 진단과 인식이 높아지고 있는 북미와 서유럽에서 촉진될 것입니다. 이 지역에서 프레가발린은 여전히 이 질환에 대한 FDA 승인을 받은 몇 안 되는 약물 중 하나입니다.

• 최종 사용자별

최종 사용자 기준으로 프레가발린 시장은 병원, 전문 클리닉, 재택 치료 등으로 세분화됩니다. 병원 부문은 2024년 41.3%의 시장 점유율로 가장 큰 비중을 차지했는데, 이는 입원 처방량이 많고 급성 치료 환경에서 널리 사용되기 때문입니다.

홈 케어 부문은 2025년에서 2032년 사이에 인구 고령화, 가정 치료에 대한 선호도 증가, 원격 의료 안내에 대한 접근성 향상에 힘입어 9.1%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

• 유통 채널별

유통 채널을 기준으로 프레가발린 시장은 병원 약국, 소매 약국, 온라인 약국 등으로 세분화됩니다. 소매 약국 부문은 2024년 매출 점유율 47.9%로 가장 큰 비중을 차지했는데, 이는 만성 질환에 대한 환자의 접근성과 재처방 편의성이 높기 때문입니다.

온라인 약국 부문은 2025년부터 2032년까지 10.6%의 가장 빠른 CAGR을 경험할 것으로 예상됩니다. 이는 의료의 급속한 디지털화, 전자상거래 인프라의 개선, 신중하고 집에서 배달되는 약물 서비스에 대한 환자 선호도 증가에 기인합니다.

프레가발린 시장 지역 분석

- 북미는 2024년 42.8%의 가장 큰 매출 점유율로 프레가발린 시장을 장악했으며, 이는 신경병성 통증 및 불안 장애의 높은 유병률, 섬유근육통에 대한 인식 증가, 의료 서비스 및 처방약에 대한 광범위한 접근성에 힘입은 것입니다.

- 이 지역은 유리한 보상 정책, 잘 확립된 제약품 공급망, 그리고 다양한 적응증에 걸쳐 프레가발린 처방의 확장을 지원하는 강력한 임상 연구 인프라의 혜택을 받고 있습니다.

- 또한, 만성 신경 질환에 대한 높은 진단율과 더불어 노인 인구의 증가로 인해 시장 수요는 계속해서 증가하고 있습니다.

미국 프레가발린 시장 분석

미국 프레가발린 시장은 2024년 북미에서 85%의 매출 점유율을 기록하며 가장 큰 매출 점유율을 기록했습니다. 이는 미국의 탄탄한 의료 인프라, 높은 만성 통증 진단율, 그리고 불안 장애 및 수면 장애에 대한 오프라벨 프레가발린 처방 증가에 기인합니다. 브랜드 및 제네릭 의약품 모두 공급됨에 따라 접근성이 향상되었으며, 외래 및 재택 치료 서비스 증가 추세는 지속적인 시장 수요를 뒷받침하고 있습니다.

유럽 프레가발린 시장 통찰력

유럽 프레가발린 시장은 예측 기간 동안 상당한 연평균 성장률(CAGR)로 성장할 것으로 예상되며, 이는 간질 및 신경병증성 통증 유병률 증가와 정신 건강 장애에 대한 인식 제고에 힘입은 것입니다. 독일, 영국, 프랑스와 같은 국가들은 우호적인 규제 체계와 주요 제네릭 제조업체의 존재로 인해 처방량 측면에서 선두를 달리고 있습니다. 또한, 비용 효율적인 제네릭 의약품에 대한 수요는 꾸준한 시장 성장을 뒷받침하고 있습니다.

영국 프레가발린 시장 통찰력

영국의 프레가발린 시장은 섬유근육통과 당뇨병성 신경병증의 높은 발병률에 힘입어 예측 기간 동안 주목할 만한 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 영국의 국민보건서비스(NHS) 지침은 제네릭 프레가발린 사용을 권장하여 광범위한 환자 보장을 보장합니다. 또한, 정신 건강 관련 정책과 불안 및 수면 장애에 대한 일반의(GP) 진료 증가는 프레가발린 처방 증가에 기여하고 있습니다.

독일 프레가발린 시장 분석

독일 프레가발린 시장은 만성 질환에 대한 강력한 보험 적용과 간질 및 신경통에 걸리기 쉬운 노인 환자 증가에 힘입어 상당한 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 독일은 임상 효능에 중점을 두고 엄격한 의약품 규제를 시행하고 있어 프레가발린과 같은 검증된 치료법을 선호합니다. 외래 신경과 진료로의 전환 또한 프레가발린 사용 증가의 기회를 제공합니다.

아시아 태평양 프레가발린 시장 통찰력

아시아 태평양 프레가발린 시장은 2025년부터 2032년까지 8.9%의 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상되며, 이는 당뇨병 인구의 급격한 증가, 의료 서비스 접근성 향상, 그리고 신경병증 질환에 대한 인식 제고에 힘입은 것입니다. 중국, 인도, 일본 등지에서는 제네릭 의약품 생산이 빠르게 확대되어 프레가발린의 가격이 더욱 저렴해지고 널리 보급되었습니다. 또한, 정신 질환 진단 증가와 보험 가입률 증가는 시장 성장을 더욱 가속화하고 있습니다.

일본 프레가발린 시장 분석

일본 프레가발린 시장은 고령 인구의 증가, 의료 서비스 제공 기술의 급속한 발전, 그리고 만성 통증 및 간질 유병률 증가로 인해 성장세를 보이고 있습니다. 일본 의사들은 말초 신경병증 및 대상포진 후 신경통 치료에 효과적인 프레가발린을 선호합니다. 또한, 정부의 정신 건강 인식 제고 지원은 범불안장애 관련 처방 증가에 기여하고 있습니다.

중국 프레가발린 시장 통찰력

중국 프레가발린 시장은 중산층 확대, 당뇨병 및 암 유병률 증가, 그리고 빠른 의료 인프라 구축으로 2024년 아시아 태평양 지역에서 가장 큰 매출 점유율을 기록했습니다. 국내 제약 회사들은 저렴한 제네릭 프레가발린 생산을 늘려 도시와 농촌 지역 모두에서 접근성을 확대했습니다. 또한, 만성 질환 관리 및 제약 혁신에 대한 정부의 강력한 지원은 시장 잠재력을 더욱 높이고 있습니다.

프레가발린 시장 점유율

프레가발린 산업은 주로 다음을 포함한 잘 정립된 회사들이 주도하고 있습니다.

- 화이자(미국)

- GSK plc(영국)

- 노바티스 AG(스위스)

- 테바 제약 산업 유한회사(이스라엘)

- 사노피(프랑스)

- F. 호프만-라 로슈 유한회사(스위스)

- 지두스 카딜라(인도)

- 루팡(인도)

- 암닐 파마슈티컬스 LLC. (미국)

- 시플라 주식회사(미국)

- 토런트 파마슈티컬스(인도)

- Aurobindo Pharma Limited(인도)

- Glenmark Pharmaceuticals Limited(인도)

- Medley Pharmaceuticals Ltd.(인도)

- 제네시스바이오텍(인도)

- 바이오맥스 바이오테크닉스(인도)

- 올론 SpA(이탈리아)

- HIKAL Ltd.(인도)

글로벌 프레가발린 시장의 최신 동향

- 2024년 2월, 프레가발린의 브랜드명인 리리카(Lyrica)의 원개발사인 화이자는 라틴 아메리카와 동남아시아를 포함한 여러 신흥 시장에서 제네릭 프레가발린의 공급 확대를 발표했습니다. 이러한 조치는 저소득 국가에서 필수적인 신경병증성 통증 및 간질 치료제에 대한 접근성을 향상시켜 글로벌 중추신경계 치료제 부문에서 화이자의 리더십을 강화하기 위한 것입니다.

- 2024년 1월, 테바 파마슈티컬 인더스트리즈(Teva Pharmaceutical Industries Ltd.)는 미국 시장에 프레가발린의 새로운 서방형 제형을 출시했습니다. 1일 1회 복용하도록 설계된 이 제형은 만성 신경병증성 통증 및 섬유근육통, 특히 고령 환자의 치료 순응도를 향상시키는 것을 목표로 합니다.

- 2023년 10월, Dr. Reddy's Laboratories는 Pregabalin 지속 방출 정제 165mg 및 330mg에 대한 FDA 승인을 받았으며 이는 미국 시장에서 복잡한 제네릭 포트폴리오를 다각화하려는 회사의 전략에서 중요한 단계를 나타냅니다.

- 2023년 8월, Sun Pharmaceutical Industries Ltd.는 치료 저항성 신경병증성 통증을 표적으로 하는 프레가발린과 둘록세틴의 병용 요법에 대한 인도의 임상시험을 시작했습니다. 이 임상시험은 당뇨병성 신경병증과 섬유근육통에 대한 이중 요법의 시너지 효과를 평가하는 것을 목표로 합니다.

- 2023년 5월, 자이더스 라이프사이언스는 프레가발린과 노르트립틸린의 새로운 고정 용량 복합제(FDC)를 인도에 출시했습니다. 이 FDC는 말초 신경병증 환자에게 포괄적인 통증 완화 효과를 제공하도록 설계되었으며, 자이더스의 신경학 제품 포트폴리오를 강화합니다.

- 2023년 3월, 루핀 리미티드(Lupin Limited)는 EMA의 승인을 받아 유럽 시장에 프레가발린 경구용액을 출시했습니다. 이 새로운 제형은 삼키기 어려움 환자, 특히 노인 및 소아 환자를 대상으로 합니다.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL PREGABALIN MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL PREGABALIN MARKET SIZE

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 TRIPOD DATA VALIDATION MODEL

2.2.4 MARKET GUIDE

2.2.5 MULTIVARIATE MODELLING

2.2.6 TOP TO BOTTOM ANALYSIS

2.2.7 CHALLENGE MATRIX

2.2.8 APPLICATION COVERAGE GRID

2.2.9 STANDARDS OF MEASUREMENT

2.2.10 VENDOR SHARE ANALYSIS

2.2.11 EPIDEMIOLOGY MODELING

2.2.12 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.13 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL PREGABALIN MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 PESTEL ANALYSIS

5.2 PORTER’S FIVE FORCES MODEL

6 INDUSTRY INSIGHTS

6.1 PATENT ANALYSIS

6.1.1 PATENT LANDSCAPE

6.1.2 USPTO NUMBER

6.1.3 PATENT EXPIRY

6.1.4 EPIO NUMBER

6.1.5 PATENT STRENGTH AND QUALITY

6.1.6 PATENT CLAIMS

6.1.7 PATENT CITATIONS

6.1.8 PATENT LITIGATION AND LICENSING

6.1.9 FILE OF PATENT

6.1.10 PATENT RECEIVED CONTRIES

6.1.11 TECHNOLOGY BACKGROUND

6.2 DRUG TREATMENT RATE BY MATURED MARKETS

6.3 DEMOGRAPHIC TRENDS: IMPACTS ON ALL INCIDENCE RATES

6.4 PATIENT FLOW DIAGRAM

6.5 KEY PRICING STRATEGIES

6.6 KEY PATIENT ENROLLMENT STRATEGIES

6.7 INTERVIEWS WITH SPECIALIST

6.8 OTHER KOL SNAPSHOTS

7 EPIDEMIOLOGY

7.1 INCIDENCE OF ALL BY GENDER

7.2 TREATMENT RATE

7.3 MORTALITY RATE

7.4 DRUG ADHERENCE AND THERAPY SWITCH MODEL

7.5 PATIENT TREATMENT SUCCESS RATES

8 MERGERS AND ACQUISITION

8.1 LICENSING

8.2 COMMERCIALIZATION AGREEMENTS

9 REGULATORY FRAMEWORK

9.1 REGULATORY APPROVAL PROCESS

9.2 GEOGRAPHIES’ EASE OF REGULATORY APPROVAL

9.3 REGULATORY APPROVAL PATHWAYS

9.4 LICENSING AND REGISTRATION

9.5 POST-MARKETING SURVEILLANCE

9.6 GOOD MANUFACTURING PRACTICES (GMPS) GUIDELINES

10 PIPELINE ANALYSIS

10.1 CLINICAL TRIALS AND PHASE ANALYSIS

10.2 DRUG THERAPY PIPELINE

10.3 PHASE III CANDIDATES

10.4 PHASE II CANDIDATES

10.5 PHASE I CANDIDATES

10.6 OTHERS (PRE-CLINICAL AND RESEARCH)

TABLE 1 GLOBAL CLINICAL TRIAL MARKET FOR XX

Company Name Therapeutic Area

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources: Press Releases, Annual Reports, SEC Filings, Investor Presentations, Other Government Sources, Analysis Based on Inputs from Secondary, Expert Interviews

TABLE 2 DISTRIBUTION OF PRODUCTS AND PROJECTS BY PHASE

Phase Number of Projects

Preclinical/Research Projects XX

Clinical Development XX

Phase I XX

Phase II XX

Phase III XX

U.S. Filed/Approved But Not Yet Marketed XX

Total XX

Sources: Press Releases, Annual Reports, SEC Filings, Investor Presentations, Other Government Sources, Analysis Based on Inputs from Secondary, Expert Interviews

TABLE 3 DISTRIBUTION OF PROJECTS BY THERAPEUTIC AREA AND PHASE

Therapeutic Area Preclinical/ Research Project

XX XX

XX XX

XX XX

XX XX

XX XX

Total Projects XX

Sources: Press Releases, Annual Reports, SEC Filings, Investor Presentations, Other Government Sources, Analysis Based on Inputs from Secondary, Expert Interviews

TABLE 4 DISTRIBUTION OF PROJECTS BY SCIENTIFIC APPROACH AND PHASE

Technology Preclinical/ Research Project

XX XX

XX XX

XX XX

XX XX

XX XX

Total Projects XX

Sources: Press Releases, Annual Reports, SEC Filings, Investor Presentations, Other Government Sources, Analysis Based on Inputs from Secondary, Expert Interviews

FIGURE 1 TOP ENTITIES BASED ON R&D GLANCE FOR XX

Sources: Press Releases, Annual Reports, SEC Filings, Investor Presentations, Other Government Sources, Analysis Based on Inputs from Secondary, Expert Interviews

11 MARKETED DRUG ANALYSIS

11.1 DRUG

11.1.1 BRAND NAME

11.1.2 GENERICS NAME

11.2 THERAPEUTIC INDICTION

11.3 PHARMACOLOGICAL CLASS OF THE DRUG

11.4 DRUG PRIMARY INDICATION

11.5 MARKET STATUS

11.6 MEDICATION TYPE

11.7 DRUG DOSAGES FORM

11.8 DOSAGES AVAILABILITY

11.9 DRUG ROUTE OF ADMINISTRATION

11.1 DOSING FREQUENCY

11.11 DRUG INSIGHT

11.12 AN OVERVIEW OF THE DRUG DEVELOPMENT ACTIVITIES SUCH AS REGULATORY MILSTONE, SAFETY DATA AND EFFICACY DATA, MARKET EXCLUSIVITY DATA.

11.12.1 FORECAST MARKET OUTLOOK

11.12.2 CROSS COMPETITION

11.12.3 THERAPEUTIC PORTFOLIO

11.12.4 CURRENT DEVELOPMENT SCENARIO

12 MARKET ACCESS

12.1 10-YEAR MARKET FORECAST

12.2 CLINICAL TRIAL RECENT UPDATES

12.3 ANNUAL NEW FDA APPROVED DRUGS

12.4 DRUGS MANUFACTURER AND DEALS

12.5 MAJOR DRUG UPTAKE

12.6 CURRENT TREATMENT PRACTICES

12.7 IMPACT OF UPCOMING THERAPY

13 R & D ANALYSIS

13.1 COMPARATIVE ANALYSIS

13.2 DRUG DEVELOPMENTAL LANDSCAPE

13.3 IN-DEPTH INSIGHTS ON REGULATORY MILESTONES

13.4 THERAPEUTIC ASSESSMENT

13.5 ASSET-BASED COLLABORATIONS AND PARTNERSHIPS

14 MARKET OVERVIEW

14.1 DRIVERS

14.2 RESTRAINTS

14.3 OPPORTUNITIES

14.4 CHALLENGES

15 GLOBAL PREGABALIN MARKET, BY DRUG TYPE

15.1 OVERVIEW

15.2 GENERICS

15.3 BRANDED

15.3.1 LYRICA

15.3.2 LYRICA CR

15.3.3 OTHERS

15.3.3.1. MARKET VALUE (USD MN)

15.3.3.2. MARKET VOLUME (SU)

15.3.3.3. AVERAGE SELLING PRICE (USD)

16 GLOBAL PREGABALIN MARKET, BY DRUG CLASS

16.1 OVERVIEW

16.2 EXTENDED RELEASE

16.3 REGULAR RELEASE

17 GLOBAL PREGABALIN MARKET, BY DOSAGE FORM

17.1 OVERVIEW

17.2 ORAL CAPSULE

17.2.1 100 MG

17.2.2 150 MG

17.2.3 200 MG

17.2.4 225 MG

17.2.5 25 MG

17.2.6 300 MG

17.2.7 50 MG

17.2.8 75 MG

17.2.9 OTHERS

17.3 ORAL TABLET

17.3.1 165 MG

17.3.2 330 MG

17.3.3 82.5 MG

17.3.4 OTHERS

17.4 ORAL SOLUTION

17.5 OTHERS

18 GLOBAL PREGABALIN MARKET, BY INDICATION

18.1 OVERVIEW

18.2 NEUROPATHY

18.2.1 DIABETIC PERIPHERAL NEUROPATHY

18.2.2 PERIPHERAL NEUROPATHY

18.2.3 SMALL FIBER NEUROPATHY

18.2.4 PERIPHERAL NEUROPATHIC PAIN

18.2.5 CENTRAL NEUROPATHIC PAIN

18.2.6 OTHERS

18.3 EPILEPSIES

18.4 FIBROMYALGIA

18.5 POST HERPETIC NEURALGIA

18.6 GENERALISED ANXIETY DISORDER

18.7 COUGH & CHRONIC REFRACTORY CONDITIONS

18.8 CHRONIC PRUITUS

18.9 OTHERS

19 GLOBAL PREGABALIN MARKET, BY AGE GROUP

19.1 OVERVIEW

19.2 ADULT

19.3 GERIATRIC

20 GLOBAL PREGABALIN MARKET, BY END USER

20.1 OVERVIEW

20.2 HOSPITALS

20.2.1 PUBLIC

20.2.2 PRIVATE

20.3 SPECIALTY CLINICS

20.4 ACADEMIC & RESEARCH INSTITUTIONS

20.5 HOME HEALTHCARE

20.6 OTHERS

21 GLOBAL PREGABALIN MARKET, BY DISTRIBUTION CHANNEL

21.1 OVERVIEW

21.2 DIRECT TENDER

21.3 RETAIL SALES

21.3.1 HOSPITAL PHARMACY

21.3.2 ONLINE PHARMACY

21.3.3 MEDICINE STORES

21.4 OTHERS

22 GLOBAL PREGABALIN MARKET, BY GEOGRAPHY

GLOBAL PREGABALIN MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

22.1 NORTH AMERICA

22.1.1 U.S.

22.1.2 CANADA

22.1.3 MEXICO

22.2 EUROPE

22.2.1 GERMANY

22.2.2 FRANCE

22.2.3 U.K.

22.2.4 HUNGARY

22.2.5 LITHUANIA

22.2.6 AUSTRIA

22.2.7 IRELAND

22.2.8 NORWAY

22.2.9 POLAND

22.2.10 ITALY

22.2.11 SPAIN

22.2.12 RUSSIA

22.2.13 TURKEY

22.2.14 NETHERLANDS

22.2.15 SWITZERLAND

22.2.16 REST OF EUROPE

22.3 ASIA-PACIFIC

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 SOUTH KOREA

22.3.4 INDIA

22.3.5 AUSTRALIA

22.3.6 SINGAPORE

22.3.7 THAILAND

22.3.8 MALAYSIA

22.3.9 INDONESIA

22.3.10 PHILIPPINES

22.3.11 VIETNAM

22.3.12 REST OF ASIA-PACIFIC

22.4 SOUTH AMERICA

22.4.1 BRAZIL

22.4.2 ARGENTINA

22.4.3 PERU

22.4.4 REST OF SOUTH AMERICA

22.5 MIDDLE EAST AND AFRICA

22.5.1 SOUTH AFRICA

22.5.2 GLOBAL

22.5.3 UAE

22.5.4 EGYPT

22.5.5 KUWAIT

22.5.6 ISRAEL

22.5.7 REST OF MIDDLE EAST AND AFRICA

22.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

23 GLOBAL PREGABALIN MARKET, SWOT AND DBMR ANALYSIS

24 GLOBAL PREGABALIN MARKET, COMPANY LANDSCAPE

24.1 COMPANY SHARE ANALYSIS: GLOBAL

24.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

24.3 COMPANY SHARE ANALYSIS: EUROPE

24.4 COMPANY SHARE ANALYSIS: ASIA PACIFIC

24.5 COMPANY SHARE ANALYSIS: MIDDLE EAST AND AFRICA

24.6 MERGERS & ACQUISITIONS

24.7 NEW PRODUCT DEVELOPMENT & APPROVALS

24.8 EXPANSIONS

24.9 REGULATORY CHANGES

24.1 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

25 GLOBAL PREGABALIN MARKET, COMPANY PROFILE

25.1 PFIZER INC.

25.1.1 COMPANY OVERVIEW

25.1.2 REVENUE ANALYSIS

25.1.3 GEOGRAPHIC PRESENCE

25.1.4 PRODUCT PORTFOLIO

25.1.5 RECENT DEVELOPMENTS

25.2 VIATRIS INC.

25.2.1 COMPANY OVERVIEW

25.2.2 REVENUE ANALYSIS

25.2.3 GEOGRAPHIC PRESENCE

25.2.4 PRODUCT PORTFOLIO

25.2.5 RECENT DEVELOPMENTS

25.3 ADVACARE PHARMA

25.3.1 COMPANY OVERVIEW

25.3.2 REVENUE ANALYSIS

25.3.3 GEOGRAPHIC PRESENCE

25.3.4 PRODUCT PORTFOLIO

25.3.5 RECENT DEVELOPMENTS

25.4 ALEMBIC PHARMACEUTICALS

25.4.1 COMPANY OVERVIEW

25.4.2 REVENUE ANALYSIS

25.4.3 GEOGRAPHIC PRESENCE

25.4.4 PRODUCT PORTFOLIO

25.4.5 RECENT DEVELOPMENTS

25.5 ALKEM LABORATORIES LTD

25.5.1 COMPANY OVERVIEW

25.5.2 REVENUE ANALYSIS

25.5.3 GEOGRAPHIC PRESENCE

25.5.4 PRODUCT PORTFOLIO

25.5.5 RECENT DEVELOPMENTS

25.6 LUPIN

25.6.1 COMPANY OVERVIEW

25.6.2 REVENUE ANALYSIS

25.6.3 GEOGRAPHIC PRESENCE

25.6.4 PRODUCT PORTFOLIO

25.6.5 RECENT DEVELOPMENTS

25.7 AMNEAL PHARMACEUTIALS LLC.

25.7.1 COMPANY OVERVIEW

25.7.2 REVENUE ANALYSIS

25.7.3 GEOGRAPHIC PRESENCE

25.7.4 PRODUCT PORTFOLIO

25.7.5 RECENT DEVELOPMENTS

25.8 APOTEX INC.

25.8.1 COMPANY OVERVIEW

25.8.2 REVENUE ANALYSIS

25.8.3 GEOGRAPHIC PRESENCE

25.8.4 PRODUCT PORTFOLIO

25.8.5 RECENT DEVELOPMENTS

25.9 CELLTRIONPHARMA INC.

25.9.1 COMPANY OVERVIEW

25.9.2 REVENUE ANALYSIS

25.9.3 GEOGRAPHIC PRESENCE

25.9.4 PRODUCT PORTFOLIO

25.9.5 RECENT DEVELOPMENTS

25.1 DR REDDY LABORATORIES LTD.

25.10.1 COMPANY OVERVIEW

25.10.2 REVENUE ANALYSIS

25.10.3 GEOGRAPHIC PRESENCE

25.10.4 PRODUCT PORTFOLIO

25.10.5 RECENT DEVELOPMENTS

25.11 ESKAYEF PHARMACEUTICALS LIMITED

25.11.1 COMPANY OVERVIEW

25.11.2 REVENUE ANALYSIS

25.11.3 GEOGRAPHIC PRESENCE

25.11.4 PRODUCT PORTFOLIO

25.11.5 RECENT DEVELOPMENTS

25.12 CAMBER PHARMACEUTICALS INC.

25.12.1 COMPANY OVERVIEW

25.12.2 REVENUE ANALYSIS

25.12.3 GEOGRAPHIC PRESENCE

25.12.4 PRODUCT PORTFOLIO

25.12.5 RECENT DEVELOPMENTS

25.13 VIVANTA GENERICS (MSN GROUP)

25.13.1 COMPANY OVERVIEW

25.13.2 REVENUE ANALYSIS

25.13.3 GEOGRAPHIC PRESENCE

25.13.4 PRODUCT PORTFOLIO

25.13.5 RECENT DEVELOPMENTS

25.14 CIPLA

25.14.1 COMPANY OVERVIEW

25.14.2 REVENUE ANALYSIS

25.14.3 GEOGRAPHIC PRESENCE

25.14.4 PRODUCT PORTFOLIO

25.14.5 RECENT DEVELOPMENTS

25.15 MARKSANS PHARMALTD.

25.15.1 COMPANY OVERVIEW

25.15.2 REVENUE ANALYSIS

25.15.3 GEOGRAPHIC PRESENCE

25.15.4 PRODUCT PORTFOLIO

25.15.5 RECENT DEVELOPMENTS

25.16 SCIEGEN PHARMACEUTICALS, INC.

25.16.1 COMPANY OVERVIEW

25.16.2 REVENUE ANALYSIS

25.16.3 GEOGRAPHIC PRESENCE

25.16.4 PRODUCT PORTFOLIO

25.16.5 RECENT DEVELOPMENTS

25.17 LAURUS LABS LIMITED

25.17.1 COMPANY OVERVIEW

25.17.2 REVENUE ANALYSIS

25.17.3 GEOGRAPHIC PRESENCE

25.17.4 PRODUCT PORTFOLIO

25.17.5 RECENT DEVELOPMENTS

25.18 STRIDES PHARMA SCIENCE LIMITED

25.18.1 COMPANY OVERVIEW

25.18.2 REVENUE ANALYSIS

25.18.3 GEOGRAPHIC PRESENCE

25.18.4 PRODUCT PORTFOLIO

25.18.5 RECENT DEVELOPMENTS

25.19 SUN PHARMACEUTICALS INDUSTRIES LTD.

25.19.1 COMPANY OVERVIEW

25.19.2 REVENUE ANALYSIS

25.19.3 GEOGRAPHIC PRESENCE

25.19.4 PRODUCT PORTFOLIO

25.19.5 RECENT DEVELOPMENTS

25.2 TEVA PHARMACEUTICALS USA, INC.

25.20.1 COMPANY OVERVIEW

25.20.2 REVENUE ANALYSIS

25.20.3 GEOGRAPHIC PRESENCE

25.20.4 PRODUCT PORTFOLIO

25.20.5 RECENT DEVELOPMENTS

25.21 ADALVO LIMITED

25.21.1 COMPANY OVERVIEW

25.21.2 REVENUE ANALYSIS

25.21.3 GEOGRAPHIC PRESENCE

25.21.4 PRODUCT PORTFOLIO

25.21.5 RECENT DEVELOPMENTS

25.22 SHANGHAI PHARMA HOLDINGS CO., LTD.

25.22.1 COMPANY OVERVIEW

25.22.2 REVENUE ANALYSIS

25.22.3 GEOGRAPHIC PRESENCE

25.22.4 PRODUCT PORTFOLIO

25.22.5 RECENT DEVELOPMENTS

25.23 AUROBINDO PHARMA USA

25.23.1 COMPANY OVERVIEW

25.23.2 REVENUE ANALYSIS

25.23.3 GEOGRAPHIC PRESENCE

25.23.4 PRODUCT PORTFOLIO

25.23.5 RECENT DEVELOPMENTS

25.24 HETERO HEALTHCARE LIMITED

25.24.1 COMPANY OVERVIEW

25.24.2 REVENUE ANALYSIS

25.24.3 GEOGRAPHIC PRESENCE

25.24.4 PRODUCT PORTFOLIO

25.24.5 RECENT DEVELOPMENTS

25.25 ACCORD HEALTHCARE B.V.( INTAS PHARMACEUTICALS)

25.25.1 COMPANY OVERVIEW

25.25.2 REVENUE ANALYSIS

25.25.3 GEOGRAPHIC PRESENCE

25.25.4 PRODUCT PORTFOLIO

25.25.5 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

26 RELATED REPORTS

27 CONCLUSION

28 QUESTIONNAIRE

29 ABOUT DATA BRIDGE MARKET RESEARCH

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.