Global Green Bio Polyols Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

875.43 Million

USD

1,483.90 Million

2024

2032

USD

875.43 Million

USD

1,483.90 Million

2024

2032

| 2025 –2032 | |

| USD 875.43 Million | |

| USD 1,483.90 Million | |

| % | |

|

글로벌 그린 및 바이오 폴리올 시장 세분화, 유형별(폴리에테르 폴리올 및 폴리에스터 폴리올), 응용 분야별(폼, 코팅, 접착제, 실런트, 엘라스토머 및 기타) – 2032년까지의 산업 동향 및 예측

그린 및 바이오 폴리올 시장 분석

작물용 폴리올 및 바이오 폴리올 시장은 스포츠 및 운동화와 같은 다양한 응용 분야에서 단단하고 유연한 폴리우레탄에 대한 수요가 증가하고 있습니다. 이는 소비자들이 환경 영향을 최소화하면서 지속 가능한 관행을 보장하고 환경에 미치는 영향을 줄이는 친환경적 대안을 점점 더 찾고 있기 때문이며, 이로 인해 전 세계적으로 시장이 성장하고 있습니다.

그린 및 바이오 폴리올 시장 규모

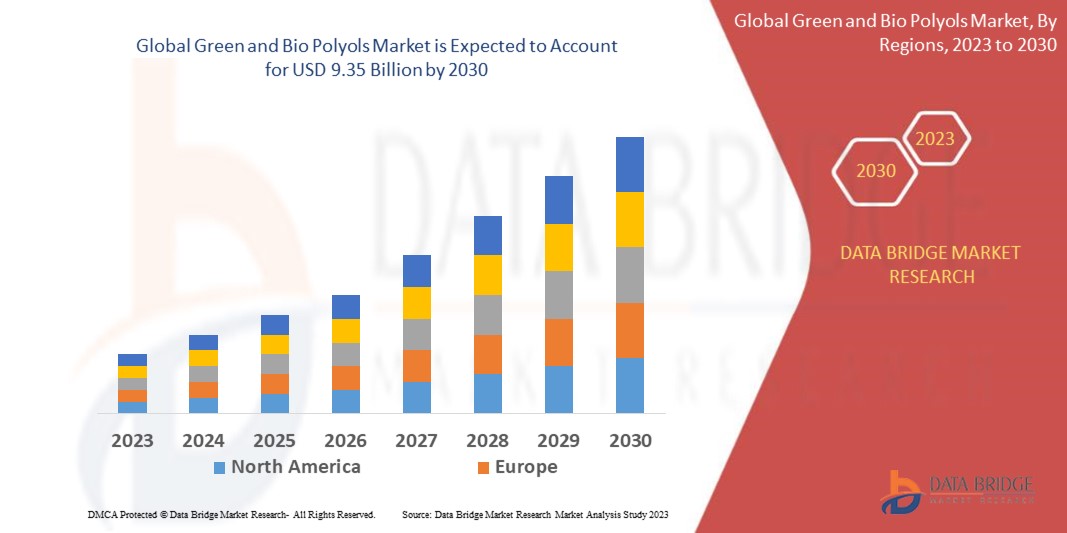

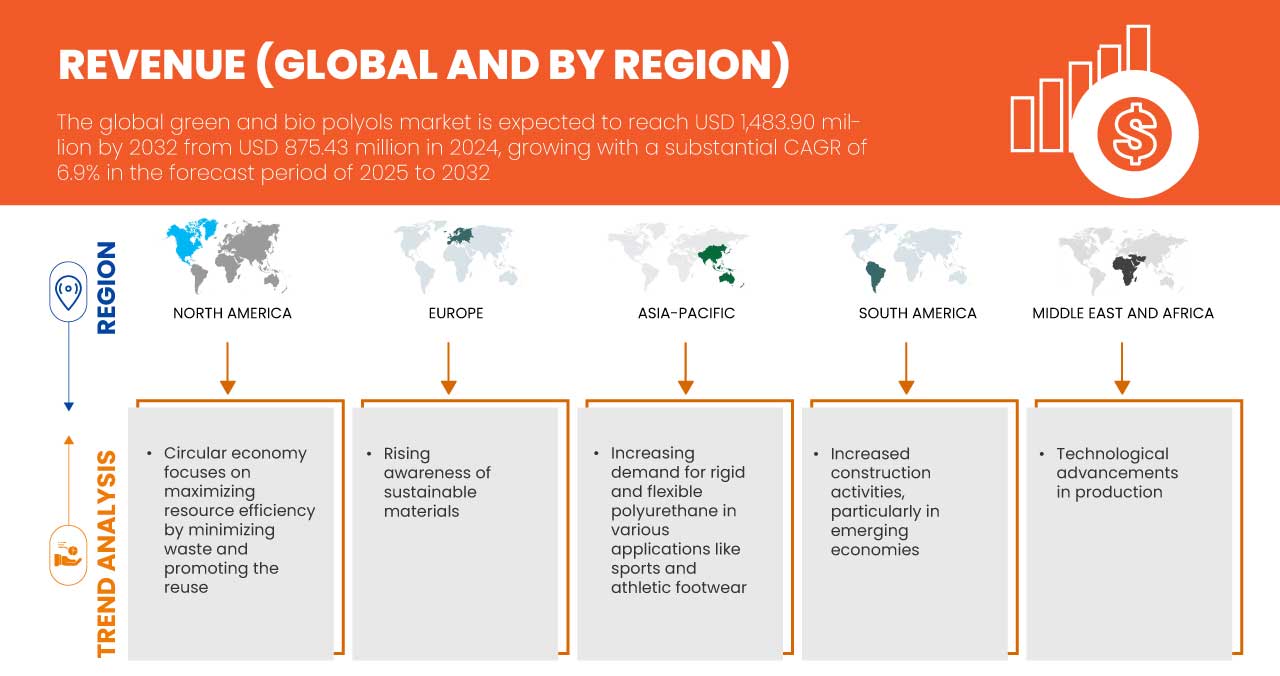

글로벌 그린 및 바이오 폴리올 시장은 2024년 8억 7,543만 달러에서 2032년까지 1,4억 8,390만 달러로 성장할 것으로 예상되며, 2025년에서 2032년까지의 예측 기간 동안 6.9%의 상당한 CAGR로 성장할 것입니다. Data Bridge Market Research에서 큐레이팅한 시장 보고서에는 시장 가치, 성장률, 세분화, 지리적 범위, 주요 업체와 같은 시장 시나리오에 대한 통찰력 외에도 심층적인 전문가 분석, 가격 분석, 브랜드 점유율 분석, 소비자 설문 조사, 인구 통계 분석, 공급망 분석, 가치 사슬 분석, 원자재/소모품 개요, 공급업체 선택 기준, PESTLE 분석, Porter 분석 및 규제 프레임워크가 포함됩니다.

그린 및 바이오 폴리올 시장 동향

“지속 가능한 재료에 대한 인식 증가”

지속 가능성에 대한 글로벌 강조가 커지면서 친환경 및 바이오 기반 폴리올에 대한 수요가 크게 증가하여 시장 환경이 재편되고 있습니다. 화석 연료에서 파생된 제품의 환경적 결과에 대한 인식이 높아짐에 따라 소비자와 산업 모두 지속 가능한 소재로 전환하고 있습니다. 이러한 패러다임 전환은 식물성 오일 및 재활용 소재와 같은 재생 가능한 자원에서 파생된 친환경 및 바이오 폴리올의 혁신과 채택을 촉진했습니다.

건설, 자동차, 포장과 같은 주요 산업은 더욱 엄격한 규제 프레임워크와 진화하는 소비자 선호도에 맞춰 이러한 친환경 폴리올을 채택하고 있습니다. 각 지역의 정부는 탄소 발자국을 줄이기 위한 인센티브와 의무를 도입하고 있으며, 이는 바이오 기반 대안에 대한 수요를 더욱 촉진합니다. 자동차 산업에서 환경 영향이 적은 차량에 대한 소비자 선호도가 높아짐에 따라 시트, 인테리어, 단열재에 널리 사용되는 바이오 폴리우레탄 폼의 채택이 촉진되고 있습니다. 마찬가지로 건설 부문은 에너지 효율적인 단열재에 친환경 폴리올을 활용하여 LEED와 같은 친환경 건물 인증에 대한 증가하는 수요를 충족하고 있습니다.

게다가 다국적 기업은 지속 가능성을 브랜딩 전략에 점점 더 통합하고 있으며, 시장 평판을 높이기 위해 친환경 원자재를 선택하고 있습니다. 이러한 변화는 기업의 사회적 책임(CSR) 목표를 해결할 뿐만 아니라 이러한 기업을 친환경 시장에서 혁신가로 자리매김합니다. 이에 더해 교육 캠페인과 미디어 보도로 인해 높아진 소비자 인식은 지속 가능성을 틈새 시장에서 주류 시장 동인으로 전환했습니다. 이러한 의식의 상승은 모든 부문에서 구매 패턴을 재편하고 있으며, 친환경 및 바이오 폴리올과 같은 지속 가능한 솔루션에 대한 강력한 수요를 창출하고 있습니다.

보고 범위 및 시장 세분화

|

속성 |

그린 및 바이오 폴리올 시장 주요 시장 통찰력 |

|

다루는 세그먼트 |

|

|

적용 국가 |

미국, 캐나다, 멕시코, 중국, 일본, 한국, 인도, 호주 및 뉴질랜드, 싱가포르, 말레이시아, 태국, 인도네시아, 필리핀, 아시아 태평양 지역, 독일, 프랑스, 이탈리아, 네덜란드, 영국, 스페인, 벨기에, 러시아, 스위스, 터키, 룩셈부르크, 유럽 지역, 브라질, 아르헨티나, 남미 지역, 사우디 아라비아, UAE, 이집트, 남아프리카, 이스라엘, 중동 및 아프리카 지역 |

|

주요 시장 참여자 |

Cargill, Incorporated(미국), BASF SE(독일), Emery Oleochemicals(미국), Stepan Company(미국), Polylabs TM(라트비아), Wanhua(중국), ALBERDINGK BOLEY GmbH(독일), BioBased Technologies(미국), Aurorium(미국) |

|

시장 기회 |

|

|

부가가치 데이터 정보 세트 |

Data Bridge Market Research에서 큐레이팅한 시장 보고서에는 시장 가치, 성장률, 세분화, 지리적 범위, 주요 업체와 같은 시장 시나리오에 대한 통찰력 외에도 심층적인 전문가 분석, 가격 분석, 브랜드 점유율 분석, 소비자 설문 조사, 인구 통계 분석, 공급망 분석, 가치 사슬 분석, 원자재/소모품 개요, 공급업체 선택 기준, PESTLE 분석, Porter 분석 및 규제 프레임워크가 포함되어 있습니다. |

그린 및 바이오 폴리올 시장 정의

그린 폴리올과 바이오 폴리올은 폴리우레탄 폼, 코팅, 접착제, 엘라스토머 생산에 사용되는 기존 폴리올에 대한 친환경적 대안입니다. 이러한 폴리올은 식물성 오일(예: 대두, 피마자 또는 팜 오일), 천연 당 또는 다른 바이오매스와 같은 재생 가능한 자원에서 파생됩니다. 이들은 석유 기반 원료에 대한 의존도를 줄이고 생산 중에 온실 가스 배출을 줄이는 데 도움이 됩니다. 그린 폴리올은 환경 영향을 최소화하면서 지속 가능한 생산 방법을 강조하는 반면, 바이오 폴리올은 특히 생물학적 또는 재생 가능한 기원을 강조합니다. 두 유형 모두 기존 폴리올과 비슷한 화학적 및 물리적 특성을 유지하므로 다양한 산업 응용 분야에 적합합니다. 또한 일부는 재활용 가능하거나 생분해성이 있는 순환 경제 원칙을 지원합니다. 그린 폴리올과 바이오 폴리올의 사용은 산업이 친환경 제조 솔루션으로 전환함에 따라 자동차, 건설 및 포장과 같은 분야에서 지속 가능한 재료에 대한 글로벌 수요가 증가하는 것과 일치합니다.

그린 및 바이오 폴리올 시장 동향

운전자

- 스포츠 및 운동화와 같은 다양한 응용 분야에서 강성 및 유연성 폴리우레탄에 대한 수요 증가

다양한 응용 분야, 특히 스포츠 및 운동화에서 단단하고 유연한 폴리우레탄에 대한 수요가 증가하는 것은 글로벌 친환경 및 바이오 폴리올 시장의 성장을 가속화하는 주요 원동력입니다. 산업이 지속 가능성을 점점 더 우선시함에 따라 폴리우레탄 생산을 위한 바이오 기반 폴리올 채택이 힘을 얻고 있으며, 특히 신발과 같은 수요가 많은 분야에서 그렇습니다. 스포츠 및 운동화 산업에서 폴리우레탄은 가볍고 내구성이 뛰어나며 다재다능한 특성으로 인해 중요한 역할을 합니다. 단단한 폴리우레탄은 구조적 구성 요소에 널리 사용되는 반면 유연한 변형은 쿠셔닝 및 미드솔 응용 분야에 필수적입니다. 친환경 제품에 대한 소비자 선호도가 높아짐에 따라 신발 제조업체는 시장 수요를 충족하고 지속 가능성 목표에 부합하기 위해 바이오 기반 폴리우레탄으로 전환하고 있습니다. Adidas, Nike, Puma와 같은 선도적인 스포츠웨어 브랜드가 이러한 변화의 최전선에 있습니다. 예를 들어 Adidas의 Futurecraft. Footprint 스니커즈는 재생 가능한 소재에서 파생된 바이오 기반 폴리우레탄을 통합하여 브랜드가 환경에 미치는 영향을 줄이려는 노력을 반영합니다. 마찬가지로 Nike는 제품 라인에 바이오 폴리올을 통합하여 지속 가능성과 기능성의 균형을 이루는 성능형 신발을 만들고 있습니다. 바이오 폴리올 시장은 기존 폴리우레탄의 환경적 영향에 대한 소비자들의 인식이 높아짐에 따라 더욱 촉진되고 있습니다. 고객이 보다 친환경적인 대안을 요구함에 따라, 기업들은 바이오 기반 폴리올을 활용하여 제품을 차별화하고 시장 입지를 강화하고 있습니다. 또한, 라이프스타일 트렌드로서 애슬레저의 부상은 폴리우레탄의 적용 범위를 확대하여 바이오 기반 변형의 생산량을 늘리고 있습니다. 온실 가스 배출을 줄이고 화석 연료에 대한 의존도를 낮추는 그린 및 바이오 폴리올의 능력은 글로벌 환경 목표와 완벽하게 일치하여 업계 참여자들의 투자를 유치하고 있습니다. 예를 들어, Allbirds는 신발에 사탕수수에서 추출한 바이오 기반 폴리우레탄을 사용합니다. 이 회사의 SweetFoam 혁신은 업계에서 지속 가능한 미드솔 생산의 벤치마크가 되었으며, 그린 폴리올에 대한 수요를 더욱 촉진하고 있습니다.

순환 경제는 폐기물을 최소화하고 재사용을 촉진하여 자원 효율성을 극대화하는 데 중점을 둡니다.

순환 경제의 개념은 산업 전반에 걸쳐 빠르게 주목을 받고 있으며, 폐기물을 최소화하고 재료 재사용을 촉진하여 자원 효율성을 극대화하는 데 중점을 두는 것이 글로벌 그린 및 바이오 폴리올 시장의 주요 원동력이 되고 있습니다. 이 경제 모델은 제조업체가 재생 가능 자원 사용, 에너지 소비 감소, 재료 재활용과 같은 지속 가능한 관행을 채택하도록 장려하는데, 이는 폴리우레탄 제품 생산에서 환경 친화적 솔루션에 대한 증가하는 수요와 완벽하게 일치합니다. 순환 경제에서는 처녀 석유 기반 자원에 대한 의존도를 줄이고 대신 그린 및 바이오 폴리올과 같은 바이오 기반 대안을 활용하는 데 중점을 둡니다. 이러한 재생 가능 폴리올은 식물 기반 원료 또는 폐기물에서 파생되어 온실 가스 배출을 줄이고 지속 가능한 생산 공정을 지원합니다. 이러한 변화는 자동차, 건설 및 소비재와 같은 산업에서 특히 중요한데, 이러한 산업에서는 기존의 비재생 재료 사용이 점점 더 면밀히 조사되고 있습니다. 선도적인 기업들은 바이오 기반 폴리올을 제품에 통합하여 순환 경제 원칙을 수용하고 있습니다. 예를 들어, 다양한 응용 분야에서 사용되는 BASF의 PolyTHF 제품은 이제 지속 가능성과 재생 가능한 원료에 초점을 맞춰 생산되어 순환 경제에 기여합니다. 마찬가지로, Covestro의 순환성에 대한 헌신은 재활용 CO2와 바이오 기반 폴리올을 기반으로 한 폴리우레탄 개발에서 분명하게 나타나 화석 연료에 대한 의존도를 줄이고 보다 지속 가능한 공급망을 촉진합니다.

기회

- 신흥 경제권에서의 건설 활동 증가

친환경 제품에 대한 규제 강화는 글로벌 그린 및 바이오 폴리올 시장에 상당한 기회를 창출하고 있습니다. 전 세계 정부가 더욱 엄격한 환경 규정과 지속 가능성 목표를 시행함에 따라 재생 가능하고 생분해성 소재로 만든 제품에 대한 수요가 증가하고 있습니다. 지속 가능한 폼, 코팅 및 접착제 생산에 사용되는 바이오 기반 폴리올은 이러한 규제 요구 사항에 부합하여 석유 기반 제품에 대한 대안을 제공합니다. 이러한 변화는 친환경 건물 인증 및 에너지 효율 표준에 의해 더욱 뒷받침되어 제조업체가 제품에 친환경 소재를 채택하도록 장려합니다. 결과적으로 이러한 규제 추세는 그린 및 바이오 폴리올 시장을 주도하여 건설, 자동차 및 포장을 포함한 다양한 산업에서 혁신과 확장을 촉진합니다. 친환경 제품에 대한 규제 강화는 보다 지속 가능하고 재생 가능한 대안으로의 전환을 장려하여 글로벌 그린 및 바이오 폴리올 시장에 상당한 기회를 창출할 것입니다. 정부가 더욱 엄격한 환경 규정을 시행하고 야심 찬 지속 가능성 목표를 설정함에 따라 기업은 이러한 요구 사항을 충족하기 위해 바이오 기반 및 순환 솔루션을 채택하도록 이끌릴 것입니다. 이러한 규제 변화로 혁신이 촉진되고, 지속 가능한 폴리올의 가용성이 향상되며, 환경을 의식한 제품에 대한 소비자의 선호도가 높아지는 추세에 부합하게 될 것입니다.

- 친환경 제품에 대한 규제 추진

친환경 제품에 대한 규제 강화는 글로벌 그린 및 바이오 폴리올 시장에 상당한 기회를 창출하고 있습니다. 전 세계 정부가 더욱 엄격한 환경 규정과 지속 가능성 목표를 시행함에 따라 재생 가능하고 생분해성 소재로 만든 제품에 대한 수요가 증가하고 있습니다. 지속 가능한 폼, 코팅 및 접착제 생산에 사용되는 바이오 기반 폴리올은 이러한 규제 요구 사항에 부합하여 석유 기반 제품에 대한 대안을 제공합니다. 이러한 변화는 친환경 건물 인증 및 에너지 효율 표준에 의해 더욱 뒷받침되어 제조업체가 제품에 친환경 소재를 채택하도록 장려합니다. 결과적으로 이러한 규제 추세는 그린 및 바이오 폴리올 시장을 주도하여 건설, 자동차 및 포장을 포함한 다양한 산업에서 혁신과 확장을 촉진합니다. 결론적으로 친환경 제품에 대한 규제 강화는 보다 지속 가능하고 재생 가능한 대안으로의 전환을 장려하여 글로벌 그린 및 바이오 폴리올 시장에 상당한 기회를 창출할 것입니다. 정부가 더욱 엄격한 환경 규정을 시행하고 야심 찬 지속 가능성 목표를 설정함에 따라 기업은 이러한 요구 사항을 충족하기 위해 바이오 기반 및 순환 솔루션을 채택하도록 이끌릴 것입니다. 이러한 규제 변화로 혁신이 촉진되고, 지속 가능한 폴리올의 가용성이 향상되며, 환경을 의식한 제품에 대한 소비자의 선호도가 높아지는 추세에 부합하게 될 것입니다.

제약/도전

- Green 및 Bio Polyol 사용에 대한 엄격한 규정

생물 기반 폴리올과 관련된 높은 생산 비용은 글로벌 시장에서 널리 채택되는 데 있어 여전히 중요한 제약으로 남아 있습니다. 성숙하고 비용 효율적인 제조 공정과 확립된 공급망의 이점을 누리는 기존 폴리올과 달리 생물 기반 폴리올은 식물성 오일, 농업 폐기물 또는 기타 바이오매스와 같은 재생 가능한 원료에 의존합니다. 이러한 원료는 종종 생산 비용을 크게 증가시키는 복잡한 추출, 정제 및 가공 단계를 포함합니다. 이러한 비용 상승의 주요 원인 중 하나는 생물 기반 원료를 고품질 폴리올로 전환하기 위한 첨단 기술과 인프라에 대한 의존성입니다. 효소 처리 또는 발효를 포함한 이러한 기술은 상당한 자본 투자와 운영 지출이 필요합니다. 또한 생물 기반 폴리올 부문에서는 아직 규모의 경제성을 달성하지 못해 석유 기반 대안과의 비용 격차가 더욱 심화됩니다. 원료의 가변성과 제한된 가용성도 높은 비용에 기여합니다. 변동하는 농업 수확량, 계절적 제약 및 동일한 바이오매스 자원을 사용하는 다른 산업과의 경쟁과 같은 요인은 원자재 가격을 끌어올릴 수 있습니다. 예를 들어, 바이오 폴리올 생산에 일반적으로 사용되는 대두유나 피마자유는 종종 식품 및 바이오 연료 부문의 수요로 인해 가격 압박에 직면합니다. 이러한 비용 요인으로 인해 바이오 기반 폴리올은 포장, 자동차 및 소비재와 같이 가격에 민감한 산업에 덜 매력적입니다. 기업은 특히 지속 가능성 인증이 상당한 경쟁 우위를 제공하지 않거나 소비자가 프리미엄을 지불할 의향이 제한적인 시장에서 기존 폴리올에서 전환하는 데 주저할 수 있습니다.

- 폴리올(폴리우레탄) 생산에 대한 엄격한 규제

폴리올(폴리우레탄) 생산에 대한 엄격한 규정은 규정 준수 비용과 운영 복잡성을 증가시켜 글로벌 그린 및 바이오 폴리올 시장에 상당한 과제를 안겨줍니다. 미국의 NESHAP, 유럽의 REACH 및 전 세계의 다양한 국가 법률과 같은 규정은 회사가 배출을 줄이고 화학적 안전을 보장하며 환경 기준을 충족하기 위해 첨단 기술에 투자하도록 요구합니다. 이러한 규정은 종종 제조 공정에서 광범위한 테스트, 문서화 및 조정을 요구하여 생산을 늦추고 운영 비용을 증가시키며 특히 지속 가능하고 바이오 기반 생산 방법으로 전환하는 회사의 경우 시장 진입 장벽을 만들 수 있습니다. 예를 들어

미국

유해 대기 오염 물질에 대한 국가 배출 기준(NESHAP) 규정은 신규 및 기존 공장 시설에 적용되며 유해 대기 오염 물질 배출을 약 70%까지 줄여 더 높은 준수 비용과 잠재적인 운영 지연을 초래합니다.

유럽

REACH(화학 물질의 등록, 평가, 허가 및 제한) 화학 물질의 안전 시험과 문서화를 요구하는 포괄적인 규정으로, 생산 공정에 영향을 미치고 규정 준수를 위한 R&D 비용을 증가시킵니다.

인도

1986년 환경 보호법은 오염을 통제하고 안전한 제조 관행을 보장하기 위한 규정으로, 생산 비용이 증가할 수 있는 환경 안전 프로토콜을 준수하도록 요구합니다.

원자재 부족 및 운송 지연의 영향 및 현재 시장 시나리오

Data Bridge Market Research는 시장에 대한 고수준 분석을 제공하고 원자재 부족과 운송 지연의 영향과 현재 시장 환경을 고려하여 정보를 제공합니다. 이는 전략적 가능성을 평가하고, 효과적인 행동 계획을 수립하고, 기업이 중요한 결정을 내리는 데 도움을 주는 것으로 해석됩니다.

표준 보고서 외에도 예상 배송 지연 등의 조달 수준에 대한 심층 분석, 지역별 유통업체 매핑, 상품 분석, 생산 분석, 가격 매핑 추세, 소싱, 카테고리 성과 분석, 공급망 위험 관리 솔루션, 고급 벤치마킹 및 조달 및 전략적 지원을 위한 기타 서비스를 제공합니다.

경제 침체가 제품 가격 및 가용성에 미치는 영향 예상

경제 활동이 둔화되면 산업이 어려움을 겪기 시작합니다. 경기 침체가 제품의 가격 책정 및 접근성에 미치는 예상 효과는 DBMR에서 제공하는 시장 통찰력 보고서 및 인텔리전스 서비스에서 고려됩니다. 이를 통해 고객은 일반적으로 경쟁사보다 한 발 앞서 나가고, 매출과 수익을 예측하고, 손익 지출을 추정할 수 있습니다.

글로벌 그린 및 바이오 폴리올 시장 범위

시장은 유형과 응용 프로그램을 기준으로 세분화됩니다. 이러한 세그먼트 간의 성장은 산업의 빈약한 성장 세그먼트를 분석하고 사용자에게 핵심 시장 응용 프로그램을 식별하기 위한 전략적 결정을 내리는 데 도움이 되는 귀중한 시장 개요와 시장 통찰력을 제공하는 데 도움이 됩니다.

유형

- 폴리에테르 폴리올

- 폴리에스터 폴리올

애플리케이션

- 거품

- 코팅

- 접착제

- 실런트

- 엘라스토머

- 기타

글로벌 그린 및 바이오 폴리올 시장 지역 분석

위에 언급된 대로 국가, 유형, 응용 분야별로 시장을 분석하고 시장 규모에 대한 통찰력과 추세를 제공합니다.

이 시장에서 다루는 국가는 미국, 캐나다, 멕시코, 중국, 일본, 한국, 인도, 호주 및 뉴질랜드, 싱가포르, 말레이시아, 태국, 인도네시아, 필리핀, 기타 아시아 태평양 지역, 독일, 프랑스, 이탈리아, 네덜란드, 영국, 스페인, 벨기에, 러시아, 스위스, 터키, 룩셈부르크, 기타 유럽 지역, 브라질, 아르헨티나, 기타 남미 지역, 사우디 아라비아, UAE, 이집트, 남아프리카 공화국, 이스라엘, 기타 중동 및 아프리카 지역입니다.

Asia Pacific region is expected to dominate the global green and bio polyols market due to rapid industrialization, urbanization, and growing demand for sustainable materials in key industries such as construction, automotive, and furniture manufacturing. The region's large population and expanding middle class drive significant demand for consumer goods, including mattresses, cushions, and insulation materials, which rely heavily on polyols.

Asia-Pacific is expected to be the fastest growing due to the region's rapidly increasing population. Consumer demand for sustainable and eco-friendly food production is also pushing the market.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Global Green and Bio Polyols Market Share

The market competitive landscape provides details by competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Green and Bio Polyols Market Leaders Operating in the Market Are:

- Cargill, Incorporated (U.S.)

- BASF SE (Germany)

- Emery Oleochemicals (U.S.)

- Stepan Company (U.S.)

- Polylabs TM (Lativa)

- Wanhua (China)

- ALBERDINGK BOLEY GmbH (Germany)

- BioBased Technologies (U.S.)

- Aurorium (U.S.)

Latest Developments in Green and Bio Polyols Market

- In November 2024, Krishna Enterprise and Alberdingk Boley announced their collaboration in water-based acrylic dispersions for the Indian market. Since 1985, Krishna Enterprise has provided innovative solutions in coatings, and Gaurang Goradia visited Alberdingk in October to sign the partnership agreement

- In October 2024, Cargill has been awarded the INDI 4.0 2024 Smart Factory award by Indonesia’s Ministry of Industry for successfully implementing Industry 4.0 technologies at its cocoa processing facility in Gresik. This recognition highlights Cargill’s commitment to advanced manufacturing practices, including automation, real-time data monitoring, and energy management, aimed at enhancing efficiency and sustainability

- 2023년 7월, 스테판은 지속 가능성과 친환경적 관행에 대한 헌신을 인정받아 World Finance Sustainability Award 2023을 수상했습니다. 이 상은 스테판이 산업 전반에 걸쳐 혁신적이고 환경적으로 책임 있는 솔루션을 만들고 지속 가능한 비즈니스 관행에서 리더십을 강화하기 위해 노력한 것을 강조합니다.

- 2024년 6월, 특수 성분 제조업체인 Aurorium은 의료 분야에 대한 장기적 헌신을 반영하여 Haelium Pharmaceutical Solutions 출시를 발표했습니다. 수십 년간의 혁신을 바탕으로 구축된 Haelium 제품 라인은 Aurorium을 제약 성분 분야의 글로벌 리더로 자리매김했으며, 탁월함에 대한 독특한 접근 방식을 구현합니다.

- 2024년 6월, BASF는 포장 산업을 위한 인증된 퇴비화 가능한 바이오폴리머인 바이오매스 균형(BMB) 에코플렉스를 출시하여 포트폴리오를 확장했습니다. 이 에코플렉스F 블렌드 C1200 BMB는 유기 폐기물에서 재생 가능한 원료를 사용하여 화석 자원 소비를 줄이고 탄소 발자국을 60% 낮춥니다.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALYSIS

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 ENVIRONMENTAL FACTORS

4.1.6 LEGAL FACTORS

4.1.7 CONCLUSION

4.2 PORTER’S FIVE FORCES

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 THREAT OF SUBSTITUTES

4.2.3 BARGAINING POWER OF SUPPLIERS

4.2.4 BARGAINING POWER OF BUYERS

4.2.5 COMPETITIVE RIVALRY

4.3 IMPORT EXPORT SCENARIO

4.4 PRICE INDEX

4.5 PRODUCTION CONSUMPTION ANALYSIS

4.6 VENDOR SELECTION CRITERIA

4.6.1 QUALITY AND CONSISTENCY

4.6.2 TECHNICAL EXPERTISE

4.6.3 SUPPLY CHAIN RELIABILITY

4.6.4 COMPLIANCE AND SUSTAINABILITY

4.6.5 COST AND PRICING STRUCTURE

4.6.6 FINANCIAL STABILITY

4.6.7 FLEXIBILITY AND CUSTOMIZATION

4.6.8 RISK MANAGEMENT AND CONTINGENCY PLANS

4.7 CLIMATE CHANGE SCENARIO

4.7.1 ENVIRONMENTAL CONCERNS

4.7.2 INDUSTRY RESPONSE

4.7.3 GOVERNMENT'S ROLE

4.7.4 ANALYST RECOMMENDATIONS

4.8 PRODUCTION CAPACITY OVERVIEW

4.8.1 CURRENT PRODUCTION CAPACITY

4.8.2 REGIONAL DISTRIBUTION OF PRODUCTION CAPACITY

4.8.3 TECHNOLOGICAL ADVANCEMENTS AND INNOVATION

4.8.4 CAPACITY EXPANSION AND FUTURE PROJECTIONS

4.9 RAW MATERIAL COVERAGE

4.9.1 PLANT OILS

4.9.1.1 CASTOR OIL

4.9.1.2 SOYBEAN OIL

4.9.1.3 PALM OIL

4.9.2 AGRICULTURAL RESIDUES AND WASTE BIOMASS

4.9.2.1 CORN STOVER

4.9.2.2 WHEAT STRAW AND RICE HUSK

4.9.3 SUGAR-BASED FEEDSTOCKS

4.9.3.1 SUGAR ALCOHOLS

4.9.4 ALGAE AND OTHER NOVEL SOURCES

4.9.4.1 ALGAE

4.9.5 WASTE OILS AND BY-PRODUCTS

4.9.5.1 USED COOKING OILS

4.9.6 CONCLUSION

4.1 SUPPLY CHAIN ANALYSIS

4.10.1 OVERVIEW

4.10.2 LOGISTIC COST SCENARIO

4.10.2.1 TRANSPORTATION COSTS

4.10.2.2 STORAGE AND INVENTORY MANAGEMENT

4.10.2.3 GLOBAL SUPPLY CHAIN DISRUPTIONS

4.10.3 IMPORTANCE OF LOGISTIC SERVICE PROVIDERS

4.10.3.1 RAW MATERIAL SOURCING AND TRANSPORTATION

4.10.3.2 SUSTAINABILITY IN LOGISTICS

4.10.3.3 GLOBAL DISTRIBUTION AND SUPPLY CHAIN COORDINATION

4.10.3.4 TECHNOLOGICAL INTEGRATION

4.10.4 CONCLUSION

4.11 TECHNOLOGY ADVANCEMENTS BY MANUFACTURERS

4.11.1 FEEDSTOCK INNOVATION AND RAW MATERIAL OPTIMIZATION

4.11.1.1 ADVANCED CATALYSIS AND GREEN CHEMISTRY

4.11.1.2 FEEDSTOCK DIVERSIFICATION

4.11.2 ADVANCED PRODUCTION TECHNIQUES

4.11.2.1 BIOCATALYSIS AND ENZYMATIC PROCESSES

4.11.2.2 GREEN SOLVENTS AND SOLVENT-FREE PROCESSES

4.11.2.3 CONTINUOUS AND FLOW CHEMISTRY

4.11.3 PROCESS INTEGRATION AND ENERGY EFFICIENCY

4.11.3.1 HEAT INTEGRATION AND ENERGY RECOVERY

4.11.3.2 PROCESS INTENSIFICATION

4.11.4 PERFORMANCE AND PRODUCT INNOVATION

4.11.4.1 TAILORED BIO POLYOLS FOR SPECIFIC APPLICATIONS

4.11.4.2 ENHANCED DURABILITY AND STABILITY

4.11.5 CIRCULAR ECONOMY AND WASTE REDUCTION

4.11.5.1 RECYCLING OF BIO-BASED POLYOLS

4.11.5.2 ZERO-WASTE MANUFACTURING

4.11.6 CONCLUSION

5 REGULATION COVERAGE

5.1 ENVIRONMENTAL REGULATIONS AND STANDARDS

5.1.1 CARBON FOOTPRINT AND GREENHOUSE GAS EMISSIONS

5.1.2 SUSTAINABILITY AND BIODEGRADABILITY

5.1.3 REACH AND CHEMICAL SAFETY REGULATIONS

5.2 FEEDSTOCK SOURCING AND AGRICULTURAL REGULATIONS

5.2.1 SUSTAINABLE SOURCING OF RAW MATERIALS

5.2.2 AGRI-ENVIRONMENTAL REGULATIONS

5.2.3 TRACEABILITY AND CERTIFICATION

5.3 PRODUCT SAFETY AND REGULATORY COMPLIANCE

5.3.1 SAFETY AND TOXICITY REGULATIONS

5.3.2 FLAMMABILITY STANDARDS

5.4 CIRCULAR ECONOMY AND WASTE MANAGEMENT REGULATIONS

5.4.1 EXTENDED PRODUCER RESPONSIBILITY (EPR)

5.4.2 PLASTIC WASTE AND PACKAGING REGULATIONS

5.5 REGIONAL REGULATIONS AND STANDARDS

5.6 CONCLUSION

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING AWARENESS OF SUSTAINABLE MATERIALS

6.1.2 INCREASING DEMAND FOR RIGID AND FLEXIBLE POLYURETHANE IN VARIOUS APPLICATIONS LIKE SPORTS AND ATHLETIC FOOTWEAR

6.1.3 CIRCULAR ECONOMY FOCUSES ON MAXIMIZING RESOURCE EFFICIENCY BY MINIMIZING WASTE AND PROMOTING THE REUSE

6.2 RESTRAINTS

6.2.1 PERFORMANCE LIMITATIONS COMPARED TO CONVENTIONAL POLYOLS

6.2.2 HIGH PRODUCTION COST FOR BIO BASED POLYOLS

6.3 OPPORTUNITIES

6.3.1 INCREASED CONSTRUCTION ACTIVITIES, PARTICULARLY IN EMERGING ECONOMIES

6.3.2 REGULATORY PUSH FOR ECO-FRIENDLY PRODUCTS

6.3.3 TECHNOLOGICAL ADVANCEMENTS IN PRODUCTION

6.4 CHALLENGE

6.4.1 STRINGENT REGULATION FOR POLYOLS (POLYURETHANE) PRODUCTION

7 GLOBAL GREEN AND BIO POLYOLS MARKET, BY TYPE

7.1 OVERVIEW

7.2 POLYETHER POLYOLS

7.3 POLYESTER POLYOLS

8 GLOBAL GREEN AND BIO POLYOLS MARKET, BY APPLICATION

8.1 OVERVIEW

8.2 FOAM

8.3 COATINGS

8.4 ADHESIVES

8.5 SEALANTS

8.6 ELASTOMERS

8.7 OTHERS

9 GLOBAL GREEN AND BIO POLYOLS MARKET, BY REGION

9.1 OVERVIEW

9.2 ASIA-PACIFIC

9.2.1 CHINA

9.2.2 JAPAN

9.2.3 SOUTH KOREA

9.2.4 INDIA

9.2.5 AUSTRALIA AND NEW ZEALAND

9.2.6 SINGAPORE

9.2.7 MALAYSIA

9.2.8 THAILAND

9.2.9 INDONESIA

9.2.10 PHILIPPINES

9.2.11 REST OF ASIA-PACIFIC

9.3 NORTH AMERICA

9.3.1 U.S.

9.3.2 CANADA

9.3.3 MEXICO

9.4 EUROPE

9.4.1 GERMANY

9.4.2 FRANCE

9.4.3 ITALY

9.4.4 NETHERLANDS

9.4.5 U.K.

9.4.6 SPAIN

9.4.7 BELGIUM

9.4.8 RUSSIA

9.4.9 SWITZERLAND

9.4.10 TURKEY

9.4.11 LUXEMBURG

9.4.12 REST OF EUROPE

9.5 MIDDLE EAST AND AFRICA

9.5.1 SAUDI ARABIA

9.5.2 U.A.E.

9.5.3 EGYPT

9.5.4 SOUTH AFRICA

9.5.5 ISRAEL

9.5.6 REST OF MIDDLE EAST AND AFRICA

9.6 SOUTH AMERICA

9.6.1 BRAZIL

9.6.2 ARGENTINA

9.6.3 REST OF SOUTH AMERICA

10 GLOBAL GREEN AND BIO POLYOLS MARKET: COMPANY LANDSCAPE

10.1 COMPANY SHARE ANALYSIS: GLOBAL

10.2 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

10.3 COMPANY SHARE ANALYSIS: EUROPE

10.4 COMPANY SHARE ANALYSIS: NORTH AMERICA

11 SWOT ANALYSIS

12 COMPANY PROFILES

12.1 CARGILL, INCORPORATED

12.1.1 COMPANY SNAPSHOT

12.1.2 COMPANY SHARE ANALYSIS

12.1.3 PRODUCT PORTFOLIO

12.1.4 RECENT DEVELOPMENT

12.2 BASF

12.2.1 COMPANY SNAPSHOT

12.2.2 REVENUE ANALYSIS

12.2.3 COMPANY SHARE ANALYSIS

12.2.4 PRODUCT PORTFOLIO

12.2.5 RECENT DEVELOPMENT

12.3 EMERY OLEOCHEMICALS

12.3.1 COMPANY SNAPSHOT

12.3.2 COMPANY SHARE ANALYSIS

12.3.3 PRODUCT PORTFOLIO

12.3.4 RECENT DEVELOPMENT

12.4 STEPAN COMPANY

12.4.1 COMPANY SNAPSHOT

12.4.2 REVENUR ANALYSIS

12.4.3 COMPANY SHARE ANALYSIS

12.4.4 PRODUCT PORTFOLIO

12.4.5 RECENT DEVELOPMENT

12.5 POLYLABS TM.

12.5.1 COMPANY SNAPSHOT

12.5.2 COMPANY SHARE ANALYSIS

12.5.3 PRODUCT PORTFOLIO

12.5.4 RECENT DEVELOPMENT

12.6 ALBERDINGK BOLEY GMBH

12.6.1 COMPANY SNAPSHOT

12.6.2 PRODUCT PORTFOLIO

12.6.3 RECENT DEVELOPMENT

12.7 AURORIUM

12.7.1 COMPANY SNAPSHOT

12.7.2 PRODUCT PORTFOLIO

12.7.3 RECENT DEVELOPMENT

12.8 BIOBASED TECHNOLOGIES

12.8.1 COMPANY SNAPSHOT

12.8.2 PRODUCT PORTFOLIO

12.8.3 RECENT DEVELOPMENT

12.9 WANHUA

12.9.1 COMPANY SNAPSHOT

12.9.2 REVENUE ANALYSIS

12.9.3 PRODUCT PORTFOLIO

12.9.4 RECENT DEVELOPMENT

13 QUESTIONNAIRE

14 RELATED REPORTS

표 목록

TABLE 1 COUNTRY WISE REGULATION FOR PRODUCTION OF POLYOLS (POLYURETHANE)

TABLE 2 GLOBAL GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 3 GLOBAL GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 4 GLOBAL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 5 GLOBAL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 6 GLOBAL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 7 GLOBAL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 8 GLOBAL GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 9 GLOBAL FOAM IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 10 GLOBAL GREEN AND BIO POLYOLS, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 11 GLOBAL GREEN AND BIO POLYOLS MARKET, BY REGION, 2018-2032 (KILO TONS)

TABLE 12 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 13 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (KILO TONS)

TABLE 14 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 15 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 16 ASIA-PACIFIC POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 17 ASIA-PACIFIC POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 18 ASIA-PACIFIC POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 19 ASIA-PACIFIC POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 20 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 21 ASIA-PACIFIC FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 22 CHINA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 23 CHINA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 24 CHINA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 25 CHINA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 26 CHINA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 27 CHINA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 28 CHINA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 29 CHINA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 30 JAPAN GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 31 JAPAN GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 32 JAPAN POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 33 JAPAN POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 34 JAPAN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 35 JAPAN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 36 JAPAN GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 37 JAPAN FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 38 SOUTH KOREA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 39 SOUTH KOREA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 40 SOUTH KOREA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 41 SOUTH KOREA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 42 SOUTH KOREA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 43 SOUTH KOREA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 44 SOUTH KOREA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 45 SOUTH KOREA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 46 INDIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 47 INDIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 48 INDIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 49 INDIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 50 INDIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 51 INDIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 52 INDIA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 53 INDIA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 54 AUSTRALIA AND NEW ZEALAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 55 AUSTRALIA AND NEW ZEALAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 56 AUSTRALIA AND NEW ZEALAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 57 AUSTRALIA AND NEW ZEALAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 58 AUSTRALIA AND NEW ZEALAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 59 AUSTRALIA AND NEW ZEALAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 60 AUSTRALIA AND NEW ZEALAND GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 61 AUSTRALIA AND NEW ZEALAND FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 62 SINGAPORE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 63 SINGAPORE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 64 SINGAPORE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 65 SINGAPORE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 66 SINGAPORE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 67 SINGAPORE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 68 SINGAPORE GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 69 SINGAPORE FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 70 MALAYSIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 71 MALAYSIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 72 MALAYSIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 73 MALAYSIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 74 MALAYSIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 75 MALAYSIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 76 MALAYSIA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 77 MALAYSIA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 78 THAILAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 79 THAILAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 80 THAILAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 81 THAILAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 82 THAILAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 83 THAILAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 84 THAILAND GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 85 THAILAND FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 86 INDONESIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 87 INDONESIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 88 INDONESIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 89 INDONESIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 90 INDONESIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 91 INDONESIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 92 INDONESIA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 93 INDONESIA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 94 PHILIPPINES GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 95 PHILIPPINES GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 96 PHILIPPINES POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 97 PHILIPPINES POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 98 PHILIPPINES POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 99 PHILIPPINES POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 100 PHILIPPINES GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 101 PHILIPPINES FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 102 REST OF ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 103 REST OF ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 104 NORTH AMERICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 105 NORTH AMERICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (KILO TONS)

TABLE 106 NORTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 107 NORTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 108 NORTH AMERICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 109 NORTH AMERICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 110 NORTH AMERICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 111 NORTH AMERICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 112 NORTH AMERICA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 113 NORTH AMERICA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 114 U.S. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 115 U.S. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 116 U.S. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 117 U.S. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 118 U.S. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 119 U.S. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 120 U.S. GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 121 U.S. FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 122 CANADA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 123 CANADA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 124 CANADA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 125 CANADA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 126 CANADA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 127 CANADA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 128 CANADA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 129 CANADA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 130 MEXICO GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 131 MEXICO GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 132 MEXICO POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 133 MEXICO POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 134 MEXICO POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 135 MEXICO POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 136 MEXICO GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 137 MEXICO FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 138 EUROPE GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 139 EUROPE GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (KILO TONS)

TABLE 140 EUROPE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 141 EUROPE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 142 EUROPE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 143 EUROPE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 144 EUROPE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 145 EUROPE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 146 EUROPE GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 147 EUROPE FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 148 GERMANY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 149 GERMANY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 150 GERMANY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 151 GERMANY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 152 GERMANY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 153 GERMANY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 154 GERMANY GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 155 GERMANY FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 156 FRANCE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 157 FRANCE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 158 FRANCE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 159 FRANCE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 160 FRANCE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 161 FRANCE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 162 FRANCE GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 163 FRANCE FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 164 ITALY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 165 ITALY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 166 ITALY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 167 ITALY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 168 ITALY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 169 ITALY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 170 ITALY GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 171 ITALY FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 172 NETHERLANDS GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 173 NETHERLANDS GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 174 NETHERLANDS POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 175 NETHERLANDS POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 176 NETHERLANDS POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 177 NETHERLANDS POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 178 NETHERLANDS GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 179 NETHERLANDS FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 180 U.K. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 181 U.K. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 182 U.K. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 183 U.K. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 184 U.K. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 185 U.K. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 186 U.K. GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 187 U.K. FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 188 SPAIN GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 189 SPAIN GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 190 SPAIN POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 191 SPAIN POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 192 SPAIN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 193 SPAIN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 194 SPAIN GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 195 SPAIN FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 196 BELGIUM GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 197 BELGIUM GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 198 BELGIUM POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 199 BELGIUM POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 200 BELGIUM POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 201 BELGIUM POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 202 BELGIUM GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 203 BELGIUM FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 204 RUSSIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 205 RUSSIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 206 RUSSIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 207 RUSSIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 208 RUSSIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 209 RUSSIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 210 RUSSIA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 211 RUSSIA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 212 SWITZERLAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 213 SWITZERLAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 214 SWITZERLAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 215 SWITZERLAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 216 SWITZERLAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 217 SWITZERLAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 218 SWITZERLAND GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 219 SWITZERLAND FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 220 TURKEY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 221 TURKEY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 222 TURKEY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 223 TURKEY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 224 TURKEY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 225 TURKEY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 226 TURKEY GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 227 TURKEY FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 228 LUXEMBURG GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 229 LUXEMBURG GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 230 LUXEMBURG POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 231 LUXEMBURG POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 232 LUXEMBURG POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 233 LUXEMBURG POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 234 LUXEMBURG GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 235 LUXEMBURG FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 236 REST OF EUROPE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 237 REST OF EUROPE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 238 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 239 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (KILO TONS)

TABLE 240 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 241 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 242 MIDDLE EAST AND AFRICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 243 MIDDLE EAST AND AFRICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 244 MIDDLE EAST AND AFRICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 245 MIDDLE EAST AND AFRICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 246 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 247 MIDDLE EAST AND AFRICA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 248 SAUDI ARABIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 249 SAUDI ARABIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 250 SAUDI ARABIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 251 SAUDI ARABIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 252 SAUDI ARABIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 253 SAUDI ARABIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 254 SAUDI ARABIA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 255 SAUDI ARABIA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 256 U.A.E. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 257 U.A.E. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 258 U.A.E. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 259 U.A.E. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 260 U.A.E. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 261 U.A.E. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 262 U.A.E. GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 263 U.A.E. FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 264 EGYPT GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 265 EGYPT GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 266 EGYPT POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 267 EGYPT POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 268 EGYPT POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 269 EGYPT POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 270 EGYPT GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 271 EGYPT FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 272 SOUTH AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 273 SOUTH AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 274 SOUTH AFRICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 275 SOUTH AFRICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 276 SOUTH AFRICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 277 SOUTH AFRICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 278 SOUTH AFRICA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 279 SOUTH AFRICA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 280 ISRAEL GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 281 ISRAEL GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 282 ISRAEL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 283 ISRAEL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 284 ISRAEL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 285 ISRAEL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 286 ISRAEL GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 287 ISRAEL FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 288 REST OF MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 289 REST OF MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 290 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 291 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (KILO TONS)

TABLE 292 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 293 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 294 SOUTH AMERICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 295 SOUTH AMERICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 296 SOUTH AMERICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 297 SOUTH AMERICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 298 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 299 SOUTH AMERICA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 300 BRAZIL GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 301 BRAZIL GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 302 BRAZIL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 303 BRAZIL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 304 BRAZIL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 305 BRAZIL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 306 BRAZIL GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 307 BRAZIL FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 308 ARGENTINA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 309 ARGENTINA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 310 ARGENTINA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 311 ARGENTINA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 312 ARGENTINA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 313 ARGENTINA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 314 ARGENTINA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 315 ARGENTINA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 316 REST OF SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 317 REST OF SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

그림 목록

FIGURE 1 GLOBAL GREEN AND BIO POLYOLS MARKET

FIGURE 2 GLOBAL GREEN AND BIO POLYOLS MARKET: DATA TRIANGULATION

FIGURE 3 GLOBAL GREEN AND BIO POLYOLS MARKET: DROC ANALYSIS

FIGURE 4 GLOBAL GREEN AND BIO POLYOLS MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 GLOBAL GREEN AND BIO POLYOLS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 GLOBAL GREEN AND BIO POLYOLS MARKET: MULTIVARIATE MODELLING

FIGURE 7 GLOBAL GREEN AND BIO POLYOLS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 GLOBAL GREEN AND BIO POLYOLS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 GLOBAL GREEN AND BIO POLYOLS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 GLOBAL GREEN AND BIO POLYOLS MARKET: APPLICATION COVERAGE GRID

FIGURE 11 GLOBAL GREEN AND BIO POLYOLS MARKET: SEGMENTATION

FIGURE 12 ASIA-PACIFIC IS EXPECTED TO DOMINATE THE GLOBAL GREEN AND BIO POLYOLS MARKET AND IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD

FIGURE 13 GLOBAL GREEN AND BIO POLYOLS MARKET, BY TYP, 2024

FIGURE 14 EXECUTIVE SUMMARY OF GLOBAL GREEN AND BIO POLYOLS MARKET

FIGURE 15 STRATEGIC DECISIONS

FIGURE 16 RISING AWARENESS OF SUSTAINABLE MATERIALS IS EXPECTED TO DRIVE THE GLOBAL GREEN AND BIO POLYOLS MARKET IN THE FORECAST PERIOD

FIGURE 17 THE POLYETHER POLYOLS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE GLOBAL GREEN AND BIO POLYOLS MARKET IN 2025 AND 2032

FIGURE 18 ASIA-PACIFIC IS THE FASTEST-GROWING MARKET FOR GLOBAL GREEN AND BIO POLYOLS MARKET IN THE FORECAST PERIOD

FIGURE 19 PESTEL ANALYSIS

FIGURE 20 PORTER’S FIVE FORCES

FIGURE 21 IMPORT EXPORT SCENARIO (USD THOUSAND)

FIGURE 22 GLOBAL GREEN AND BIO POLYOLS MARKET, 2023-2032, AVERAGE SELLING PRICE (USD/TON)

FIGURE 23 PRODUCTION CONSUMPTION ANALYSIS

FIGURE 24 VENDOR SELECTION CRITERIA

FIGURE 25 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES FOR GLOBAL GREEN AND BIO POLYOLS MARKET

FIGURE 26 TOTAL LENGTH OF NATIONAL HIGHWAY IN (KM) (2014-2023) OF INDIA

FIGURE 27 NUMBER OF AIRPORTS (2014-2024) IN INDIA

FIGURE 28 GLOBAL GREEN AND BIO POLYOLS MARKET: BY TYPE, 2024

FIGURE 29 GLOBAL GREEN AND BIO POLYOLS MARKET: BY APPLICATION, 2024

FIGURE 30 GLOBAL GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 31 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 32 NORTH AMERICA GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 33 EUROPE GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 34 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 35 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 36 GLOBAL GREEN AND BIO POLYOLS MARKET: COMPANY SHARE 2024 (%)

FIGURE 37 ASIA-PACIFC GREEN AND BIO POLYOLS MARKET: COMPANY SHARE 2024 (%)

FIGURE 38 EUROPE GREEN AND BIO POLYOLS MARKET: COMPANY SHARE 2024 (%)

FIGURE 39 NORTH AMERICA GREEN AND BIO POLYOLS MARKET: COMPANY SHARE 2024 (%)

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.