Through the increased adoption of semiconductor equipment in connected devices and the automotive industry, the market for equipment used in semiconductor manufacturing is expanding significantly. More semiconductor products are being incorporated into the development of I.C. as its designs become more complex. Through its ability to lower I.C. development costs, raise end-product value, hasten time-to-market, and shorten time-to-volume, the semiconductor has grown to be a crucial component of the electronic design process. It aids businesses in bridging the I.C. design gap.

Access Full Report @ https://www.databridgemarketresearch.com/reports/global-semiconductor-manufacturing-equipment-market

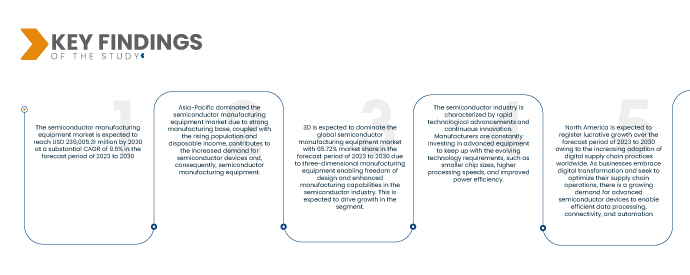

Data Bridge Market Research analyses that the Semiconductor Manufacturing Equipment Market is expected to reach USD 2,36,005.31 million by 2030 at a substantial CAGR of 9.5% in the forecast period of 2023 to 2030. Semiconductors are the fundamental building blocks of various electronic devices, including smartphones, tablets, laptops, automotive electronics, and IoT devices. The growing demand for these devices across various industries is driving the need for advanced semiconductor manufacturing equipment.

Key Findings of the Study

5G technology deployment is expected to drive the market's growth rate

The widespread deployment of 5G technology is fueling the demand for advanced semiconductor devices. 5G networks require faster data processing capabilities to handle the increased data traffic and enable new technologies like autonomous vehicles and IoT. This necessitates the production of advanced semiconductor components, such as high-speed processors and communication chips. As a result, there is a growing need for semiconductor manufacturing equipment to meet the increased demand and specifications of 5G networks.

Report Scope and Market Segmentation

Report Metric

|

Details

|

Forecast Period

|

2023 to 2030

|

Base Year

|

2022

|

Historic Years

|

2021 (Customizable to 2015-2020)

|

Quantitative Units

|

Revenue in USD Million, Volumes in Units, Pricing in USD

|

Segments Covered

|

Equipment Type (Front End Equipment and Back End Equipment), Dimensions (3D, 2.5D and 2D), Product Type (Memory, MEMS, Foundry, Anolog, MPU, Logic, Discrete, Others), Supply Chain Participant (Foundry, Outsourced Semiconductor Assembly And Test (OSAT) Companies, And Integrated Device Manufacturer (I.D.M.) Firms) and Fab Facility Equipment (Factory Automation, Gas Control Equipment, Chemical Control Equipment)

|

Countries Covered

|

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America

|

Market Players Covered

|

ASML (Netherlands), KLA Corporation (U.S.), Plasma-Therm (U.S.), LAM RESEARCH CORPORATION (U.S.), Veeco Instruments Inc. (U.S.), EV Group (Austria), Tokyo Electron Limited (Japan), Canon Machinery Inc. Limited (Japan),Nordson Corporation (U.S.), Hitachi High-Tech Corporation (Japan),Advanced Dicing Technologies (France), Evatec AG (Switzerland), NOIVION (Italy), Modutek.com (U.S.), QP Technologies (U.S.), Applied Materials, Inc. (U.S.), SCREEN Holdings Co., Ltd. (Japan), Teradyne Inc. (U.S.), Onto Innovation (U.S.), ADVANTEST CORPORATION (Japan), TOKYO SEIMITSU CO., LTD. (Japan), SÜSS MicroTec SE (Germany), ASMPT (Singapore), FormFactor (U.S.), UNITES Systems A.S. (Czech Republic.), Gigaphoton Inc. (Japan), Palomar Technologies (U.S.) among others

|

Data Points Covered in the Report

|

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, geographically represented company-wise production and capacity, network layouts of distributors and partners, detailed and updated price trend analysis and deficit analysis of supply chain and demand.

|

Segment Analysis:

The semiconductor manufacturing equipment market is segmented on the basis of equipment type, dimensions, product type, supply chain participant, and fab facility equipment.

- On the basis of equipment type, the market is segmented into front-end equipment and back end equipment. In 2023, front end equipment segment is expected to dominate the global semiconductor manufacturing equipment market with a CAGR of 9.8% in the forecast period of 2023 to 2030 due to the actual integrated circuits (ICs) being fabricated on silicon wafers. This stage is commonly known as wafer fabrication or the front-end process

In 2023, front end equipment segment is expected to dominate the equipment type of the global semiconductor manufacturing equipment market

In 2023, front end equipment segment is expected to dominate the global semiconductor manufacturing equipment market owing to its used in the initial stages of the production process. It includes wafer fabrication equipment (such as lithography, etching, and deposition tools) used to create integrated circuits on silicon wafers with a CAGR of 9.8% in the forecast period of 2023 to 2030

- On the basis of dimensions, the market is segmented into 3D, 2.5D, and 2D. 3D is expected to dominate the global semiconductor manufacturing equipment market with 65.72% market share in the forecast period of 2023 to 2030 due to three-dimensional manufacturing instruments enabling freedom of design and enhanced manufacturing capabilities in the semiconductor industry. This is expected to drive growth in the segment.

- On the basis of product type source, the market is segmented into memory, foundry, logic, M.P.U., discrete, analog, mems, and others. In 2023, the memory segment is expected to dominate the global semiconductor manufacturing equipment market with a CAGR of 10.8% in the forecast period of 2023 to 2030 due to devices used for data storage, such as DRAM (Dynamic Random Access Memory), NAND Flash, and SRAM (Static Random Access Memory).

- On the basis of supply chain participant, the market is segmented into integrated device manufacturer (I.D.M.) firms, foundry, and outsourced semiconductor assembly and test (OSAT) companies. In 2023, the integrated device manufacturer (I.D.M.) firms segment is expected to dominate the global semiconductor manufacturing equipment market with a CAGR of 11.2% in the forecast period of 2023 to 2030 due to full control over the entire supply chain process, enabling them to integrate design and manufacturing seamlessly. IDMs often develop their own products and technologies for certain manufacturing aspects.

In 2023, the integrated device manufacturer (I.D.M.) firms segment is expected to dominate the supply chain participant segment of the global semiconductor manufacturing equipment market

In 2023, the integrated device manufacturer (I.D.M.) firms segment is expected to dominate the global semiconductor manufacturing equipment market owing to packaging and testing. They have full control over the entire semiconductor value chain with a CAGR of 11.2% in the forecast period of 2023

- On the basis of fab facility equipment, the market is segmented into factory automation, gas control equipment, chemical control equipment, and others. In 2023, the factory automation segment is expected to dominate the global semiconductor manufacturing equipment market with a CAGR of 10.4% in the forecast period of 2023 to 2030 due to equipment like robotic arms, conveyor systems, programmable logic controllers (PLCs), and computer numerical control (CNC) machines.

Major Players

Data Bridge Market Research recognizes the following companies as the major semiconductor manufacturing equipment market players in Semiconductor Manufacturing Equipment market are ASML (Netherlands), KLA Corporation (U.S.), Plasma-Therm (U.S.), LAM RESEARCH CORPORATION (U.S.), Veeco Instruments Inc. (U.S.), EV Group (Austria), Tokyo Electron Limited (Japan), Canon Machinery Inc. Limited (Japan),Nordson Corporation (U.S.), Hitachi High-Tech Corporation (Japan)

Market Development

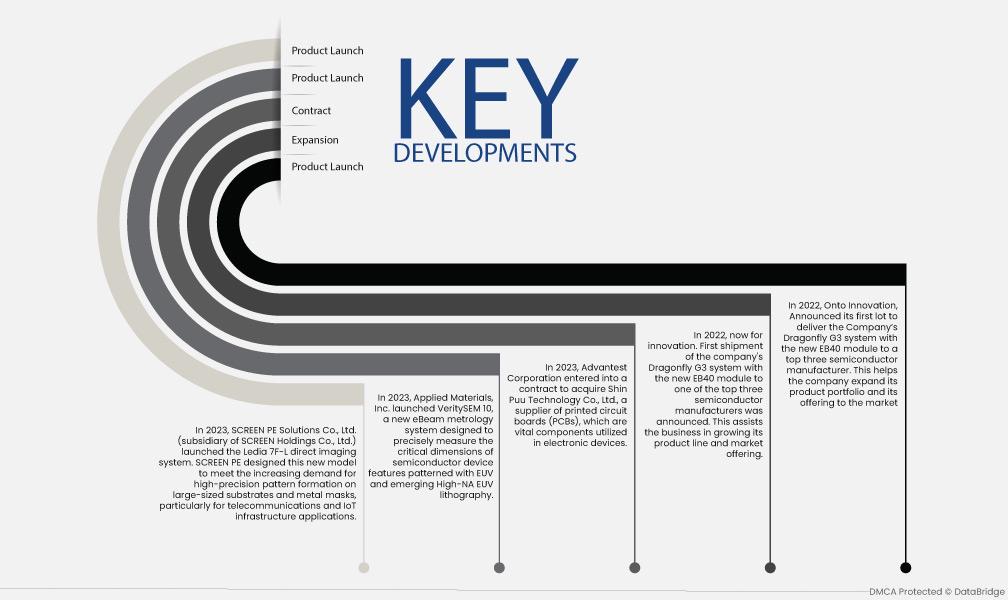

- In 2023, SCREEN PE Solutions Co., Ltd. (subsidiary of SCREEN Holdings Co., Ltd.) launched the Ledia 7F-L direct imaging system. SCREEN PE designed this new model to meet the increasing demand for high-precision pattern formation on large-sized substrates and metal masks, particularly for telecommunications and IoT infrastructure applications.

- In 2023, Applied Materials, Inc. launched VeritySEM 10, a new eBeam metrology system designed to precisely measure the critical dimensions of semiconductor device features patterned with EUV and emerging High-NA EUV lithography.

- In 2023, Advantest Corporation entered into a contract to acquire Shin Puu Technology Co., Ltd., a supplier of printed circuit boards (PCBs), which are vital components utilized in electronic devices.

- In 2022, now for innovation. First shipment of the company's Dragonfly G3 system with the new EB40 module to one of the top three semiconductor manufacturers was announced. This assists the business in growing its product line and market offering.

- In 2022, It was announced that the company's Dragonfly G3 system with the new EB40 module had made its first delivery to one of the top three semiconductor manufacturers. This helps the company expand its product offering and market reach.

- In 2021, Tokyo Electron Limited announced the launch of Prexa, the next-generation 300mm wafer prober that succeeds the Precio series of 300mm wafer probers. This helped the company to grow its portfolio and provide new contribution to the market

Regional Analysis

Geographically, the countries covered in the semiconductor manufacturing equipment market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America

As per Data Bridge Market Research analysis:

Asia-Pacific is the dominant region in the semiconductor manufacturing equipment market during the forecast period 2023-2030

The Asia-Pacific region is projected to dominate the global semiconductor manufacturing equipment market, primarily driven by the high demand for automotive and automation solutions in the manufacturing industry. China, in particular, is expected to dominate the market due to its growing consumption of consumer electronics. The region's strong manufacturing base, coupled with the rising population and disposable income, contributes to the increased demand for semiconductor devices and, consequently, semiconductor manufacturing equipment.

North America is estimated to be the fastest-growing region in semiconductor manufacturing equipment market in the forecast period 2023-2030

In North America, the United States is anticipated to dominate the semiconductor manufacturing equipment market owing to the increasing adoption of digital supply chain practices worldwide. As businesses embrace digital transformation and seek to optimize their supply chain operations, there is a growing demand for advanced semiconductor devices to enable efficient data processing, connectivity, and automation. The U.S., with its strong presence in technology and manufacturing sectors, is well-positioned to lead in this market segment.

For more detailed information about the semiconductor manufacturing equipment market report, click here – https://www.databridgemarketresearch.com/reports/global-semiconductor-manufacturing-equipment-market