欧州の生肉用スキン包装市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

216.04 Million

USD

300.25 Million

2025

2033

USD

216.04 Million

USD

300.25 Million

2025

2033

| 2026 –2033 | |

| USD 216.04 Million | |

| USD 300.25 Million | |

| % | |

|

ヨーロッパの生肉用スキン包装市場:タイプ別(カード型熱成形スキン包装、非カード型熱成形スキン包装)、材質別(プラスチック、紙、板紙、その他)、ヒートシールコーティング(水性、溶剤性、その他)、エア充填(真空充填、非真空充填)、機能別(保存・保護、用途適合性、規制ラベル、プレゼンテーション、その他)、性質別(電子レンジ対応、電子レンジ非対応)、最終用途別(肉、鶏肉、魚介類) - 2033年までの業界動向と予測

ヨーロッパの生肉用皮包装市場の規模と成長率はどれくらいですか?

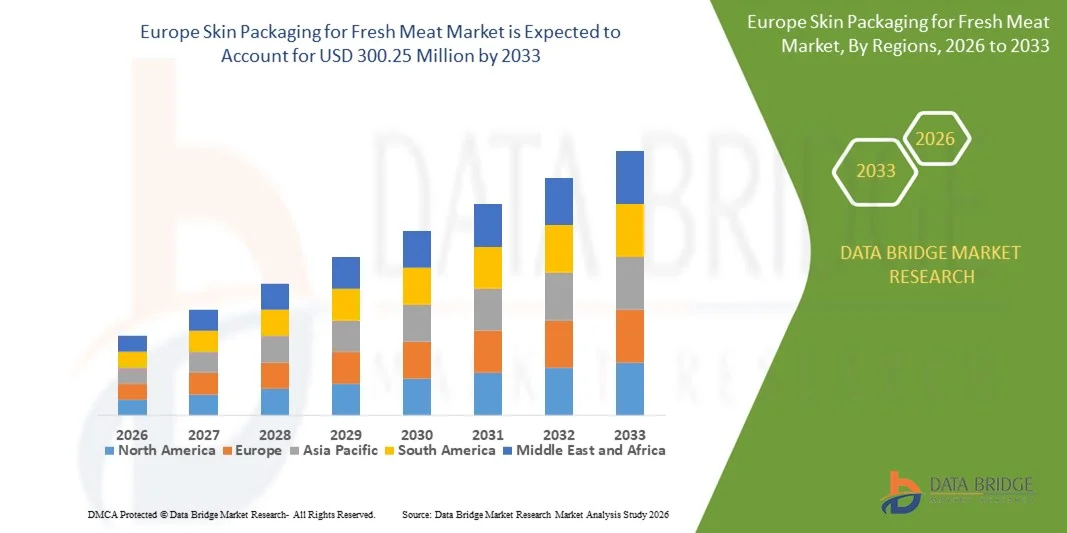

- ヨーロッパの生肉用皮包装市場規模は2025年に2億1,604万米ドルと評価され、予測期間中に4.20%のCAGRで成長し、2033年までに3億25万米ドル に達すると予想されています。

- 最近の傾向は、官民の食品産業への投資が継続的に増加していることから、生鮮食肉の皮包装の需要が高まっていることを示しています。市場の成長を牽引する要因は、一般の人々の健康意識の高まりと、皮包装における継続的な技術進歩です。

生鮮肉市場におけるスキン包装の主なポイントは何ですか?

- グローバル化の急速な進展と、さまざまな国や地域による食品や飲料の規制の増加により、生肉市場向けの皮包装は今後数年間で成長軌道を辿るでしょう。

- スキン包装技術の進歩と新しいトレンド、そしてプレミアム包装による新鮮な肉の消費の増加が、市場の成長をさらに促進するでしょう。

- ドイツは、高品質の生肉包装に対する強い需要、高度な食品加工インフラ、大手小売業者や食肉加工業者による真空スキン包装の広範な採用により、2024年にヨーロッパの生肉用スキン包装市場で32.8%の最大の収益シェアを獲得し、市場をリードしました。

- フランスの生肉用皮包装市場は、新鮮で高級な肉製品の消費増加、近代的な小売業態の拡大、食品廃棄物の削減への関心の高まりに支えられ、年平均成長率8.7%で着実に成長している。

- 非カード型熱成形スキン包装セグメントは、優れた製品視認性、タイトなフィルム適合性、追加の裏材なしで保存期間を延長する能力により、2025年には推定41.6%のシェアで市場を支配しました。

生肉市場セグメンテーションのレポート範囲とスキンパッケージ

|

属性 |

生肉用スキン包装の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

生肉市場向け皮包装の主なトレンドは何ですか?

高バリア性、持続性、保存期間延長を実現するスキンパッケージソリューションの採用拡大

- 生鮮肉市場向けのスキン包装では、保存期間を延長し、肉の鮮度を保つために設計された、高バリア性、真空ベース、および用途固有のスキンフィルムへの大きな移行が見られます。

- メーカーは、酸化、水分損失、微生物の増殖を防ぎながら製品の視認性を向上させる多層、耐酸素性、透明性強化フィルムにますます注目しています。

- リサイクル可能、ダウンゲージ、バイオベースのスキン包装材料への重点が高まり、強化される持続可能性規制と小売業者のコミットメントに対応してイノベーションが推進されています。

- 例えば、アムコール、シールエア、ベリーグローバル、ウィンパック、クロックナーペンタプラストなどの企業は、リサイクル可能なスキンフィルムや生肉用のモノマテリアル包装ソリューションに投資している。

- 賞味期限の延長、食品廃棄物の削減、高級肉のプレゼンテーションに対する需要の高まりにより、高度なスキン包装フォーマットの採用が加速しています。

- 小売業や食品サービスの基準が進化し続ける中、スキン包装は製品の保護、見た目の魅力、サプライチェーンの効率性を高めるために重要になっています。

生鮮肉市場における皮包装の主な推進要因は何ですか?

- 小売および食品サービスチャネル全体での新鮮、冷蔵、付加価値のある肉製品の消費の増加は、主要な成長の原動力となっている。

- 例えば、2024年から2025年にかけて、大手食肉加工業者や小売業者は、保存安定性を向上させ、腐敗による損失を減らすために皮包装の使用を拡大しました。

- 世界の食肉サプライチェーンにおける食品の安全性、衛生、流通サイクルの延長への関心の高まりにより、皮革包装の採用が加速している。

- フィルム押出、シーリング技術、高透明度材料の進歩により、製品の美観を維持しながらパッケージの完全性が向上しています。

- 消費者の間では、便利で漏れがなく、不正開封防止の包装形式が好まれる傾向が高まっており、これが市場の拡大を支えている。

- 持続可能性の取り組み、食品廃棄物の削減目標、プレミアム化の傾向に支えられ、生肉市場向けの皮包装は、長期にわたって着実に成長すると予想されています。

生肉市場向け皮包装の成長を阻害する要因は何ですか?

- 高度なスキン包装フィルムに関連する高い材料コストと特殊な設備要件により、中小規模の食肉加工業者による導入が制限されている。

- 例えば、2024年から2025年にかけて、樹脂価格の変動とエネルギーコストの上昇により、包装生産費用が増加しました。

- スキンフィルム、トレイ、シーリング機械間の互換性の問題は、加工業者にとって運用上の課題となる可能性があります。

- 厳格な食品安全規制、材料コンプライアンス基準、リサイクル要件により、開発と認証のタイムラインが長くなります。

- 多層プラスチックフィルムのリサイクルインフラが限られているため、持続可能性と規制上の課題が生じている

- これらの障壁を克服するために、メーカーはモノマテリアル設計、ダウンゲージ戦略、コスト効率の高いフィルムの革新に注力し、将来の市場浸透を支援しています。

生肉市場向け皮包装はどのように区分されていますか?

市場は、タイプ、材質、ヒートシールコーティング、空気充填、機能、性質、最終用途に基づいて分類されています。

- タイプ別

種類別に見ると、生鮮食肉用スキン包装市場は、カード型熱成形スキン包装、非カード型熱成形スキン包装、スキン包装に分類されます。非カード型熱成形スキン包装セグメントは、優れた製品視認性、フィルムの密着性、そして追加の裏材なしで保存期間を延長できることから、2025年には推定41.6%のシェアで市場をリードしました。この包装形態は、材料使用量の削減、優れた真空性能、そして自動包装ラインとの互換性から、大手食肉加工業者や小売業者に広く採用されています。

カード型熱成形スキン包装セグメントは、高級食肉のプレゼンテーション、ブランドスペース、付加価値のある小売用パッケージへの需要の高まりに支えられ、2026年から2033年にかけて最も高いCAGRを記録すると予想されています。特選食肉や輸出向け包装への採用増加も、成長をさらに加速させています。

- 素材別

材質別に見ると、市場はプラスチック、紙・板紙、その他に分類されます。プラスチックセグメントは、優れたバリア性、柔軟性、シール性、そして真空スキン用途への適合性により、2025年には68.9%という最大の市場シェアを獲得しました。PET、PE、多層フィルムなどのプラスチック材料は、酸素の侵入、水分の損失、汚染を防ぐために広く使用されており、生鮮肉製品の保存期間を延ばしています。

紙・板紙セグメントは、持続可能性への取り組みの拡大、小売業者によるプラスチック使用量削減への取り組み、そしてコーティング紙やバリア処理紙の進歩に牽引され、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。リサイクル可能な繊維ベースのスキンパッケージのイノベーションが、長期的な普及を支えると期待されます。

- ヒートシールコーティング

ヒートシールコーティングを基準に、生鮮食肉用スキンパッケージ市場は、水性、溶剤系、その他に分類されます。水性ヒートシールコーティングセグメントは、VOC排出量の低さ、食品安全への適合性、そして持続可能な包装への取り組みへの適合性により、2025年には45.3%の収益シェアで市場をリードしました。水性コーティングは、信頼性の高いシール性能を備えながら、リサイクル性と規制要件を満たしています。

溶剤系セグメントは、優れた接着強度と高速包装工程における性能により、2026年から2033年にかけて最も高い成長率を示すと予想されています。環境への懸念があるにもかかわらず、要求の厳しい用途での継続的な使用と排出ガス制御技術の向上が、このセグメントの成長を支えています。

- エアフィル

空気充填に基づいて、市場は真空充填型と非真空充填型に分類されます。真空スキン包装は、保存期間を大幅に延長し、微生物の増殖を抑制し、肉質と色を維持するため、2025年には真空充填型が72.4%と最大のシェアを占めました。この包装形態は、生鮮食肉小売、輸出包装、集中加工施設などで広く利用されています。

非真空充填セグメントは、設備コストの低さと、賞味期限の短い食品や地域配送への適性に支えられ、予測期間中に最も高いCAGRで成長すると予想されています。小規模加工業者や地域の食肉供給業者は、コスト効率向上のため、非真空充填ソリューションの導入をますます増やしています。

- 機能別

機能別に見ると、市場は保存・保護、用途適合、規制表示、プレゼンテーション、その他に分類されます。保存・保護セグメントは、賞味期限の延長、腐敗の抑制、食品安全基準の維持という重要なニーズに牽引され、2025年には39.8%のシェアで市場をリードしました。スキン包装は酸素への曝露と水分の損失を効果的に最小限に抑えるため、生肉の保存には不可欠です。

プレゼンテーションセグメントは、見た目に美しく高級感のある肉のパッケージに対する消費者の嗜好の高まりを背景に、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。小売業者は、製品の差別化とブランド認知度の向上を目的として、スキンパッケージの利用を増やしています。

- 自然によって

生肉用スキン包装市場は、その性質に基づき、電子レンジ対応型と非電子レンジ対応型の2つに分類されます。電子レンジ対応型以外のセグメントは、生肉製品のほとんどが従来の調理法で調理されることから、2025年には63.7%という圧倒的なシェアを占めました。このセグメントは、素材の複雑さが少なく、幅広い規制の適用を受けやすいという利点があります。

電子レンジ対応製品は、インスタント食品、調理済み肉製品、そして都会的なライフスタイルへの需要増加に牽引され、2026年から2033年にかけて最も急速な成長が見込まれています。耐熱フィルムの進歩と消費者に優しいパッケージデザインが、この普及を後押ししています。

- 最終用途別

最終用途に基づいて、市場は肉類、鶏肉、魚介類に分類されます。肉類セグメントは、牛肉、豚肉、羊肉の世界的な消費量の増加と、小売および輸出チャネルにおける皮革包装の広範な使用に牽引され、2025年には44.5%の収益シェアで市場をリードしました。

シーフードセグメントは、鮮度保持期間の延長、液漏れ防止包装、そして高級感のあるプレゼンテーションへのニーズに支えられ、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。シーフード輸出の増加とコールドチェーンの拡大が、成長をさらに加速させています。

生肉市場における皮包装のシェアが最も大きい地域はどこですか?

- ドイツは、高品質の生肉包装に対する強い需要、高度な食品加工インフラ、大手小売業者や食肉加工業者による真空スキン包装の広範な採用により、2024年にヨーロッパの生肉用スキン包装市場で32.8%の最大の収益シェアを獲得し、市場をリードしました。

- 同国の確立された食肉加工産業、厳格な食品安全規制、そして高級およびプライベートブランドの食肉製品の高い浸透により、高バリア性で賞味期限を延長するスキン包装ソリューションの需要が加速している。

- MULTIVAC、Klöckner Pentaplast、Winpak、Schur Flexiblesなどの大手包装企業は、リサイクル可能なフィルム、モノマテリアルソリューション、高透明度のスキン包装フォーマットに積極的に投資しており、ドイツをヨーロッパの生鮮肉市場向けスキン包装の製造とイノベーションの拠点として位置付けています。

フランスのスキンパッケージングによる生肉市場洞察

フランスの生鮮食肉向けスキン包装市場は、新鮮で高級な食肉製品の消費増加、近代的な小売業態の拡大、そして食品廃棄物削減への関心の高まりに支えられ、年平均成長率8.7%で着実に成長しています。フランスの食肉加工業者は、賞味期限の延長、衛生面の向上、そして製品の見栄え向上を目的として、真空スキン包装の導入をますます進めています。持続可能な包装に対する規制の強化、そして小売業者主導によるプラスチック廃棄物の削減とリサイクル性向上への取り組みが、小型でリサイクル可能なスキン包装材の採用を促進しています。コールドチェーン物流と生鮮食品供給の近代化への投資は、欧州市場におけるフランスの地位をさらに強化しています。

英国の生鮮食肉市場におけるスキンパッケージの洞察

英国の食肉用スキン包装市場は、コンビニエンスストアで手軽に利用できる食肉への需要の高まり、プライベートブランドの浸透、そして小売業者による賞味期限の延長と腐敗防止への強い関心に牽引され、着実に拡大しています。牛肉、鶏肉、魚介類の分野では、真空包装や高透明度のスキン包装の採用が増加しています。小売業者や加工業者は、持続可能性への取り組みや進化する規制要件を満たすため、リサイクル可能な単一素材のスキン包装を優先しています。自動包装ラインと高級食肉のプレゼンテーションへの継続的な投資により、英国は欧州の食肉用スキン包装市場における主要な成長貢献国としての地位を確立しています。

生肉市場向け皮包装のトップ企業はどれですか?

生肉業界向けの皮包装は、主に、以下を含む定評のある企業によって主導されています。

- ダウ社(米国)

- ウィンドメラー&ヘルシャー (ドイツ)

- シールドエアーコーポレーション(米国)

- クレックナー・ペンタプラスト (ルクセンブルク)

- ベリー・グローバル社(米国)

- アムコールplc(スイス)

- グラフィック パッケージング インターナショナル LLC (米国)

- FLEXOPACK SA(ギリシャ)

- WINPAK LTD.(カナダ)

- Schur Flexibles Holding GesmbH (オーストリア)

- マンノックパック(英国)

- G. モンディーニ スパ (イタリア)

- クロンダルキングループ(オランダ)

- プラストピル(イスラエル)

- マルチバック(ドイツ)

- ULMA Packaging(スペイン)

- JASA パッケージング ソリューションズ (オランダ)

- Sealpac International bv(オランダ)

- KMパッケージングサービス株式会社(英国)

- Bliston Packaging BV(オランダ)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。