アジア太平洋地域の代替乳製品市場、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.84 Billion

USD

17.45 Billion

2024

2032

USD

10.84 Billion

USD

17.45 Billion

2024

2032

| 2025 –2032 | |

| USD 10.84 Billion | |

| USD 17.45 Billion | |

| % | |

|

アジア太平洋地域の乳製品代替品市場:製品タイプ別(豆乳、アーモンドミルク、ココナッツミルク、カシューナッツミルク、オートミルク、ライスミルク)、タイプ別(無機、有機)、配合(プレーンおよび加糖、フレーバー付きおよび無糖、フレーバー付きおよび加糖、プレーンおよび無糖)、用途別(食品、飲料)、栄養成分別(タンパク質、ビタミン、炭水化物)、流通チャネル別(スーパーマーケット/ハイパーマーケット、オンライン、専門店)、ブランド別(Silk、Blue Diamond、So Delicious、Califia Farms、Dream、その他) - 2032年までの業界動向と予測

アジア太平洋地域の代替乳製品市場規模

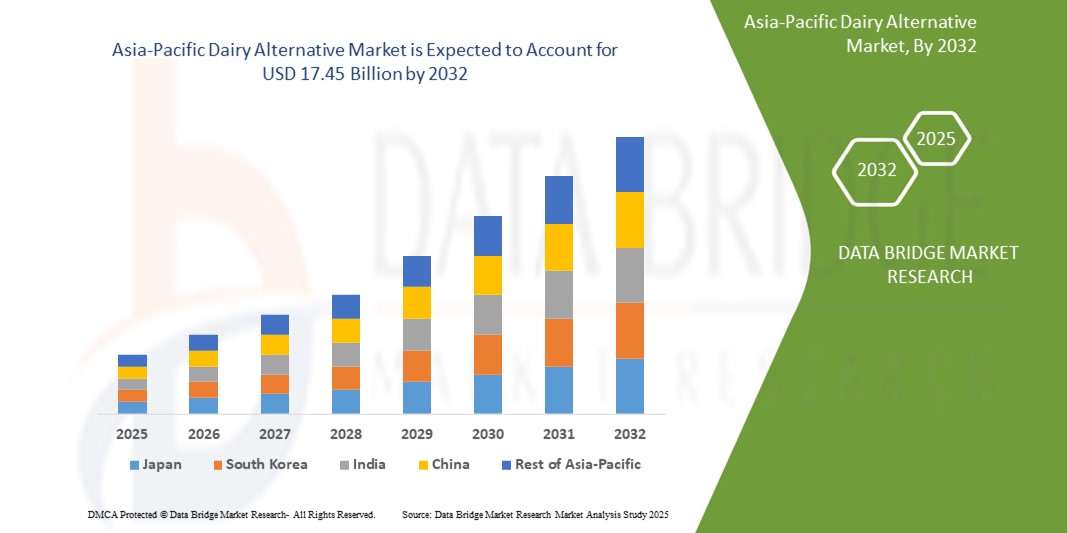

- 世界のアジア太平洋地域の代替乳製品市場規模は2024年に108億4000万米ドルと評価され、予測期間中に8.32%のCAGRで成長し、2032年までに174億5000万米ドル に達すると予想されています。

- この成長は、主に健康意識の高まり、乳糖不耐症の増加、そして中国、インド、日本などの国々におけるビーガン人口の増加によって推進されています。豆乳、アーモンドミルク、オーツミルクなどの植物性ミルク代替品の需要は、健康上の利点と環境の持続可能性への配慮から急増しています。

- さらに、植物性食品の摂取を促進する政府の取り組み、製品の配合の進歩、流通チャネルの拡大が市場の拡大に大きく貢献しています。乳製品代替品が主流の食品・飲料製品に統合されたことで、より幅広い消費者層への普及と訴求力も高まっています。

アジア太平洋地域の代替乳製品市場分析

- アジア太平洋地域では、従来の乳製品の植物由来代替品である乳製品代替品が大きな注目を集めています。この急成長は、健康意識の高まり、乳糖不耐症の増加、そしてビーガン人口の増加に起因しています。消費者は栄養価が高く、持続可能で倫理的な食品を求めており、植物由来のミルク、ヨーグルト、チーズ、その他の乳製品代替品への需要が高まっています。

- 市場の成長は、この地域における乳糖不耐症の蔓延、酪農に伴う環境問題、そして様々な流通経路を通じた乳製品代替品の入手しやすさの拡大など、いくつかの要因によって推進されています。さらに、西洋の食生活のトレンドやフレキシタリアンダイエットの台頭も、市場の拡大に貢献しています。

- 中国は現在、アジア太平洋地域の代替乳製品市場を席巻しており、大きな収益シェアを占めています。この優位性は、同国の人口規模、可処分所得の増加、そして健康とウェルネスへの意識の高まりによるものです。中国市場では植物由来乳製品の急速な普及が見られ、特に豆乳が人気です。

- インドは、予測期間中、アジア太平洋地域において乳製品代替品市場が最も急速に成長すると予測されています。乳糖不耐症の罹患率の高さ、ベジタリアン人口の多さ、健康意識の高まりといった要因が、インドにおける植物性乳製品の需要を牽引しています。さらに、多様な消費者の嗜好に応える幅広い乳製品代替品が提供されていることも、市場を支えています。

- 大豆ベースの製品は現在、アジア太平洋地域の代替乳製品市場をリードし、最大の市場シェアを占めています。この優位性は、大豆の高タンパク質含有量、手頃な価格、そして幅広い入手性に起因しています。一方、アーモンドベースの代替乳製品も、低カロリー、ビタミン・ミネラル豊富といった健康効果への認識から、急速な成長を遂げています。

レポートの範囲とアジア太平洋地域の代替乳製品市場のセグメンテーション

|

属性 |

スマートロックキー市場の洞察 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の代替乳製品市場動向

「乳製品代替品におけるパーソナライゼーションと機能的イノベーション」

- アジア太平洋地域の代替乳製品市場において、重要かつ加速しているトレンドとして、パーソナライズされた機能性植物由来製品への移行が挙げられます。消費者は、乳糖不耐症、コレステロール管理、食生活の嗜好など、特定の健康ニーズに応える代替乳製品を求める傾向が高まっています。こうした需要は、植物性ミルクやヨーグルトへのプロバイオティクス、ビタミン、ミネラルの添加など、製品配合におけるイノベーションを推進しています。

- 例えば、オートリーのような企業は、健康志向の消費者をターゲットに、カルシウムとビタミンDを強化したオート麦ベースの飲料を発売し、この地域で製品ラインを拡大しています。同様に、ビタソイは免疫力を高める栄養素を豊富に含んだ豆乳とアーモンドミルクを発売しました。

- テクノロジーの統合もこのトレンドに影響を与えています。ブランドはAIと機械学習を活用して消費者の嗜好や健康データを分析し、パーソナライズされた製品の推奨や、消費者の健康目標に沿った新しい処方の開発を可能にしています。

- パーソナライゼーションと機能的メリットへの焦点は、代替乳製品市場における消費者の期待を再構築しつつあります。その結果、企業は従来の乳製品の代替品としてだけでなく、健康上のメリットも提供する製品の開発に投資し、より幅広い消費者層への訴求力を高めています。

- アジア太平洋地域全体で、パーソナライズされ、機能性を高めた乳製品代替品の需要が急速に高まっています。特に都市部では、消費者の健康意識が高く、新しい食生活のトレンドを受け入れる姿勢が見られます。この傾向は、今後も乳製品代替品市場におけるイノベーションと成長を牽引すると予想されます。

アジア太平洋地域の代替乳製品市場の動向

ドライバ

「健康意識の高まりと乳糖不耐症が需要を刺激」

- アジア太平洋地域の代替乳製品市場は、健康意識の高まりと乳糖不耐症の罹患率の高さを主な要因として、大幅な成長を遂げています。調査によると、東アジアの成人の90%以上が何らかの乳糖吸収不良を経験しており、消費者は豆乳、アーモンドミルク、オートミルクなどの植物由来の代替乳製品を求めています。

- 健康志向の消費者は、より健康的な選択肢として認識されている乳製品の代替品に目を向けています。これらの乳製品は、カロリーやコレステロールが低く、乳糖を含まないものが多いからです。心血管疾患など、動物性脂肪に関連する慢性疾患の発生率の上昇は、植物性乳製品への移行をさらに強調しています。

- オーストラリアやインドなどの国では、ビーガン人口の増加も乳製品代替品の需要増加に貢献しています。文化的・倫理的配慮に加え、酪農に伴う環境への懸念から、消費者は植物由来の選択肢を選ぶようになっています。

- メーカーは、様々な消費者層をターゲットとした幅広い栄養強化・機能性食品を投入することで、こうした需要に応えています。例えば、カルシウムやビタミンDなどの必須栄養素を強化した植物由来飲料など、健康志向の消費者のニーズに応える革新的な製品が挙げられます。

抑制/挑戦

「地方における高コストとアクセスの制限」

- 需要の増加にもかかわらず、乳製品代替品は従来の乳製品に比べて価格が高いことが依然として大きな障壁となっている。インドなどの国では、アーモンドミルクや豆乳といった植物由来の代替品は牛乳の2倍近くもするため、価格に敏感な層には手が届きにくい状況となっている。

- 価格高騰の原因は、原材料費、加工の複雑さ、包装要件などです。さらに、従来の乳製品業界に恩恵をもたらす規模の経済性と政府補助金の不足が、植物由来代替品の価格設定の課題をさらに悪化させています。

- アジア太平洋地域の農村部では、乳製品代替品へのアクセスは依然として限られています。都市部では植物由来の選択肢が増えていますが、農村部ではサプライチェーンの未発達と流通の課題により、入手が限られています。このため、潜在的消費者基盤が大きい発展途上地域での市場浸透が制限されています。

- 植物由来の代替乳製品と従来の乳製品の味や食感の違いも課題となっています。一部の消費者は、植物由来のミルクはクリーミーさに欠けていたり、馴染みのない独特の風味があったり、魅力を感じなかったりする傾向があり、普及率に影響を与えています。

- これらの課題を克服するには、生産コストの削減、流通網の改善、そして消費者の期待に応える製品処方の強化といった取り組みが必要です。さらに、乳製品代替品の利点と入手可能性に関する消費者教育と意識向上は、より広範な普及を促進する上で役立ちます。

アジア太平洋地域の代替乳製品市場の概要

アジア太平洋地域の乳製品代替品市場は、製品の種類、タイプ、配合、用途、栄養、流通チャネルに基づいて区分されています。

- 製品タイプ別

アジア太平洋地域の代替乳製品市場は、製品タイプ別に、豆乳、アーモンドミルク、ココナッツミルク、カシューナッツミルク、オートミルク、ライスミルクに分類されます。豆乳セグメントは、長年にわたる存在感、手頃な価格、そして高タンパク質含有量により、特に中国や日本といった大豆ベースの食生活が伝統的である国々において、2024年に最大の市場収益シェアを獲得しました。

アーモンドミルクセグメントは、2025年から2032年にかけて最も高い成長率を示すと予想されています。この成長は、血糖値、コレステロール、血圧を下げるなどの健康上の利点に対する消費者の意識の高まりと、乳糖を含まない低カロリーの選択肢を求める人々による採用の増加によって推進されています。

- タイプ別

アジア太平洋地域の代替乳製品市場は、種類別に無機乳製品と有機乳製品に分類されます。無機乳製品(従来型)は、2024年に最大の市場収益シェアを占めました。これは主に、入手しやすく、有機乳製品に比べて価格が比較的低いため、より幅広い消費者層にとってアクセスしやすいことが要因です。

オーガニックセグメントは、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。この成長は、健康と環境への懸念に関する消費者の意識の高まりによって促進され、天然、無化学物質、持続可能な方法で調達されたオーガニック乳製品代替製品への嗜好の高まりにつながっています。

- 処方別

アジア太平洋地域の乳製品代替品市場は、配合に基づいて、プレーン・加糖、フレーバー・無糖、フレーバー・加糖、プレーン・無糖に分類されます。消費者が砂糖を添加しない健康的な選択肢を選ぶ傾向が強まっているため、プレーン・無糖セグメントは大きな市場シェアを維持すると予想されます。

風味・甘味料セグメントは、特にアジア風のフレーバーが人気を集め、乳製品の代替品に味と多様性を求める消費者の間で大幅な成長が見込まれています。

- アプリケーション別

アジア太平洋地域の代替乳製品市場は、用途別に食品と飲料に分類されます。飲料セグメントは、直接摂取用、コーヒー、紅茶、その他の飲料への代替乳製品(豆乳、アーモンドミルク、オートミルクなど)の需要の高まりに牽引され、2024年には最大の市場収益シェアを占めました。

食品セグメントは、ヨーグルト、アイスクリーム、チーズ、その他の料理用途など、さまざまな食品用途における乳製品代替品の使用増加によって推進され、植物ベースの食品に対する高まる需要に応え、2025年から2032年にかけて最も速いCAGRを示すことが予想されています。

- 栄養成分

アジア太平洋地域の乳製品代替市場は、栄養成分に基づいて、タンパク質、ビタミン、炭水化物に分類されます。筋肉増強、満腹感、そして健康全般のために高タンパク質の植物由来食品を求める消費者の増加に伴い、タンパク質セグメントが大きな市場シェアを占めると予想されています。

ビタミン部門は、従来の乳製品の栄養プロファイルに一致させ、健康志向の消費者のニーズに応えるために、メーカーが乳代替製品に必須ビタミン(ビタミンDやビタミンB12など)を強化しているため、大きな成長が見込まれています。

- 流通チャネル別

アジア太平洋地域の代替乳製品市場は、流通チャネルに基づいて、スーパーマーケット/ハイパーマーケット、オンラインストア、専門店に分類されます。スーパーマーケット/ハイパーマーケットセグメントは、幅広い製品の品揃え、消費者の利便性、そして都市部と準都市部の両方における確固たるプレゼンスにより、2024年には最大の市場収益シェアを占めました。

オンラインセグメントは、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。この成長は、インターネットとスマートフォンの普及率の向上、宅配の利便性、そして特に若年層の間で食料品の買い物を目的としたeコマースプラットフォームの人気の高まりによって推進されています。

- ブランド別

アジア太平洋地域の代替乳製品市場で事業を展開する主要ブランドには、Silk、Blue Diamond、So Delicious、Califia Farms、Dream、Oatly、Vitasoy International Holdings Ltd.、SunOpta Inc.、Danone SAなどがあります。これらのブランドは、この地域の変化する消費者の嗜好に応えるため、新製品の発売や流通網の拡大を通じて、常に革新を続けています。

アジア太平洋地域の代替乳製品市場地域分析

アジア太平洋地域の代替乳製品市場は、健康、倫理、環境といった様々な要因が重なり合い、急速に拡大しています。この地域の多様な消費者基盤と経済発展の度合いは、主要国間で明確な市場ダイナミクスを生み出しています。

- 中国代替乳製品市場に関する洞察

中国の代替乳製品市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。これは、中国の中流階級の拡大、急速な都市化、そして高い技術導入率によるものです。中国は植物由来食品・飲料の最大の市場の一つであり、代替乳製品は住宅部門や食品サービス部門でますます人気が高まっています。健康的なライフスタイルへの関心の高まり、乳糖不耐症への理解の深まり、多様で手頃な価格の代替乳製品の選択肢の豊富さ、そして強力な国内メーカーの存在が、中国市場の成長を牽引する主要な要因となっています。

- インドの代替乳製品市場に関する洞察

インドの代替乳製品市場は、予測期間を通じて大幅な成長が見込まれています。この急成長の主な要因は、インドにおけるベジタリアン人口の増加、植物性食品由来の食生活に伴う健康効果への意識の高まり、そして乳糖不耐症の増加です。植物性食品の普及を促進する政府の取り組みや、国内外のブランドによる市場参入の増加も、市場の拡大に貢献しています。オンラインプラットフォームを含む様々な流通チャネルを通じて代替乳製品が入手しやすくなっていることも、この成長をさらに加速させています。

- 日本乳製品代替品市場インサイト

日本の代替乳製品市場は、ハイテク文化、健康意識の高まり、そして革新的で利便性の高い食品への需要により、勢いを増しています。伝統的な乳製品は確固たる地位を築いていますが、健康、環境への影響、そして動物福祉への懸念から、植物由来の代替品に対する日本の市場はますますオープンになっています。伝統的な日本食への代替乳製品の融合、そしてプレミアム、高品質、そしてオーガニック製品へのこだわりが、成長を牽引しています。日本の高齢化も、より健康的で消化しやすい代替乳製品の需要を後押ししています。

- オーストラリアとニュージーランドの代替乳製品市場に関する洞察

オーストラリアとニュージーランドの代替乳製品市場は、健康と持続可能性に対する消費者意識の高さが特徴です。これらの先進国は高い可処分所得を誇り、倫理的な食品の選択を重視しています。オーツミルクなどの代替ミルクは人気があり、植物由来のヨーグルトやアイスクリームも勢いを増しています。また、堅固な小売インフラとフレキシタリアン(自由食)への強いトレンドも市場を牽引しています。

- 東南アジアの代替乳製品市場に関する洞察

東南アジアの代替乳製品市場は、主に可処分所得の増加、都市化の進展、そして中流階級の拡大を背景に、急速な成長を遂げています。東南アジアでは多くの人口に乳糖不耐症の割合が高いため、代替乳製品は自然な選択肢となっています。この地域の多様な食文化は、ココナッツミルクなどの地元産食材が広く使用されているなど、イノベーションの機会も提供しています。近代的な小売およびeコマースプラットフォームの拡大は、代替乳製品の入手しやすさと消費をさらに促進しています。

アジア太平洋地域の代替乳製品市場シェア

アジア太平洋地域の代替乳製品 業界は、主に、次のような定評のある企業によって牽引されています。

- ホワイトウェーブフーズカンパニー(米国)

- カイトヒル(米国)

- オートリー(スウェーデン)

- ブルーダイヤモンドグロワーズ(米国)

- アース・オウン・フード・カンパニー(カナダ)

- サンオプタ(カナダ)

- ピュアハーベスト(オーストラリア)

- パシフィックフーズオブオレゴン社(米国)

- サニタリウム・ヘルス・アンド・ウェルビーイング・カンパニー(オーストラリア)

- Hain Celestial Group, Inc.(米国)

世界のスマートロック市場の最新動向

- 2024年3月、ケリーデイリーは、オート麦と乳製品をブレンドした新たな製品ラインを発売しました。この製品は、両方の原料の栄養価を融合させています。この革新的な製品ラインは、味や食感を損なうことなく、植物由来の代替品を求める消費者に、より持続可能で包括的な選択肢を提供することを目指しています。今回の発売は、ケリーデイリーの持続可能性への取り組みと、変化する消費者のニーズへの対応を反映しています。

- フォンテラ・コーオペラティブ・グループは2024年2月、オーストラリアとニュージーランドにおける乳製品事業(フォンテラ・オーストラリアとフォンテラ・ブランズ・ニュージーランド)を統合する計画を早急に発表しました。同社は主に乳製品事業を営んでいますが、この戦略的統合により、この地域における同社の地位がさらに強化され、代替乳製品事業への進出にも影響を与えることが期待されます。

- 2023年2月、世界有数の植物性ミルクブランドであるSilkは、米国で「Got Milk?」という広告キャンペーンを発表し、アジア太平洋地域の消費者の嗜好の変化と共鳴する、乳製品の代替品に対する著名人の支持と主流の受容の高まりを強調しました。

- 2023年、インド最大のコーヒーチェーンであるカフェ・コーヒー・デイは、900店舗を超える広範な店舗網において、飲料の品揃えを拡大し、ミルク代替品も取り扱いを開始しました。これは、この地域における植物由来の選択肢に対する消費者の嗜好の変化に対応するための、外食産業の取り組みの強化を示すものです。

- 2022年9月、ハーシー・インディアは植物性タンパク質強化飲料「ソフィット・プラス」を発売しました。この製品は、恵まれない子どもたちの栄養ニーズを満たすことを目指し、インド工科大学ボンベイ校およびシオン病院と共同で「Nourishing Minds(栄養豊かな心)」という社会貢献活動の一環として開発されました。

- 2022年9月、Vitasoy International Holdings Ltd.はシンガポールで、カルシウム含有量が高く、糖分が少なく、コレステロールゼロのアーモンドミルクとオーツミルクを特徴とする新製品「Vitasoy Plant+」を発表しました。この発売は、Vitasoyが代替乳製品のポートフォリオを拡大し、この地域の健康志向の高い消費者のニーズに応えることに注力していることを改めて示すものです。

- 2022年9月、サニタリウムは植物性ミルクブランド「So Good」の新しいマスターブランドキャンペーンを開始し、乳代替品分野での市場での存在感と認知度を高めるために確立されたブランドが継続的に取り組んでいることを示しました。

- 2022年10月、Vitasoy International Holdings Ltd.は、合弁会社Bega Cheeseの子会社であるNational Food Holdings Ltd.から株式を取得することにより、乳製品代替事業を拡大する計画を発表しました。この戦略的な動きは、市場における統合と拡大の傾向を示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。