世界の船舶用ターボチャージャー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

796.20 Million

USD

1,473.72 Million

2025

2033

USD

796.20 Million

USD

1,473.72 Million

2025

2033

| 2026 –2033 | |

| USD 796.20 Million | |

| USD 1,473.72 Million | |

| % | |

|

世界の船舶用ターボチャージャー市場のセグメンテーション:タイプ別(商用、民間、海軍)、技術別(シングルターボチャージャー、ツインターボチャージャー、電動アシストターボチャージャー、可変容量ターボチャージャー(VGT))、コンポーネント別(コンプレッサー、タービン、シャフト、その他)、動作別(軸流ターボチャージャー、ラジアルフローターボチャージャー)、最終用途産業別(海軍・防衛システム、貨物・海運産業、漁業、石油・ガス)、用途別(貨物船、高速艇、クルーズ船、海軍艦艇)、システム別(定圧システムターボチャージャー、パルスシステムターボチャージャー) - 2033年までの業界動向と予測

船舶用ターボチャージャー市場規模

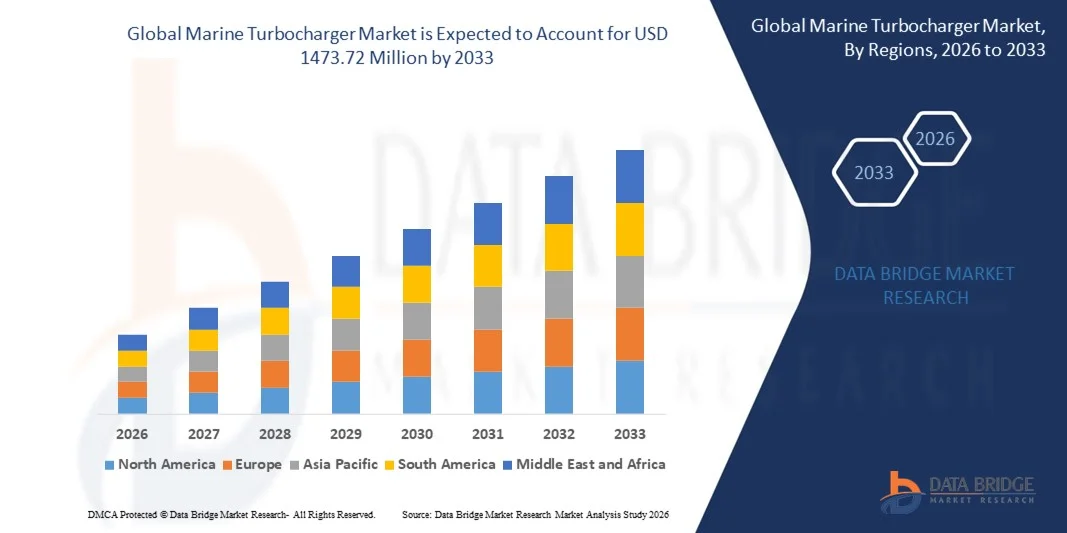

- 世界の船舶用ターボチャージャー市場規模は2025年に7億9,620万米ドルと評価され、予測期間中に8.00%のCAGRで成長し、2033年には1億4,7372万米ドルに達すると予想されています。

- 市場の成長は、船舶およびオフショア部門における先進的な海洋推進システムの採用増加と排出規制の厳格化によって主に推進されており、エンジンメーカーは燃費向上と環境への影響軽減のために高性能ターボチャージャーの統合を迫られています。

- さらに、商船、クルーズ船、海軍艦艇における信頼性、耐久性、燃費効率に優れたソリューションへの需要の高まりにより、船舶用ターボチャージャーはIMO Tier III排出ガス規制への適合を達成するための重要なコンポーネントとして位置付けられています。これらの要因が重なり、次世代ターボチャージャー技術の導入が加速し、業界の成長を大きく後押ししています。

船舶用ターボチャージャー市場分析

- 船舶用ターボチャージャーは、船舶の内燃機関の吸入空気を圧縮し、エンジン出力、燃費、そして全体的な性能を向上させる機械装置です。過酷な海洋環境に耐えられるよう設計されており、低圧または高圧EGRシステムと統合することで排出ガス規制に適合します。

- 船舶用ターボチャージャーの需要の高まりは、主に、より環境に優しく効率的な船舶運航を求める世界的な動き、燃料費の上昇、そして高度なターボチャージャーソリューションを必要とする電動化およびハイブリッド推進システムへの傾向の高まりによって推進されています。

- 北米は、商業船隊、貨物輸送、技術的に高度な海軍艦艇の強力な存在により、2025年には40%以上のシェアで船舶用ターボチャージャー市場を支配しました。

- アジア太平洋地域は、造船活動の増加、貨物輸送業務の拡大、中国、日本、インドなどの国々における海軍艦隊の拡大により、予測期間中に船舶ターボチャージャー市場で最も急速に成長する地域になると予想されています。

- 2025年には、高いエンジン効率と燃費効率を求める貨物船やコンテナ船の需要増加により、商用セグメントが45.5%の市場シェアを占め、市場を席巻しました。商用船舶では、厳しい排出ガス規制を遵守しながらエンジン性能を向上させるターボチャージャーが優先的に採用されることが多くなっています。このセグメントは、長時間の運航と高いエンジン負荷を特徴としており、ターボチャージャーは運航効率向上に不可欠です。メーカーは、商用船舶エンジン向けにカスタマイズされた耐久性と大容量を兼ね備えたターボチャージャーに注力しており、市場への導入をさらに加速させています。

レポートの範囲と船舶用ターボチャージャー市場のセグメンテーション

|

属性 |

船舶用ターボチャージャーの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

船舶用ターボチャージャー市場の動向

ハイブリッドおよび電動船舶推進の成長

- 船舶用ターボチャージャー市場における重要なトレンドとして、商船、クルーズ船、海軍艦艇におけるハイブリッドおよび電動推進システムの採用増加が挙げられます。このトレンドは、燃費効率の高い運航、排出量の削減、そしてより厳格な国際海事機関(IMO)Tier III規制への準拠の必要性によって推進されています。

- 例えば、ポルシェ・マリンとABB(アクセレロン)は、ハイブリッド船舶エンジン向けに電動アシストターボチャージャーを開発しており、エンジンの応答性を向上させながら燃費を削減します。こうした革新により、船舶用ターボチャージャーは次世代の船舶推進システムに不可欠なコンポーネントとして位置付けられています。

- 低圧および高圧EGRシステムとターボチャージャーの統合は、NOxおよび粒子状物質の排出量をさらに削減するために注目を集めています。この統合により、造船業者やエンジンメーカーは、新造船と改造船の両方において、高度なターボチャージャーソリューションを採用するようになっています。

- メーカーは、高湿度、海水への曝露、継続的な負荷サイクルなど、過酷な海洋環境下におけるターボチャージャーの耐久性向上にも注力しています。こうした開発により、耐腐食性材料と、長寿命にわたって性能を維持できる堅牢な設計への需要が高まっています。

- 市場では、さまざまな負荷条件下でエンジン効率を最適化する可変容量ターボチャージャー(VGT)とウェイストゲートターボチャージャーの採用が拡大しています。これらの進歩により、持続可能で効率的な海洋運航を実現する上でターボチャージャーが果たす役割はますます重要になっています。

- さらに、脱炭素化とグリーン海運への取り組みが世界的に重視されるようになり、ハイブリッドおよび電動ターボチャージャー技術の研究が加速しています。これにより、船舶用ターボチャージャーは、海事セクター全体の性能目標と環境目標の両方を達成するための重要なコンポーネントとして位置付けられています。

船舶用ターボチャージャー市場の動向

ドライバ

厳しい排出ガス規制がターボチャージャーの需要を押し上げる

- 世界的な排出ガス規制、特にIMO Tier IIIおよびEPAの船舶規制の厳格化に伴い、船舶エンジンにおける燃費効率と排出ガス低減に優れたターボチャージャーの採用が進んでいます。これらの規制により、造船業者やエンジンメーカーは、環境規制への適合のため、高度なターボチャージャーソリューションの導入を迫られています。

- 例えば、三菱重工マリンマシナリー株式会社は、低圧EGRシステムを統合したMETシリーズターボチャージャーを供給し、2ストローク船舶エンジンのNOx削減を実現しています。こうしたソリューションは、船舶運航者が規制遵守を遵守するとともに、燃費とエンジン寿命を向上させるのに役立ちます。

- LNG船やコンテナ船におけるデュアル燃料エンジンの採用増加により、様々な燃料種で確実に作動する高性能ターボチャージャーの需要がさらに高まっています。これにより、ターボチャージャーは、排出ガス規制に適合した最新の船舶推進システムに不可欠なコンポーネントとしての地位を確立しています。

- OEM各社は、VGTや電動アシストターボチャージャーを含むターボチャージャー設計の最適化に向けた研究開発に投資し、負荷応答性の向上、燃費向上、排出量の最小化を目指しています。こうした継続的なイノベーションにより、ターボチャージャー技術が運用目標と環境目標の達成においていかに重要かが改めて認識されています。

- 世界的な海運船隊の拡大、特に中国や韓国などのアジア太平洋地域における船舶の拡大により、先進的なターボチャージャーを搭載した船舶エンジンの需要が全体的に増加しています。こうした市場動向により、ターボチャージャーは新造船と改造プロジェクトの双方において戦略的な要素として確固たる地位を築いています。

抑制/挑戦

高度なメンテナンスと技術的な複雑さ

- 船舶用ターボチャージャー市場は、高度なターボチャージャーシステムの技術的複雑さゆえに課題に直面しています。最適な性能を確保するには、精密なエンジニアリング、専門的な設置、そして定期的なメンテナンスが必要です。これらの要因は運用コストを増大させ、特に小規模な船舶運航会社においては導入を制限する可能性があります。

- 例えば、ロールス・ロイス・パワー・システムズAGとMANエナジー・ソリューションズは、厳格なメンテナンススケジュールと専門知識を必要とする高性能ターボチャージャーを提供しています。これは、訓練を受けた人員が不足しているフリートオペレーターにとって運用上の課題となる可能性があります。こうした要件は総所有コストを増大させ、OEMからの継続的なサポートを必要とします。

- 海水への曝露、高湿度、エンジンへの継続的な負荷など、過酷な海洋環境はターボチャージャーの摩耗を悪化させ、耐腐食性材料の使用と頻繁な点検が必要となります。これらの条件は、船舶運航者にとって保守および運航計画をさらに複雑化させます。

- ターボチャージャーをハイブリッド、デュアルフューエル、排出ガス制御システムに統合する複雑さも課題となっており、効率とコンプライアンスを維持するためには正確なキャリブレーションが求められます。そのため、OEMサポートと技術サービスへの依存度が高まります。

- 特定の地域ではスペアパーツや修理の専門知識が限られているため、海上操業に支障をきたす可能性があり、信頼性の高いサービスネットワークと現地のサポートインフラの必要性が浮き彫りになっています。これらの課題は、市場拡大を制約すると同時に、技術的な信頼性とサポートサービスの重要性を浮き彫りにしています。

船舶用ターボチャージャー市場の展望

市場は、タイプ、テクノロジー、コンポーネント、操作、最終用途産業、アプリケーション、およびシステムに基づいて分割されています。

- タイプ別

船舶用ターボチャージャー市場は、種類別に見ると、商用、民間、海軍に分類されます。商用セグメントは、高いエンジン効率と燃費効率が求められる貨物船やコンテナ船の需要増加に牽引され、2025年には45.5%という最大の市場シェアを占めました。商用船舶は、厳しい排出ガス規制を遵守しながらエンジン性能を向上させるターボチャージャーを優先的に採用する傾向があります。このセグメントは、長時間の運航とエンジン負荷の増大という恩恵を受けており、ターボチャージャーは運航効率向上に不可欠な要素となっています。メーカーは、商用船舶エンジン向けにカスタマイズされた耐久性と大容量を兼ね備えたターボチャージャーに注力しており、市場への普及をさらに加速させています。

プライベートセグメントは、高級ヨットやレジャーボートの需要増加に支えられ、2026年から2033年にかけて最も高い成長率を示すと予想されています。プライベート船舶では、高速化、燃費向上、エンジン摩耗の低減を実現するため、ターボチャージャーの搭載がますます増加しています。例えば、ロールス・ロイス・マリン社などの企業は、高級ヨット向けに特別に設計されたコンパクトで高性能なターボチャージャーを提供しています。北米やヨーロッパなどの地域におけるレジャーボートの普及と可処分所得の増加は、プライベート船舶へのターボチャージャーの導入をさらに促進しています。

- テクノロジー別

技術に基づいて、船舶用ターボチャージャー市場は、シングルターボチャージャー、ツインターボチャージャー、電動アシストターボチャージャー、可変容量ターボチャージャー(VGT)に分類されます。シングルターボチャージャーセグメントは、その費用対効果の高さと幅広い船舶エンジンにおける実績のある信頼性により、2025年には最大の市場収益シェアを獲得しました。シングルターボチャージャーはメンテナンスが容易で、既存エンジンへの後付けオプションも用意されているため、商用船舶や小型船舶に好まれています。シンプルな設計によりダウンタイムが短縮され、運用の継続性が向上します。また、メーカーは様々なエンジン仕様に対応する幅広い容量を提供しています。

電動アシストターボチャージャー分野は、ハイブリッドおよびエネルギー効率の高い船舶推進システムの導入拡大に牽引され、2026年から2033年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。例えば、ABBマリン社は、エンジン性能を最適化しながら排出量を削減する電動アシストターボチャージャーを開発しました。これらのターボチャージャーは、ターボラグの低減、燃費向上、そして船舶の操縦性向上に貢献します。温室効果ガス排出規制の強化と環境に優しい船舶ソリューションへの関心の高まりも、電動アシスト技術の導入をさらに促進しています。

- コンポーネント別

船舶用ターボチャージャー市場は、部品別にコンプレッサー、タービン、シャフト、その他に分類されます。タービン部門は、排気ガスエネルギーを機械動力に変換する上で重要な役割を果たし、エンジン効率に直接影響を与えるため、2025年には最大の市場収益シェアを占めました。タービンは、極度の温度・圧力下でも高い耐久性を発揮するように設計されており、長距離航海を行う商用船舶エンジンには不可欠な要素となっています。タービンの寿命と性能を向上させるために、先進的な材料やコーティングの使用が増えており、その需要は継続的に高まっています。

コンプレッサー分野は、空気圧縮率の向上と燃焼効率の向上を可能にする技術進歩に支えられ、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、MAN Energy Solutionsは、大型船舶エンジンの燃料消費を最適化する高効率コンプレッサーを発表しました。海運業界における燃料消費量と排出量の削減への関心の高まりは、先進的なコンプレッサー部品の採用拡大を促進しています。空気流設計の改善と軽量素材の採用は、商船と自家用船の両方において、コンプレッサーの魅力をさらに高めています。

- 操作によって

船舶用ターボチャージャー市場は、動作原理に基づき、軸流式ターボチャージャーとラジアルフロー式ターボチャージャーに分類されます。軸流式ターボチャージャーは、高容量エンジンと連続的なヘビーデューティー海洋運用への適合性により、2025年には最大の市場収益シェアを獲得しました。軸流設計は、より高い効率でより多くの空気流量を可能にするため、貨物船や大型艦艇に最適です。持続的なエンジン負荷下でも効率的に動作できるため、軸流式ターボチャージャーは商用船舶における信頼性の高いソリューションとして確立されています。

ラジアルフローターボチャージャー分野は、スペースと重量の制約が厳しい小型・高速船舶エンジンでの使用増加を背景に、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。例えば、Wärtsiläのラジアルターボチャージャーは、コンパクトなエンジン構造を維持しながら高い圧力比を実現するように設計されています。ラジアル設計は加速レスポンスとエンジン全体の性能を向上させるため、プライベートヨット、フェリー、小型艦艇での採用拡大に貢献しています。

- 最終用途産業別

最終用途産業に基づいて、船舶用ターボチャージャー市場は、海軍・防衛システム、貨物・海運業界、漁業、石油・ガスの4つに分類されます。貨物・海運業界は、国際貿易量の増加と燃費効率の高い高性能エンジンの運用ニーズにより、2025年には最大の市場収益シェアを占めました。海運会社は、エンジン効率の向上、メンテナンスコストの削減、そしてIMO 2020などの排出ガス規制への適合を目的として、ターボチャージャーを優先的に採用しています。長距離輸送への依存度が高く、既存の船舶に先進的なターボチャージャーを後付けしていることも、市場における優位性をさらに強化しています。

海軍・防衛システム分野は、海軍艦隊の近代化と世界的な国防予算の増加を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、ロールス・ロイス・マリンは、最新の海軍フリゲート艦や巡視船に先進的なターボチャージャーシステムを供給しています。ターボチャージャーは、防衛用途に不可欠な推進効率、速度、操縦性を向上させます。海軍技術への戦略的投資と、エネルギー効率の高い推進システムへの注目度の高まりが、この分野の市場成長を牽引しています。

- アプリケーション別

用途別に見ると、船舶用ターボチャージャー市場は、貨物船、高速艇、クルーズ船、海軍艦艇に分類されます。長距離航行に耐えうる大型船舶エンジンへの需要が高いことから、貨物船セグメントは2025年に最大の市場収益シェアを占めました。貨物船は、排出量を削減しながらエンジン出力と燃費を最大化するためにターボチャージャーを活用しています。コンテナ船やばら積み貨物船へのターボチャージャーの導入は、運航コストの削減と環境規制への適合を図る上で、標準的な手法となっています。

高速ボート分野は、レジャーボートの普及とエンジン性能向上のためのターボチャージャー導入の増加に牽引され、2026年から2033年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。例えば、ボルボ・ペンタは、スピードボートや高級ヨット向けに高性能ターボチャージャー付きエンジンを導入しました。ターボチャージャーは、加速性能の向上、燃費向上、エンジン負荷の軽減を実現するため、個人および商用のスピードボート運航業者の間で人気が高まっています。

- システム別

システムに基づいて、船舶用ターボチャージャー市場は定圧システムターボチャージャーとパルスシステムターボチャージャーに分類されます。定圧システムターボチャージャーは、エンジンシリンダー全体に均一かつ安定した気流を提供し、全体的な性能と燃費を向上させる能力により、2025年には最大の市場収益シェアを獲得しました。このシステムは、エンジン出力の持続的な維持が不可欠な大型商船で広く採用されています。エンジンメーカーもまた、耐久性と変動する負荷条件下での予測可能な性能から、定圧システムを好んでいます。

パルスシステム過給セグメントは、自家用船や高速艇における小型で高性能なエンジンの需要増加を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、三菱重工業は、小型船舶エンジンの出力を向上させるパルス過給機を開発しました。パルスシステムはトルク応答を向上させ、ターボラグを低減することで、船舶の効率向上と加速性能の向上に貢献します。性能最適化された船舶推進システムへの関心の高まりは、ニッチな分野における採用を促進しています。

船舶用ターボチャージャー市場の地域分析

- 北米は、商業船隊、貨物輸送、技術的に高度な海軍艦艇の強力な存在により、2025年には40%を超える最大の収益シェアで船舶用ターボチャージャー市場を支配しました。

- この地域の消費者や事業者は、電動アシストや可変容量ターボチャージャーなどの先進的なターボチャージャーシステムが提供する効率性、燃料節約、排出量削減を高く評価しています。

- この広範な採用は、厳しい排出規制、港湾インフラの近代化、エネルギー効率の高い船舶エンジンを促進する政府のインセンティブによってさらにサポートされ、ターボチャージャーは商用、民間、海軍の船舶にとって好ましいソリューションとして確立されています。

米国船舶用ターボチャージャー市場の洞察

米国の船舶用ターボチャージャー市場は、最適化された推進システムを必要とする貨物船や海軍艦艇の増加を背景に、2025年には北米で最大の収益シェアを獲得すると予想されています。船舶運航者は、エンジン性能、燃費、そしてEPA(環境保護庁)の海洋排出ガス基準への適合性向上のため、ターボチャージャーをますます重視するようになっています。旧式船舶に高性能ターボチャージャーを後付けする傾向の高まりと、ハイブリッドおよびエネルギー効率の高い推進システムへの堅調な需要が相まって、市場の成長をさらに促進しています。さらに、可変容量ターボチャージャーや電動アシストシステムといった先進技術の導入も、米国市場の拡大に大きく貢献しています。

欧州船舶用ターボチャージャー市場の洞察

欧州の船舶用ターボチャージャー市場は、主にIMOの厳格な排出規制と燃費効率の高い船舶運航へのニーズの高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。欧州の港湾の近代化と環境に優しい推進システムへの需要が相まって、商船および海軍艦艇におけるターボチャージャーの導入が促進されています。また、運航コストを削減し、エンジン性能を向上させる高度なターボチャージャー技術は、船舶運航事業者にも魅力的に映っています。この地域では、貨物輸送、漁業、海軍防衛用途において大幅な成長が見込まれており、新造船と改修船の両方にターボチャージャーが搭載されています。

英国の船舶用ターボチャージャー市場の洞察

英国の船舶用ターボチャージャー市場は、英国の海運・海軍艦隊の近代化と高性能推進システムの導入を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。燃料費の上昇と環境への影響に対する懸念から、海運会社や海軍関係者は効率的なターボチャージャーソリューションの導入を迫られています。英国の強力な海事インフラ、技術導入、そして戦略的な造船活動は、特に商船および海軍防衛分野において、市場の成長を刺激し続けると予想されます。

ドイツの船舶用ターボチャージャー市場の洞察

ドイツの船舶用ターボチャージャー市場は、エネルギー効率、排出ガス削減、そして先進的なエンジン技術への意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの確固たる造船業と海軍防衛産業は、イノベーションと持続可能なソリューションへの注力と相まって、商用船、民間船舶、そして防衛艦艇における船舶用ターボチャージャーの採用を促進しています。ハイブリッド推進システムや環境に優しい推進システムとの統合はますます普及しつつあり、事業者は高性能で耐久性があり、排出ガス規制に準拠したターボチャージャーを好んでいます。

アジア太平洋地域の船舶用ターボチャージャー市場に関する洞察

アジア太平洋地域の船舶用ターボチャージャー市場は、2026年から2033年の予測期間中、中国、日本、インドなどの国々における造船活動の増加、貨物輸送業務の拡大、そして海軍艦隊の拡大に牽引され、最も高いCAGRで成長すると見込まれています。この地域では、クリーンな船舶輸送を促進する政府の取り組みに支えられ、燃費効率が高く高性能なエンジンへの関心が高まっており、ターボチャージャーの導入が加速しています。さらに、アジア太平洋地域はターボチャージャーの製造と技術革新の拠点として台頭しており、商用艦艇および防衛艦艇の手頃な価格、アクセス性、そして現地供給の向上につながっています。

日本船舶用ターボチャージャー市場調査

日本の船舶用ターボチャージャー市場は、先進的な造船業、ハイテクな海軍艦艇、そして燃費効率の高い推進システムへの注力により、成長を加速させています。日本の船舶運航者は性能最適化を非常に重視しており、商用船、高速船、そして海軍艦艇における信頼性が高く低排出ガスエンジンへのニーズが、先進的なターボチャージャーの採用を牽引しています。他の推進技術やハイブリッドシステムとの統合も成長をさらに加速させており、高齢化する日本の海事労働力は、自動化、効率化、そしてメンテナンスの手間が少ないターボチャージャーソリューションを好む傾向にあります。

中国船舶用ターボチャージャー市場の洞察

中国の船舶用ターボチャージャー市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の商船における優位性、港湾インフラの急速な拡大、そして海軍近代化プログラムの拡大によるものです。中国は船舶用エンジンの最大の生産国および消費国の一つであり、貨物船、高速船、そして海軍艦隊へのターボチャージャーの導入が進んでいます。政府のグリーンシッピング推進政策、費用対効果の高いターボチャージャーソリューションの普及、そしてWeichai PowerやShanghai Diesel Engineといった強力な国内メーカーの存在が、中国市場の成長を牽引する重要な要因となっています。

船舶用ターボチャージャーの市場シェア

船舶用ターボチャージャー業界は、主に次のような老舗企業によって牽引されています。

- Kompressorenbau Bannewitz GmbH (ドイツ)

- ネイピアターボチャージャーズ社(英国)

- MAN Energy Solutions(ドイツ)

- 三菱重工マリンマシナリー株式会社(日本)

- ロトマスターインターナショナル(イタリア)

- 上海大銀海洋部品有限公司(中国)

- La Meccanica Turbo Diesel (イタリア)

- ボルグワーナーターボシステムズ(米国)

- カミンズ社(米国)

- 川崎重工業株式会社(日本)

- 遼寧栄力ターボチャージャー株式会社(中国)

- PBS Turbo sro(チェコ共和国)

- アクセレロン(スイス)

- ロールス・ロイス・パワー・システムズAG(ドイツ)

世界の船舶用ターボチャージャー市場の最新動向

- ボルグワーナーは2025年2月、北米の大手OEMとのターボチャージャー供給契約を延長し、中型ガソリンエンジン向けウェイストゲートターボチャージャーを供給しました。この契約延長により、ボルグワーナーはガソリンエンジン分野におけるリーディングサプライヤーとしての地位を強化し、競争の激しい市場における長期的な需要確保を実現します。先進的なターボチャージャーを供給することで、ボルグワーナーはOEMが厳格化する排出ガス規制に対応し、燃費向上に貢献することを支援し、戦略的な供給契約が市場の安定と、広く普及している車両プラットフォーム全体にわたる効率的なターボチャージャーソリューションの採用を促進する上で重要な推進力となりつつあることを示しています。

- ポルシェは2024年10月、ターボラグを解消し、パフォーマンスを大幅に向上させる電動ターボチャージャーを911 GTS T-Hybridに搭載することを発表しました。この動きは、業界が電動化およびハイブリッド対応のターボチャージャー技術へと移行していることを浮き彫りにしています。e-ターボソリューションの導入は、出力特性と車両の応答性を向上させると同時に、排出量を削減します。これは、電動ブーストシステムがもはや実験的なプロジェクトに限定されず、高性能車やハイブリッド車市場において不可欠なものになりつつあることを示しています。この傾向は、競合他社が同様の次世代ターボ技術の研究開発を加速させるきっかけとなるでしょう。

- 2023年6月、三菱重工マリンマシナリー(MHI-MME)は、低圧EGRシステムを搭載したJ-ENG 2ストロークエンジン向けMET-53MB過給機を受注しました。この受注により、大型2ストロークエンジンのNOx排出量削減と燃費向上に貢献する技術を提供するMHI-MMEの船舶用過給ソリューションにおけるリーダーシップが強化されます。国際的な海上排出ガス規制の厳格化に伴い、高性能で環境に配慮した過給機の需要が高まる中、このような船舶向け技術開発はますます重要になっており、MHI-MMEは世界の海運および海洋エネルギー分野における優先パートナーとしての地位を確立しています。

- カミンズ社は2022年8月、商用ディーゼルエンジンの効率向上と排出量削減を目的とした、第8世代のHolsetシリーズ400可変容量ターボチャージャーを2024年に発売する計画を発表しました。排気量10~15Lの大型トラック市場向けに特別に設計されたこのターボチャージャーは、高い信頼性、耐久性、そして優れた性能を提供します。商用車市場における最大のセグメントの一つをターゲットとすることで、カミンズは排出ガス規制に適合した燃費の良いエンジンを提供する能力を強化します。これは、二酸化炭素排出量の削減とフリートオペレーターの運用コスト削減にますます重点が置かれている世界市場において極めて重要です。

- 2022年2月、ABBのターボチャージング部門は、海洋、エネルギー、鉄道、オフハイウェイ分野におけるディーゼルエンジンおよびガスエンジン向け大型ターボチャージングのグローバルリーダーであり続けるという意欲を反映し、Accelleronにブランド名を変更しました。このブランド変更は、持続可能で信頼性の高い電力ソリューションへの新たな重点を強調し、高度なターボチャージング技術におけるイノベーションを推進するという同社の戦略を明確に示しています。また、この変更はグローバル市場におけるブランドの認知度を高め、OEMやエンドユーザーに対し、Accelleronが海上輸送から発電まで、複数の業界にわたって高性能で排出ガス規制に準拠したソリューションを提供することに注力していることを示すものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。