北米のビーガンプロテイン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.77 Billion

USD

6.63 Billion

2024

2032

USD

3.77 Billion

USD

6.63 Billion

2024

2032

| 2025 –2032 | |

| USD 3.77 Billion | |

| USD 6.63 Billion | |

| % | |

|

北米のビーガンプロテイン市場:原料別(大豆プロテイン、エンドウ豆プロテイン、米プロテイン、麻プロテイン、スピルリナ、キヌアプロテイン、亜麻仁プロテイン、チアプロテイン、キャノーラプロテイン、カボチャ種子、その他)、タンパク質の種類別(分離物、濃縮物、加水分解物)、加水分解レベル(完全、軽度加水分解、高度加水分解)、形態別(乾燥、液体)、性質別(従来型、有機)、機能別(溶解性、乳化、ゲル化、水結合、発泡性、その他)、用途別(食品、飲料、栄養補助食品、栄養補助食品、化粧品、パーソナルケア、動物飼料、医薬品、その他) - 2032年までの業界動向と予測

北米のビーガンプロテイン市場規模

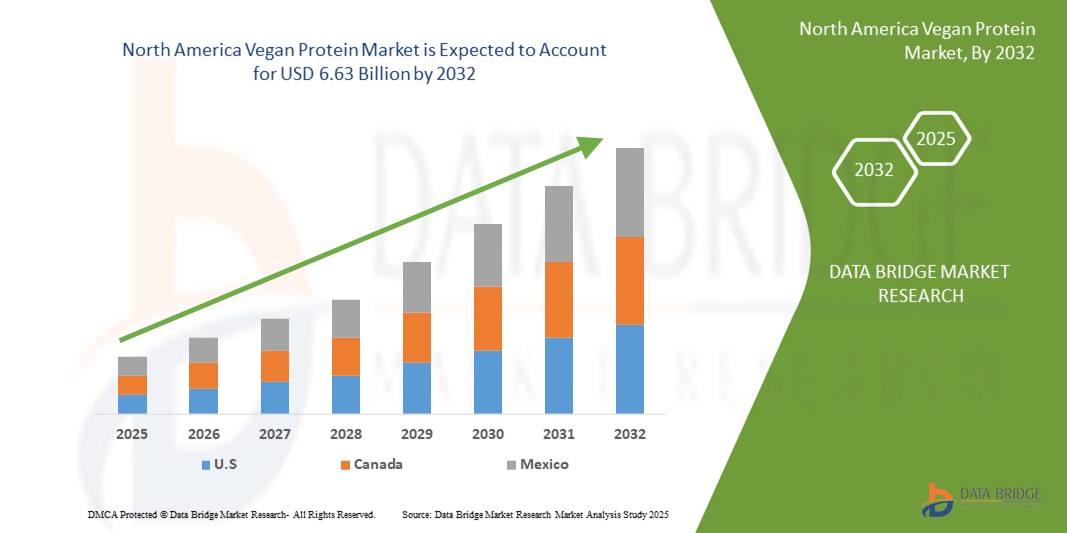

- 北米のビーガンプロテイン市場規模は2024年に37億7000万米ドルと評価され、予測期間中に7.30%のCAGRで成長し、2032年までに66億3000万米ドル に達すると予想されています 。

- 市場の成長は、主に植物由来の食生活の採用増加、消費者の健康とウェルネスへの関心の高まり、環境および倫理意識の高まりによって推進されています。

- タンパク質強化機能性食品、飲料、栄養補助食品の需要の急増が市場拡大をさらに促進している。

北米のビーガンプロテイン市場分析

- 植物性食品の普及と消費者の健康意識の高まりが、ビーガン向けプロテイン製品の需要を押し上げています。植物性タンパク質の環境的・倫理的メリットに対する意識の高まりも、市場の成長をさらに後押ししています。

- フィットネスとウェルネスのトレンドの高まりと、機能性食品、栄養補助食品、栄養補助食品におけるビーガンプロテインの使用拡大が市場拡大に貢献している。

- 米国のヴィーガンプロテイン市場は、植物由来の食事、健康、持続可能性に対する消費者の意識の高さに支えられ、2024年に北米で最大の収益シェアを獲得しました。消費者はタンパク質強化食品、飲料、栄養補助食品をますます重視しており、ヴィーガンパウダー、バー、機能性食品の需要を促進しています。

- カナダは、持続可能な代替食品への需要の高まり、ビーガン人口の増加、そして植物由来食品のイノベーションへの投資増加により、北米のビーガンプロテイン市場において最も高い年平均成長率(CAGR)を達成すると予想されています。政府の支援政策と、小売業と外食産業の両方におけるビーガンプロテイン採用の増加が、市場の成長を加速させています。

- 大豆タンパク質セグメントは、食品、飲料、栄養補助食品への幅広い利用により、2024年に最大の市場収益シェアを獲得しました。大豆タンパク質は、高い栄養価、多様な用途、そして各国に確立されたサプライチェーンによって支持されています。

レポートの範囲と北米のビーガンプロテイン市場のセグメンテーション

|

属性 |

北米のビーガンプロテイン主要市場分析 |

|

対象セグメント |

•原料別:大豆タンパク質、エンドウ豆タンパク質、米タンパク質、麻タンパク質、スピルリナ、キヌアタンパク質、亜麻仁タンパク質、チアシードタンパク質、キャノーラタンパク質、カボチャの種、その他 |

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米のビーガンプロテイン市場動向

植物性タンパク質ソリューションの採用増加

- ヴィーガンプロテイン製品への移行は、植物由来で持続可能な代替タンパク質を提供することで、食品および栄養補助食品の状況を変革しています。これらの製品は、消費者が毎日のタンパク質摂取量を満たしながら、動物由来のタンパク質への依存を減らし、健康と環境の両方の目標達成に貢献することを可能にします。倫理的で環境に優しい食品への消費者の関心の高まりは、市場での受け入れをさらに促進します。

- 手軽に摂取できるプロテインパウダー、バー、サプリメントへの需要の高まりにより、ヴィーガンプロテインソリューションの導入が加速しています。これらの製品は、消費者が手軽で栄養価の高い選択肢を求めるフィットネスやウェルネス分野で特に効果的です。すぐに使える製品やフレーバー付き製品が利用できることで、消費者の利便性が向上し、頻繁な使用が促進されます。

- ヴィーガンプロテインは、手頃な価格、多様性、そして日々の食事への容易な取り入れやすさから、家庭、ジム、そして外食産業にとって魅力的な製品となっています。頻繁に摂取することで食生活の多様性が向上し、健康とウェルネスのトレンドを支えます。さらに、機能性および強化植物性タンパク質へのトレンドは、日常の栄養摂取における用途を拡大しています。

- 例えば近年、いくつかの栄養ブランドは、ビーガンやフレキシタリアンの消費者向けに、エンドウ豆、米、大豆のプロテインパウダーを新たに発売した後、売上が急増したと報告しています。これらの発売により、より幅広い消費者に受け入れられ、エンゲージメントが向上しました。持続可能性、栄養、汎用性を強調したマーケティング活動により、製品のリーチはさらに拡大しました。

- ヴィーガンプロテイン製品は健康志向の消費と持続可能な食生活を支えていますが、市場の成長は継続的な製品イノベーション、味の最適化、そして手頃な価格にかかっています。メーカーは、この高まる需要を最大限に活かすために、斬新な配合、高品質な調達、そして戦略的なマーケティングに注力する必要があります。改良されたパッケージ、常温保存可能な製品、そして多機能性プロテインブレンドも、市場の勢いに貢献しています。

北米のビーガンプロテイン市場の動向

ドライバ

健康意識の高まりと植物性食品中心の食生活への移行

- 健康志向の消費者の増加により、メーカーと小売業者は植物性タンパク質製品を優先するようになりました。消費者は、心臓血管の健康、体重管理、消化器系の健康のために、従来の動物性タンパク質に代わる製品を求める傾向が高まっています。この傾向は、クリーンラベルや自然食品の人気の高まりによってさらに後押しされています。

- 動物飼育の環境への影響に対する意識の高まりにより、消費者はビーガン向けタンパク質の選択肢を求めています。この傾向を受け、ブランドはより多様な植物由来の配合を提供し、持続可能な調達方法に投資しています。また、二酸化炭素排出量の削減と環境に配慮した包装への重点化も、植物由来タンパク質への消費者の嗜好を強めています。

- 政府、栄養士、健康増進プログラムは、公衆衛生キャンペーンの一環として植物性食品の普及を推進しています。教育的な取り組みや、フィットネス・健康関連のインフルエンサーによる支持も、消費者の植物性食品の普及をさらに促進しています。予防栄養や機能性食品の利点を強調する取り組みは、市場の着実な成長に貢献しています。

- 例えば、最近いくつかのブランドが、ヴィーガンプロテインの栄養面と環境面での利点を強調した認知度向上キャンペーンを実施し、製品の認知度と消費者の関心を高めました。フィットネス、ライフスタイル、ウェルネス関連のプラットフォームとのクロスプロモーションキャンペーンは、市場リーチの拡大に貢献しました。

- 健康意識と持続可能性が成長を牽引する一方で、製品のイノベーション、風味の最適化、そして流通の拡大は、市場拡大の継続に不可欠です。さらに、ハイブリッドプロテインや強化ブレンドの開発は、ビーガンプロテイン製品の機能的な魅力を高めています。

抑制/挑戦

プレミアムタンパク質配合の高コストと味の好み

- プレミアム植物性プロテインパウダー、アイソレート、ブレンドは、従来のプロテイン源よりも価格が高いことが多く、価格に敏感な消費者の普及を妨げています。そのため、新興市場や一般消費者の間での普及が制限されています。コスト効率の高い生産と原料調達は、メーカーにとって依然として重要な課題です。

- 多くの地域では、消費者は植物性タンパク質を動物性タンパク質に比べて口当たりが悪く、効果も劣ると認識している可能性があります。味、食感、消化性の問題は、リピート購入行動に影響を与え続けています。ブランドは、これらの障壁を克服するために、風味のマスキング、食感の向上、タンパク質の組み合わせに投資しています。

- 高品質の大豆、エンドウ豆、米、その他のタンパク質を豊富に含む原材料の調達といったサプライチェーン上の制約は、生産のボトルネックや小売価格の上昇につながり、アクセス性に影響を与える可能性があります。原材料の入手遅延や世界的な供給変動も市場の安定性を阻害する可能性があります。

- 例えば、いくつかのビーガンプロテインブランドは最近、パッケージ、ラベル、栄養成分表示を改訂し、正確性と透明性を確保することで消費者の信頼を高め、リピート購入を促進しました。こうした取り組みには、プロテインの品質と効果を明確にするための教育キャンペーンも含まれていました。

- ビーガンプロテイン製品は、配合や味の面で進化を続けていますが、コスト、感覚的な嗜好、そしてサプライチェーンの課題への対応は依然として重要です。長期的な成長ポテンシャルを維持するためには、ステークホルダーは手頃な価格で高品質かつ口当たりの良いソリューションに注力する必要があります。研究、スケーラブルな生産、そして代替タンパク質源への投資は、アクセス性と収益性の向上につながります。

北米のビーガンプロテイン市場予測

市場は、供給源、タンパク質の種類、加水分解のレベル、形状、性質、機能、および用途に基づいて分類されています。

- 出典別

北米のヴィーガンプロテイン市場は、原料に基づいて、大豆プロテイン、エンドウ豆プロテイン、米プロテイン、ヘンププロテイン、スピルリナ、キヌアプロテイン、亜麻仁プロテイン、チアプロテイン、キャノーラプロテイン、カボチャ種子、その他に分類されます。大豆プロテインセグメントは、食品、飲料、栄養補助食品への幅広い利用により、2024年に最大の市場収益シェアを獲得しました。大豆プロテインは、高い栄養価、多様な用途、そして各国に確立されたサプライチェーンから高い評価を受けています。

エンドウ豆タンパク質セグメントは、アレルゲンフリーの植物性タンパク質源に対する消費者の嗜好の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。エンドウ豆タンパク質は、その無味無臭、高い消化率、そしてクリーンラベル製剤への適合性から、プロテインパウダー、スナック菓子、機能性食品で特に人気があります。

- タンパク質の種類別

タンパク質の種類に基づいて、北米のビーガンプロテイン市場は、分離物、濃縮物、加水分解物に分類されます。分離物セグメントは、高いタンパク質含有量、純度、そして飲料や栄養補助食品に適した機能特性により、2024年に最大の収益シェアを獲得しました。

加水分解物セグメントは、消化率の向上、吸収の速さ、そしてスポーツ栄養や臨床用途への適合性により、2025年から2032年にかけて最も高い成長率を示すと予想されています。加水分解物は、迅速かつ効率的なタンパク質利用を求める消費者に人気があります。

- 加水分解レベル別

北米のビーガンプロテイン市場は、加水分解度に基づいて、完全加水分解、弱加水分解、強加水分解の3つのタンパク質に分類されます。バランスの取れた栄養プロファイルと日常的な食事摂取におけるコスト効率の高さから、完全加水分解セグメントは2024年に市場を席巻しました。

弱加水分解セグメントは、溶解性、機能的性能、消化性の向上により、2025年から2032年にかけて最も高い成長率が見込まれており、強化飲料や特殊なタンパク質配合に最適です。

- フォーム別

北米のヴィーガンプロテイン市場は、形状に基づいて乾燥プロテインと液体プロテインに分類されます。乾燥プロテインセグメントは、保存の容易さ、長い賞味期限、そしてプロテインパウダー、バー、ベーカリー製品への適用性により、2024年には最大の市場収益シェアを占めました。

液体セグメントは、健康志向の消費者の間で、そのまま飲める飲料、スムージー、タンパク質強化機能性飲料の需要が高まることにより、2025年から2032年にかけて最も高い成長率を記録すると予想されています。

- 自然によって

北米のヴィーガンプロテイン市場は、自然環境に基づいて、従来型プロテインとオーガニックプロテインに分類されます。2024年には、確立された製造インフラと手頃な価格に支えられ、従来型プロテインが市場を牽引しました。

オーガニック分野は、北米全域でクリーンラベル、非遺伝子組み換え、持続可能な方法で調達された植物性タンパク質に対する消費者の嗜好が高まっていることから、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- 機能別

北米のビーガンプロテイン市場は、機能別に溶解性、乳化、ゲル化、水結合、発泡性、その他に分類されています。溶解性セグメントは、飲料、シェイク、機能性食品における重要性から、2024年には最大の市場シェアを占めました。

乳化およびゲル化セグメントは、食感と安定性の向上を目的としたベーカリー、乳製品の代替品、加工食品用途でのビーガンタンパク質の使用増加により、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- アプリケーション別

用途別に見ると、北米のビーガンプロテイン市場は、食品、飲料、栄養補助食品・サプリメント、化粧品・パーソナルケア、動物飼料、医薬品、その他に分類されます。2024年には、ベーカリー、スナック、菓子類への植物性タンパク質の大量導入により、食品セグメントが市場を席巻しました。

栄養補助食品および栄養補助食品セグメントは、タンパク質強化機能性食品、健康補助食品、強化飲料の採用増加により、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

北米ビーガンプロテイン市場地域分析

- 米国のヴィーガンプロテイン市場は、植物由来の食事、健康、持続可能性に対する消費者の意識の高さに支えられ、2024年に北米で最大の収益シェアを獲得しました。消費者はタンパク質強化食品、飲料、栄養補助食品をますます重視しており、ヴィーガンパウダー、バー、機能性食品の需要を促進しています。

- 確立されたビーガンプロテインブランドの存在感の拡大と高度な流通ネットワークが相まって、市場の着実な成長を支えています。クリーンラベル、アレルゲンフリー、栄養強化製品への関心の高まりも、その普及を加速させています。

- 栄養上の利点と環境への影響を強調したマーケティング活動も、消費者の嗜好と売上拡大に貢献している。

カナダのビーガンプロテイン市場に関する洞察

カナダのヴィーガンプロテイン市場は、健康意識の高まり、フィットネストレンドの拡大、そして持続可能な食生活への意識の高まりを背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。消費者は、毎日の栄養補給のために、粉末、バー、レディ・トゥ・ドリンクなど、手軽な植物性プロテイン製品を求めています。小売店の拡大、オンラインプラットフォーム、専門店の進出により、アクセスと市場浸透が向上しています。アレルゲンフリーやクリーンラベル製品の導入も、急速な成長に貢献しています。さらに、革新的な製品の発売や、機能的メリットを重視したマーケティングキャンペーンも、市場の継続的な拡大を支えています。

北米のビーガンプロテイン市場シェア

北米のビーガンプロテイン業界は、主に次のような定評ある企業によって牽引されています。

- ビヨンド・ミート(米国)

- インポッシブルフーズ(米国)

- サンオプタ(カナダ)

- ベガ(カナダ)

- ネイキッドニュートリション(米国)

- ガーデン・オブ・ライフ(米国)

- ボブズ・レッド・ミル(米国)

- オルゲイン(米国)

- NOWフーズ(米国)

- マニトバ・ハーベスト(カナダ)

北米のビーガンプロテイン市場の最新動向

- 2023年3月、国立医学図書館は、知識開発イニシアチブの一環として、植物性食品由来の食生活が健康増進と環境影響の軽減に果たす役割に焦点を当てた研究論文を発表しました。この研究では、栄養価の高さと持続可能性の利点を背景に、ビーガンタンパク質に対する消費者の需要が高まっていることが強調されました。この動向は、植物性タンパク質のさらなる採用を促進し、メーカーにとって新たな成長機会を生み出すことが期待されます。健康と環境に配慮した消費への関心の高まりは、植物性食品由来のソリューションに対する認知度を高め、消費者の信頼を高めることで、ビーガンタンパク質市場にプラスの影響を与えると考えられます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。