北米心臓弁修復・交換市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.57 Billion

USD

3.46 Billion

2025

2033

USD

1.57 Billion

USD

3.46 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 3.46 Billion | |

| % | |

|

北米心臓弁修復・交換市場セグメンテーション、製品別(外科的心臓弁交換、外科的心臓弁修復、TAVI/TAVR弁、グラフト、パッチ、薬剤など)、手順別(外科的処置および非外科的処置)、適応症別(弁狭窄症、弁不全症、僧帽弁逸脱症など)、エンドユーザー別(病院、専門センター、心臓カテーテル検査室、外来手術センターなど)、流通チャネル別(直接入札、小売販売など) - 2033年までの業界動向と予測

北米の心臓弁修復・置換市場規模

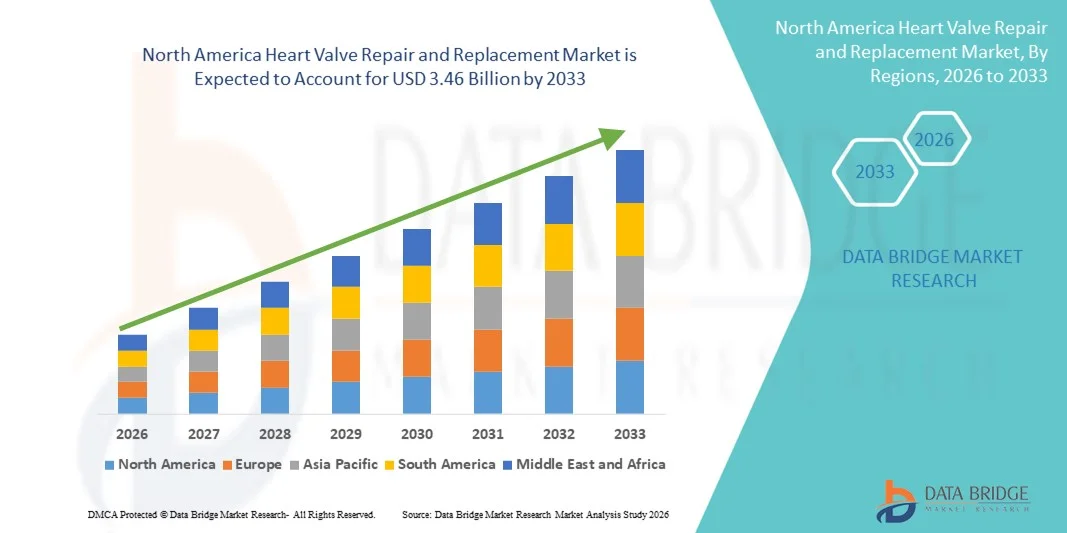

- 北米の心臓弁修復および交換市場規模は2025年に15億7000万米ドルと評価され、予測期間中に10.4%のCAGRで成長し、2033年までに34億6000万米ドル に達すると予想されています。

- 市場の成長は、主に弁膜症の増加、人口の高齢化、そして臨床診療と患者の需要の両方で開胸手術の標準的な代替手段になりつつあるTAVR/TMVRや高度な人工弁技術などの低侵襲手術の急速な導入によって推進されています。

- さらに、北米の高度な医療インフラ、確立された償還枠組み、そして特に米国における手術件数の増加により、新たな修復・置換ソリューションの臨床導入と投資が促進され、心臓ケアの現場全体で革新的なアクセス、イメージング、デバイス技術の統合が進んでいます。

北米心臓弁修復・置換市場分析

- 外科手術や経カテーテル的アプローチを含む心臓弁の修復および置換手術は、弁膜症を効果的に治療し、患者の転帰を改善し、長期的な罹患率と死亡率を低下させる能力があるため、病院と専門心臓センターの両方で心血管ケアのますます重要な要素となっています。

- これらの手術に対する需要の高まりは、主に弁狭窄症、弁不全症、僧帽弁逸脱症の増加、人口の高齢化、そして従来の開胸手術に比べて回復時間が短く手術リスクが低いTAVI/TAVR弁などの低侵襲技術の進歩によって促進されています。

- 米国は、確立された医療インフラ、高い手術件数、先進的な償還枠組み、そして主要機器メーカーの強力な存在を特徴とし、2025年には78.3%という最大の収益シェアで心臓弁修復・置換市場を支配した。

- カナダは、低侵襲手術の導入増加、病院収容能力の拡大、心臓弁介入の認知度向上、高度な心血管治療へのアクセスを促進する公的医療支援の取り組みにより、北米市場で最も急速に成長している国です。

- TAVI/TAVR弁セグメントは、急速な臨床採用、高リスク患者における実証済みの成果、中リスクおよび低リスク集団での使用拡大により、2025年には45%のシェアで市場を支配した。

レポートの範囲と北米の心臓弁修復および交換市場のセグメンテーション

|

属性 |

北米における心臓弁修復および置換の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米の心臓弁修復・置換市場の動向

低侵襲および画像誘導手術

- 北米の心臓弁修復および置換市場における重要かつ加速的な傾向として、TAVI/TAVRやロボット支援手術などの低侵襲性および画像誘導手術の採用が増加しており、これにより手術の精度と患者の回復が向上しています。

- 例えば、TAVR手術はリアルタイム画像ガイダンスの下で行われることが多くなり、心臓専門医は最小限の切開で大動脈弁を置換することができ、入院期間と術後合併症を減らすことができる。

- 高度な画像技術とカテーテルベースの介入を統合することで、臨床医はより正確な弁のサイズと配置を実施し、手術結果を改善し、従来の開胸手術に伴うリスクを軽減することができます。

- 心臓ケアワークフローに画像と手順ガイダンスをシームレスに組み込むことで、弁機能のリアルタイムモニタリングと評価が容易になり、患者の全体的な安全性と成功率が向上します。

- 低侵襲の画像誘導介入へのこの傾向は、患者の期待と病院の慣行を根本的に変え、医療機器メーカーがよりスマートでより精密な弁システムで革新するよう促しています。

- 病院が回復の迅速化、合併症率の低下、手術外傷の軽減を優先するようになり、高度な弁技術とロボット支援システムの導入が成人と高齢者の両方で急速に増加しています。

- 心臓弁手術におけるAIと予測分析の新たな統合により、臨床医は合併症を予測し、患者固有の治療計画を最適化し、手術の成功率を向上させることができる。

北米の心臓弁修復・置換市場の動向

ドライバ

弁膜症の罹患率の上昇と人口の高齢化

- 弁狭窄、弁不全、僧帽弁逸脱症の発生率の増加と人口の高齢化が相まって、心臓弁の修復および置換手術の需要が高まっている大きな要因となっている。

- 例えば、エドワーズライフサイエンスは2025年に、全米の病院における手術件数の増加を反映して、高齢患者におけるTAVR弁の採用が増加したと報告した。

- 低侵襲オプションに対する患者の意識が高まるにつれ、病院は高度な弁修復および置換ソリューションを提供し、回復プロファイルが改善された開胸手術の代替手段を提供しています。

- さらに、医療インフラの拡大、償還サポート、専門心臓センターにより、弁介入がよりアクセスしやすくなり、処置の採用が増加しています。

- より低い処置リスク、より短い入院期間、そしてより良い長期的結果を伴う処置への嗜好の高まりが、北米全域でTAVI/TAVR弁、外科的弁置換術、修復技術の採用を促進している。

- 医療機器企業による次世代バルブシステムの研究開発への投資の増加は、イノベーションの推進、製品ポートフォリオの拡大、そして手術効率の向上につながっています。

- 例えば、メドトロニックとアボットは、耐久性と移植の容易さを強化した改良型TAVR弁の設計を発売し、高リスクおよび中リスクの患者グループへの普及を促進している。

抑制/挑戦

高額な手続き費用と規制遵守のハードル

- 心臓弁の修復および置換手術の比較的高いコストと複雑な規制要件が相まって、市場全体の成長に大きな課題をもたらしている。

- 例えば、TAVRやロボット支援手術では、特殊な機器や高度な訓練を受けた人員が必要になることが多く、病院と患者の初期費用が高くなります。

- 新しいバルブデバイスに対する厳格なFDAの承認とコンプライアンス要件により、医療機器メーカーの開発期間とコストが増加し、製品の発売が遅れています。

- さらに、保険適用範囲の制限や払い戻しの制限により、特に小規模の病院や非伝統的な保険プランに加入している患者の場合、患者のアクセスが制限される可能性があります。

- 費用対効果の高い機器の革新、合理化された規制承認、および拡張された償還ポリシーを通じてこれらの課題を克服することは、北米の心臓弁修復および置換市場の持続的な成長に不可欠です。

- 潜在的な手術合併症やその後の介入の必要性も、特に高リスク集団において、患者が心臓弁手術を選択することを躊躇させる要因となる可能性がある。

- 例えば、病院は、合併症を最小限に抑え、低侵襲弁手術に対する信頼を高めるために、術後モニタリングプログラムと患者教育を重視しています。

北米の心臓弁修復・交換市場の範囲

市場は、製品、手順、適応症、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品に基づいて、北米の心臓弁修復および置換市場は、外科的心臓弁置換、外科的心臓弁修復、TAVI/TAVR弁、グラフト、パッチ、薬剤、その他に分類されます。TAVI/TAVR弁セグメントは、高齢者および高リスク患者層の急速な普及に牽引され、2025年には45%という最大の収益シェアで市場を支配しました。病院や専門心臓センターでは、開胸外科的置換と比較して、低侵襲性、回復時間の短縮、および手順リスクの低減により、TAVRをますます好むようになっています。併存疾患のある患者は、入院期間の延長を避けるためにTAVI処置を優先することが多く、このセグメントは最も収益を生み出しています。耐久性が向上し、移植が容易な高度な弁設計が利用できるようになったことも、TAVI/TAVR弁の優位性を強化しました。さらに、心臓専門医と患者の間で低侵襲介入に関する意識が高まっていることも、市場リーダーシップの継続に貢献しています。このセグメントは主要メーカーによる強力な研究開発投資によって支えられており、継続的なイノベーションと導入が保証されています。

外科的心臓弁置換術セグメントは、中等度リスク患者における耐久性と長期的効果を持つソリューションへの需要増加に牽引され、2026年から2033年にかけて18.5%という最も高い成長率を記録すると予想されています。手術技術の進歩と術後成績の改善により、従来の外科的置換術の魅力が高まっています。TAVRが適応とならない複雑な症例では、外科医がこのアプローチを好むことが多く、米国とカナダの病院における心臓外科インフラの拡大もこのアプローチの採用を後押ししています。強化された研修プログラムと低侵襲性のハイブリッド手術アプローチも成長を後押ししています。弁機能不全に対する根治的で長期的なソリューションを求める患者が増えていることも、このセグメントの持続的な成長に貢献しています。

- 手順別

手順に基づいて、市場は外科的処置と非外科的処置に分類されます。外科的処置セグメントは、確立された臨床採用と実証済みの長期的成果により、2025年には60%のシェアで市場を支配しました。外科的処置は、心臓専門医に弁の修復または置換に対する包括的な制御を提供し、複雑な解剖学的変異に適しています。病院は外科的インフラへの投資を継続し、高い手術件数を支え、引き続き優位性を確保しています。根治的矯正に対する患者の選好と、手術結果に対する医師の信頼が、外科的処置のリーダーシップに貢献しています。さらに、北米には、十分に訓練された心臓外科医と専門の心臓センターがあり、外科的処置の優位性を強化しています。確固たる臨床的エビデンスと有利な償還ポリシーも、このセグメントの成長を支えています。

非外科的処置セグメントは、低侵襲TAVI/TAVR技術の導入増加に牽引され、2026年から2033年にかけて19.2%という最も高いCAGRを達成すると予想されています。非外科的処置は、回復時間、入院期間、そして処置リスクを軽減するため、高齢者や高リスク患者にとって魅力的です。専門の心臓カテーテル検査室の拡充と、低侵襲的介入に関する啓発キャンペーンが、成長をさらに加速させています。例えば、多くの病院では、適応のある患者に対して、開胸手術よりもTAVRを優先しています。弁技術とデリバリーシステムの継続的な革新も、非外科的処置の急速な導入を後押ししています。

- 適応症別

適応症に基づいて、市場は弁狭窄症、弁閉鎖不全症、僧帽弁逸脱症、その他に分類されます。弁狭窄症セグメントは、高齢化社会における高い罹患率と迅速な介入の必要性の高さを背景に、2025年には42%という最大のシェアで市場を席巻しました。重度の狭窄症は心不全などの合併症を引き起こすことが多く、早期介入が不可欠です。狭窄症患者におけるTAVI/TAVRの導入は増加しており、市場シェアをさらに押し上げています。病院は臨床的な緊急性から狭窄症の治療を優先し、手術件数が増加しています。このセグメントは、患者の転帰を最適化するための弁設計と画像ガイダンスに関する継続的な研究開発の恩恵を受けています。医師の認知度向上とガイドラインの推奨も、このセグメントの優位性を強化しています。

弁閉鎖不全症分野は、診断率の上昇と治療選択肢の改善に牽引され、2026年から2033年にかけて年平均成長率(CAGR)17.8%という最も高い成長が見込まれています。弁閉鎖不全症の早期発見は、重篤な合併症が発生する前に介入することを可能にし、治療の導入率を高めます。例えば、外科手術とカテーテルを用いたアプローチを組み合わせることで、柔軟な治療計画が可能になります。心臓専門医と患者の間で長期的なメリットに対する意識が高まっていることも、市場の成長を加速させています。修復デバイスと低侵襲技術の進歩も、この分野の導入加速に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門センター、心臓カテーテル検査室、外来手術センター、その他に分類されます。病院セグメントは、手術件数が多く、手術およびカテーテル挿入のインフラが整備されていることから、2025年には68%のシェアで市場を支配しました。病院は、術前および術後のケアのための包括的な設備を提供し、複雑な介入を可能にします。安全性が認識され、経験豊富な外科医に診てもらうことができるため、患者は病院での手術を好み、それが優位性を推進しています。米国とカナダの大規模病院は、TAVR対応のカテーテル検査室とハイブリッド手術室への投資を続けています。デバイスメーカーとの強力なパートナーシップにより、高度な弁技術の利用が確保されています。病院は研修や臨床試験で重要な役割を果たしており、市場リーダーシップを支えています。

心臓カテーテル検査室セグメントは、低侵襲TAVI/TAVR手技の普及拡大に牽引され、2026年から2033年にかけて年平均成長率20.3%という最も高い成長率を達成すると予想されています。例えば、これらの検査室では、画像誘導下での正確な弁留置と手技時間の短縮が可能になります。専門外来カテーテルセンターの拡大と患者意識の向上は、手技件数の増加に貢献しています。入院期間の短縮と費用対効果の高い介入への傾向も、この導入を加速させています。高性能な画像診断システムおよびデリバリーシステムへの投資は、このセグメントの急速な拡大を支えています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、その他に分類されます。病院や大規模心臓センターは、安定した供給を確保し、数量割引を得るために、メーカーから直接デバイスを調達することが多く、直接入札セグメントは2025年に55%のシェアで市場を支配しました。直接入札により、サービス契約、トレーニング、アフターサービスなどの交渉が可能になり、運用効率が向上します。高額なTAVRや外科用弁は、規制や品質要件により、このチャネルを通じて購入されることが多くなっています。長期的なサプライヤーとの関係とカスタマイズオプションが、優位性を強化しています。デバイスのトレーニングや手順ガイダンスに対するメーカーのサポートも、直接入札調達を促進しています。

小売販売セグメントは、正規販売代理店や心臓機器専門小売店を通じた心臓弁デバイスの入手性向上に牽引され、2026年から2033年にかけて年平均成長率(CAGR)18.7%と最も高い成長が見込まれています。例えば、小規模な専門センターや新興病院は、修理・交換用製品をタイムリーに入手するために小売チャネルへの依存度を高めています。カナダと米国における地域販売代理店の拡大も、成長をさらに加速させます。調達の容易さ、柔軟な注文サイズ、そして迅速な納品は、導入の促進に貢献しています。医師の間で低侵襲性弁の選択肢に対する認知度が高まっていることも、小売販売の拡大を後押ししています。

北米心臓弁修復・置換市場地域分析

- 米国は、確立された医療インフラ、高い手術件数、先進的な償還枠組み、そして主要機器メーカーの強力な存在を特徴とし、2025年には78.3%という最大の収益シェアで心臓弁修復・置換市場を支配した。

- 米国の患者と医療提供者は、TAVI/TAVRと外科的心臓弁介入によってもたらされる有効性、安全性、回復時間の短縮を高く評価しており、これらは高リスク集団と高齢者集団の長期的な転帰と生活の質を改善します。

- この強力な採用は、ハイブリッド手術室、専門心臓センター、外科医と介入心臓専門医のための強力なトレーニングプログラムへの投資によってさらに支えられ、心臓弁修復および置換手術が全国の病院で優先的な解決策として確立されました。

米国心臓弁修復・置換市場の洞察

北米の心臓弁修復・置換市場は、弁膜症の有病率の高さと高齢化を背景に、2025年には米国が78.3%という最大の収益シェアを占め、市場を席巻しました。病院や専門心臓センターでは、低侵襲性、回復時間の短縮、患者転帰の改善を理由に、TAVI/TAVRや高度な外科的弁置換術の導入が進んでいます。革新的な治療法への関心の高さに加え、堅牢な医療インフラと有利な償還政策が市場の成長を加速させています。さらに、心臓専門医と患者の間で低侵襲治療に対する意識が高まり、主要機器メーカーによる継続的な研究開発投資も、市場拡大を支えています。米国は、豊富な手術件数と次世代弁技術の早期導入の恩恵も受けており、北米におけるリーダーシップを確固たるものにしています。

カナダ心臓弁修復・置換市場の洞察

カナダの心臓弁修復・置換市場は、低侵襲手術の導入増加と病院の収容能力拡大に牽引され、最も急速に成長している国別セグメントです。公的医療制度の整備と保険償還制度により、高度な弁介入に対する患者のアクセスが向上しています。病院は、高まる需要に対応するため、ハイブリッド手術室、心臓カテーテル検査室、専門心臓センターへの投資を進めています。患者啓発キャンペーンや医師研修プログラムも、手術件数の増加に貢献しています。さらに、カナダでは弁膜症の罹患率と高齢化が進み、TAVI/TAVRや外科的弁膜手術の機会が生まれています。この成長は、政府支援による次世代弁ソリューション研究や医療機器企業との提携によってさらに支えられています。

メキシコの心臓弁修復・交換市場に関する洞察

メキシコの心臓弁修復・置換市場は、医療インフラと専門心臓ケアへの投資増加に伴い、成長著しい市場として台頭しています。弁膜症管理への意識の高まりと病院の収容能力拡大に伴い、低侵襲手術の導入が徐々に増加しています。主要病院や民間の心臓センターでは、従来の外科的介入に加え、TAVI/TAVR手術の導入も始まっています。政府の支援的な医療プログラムと高リスク患者への保険適用拡大も、この市場の成長を後押ししています。患者教育の取り組みや機器メーカーとの連携も、導入を加速させています。特に都市部におけるインフラとアクセスの改善に伴い、市場は引き続き成長が見込まれます。

北米心臓弁修復・置換市場シェア

北米の心臓弁修復および置換業界は、主に、以下を含む定評のある企業によって牽引されています。

- エドワーズライフサイエンスコーポレーション(米国)

- アボット(米国)

- メドトロニック(アイルランド)

- ボストン・サイエンティフィック・コーポレーション(米国)

- アーティビオン社(米国)

- バイオステーブル・サイエンス・アンド・エンジニアリング社(米国)

- コリブリ・ハートバルブLLC(米国)

- JenaValve Technology Inc(米国)

- マイクロインターベンショナルデバイス社(米国)

- Neovasc Inc(カナダ)

- ヴァルケア・メディカル(米国)

- リヴァノヴァ社(英国)

- Cardiac Dimensions Inc (米国)

- On-X Life Technologies(米国)

- コルシムグループ(イタリア)

- TTKヘルスケア・リミテッド(インド)

- シメティス(米国)

- メリルライフサイエンス(インド)

- サハジャナンド メディカル テクノロジーズ)(インド)

- バイオグルー(米国)

北米の心臓弁修復および置換市場の最近の動向は何ですか?

- 2025年12月、米国FDAはエドワーズライフサイエンス社のSAPIEN M3僧帽弁置換システムを承認しました。これは、手術や修復が不適切と判断された症状のある中等度から重度の僧帽弁逆流症患者を対象とした、米国で承認された初の経中隔経カテーテル僧帽弁治療となります。このシステムは低侵襲治療の選択肢を拡大し、MRの大幅な軽減と生活の質の向上を示す良好な臨床試験データに基づいています。

- 2025年5月、アボットは、開胸手術や修復術の適応とならない重度の僧帽弁輪石灰化(MAC)患者における僧帽弁疾患の治療を目的とした、この種のデバイスとしては初のTendyne™経カテーテル僧帽弁置換術(TMVR)システムの米国FDA承認を取得しました。Tendyneは、従来の手術に代わる、完全に再配置可能な低侵襲性治療を提供します。

- 2025年3月、メドトロニックは、Evolut™ TAVRシステムの5年間の臨床転帰データを発表しました。このデータでは、低リスクの重度大動脈弁狭窄症患者において、外科的置換術と比較して、耐久性のある性能と、死亡率および障害性脳卒中率が同等であることが示されました。これらの長期的な結果は、開胸手術の代替としてTAVRがより広く普及することを裏付けています。

- 2025年1月、MUSCヘルスは米国で初めて三尖弁逆流症の治療に新しい経カテーテルデバイスを移植したチームとなり、大動脈弁や僧帽弁の位置を超えた新しい心臓弁人工器官の臨床採用の増加を示し、十分な治療が受けられていない疾患に対する心臓弁治療の革新を示唆しました。

- 2025年1月、TRiCares社は、米国早期実現可能性調査(EFS)の一環として、米国で初めてTopaz経カテーテル三尖弁置換術(TTVR)システムの植込みを発表しました。この画期的な進歩は、手術リスクの高い重症三尖弁逆流症患者に対する低侵襲三尖弁置換療法への第一歩となります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。