北米臨床顕微鏡市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.10 Billion

USD

1.80 Billion

2025

2033

USD

1.10 Billion

USD

1.80 Billion

2025

2033

| 2026 –2033 | |

| USD 1.10 Billion | |

| USD 1.80 Billion | |

| % | |

|

北米臨床顕微鏡市場のセグメンテーション、製品別(光学顕微鏡、電子顕微鏡、走査型プローブ顕微鏡、その他)、人間工学別(倒立顕微鏡、正立顕微鏡)、モダリティ別(デジタルおよび光学)、用途別(微生物学、細胞生物学、病理学、神経科学、その他)、エンドユーザー別(病院、研究・学術機関、外来診療施設、その他)、流通チャネル別(直接入札および小売販売) - 2033年までの業界動向と予測

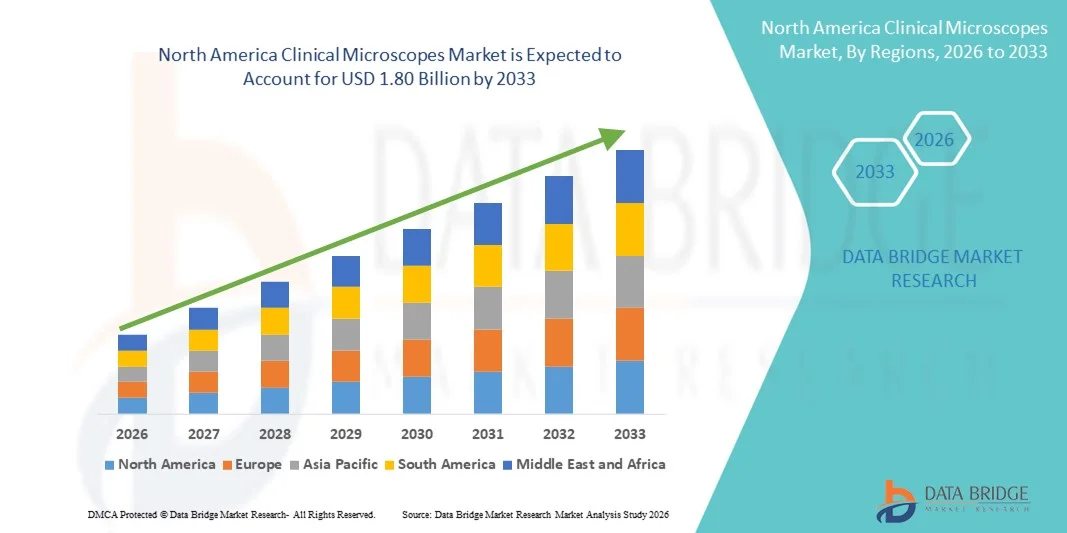

北米臨床顕微鏡市場規模

- 北米の臨床顕微鏡市場規模は2025年に11億米ドルと評価され、予測期間中に6.4%のCAGRで成長し、2033年には18億米ドル に達すると予想されています。

- 市場の成長は、病院、診断研究所、研究機関における高度な診断技術の導入の増加と光学顕微鏡およびデジタル顕微鏡の継続的な技術進歩によって主に推進されています。

- さらに、正確な疾患診断への需要の高まり、慢性疾患および感染症の増加、そして医療インフラへの投資拡大により、臨床顕微鏡は現代の医療現場において不可欠なツールとしての地位を確立しています。これらの要因が重なり、臨床顕微鏡ソリューションの導入が加速し、市場の成長を大幅に押し上げています。

北米臨床顕微鏡市場分析

- 医療診断、病理学、研究用途に高解像度の視覚化を提供する臨床顕微鏡は、その精度、信頼性、デジタル画像およびワークフローソリューションとの統合により、病院、診断研究所、学術機関の現代の医療システムにおいてますます重要なツールとなっています。

- 臨床顕微鏡の需要の高まりは、慢性疾患や感染症の負担の増加、早期かつ正確な診断の重要性の高まり、光学、蛍光、デジタル顕微鏡技術の継続的な進歩によって主に推進されています。

- 北米の臨床顕微鏡市場では、先進的な医療インフラ、高額な医療費、病院、検査室、研究機関における技術的に高度な診断機器の積極的な導入に支えられ、米国が2025年に78.5%という最大の収益シェアで市場を支配しました。

- カナダは、医療インフラへの投資の増加、診断ラボの拡張、高度な医療診断技術の需要の高まりにより、予測期間中に最も急速に成長する国になると予想されています。

- 光学顕微鏡セグメントは、日常的な臨床診断での広範な使用、費用対効果、病理学、微生物学、血液学の検査室全体にわたる幅広い適用性により、2025年には約46.8%の市場シェアで北米の臨床顕微鏡市場を支配しました。

レポートの範囲と北米臨床顕微鏡市場のセグメンテーション

|

属性 |

北米臨床顕微鏡の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米臨床顕微鏡市場動向

デジタルイメージングとAIを活用した診断の統合

- 北米の臨床顕微鏡市場における重要な加速傾向として、従来の光学顕微鏡にデジタルイメージング、自動化、人工知能(AI)が統合され、診断精度、ワークフロー効率、臨床検査室全体のデータ管理が向上していることが挙げられます。

- 例えば、いくつかの高度な臨床顕微鏡には、AI支援画像解析とデジタル病理学機能が組み込まれており、病理学者は細胞の異常をより効率的に検出し、手作業による解釈エラーを減らすことができます。

- 臨床顕微鏡へのAI統合は、自動細胞計数、パターン認識、異常検出などの機能をサポートし、診断の一貫性とターンアラウンドタイムを向上させます。例えば、AIを搭載した特定のシステムは、スライド上の疑わしい領域を強調表示し、臨床医が重要な症例を優先するのを支援します。

- 臨床顕微鏡と検査情報システム(LIS)および病院情報システム(HIS)とのシームレスな統合により、データの集中保管、遠隔診療、臨床医、病理学者、研究者間の連携強化が可能になります。

- よりスマートでデジタル接続された顕微鏡ソリューションへの移行は、北米における診断ワークフローを変革しつつあります。その結果、大手メーカーはAI駆動型解析、高解像度デジタルカメラ、クラウドベースのデータ共有機能を備えた高度な臨床顕微鏡を開発しています。

- 医療提供者が効率性、正確性、データに基づく臨床意思決定をますます重視するにつれ、デジタル統合型およびAI支援型の臨床顕微鏡の需要は、病院、診断ラボ、研究機関全体で着実に高まっています。

- 蛍光、共焦点、マルチモーダル顕微鏡技術の継続的な改善により、視覚化能力が向上し、より正確で包括的な臨床診断がサポートされています。

北米臨床顕微鏡市場の動向

ドライバ

高度な診断と医療インフラの拡大に対する需要の高まり

- 慢性疾患、感染症、加齢に伴う疾患の増加と、早期かつ正確な診断の重要性の高まりが相まって、北米における臨床顕微鏡の需要増加の主な要因となっています。

- 例えば、病院や診断研究所による高度な病理学および微生物学のインフラへの継続的な投資は、地域全体で高性能臨床顕微鏡の導入を加速させています。

- 医療提供者が診断精度の向上と診断ミスの削減に注力する中、臨床顕微鏡は、従来の診断ツールを上回る高解像度の視覚化、高度なコントラスト技術、デジタル拡張機能を提供します。

- さらに、北米における研究活動、学術医療センター、臨床試験の拡大により、信頼性が高く技術的に高度な顕微鏡ソリューションの需要が高まっています。

- 自動化およびデジタル化された検査室ワークフローの導入の増加、有利な償還枠組み、そして強力な医療費支出により、病院、検査室、研究機関全体で臨床顕微鏡の導入が引き続き推進されています。

- 生物医学研究に対する政府および民間の資金の増加は、高度な臨床顕微鏡システムの調達を支援している。

- 診断ラボや外来検査センターの増加により、日常的な臨床顕微鏡や特殊な臨床顕微鏡の需要がさらに高まっています。

抑制/挑戦

高額な設備コストと規制遵守の複雑さ

- 高度な臨床顕微鏡、特にデジタル画像、蛍光、AIベースの機能を備えた顕微鏡は高価であり、特に中小規模の研究室では、広く普及するための大きな課題となっています。

- 例えば、高級顕微鏡システムに必要な多額の資本投資は、予算が限られている医療施設における購入決定を遅らせる可能性がある。

- 臨床診断機器に対する厳格な規制基準と品質保証要件への準拠は、さらに複雑さを増し、メーカーとエンドユーザーの承認期間と運用コストを増加させます。

- さらに、高度な顕微鏡システムを操作し、複雑なデジタル出力を解釈するには熟練した人員が必要であるため、人手不足に直面している施設では導入が制限される可能性があります。

- コスト効率の高い製品開発、合理化された規制経路、ユーザートレーニングプログラム、拡張可能なデジタルソリューションを通じてこれらの課題を克服することは、北米の臨床顕微鏡市場の長期的な成長を維持するために重要です。

- 継続的なメンテナンス、校正、ソフトウェアのアップグレードの要件により、医療提供者の総所有コストが増加する可能性があります。

- 研究所間の規制や認定要件のばらつきにより、調達や導入の決定がさらに複雑になる可能性がある。

北米臨床顕微鏡市場の範囲

市場は、製品、人間工学、モダリティ、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品に基づいて、北米の臨床顕微鏡市場は、光学顕微鏡、電子顕微鏡、走査型プローブ顕微鏡、その他に分類されます。光学顕微鏡セグメントは、病院や診断ラボでの日常的な臨床診断での広範な使用に牽引され、2025年には46.8%という最大の収益シェアで市場を支配しました。これらの顕微鏡は、病理学、微生物学、血液学の日常的な診断ワークフローに広く適用されています。比較的低コストで使いやすく、トレーニングも最小限で済むため、大量検査環境に非常に適しています。光学顕微鏡は、デジタルカメラや検査情報システムとの互換性も高く、段階的なデジタル化の導入をサポートしています。さらに、学術研修での広範な使用も、安定した需要を支えています。照明、コントラスト技術、光学解像度の継続的な進歩により、市場でのリーダーシップがさらに維持されています。

電子顕微鏡分野は、高度な診断および臨床研究における超高解像度イメージングの需要増加に牽引され、予測期間中に最も急速に成長すると予想されています。これらの顕微鏡は、光学システムでは観察できない細胞および細胞内構造の詳細な可視化を可能にします。腫瘍学、ウイルス学、神経科学研究への投資増加は、電子顕微鏡の普及を著しく促進しています。自動化とサンプル調製の改善により、電子顕微鏡は臨床検査室にとってより利用しやすくなっています。精密医療への関心の高まりも、需要をさらに加速させています。北米全域におけるトランスレーショナルリサーチおよびバイオメディカルリサーチ活動の拡大は、引き続き力強い成長を支えています。

- 人間工学による

人間工学に基づき、市場は倒立顕微鏡と正立顕微鏡に分類されます。正立顕微鏡は、従来の臨床検査室および診断検査室で広く使用されていることから、2025年には市場を席巻しました。これらの顕微鏡は、スライドガラス上の固定標本や染色標本の検査に広く使用されています。堅牢な設計と多様な用途に対応する汎用性により、病理学および微生物学分野で好まれています。正立顕微鏡はメンテナンスが容易で、幅広いアクセサリと互換性があります。また、医学教育および研修プログラムでも広く使用されています。長年にわたる臨床現場での実績と信頼性が、引き続き市場を牽引しています。

倒立顕微鏡セグメントは、細胞生物学および生細胞イメージング用途の需要増加に牽引され、予測期間中に最も高い成長が見込まれています。これらのシステムは、培養容器内の細胞をサンプルに触れることなく観察することを可能にします。再生医療、幹細胞療法、腫瘍学における研究の増加が、このセグメントの普及を後押ししています。人間工学に基づいた設計の強化により、長時間使用時の快適性が向上しています。高度なイメージング技術や蛍光技術との統合も、このセグメントの成長を支えています。北米全域における製薬およびバイオテクノロジー研究の拡大が、このセグメントの拡大を加速させています。

- モダリティ別

モダリティに基づいて、市場はデジタルと光学の2つに分類されます。光学モダリティセグメントは、日常的な臨床診断における確固たる役割により、2025年には市場を席巻しました。光学システムは、主要な疾患検出や臨床検査に広く利用されています。デジタルシステムに比べて価格が手頃なため、中小規模の施設での導入が進んでいます。臨床医や技師は光学ワークフローに精通しているため、トレーニングの障壁が低くなっています。また、これらのシステムは高い信頼性と低い操作性も備えています。光学系の継続的な改良により、診断性能は向上し続けています。

デジタルモダリティ分野は、デジタルパソロジーと自動診断の導入拡大に牽引され、予測期間中に最も高い成長率を示すと予想されています。デジタル顕微鏡は、画像の撮影、保存、リモート共有を可能にし、テレパソロジーワークフローをサポートします。AIベースの画像解析ツールとの統合により、診断の精度と効率が向上しています。集中化された検査室運営への需要の高まりも、導入を後押ししています。北米全域における医療のデジタル化への投資も、成長をさらに後押ししています。病院情報システムとの相互運用性の向上も、導入を加速させています。

- アプリケーション別

用途別に見ると、市場は微生物学、細胞生物学、病理学、神経科学、その他に分類されます。組織や生検の顕微鏡検査を必要とする診断手順の多さから、病理学分野は2025年には市場を席巻しました。臨床顕微鏡は、がんの診断と病期分類に不可欠です。慢性疾患やがんの罹患率の上昇は、需要を大きく押し上げています。病理学検査室では、信頼性が高く高解像度の顕微鏡ソリューションが求められています。デジタル病理学の導入拡大は、ワークフローの効率性を向上させます。治療方針の決定における病理学の重要な役割は、長期にわたって市場を支配し続けるでしょう。

細胞生物学分野は、細胞メカニズムと疾患進行に関する研究の拡大に牽引され、予測期間中に最も急速に成長すると予想されています。高度な顕微鏡技術は、生細胞イメージングと細胞相互作用研究に不可欠です。再生医療と個別化医療の成長が需要を支えています。生物医学研究への資金増加は、この分野の普及を加速させています。蛍光イメージングとタイムラプスイメージングにおける技術進歩は、さらなる成長を後押ししています。学術研究と製薬研究のパイプラインの拡大も、この分野の拡大を後押ししています。

- エンドユーザー別

エンドユーザーに基づいて、市場は研究・学術機関、病院、外来施設、その他に分類されます。2025年には、患者数の増加と継続的な診断ニーズにより、病院セグメントが市場を牽引しました。病院は、日常診断および専門診断において臨床顕微鏡に大きく依存しています。北米における医療費の堅調な伸びは、機器のアップグレードを後押ししています。病院の検査システムとの統合は効率性を高めます。高度な診断技術の導入は、需要をさらに押し上げます。病院の検査インフラの継続的な拡張が、この優位性を維持しています。

研究・学術機関セグメントは、ライフサイエンス研究への資金増加に牽引され、予測期間中に最も高い成長率を示すと予測されています。これらの機関は、教育とイノベーションのために高度な顕微鏡技術を必要としています。トランスレーショナルリサーチと臨床研究の成長は、需要を支えています。産学連携の強化は、機器の導入を加速させています。ハイエンドのデジタル顕微鏡と電子顕微鏡の需要は高まっています。生物医学研究プログラムの拡大も成長をさらに後押ししています。オンラインおよび代理店ベースの販売モデルは、アクセス性をさらに向上させています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札と小売販売に分類されます。2025年には、病院や研究機関による大量調達を牽引役として、直接入札セグメントが市場を席巻しました。このチャネルは、カスタマイズされたソリューションと長期的なサービス契約を可能にします。直接購入は、高価値システムの導入を支援します。政府や機関からの資金提供は、入札による調達を後押しします。メーカーと機関の強固な関係が、市場優位性を強化します。このチャネルは、高度な顕微鏡システムに対する安定した需要を確保します。

小売販売セグメントは、小規模な検査室や外来診療施設からの需要増加に支えられ、予測期間中に最も急速に成長すると予想されています。小売チャネルは、より迅速な調達と容易なアクセスを提供します。民間の診断センターの増加は小売販売を押し上げています。標準化された製品の入手可能性は、採用を後押しします。販売代理店ネットワークの拡大は、リーチを拡大します。オンラインおよび地域販売モデルの増加は、成長をさらに加速させます。

北米臨床顕微鏡市場の地域分析

- 北米の臨床顕微鏡市場では、先進的な医療インフラ、高額な医療費、病院、検査室、研究機関における技術的に高度な診断機器の積極的な導入に支えられ、米国が2025年に78.5%という最大の収益シェアで市場を支配しました。

- この地域の医療提供者は、診断精度、ワークフローの効率、臨床顕微鏡とデジタル病理学および検査情報システムの統合を重視しています。

- この広範な採用は、医療費の高騰、医療研究と診断への強力な投資、そして大手顕微鏡メーカーの存在によってさらに支えられており、臨床顕微鏡は病院、診断研究所、研究機関に不可欠なツールとして確立されています。

米国臨床顕微鏡市場の洞察

米国の臨床顕微鏡市場は、高度な医療インフラ、高い医療費支出、そして先端技術を搭載した診断機器の積極的な導入に牽引され、2025年には北米で最大の収益シェアを獲得しました。医療提供者は、早期かつ正確な疾患診断をますます重視しており、臨床顕微鏡の需要は持続的に高まっています。大手メーカーの存在と医学研究への継続的な投資は、市場の成長をさらに後押ししています。デジタル病理学とAI支援顕微鏡の普及は、診断効率を向上させています。病院、研究所、研究機関への強力な資金提供も、引き続き市場拡大を支えています。

カナダ臨床顕微鏡市場の洞察

カナダの臨床顕微鏡市場は、医療インフラへの投資増加と診断ラボの拡張に支えられ、着実な成長を遂げています。病院や外来診療施設における高精度な診断ツールへの需要の高まりが、顕微鏡の導入を促進しています。カナダは医療の質とアクセスの向上に力を入れており、高度な顕微鏡システムの導入が進んでいます。学術研究と臨床研究の活発化も需要をさらに押し上げています。バイオメディカル研究への政府資金提供は、引き続き市場の発展を支えています。

メキシコの臨床顕微鏡市場の洞察

メキシコの臨床顕微鏡市場は、医療インフラの拡大と診断検査件数の増加に牽引され、予測期間中に顕著なCAGRで成長すると予想されています。慢性疾患や感染症の蔓延により、病院や検査室は診断機器のアップグレードを迫られています。医療近代化への公的および民間の投資が、顕微鏡の導入を後押ししています。診断検査室や外来センターの開設増加も需要を押し上げています。さらに、疾患の早期診断に対する意識の高まりも、市場の成長に寄与しています。

北米臨床顕微鏡市場シェア

北米の臨床顕微鏡業界は、主に次のような定評ある企業によって牽引されています。

- オリンパス株式会社(日本)

- ライカマイクロシステムズ(ドイツ)

- ニコン株式会社(日本)

- カールツァイスAG(ドイツ)

- サーモフィッシャーサイエンティフィック社(米国)

- ブルカーコーポレーション(米国)

- 日立ハイテック株式会社(日本)

- 日本電子株式会社(日本)

- キーエンス株式会社(日本)

- 明治テクノ株式会社(日本)

- モティック顕微鏡(中国)

- Labomed, Inc.(米国)

- ビジョンエンジニアリング株式会社(英国)

- Euromex Microscopen BV (オランダ)

- ACCU SCOPE Inc.(米国)

- Optika Srl(イタリア)

- アムスコープ(米国)

- Huvitz株式会社(韓国)

- CAMECA(フランス)

- 富士フイルム株式会社(日本)

北米の臨床顕微鏡市場の最近の動向は何ですか?

- 2025年10月、アルバータ大学は、カナダでわずか5台、アルバータ州で唯一の800万ドルの先進的なサーモフィッシャー・タイタン・クリオスG4クライオ電子顕微鏡を公開しました。これにより、アルバータクライオ電子顕微鏡施設における疾患研究のための高解像度分子イメージングが向上し、感染症、がん、医薬品開発の発見が加速されます。

- ニコンインスツルメンツ株式会社は、2024年9月に、自動画像キャプチャや強化された概要表示などの高度なデジタルワークフロー機能を追加し、病理観察を合理化し、医療研究室での効率的で正確な病理診断をサポートする、アップデートされたECLIPSE Ui Ver. 1.3デジタルイメージング顕微鏡を発売しました。

- ニコンは2025年7月、臨床生殖医療における特殊顕微鏡の採用増加を反映し、操作手順の削減と制御の強化により顕微授精(IVF)ワークフローの効率と精度を大幅に向上するように設計された電動倒立顕微鏡ECLIPSE Ti2-Iをリリースしました。

- 2025年7月、サーモフィッシャーサイエンティフィックはユタ州で開催された顕微鏡・微量分析(M&M)2025会議で、Scios™ 3 FIB-SEMとTalos™ 12 TEMという2つの新しい電子顕微鏡を発表しました。これらは、北米全域の高度な生物学および病理学研究に、強化された自動化、使いやすさ、そしてより幅広いアクセス性を提供します。

- オリンパス株式会社は、2021年1月にメガピクセル解像度の画像を備えた顕微鏡用のDP28およびDP23顕微鏡カメラを発売しました。これにより、臨床および研究顕微鏡の製品ポートフォリオが拡大し、北米全域の研究室における強化された画像キャプチャ機能をサポートします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。