北米の骨転移市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.66 Billion

USD

10.71 Billion

2025

2033

USD

5.66 Billion

USD

10.71 Billion

2025

2033

| 2026 –2033 | |

| USD 5.66 Billion | |

| USD 10.71 Billion | |

| % | |

|

北米の骨転移市場セグメンテーション、疾患タイプ(骨芽細胞および破骨細胞)、タイプ(診断および治療)、投与経路(経口、非経口、およびその他)、人口タイプ(小児および成人)、購入モード(市販薬(OTC)および処方箋)、エンドユーザー(病院、専門クリニック、在宅医療、外来手術センター、およびその他)、流通チャネル(直接入札、病院薬局、オンライン薬局、小売薬局、およびその他) - 2033年までの業界動向および予測

北米の骨転移市場規模

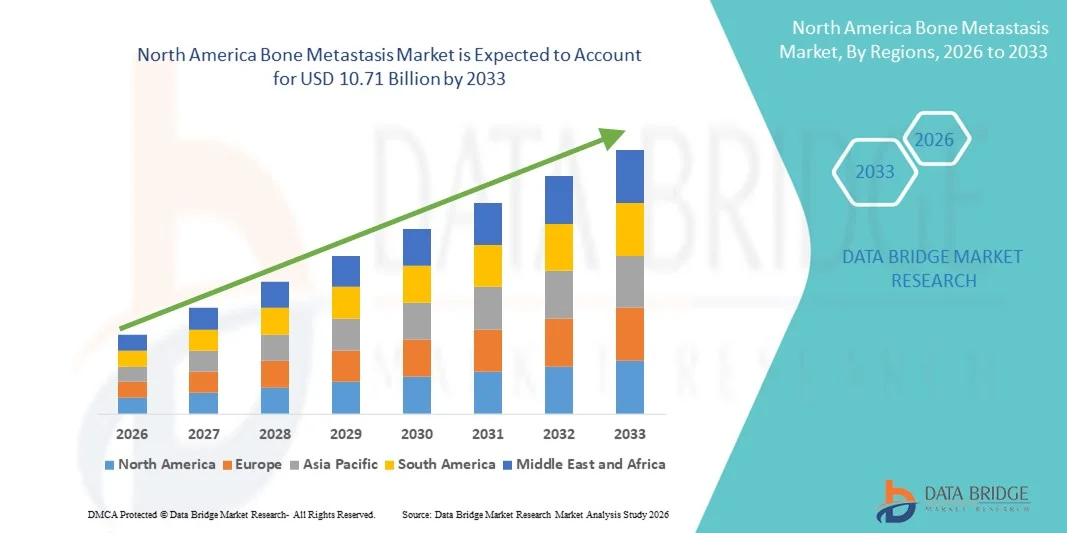

- 北米の骨転移市場規模は2025年に56億6000万米ドルと評価され、予測期間中に8.30%のCAGRで成長し、2033年までに107億1000万米ドル に達すると予想されています 。

- 市場の成長は、乳がん、前立腺がん、肺がん、腎臓がんなど、骨に転移することが多い進行期がんの罹患率の上昇に大きく牽引されており、病院や腫瘍センター全体で効果的な診断および治療ソリューションの需要が高まっています。

- さらに、臨床医と患者の意識の高まり、標的療法、骨修正剤、支持療法の進歩により、骨転移管理ソリューションの採用が加速し、骨転移市場全体の成長が大幅に促進されています。

北米の骨転移市場分析

- 乳がん、前立腺がん、肺がん、腎臓がんなどの進行がんによくみられる合併症である骨転移は、臨床上大きな課題となっており、病院や腫瘍センター全体で効果的な診断、治療、支持療法のソリューションが求められています。

- 骨転移治療の需要の高まりは、主に世界的な癌の負担の増加、癌患者の平均寿命の延長、そして患者の転帰と生活の質を向上させる標的療法、ビスフォスフォネート、放射性医薬品の進歩によって促進されている。

- 米国は、がん罹患率の高さ、確立された医療インフラ、先進的な骨転移治療の早期導入、大手製薬会社の強力なプレゼンスに支えられ、2025年には約39.2%という最大の収益シェアで骨転移市場を支配し、地域収益の大部分を牽引することになる。

- カナダは、がんに対する意識の高まり、腫瘍学治療施設の拡大、高度な診断と治療へのアクセスの改善、転移性がんの管理に重点を置いた医療費の増加により、予測期間中に骨転移市場で最も急速に成長する国となり、約18.6%のCAGRを記録すると予想されています。

- 成人向けセグメントが市場を支配し、2025年の総収益の約92.3%を占めた。

レポートの範囲と骨転移市場のセグメンテーション

|

属性 |

骨転移市場における主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米の骨転移市場動向

標的治療と精密腫瘍学の進歩

- 世界の骨転移市場における主要かつ加速的なトレンドとして、治療成績の向上と全身的副作用の最小化を目的とした標的療法とプレシジョンオンコロジーアプローチの導入拡大が挙げられます。分子生物学とがんゲノミクスの進歩により、臨床医は骨転移に関与する腫瘍特異的な経路をより深く理解できるようになり、より個別化された治療戦略の策定につながっています。

- 例えば、デノスマブやビスフォスフォネートなどの骨修飾薬と標的癌治療の併用による使用の増加は、転移性骨疾患患者における骨関連イベント(SRE)の管理を改善しました。これらの治療は、骨折リスク、脊髄圧迫、骨痛の軽減に役立ちます。

- さらに、RANK/RANKL経路、腫瘍と骨の微小環境との相互作用、そして破骨細胞阻害を標的とした新規薬剤の研究が進行中であり、この分野におけるイノベーションを推進しています。製薬会社は、疾患の進行を遅らせながら患者の生活の質を向上させることを目指す次世代治療薬の開発に積極的に取り組んでいます。

- PET-CTやMRIなどの高度な診断画像技術の統合により、骨転移の早期発見と正確なモニタリングが可能になり、タイムリーな治療介入が可能になります。

- その結果、より標的を絞ったメカニズムに基づいた治療アプローチへの移行が臨床実践を再構築し、腫瘍学治療環境全体にわたる骨転移市場における持続的な需要を促進しています。

北米の骨転移市場の動向

ドライバ

世界的ながん罹患率の上昇と生存率の向上

- 乳がん、前立腺がん、肺がん、多発性骨髄腫などの骨転移の傾向が高いがんの世界的な罹患率の増加は、骨転移市場の成長の主な原動力となっています。

- 早期診断の改善と原発性癌治療の進歩により、患者の生存率が大幅に向上し、時間の経過とともに骨転移を発症するリスクのある人口が増加しました。

- 例えば、全身性癌治療の進歩により患者の平均余命が延長し、骨転移を含む転移性合併症の長期管理の必要性が高まっています。これにより、効果的な骨標的治療と支持療法への需要が高まっています。

- さらに、骨関連イベントの早期介入に関する臨床医の意識の高まりにより、予防および治療的処置の使用が促進され、市場拡大をさらに後押ししています。

- 特に新興国における腫瘍治療へのアクセスの拡大と医療費の増加も、骨転移の診断率と治療率の上昇に寄与している。

- これらの要因が相まって、骨転移市場における治療薬、診断薬、支持療法ソリューションの需要が着実に増加しています。

抑制/挑戦

高額な治療費と治療に伴う副作用

- 骨転移市場の成長を阻害する主要な課題の一つは、標的薬、生物学的製剤、長期支持療法などの先進治療に伴う高額な費用です。これらの治療は長期にわたる投与を必要とすることが多く、特に低所得・中所得地域において、患者と医療制度に大きな経済的負担を強いています。

- 例えば、デノスマブ(Xgeva)や静脈内ビスフォスフォネートなどの骨修飾薬は、臨床的には効果的であるものの、顎骨壊死、低カルシウム血症、腎合併症などの副作用を伴うことが報告されており、臨床医による治療中止や慎重な処方につながり、日常臨床診療における広範な採用が制限される可能性がある。

- いくつかの国では、新しく高額な治療法に対する償還が限定的であるため、患者のアクセスがさらに制限され、市場浸透が遅れ、地域間での治療格差が拡大している。

- 費用対効果の高い治療選択肢の開発、償還枠組みの改善、副作用管理のための臨床ガイドラインの強化を通じてこれらの課題に対処することは、骨転移市場の長期的な成長を維持するために不可欠です。

北米の骨転移市場の展望

骨転移市場は、疾患の種類、タイプ、投与経路、人口の種類、購入方法、エンドユーザー、流通チャネルに基づいて分類されています。

- 病気の種類別

疾患の種類に基づいて、骨転移市場は骨芽細胞性転移と破骨細胞性転移に分類されます。骨芽細胞性転移は骨転移市場の大部分を占め、2025年には市場全体の収益の約58.6%を占めました。この優位性は、世界的に最も大きな癌患者集団の一つである前立腺癌患者における骨芽細胞性骨病変の有病率の高さに大きく起因しています。骨芽細胞性転移は過剰な骨形成を伴うため、継続的な臨床モニタリングと長期的な薬理学的介入が必要です。このセグメントは、前立腺癌関連の骨合併症に日常的に処方される骨標的薬、ホルモン療法、放射性医薬品の広範な使用の恩恵を受けています。さらに、前立腺癌患者の生存率の向上は治療期間の延長につながり、それによって累積医療費が増加しています。強力な臨床認識と確立された診断経路は、さらに高い検出率に貢献しています。先進地域、特に北米と欧州では、骨芽細胞転移の管理に対する保険償還が充実しており、治療の普及を促進しています。入院治療は依然として治療の主な場であり、手技および薬剤関連の収益の増加につながっています。さらに、頻繁な画像診断によるフォローアップや疼痛管理療法も、全体的な支出を増加させています。多分野にわたる腫瘍学ケアの統合も、このセグメントの持続的な優位性を支えています。骨格転帰の改善に焦点を当てた進行中の臨床試験は、市場リーダーシップをさらに強化しています。これらの要因を総合的に考慮すると、骨芽細胞転移は骨転移市場において主要な疾患としての地位を確固たるものにしています。

破骨細胞セグメントは、2026年から2033年にかけて約9.1%のCAGRを記録し、最も急速な成長が見込まれています。この急成長は、乳がん、肺がん、多発性骨髄腫の発生率上昇に牽引されています。これらのがんはいずれも、破骨細胞による骨破壊を引き起こすことが一般的です。破骨細胞の転移は、重度の骨吸収、病的骨折、衰弱性疼痛につながるため、積極的な治療介入の緊急性が高まっています。ビスフォスフォネートおよびRANKリガンド阻害剤の採用拡大は、治療需要を大幅に押し上げています。標的腫瘍療法の進歩は疾患管理を改善し、それによって治療対象患者数が増加しています。新興経済国における腫瘍学サービスへのアクセス拡大は、診断率をさらに向上させています。早期の骨合併症管理に関する医師の意識の高まりも、成長の加速に貢献しています。さらに、疼痛緩和と骨折予防に重点を置いた支持療法のイノベーションが、利用率の向上を促進しています。高齢者人口の増加は、破骨細胞性病変の感受性を高め、市場拡大をさらに後押ししています。アジア太平洋地域およびラテンアメリカにおける医療投資の増加と保険償還枠組みの改善は、この薬剤の導入を加速させています。骨関連イベントの低減を目的とした臨床試験への参加増加も、成長の勢いを強めています。これらの要因が相まって、破骨細胞性転移は骨転移市場において最も急速に成長している疾患セグメントとなっています。

- タイプ別

骨転移市場は、種類別に診断と治療に分類されます。治療セグメントは骨転移市場において大きなシェアを占め、2025年には市場全体の約67.4%を占めました。この優位性は、骨転移の管理に必要な治療介入が継続的かつ長期にわたる性質を持つことに主に起因しています。患者は、ビスフォスフォネート、デノスマブ、化学療法、ホルモン療法、放射性医薬品、鎮痛薬などを含む長期治療レジメンを受けることがよくあります。進行がんの罹患率の上昇に伴い、単独の診断よりも治療ソリューションへの依存が高まっています。さらに、がん生存率の向上により治療期間が延長し、累積治療費が大幅に増加しています。病院や専門腫瘍センターは、併用療法や入院治療を通じて支出を増加させています。先進地域における腫瘍治療薬の強力な償還適用も、市場の優位性をさらに支えています。骨関連イベントの軽減に重点を置いた医薬品イノベーションは、治療選択肢の拡大を続けています。標的療法の導入増加も治療費の増加に寄与しています。反復投与とモニタリングの必要性が収益増加に繋がっています。早期治療介入を重視する医師の傾向も、このセグメントをさらに強化しています。さらに、疼痛管理や骨折予防といった支持療法も治療費の増加につながっています。これらの要因が相まって、骨転移市場において治療が主要な治療セグメントとしての地位を確固たるものにしています。

診断セグメントは、2026年から2033年にかけて約8.6%のCAGRで拡大し、最も高い成長率を記録すると予想されています。この成長は、患者の転帰を改善するために骨転移の早期発見がますます重視されていることに牽引されています。PET-CT、MRI、骨シンチグラフィーなどの画像技術の進歩は、診断精度を大幅に向上させています。臨床医の間で早期の骨合併症に関する意識が高まり、スクリーニングの実施頻度が高まっています。世界的に拡大しているがんスクリーニングプログラムは、診断件数の増加に貢献しています。技術の進歩により診断のターンアラウンドタイムが短縮され、利用率が向上しています。AI支援画像診断ツールの採用拡大も、診断効率の向上を加速させています。新興国は診断インフラに多額の投資を行っており、市場拡大を支えています。個別化腫瘍治療への移行により、正確な診断に対する需要がさらに高まっています。外来診断手順の増加は、件数の増加に貢献しています。二次および三次病院における高度な画像診断へのアクセス改善も、需要をさらに押し上げています。いくつかの地域では、画像診断に対する有利な償還制度が導入されており、普及を後押ししています。これらの要因の組み合わせにより、診断は最も急速に成長するタイプのセグメントとして位置付けられます。

- 投与経路

投与経路に基づき、骨転移市場は経口、非経口、その他に分類されます。非経口セグメントが市場を支配し、2025年には総収益シェアの約61.9%を占めました。この優位性は、ビスフォスフォネート、モノクローナル抗体、放射性医薬品などの注射剤の普及によって推進されています。非経口投与は、進行癌治療において極めて重要な、より高いバイオアベイラビリティと迅速な治療効果を保証します。臨床現場では、ほとんどの第一選択および進行性骨転移治療は、静脈内または皮下に投与されます。病院ベースの腫瘍学プロトコルは、効果的な疾患管理のために非経口薬に大きく依存しています。医師が制御された投与量を好む傾向も、この優位性をさらに支えています。注射剤に関連する治療費の高騰は、収益シェアに大きく貢献しています。非経口療法のための頻繁な通院は、医療費全体を増加させます。確立された臨床ガイドラインもまた、骨関連イベントの管理において注射剤療法を支持しています。高度な支持療法インフラにより、安全な投与が可能になっています。保険償還方針は、注射剤型抗がん剤に有利となることが多く、採用を促進しています。点滴センター数の増加は、このセグメントのリーダーシップをさらに強化しています。

経口セグメントは最も高い成長率が見込まれ、2026年から2033年にかけて約9.4%のCAGR(年平均成長率)を記録します。この成長は、利便性の高い在宅治療オプションに対する患者の選好の高まりによって推進されています。経口療法は、特に長期的な癌管理において、アドヒアランスと生活の質を向上させます。経口腫瘍薬の処方の進歩は、治療効果を拡大しています。経口ビスフォスフォネートおよび分子標的薬の利用可能性の拡大は、その採用を後押ししています。外来診療モデルへの移行は、経口薬の利用を加速させています。入院の必要性の減少は、全体的な治療負担を軽減します。遠隔医療サービスの拡大は、経口療法のモニタリングをさらにサポートします。新興市場では、インフラ要件が低いため、経口薬が好まれています。注射剤と比較した費用対効果の高さも成長を後押ししています。患者中心のケアへの関心の高まりは、需要を高めています。新規経口薬の規制承認は、パイプラインを拡大し続けています。これらの要因が相まって、経口投与は最も急速に成長する経路セグメントとしての地位を確立しています。

- 人口タイプ別

人口タイプに基づいて、骨転移市場は小児と成人に分類されます。成人セグメントが市場を支配し、2025年の総収益の約92.3%を占めました。この優位性は、主に成人および高齢者におけるがん発症率が著しく高いことに起因しています。乳がん、前立腺がん、肺がん、腎臓がんなど、骨に転移する原発性がんの多くは、主に成人に発症します。平均寿命の延長により、高齢者層におけるがん罹患率が増加しています。成人は長期かつ集中的な治療を必要とし、医療費の増加につながっています。進行期がんの診断は成人でより一般的であり、骨転移のリスクが高まっています。成人腫瘍学への臨床的重点は、診断率および治療率の向上を支えています。専門的な腫瘍学ケアへのアクセスは、収益への貢献をさらに高めます。成人は頻繁に画像診断、治療介入、および支持療法を受けます。成人腫瘍学治療に対する償還枠組みはより整備されています。認知度とスクリーニング率の上昇も、この優位性を支えています。集学的治療アプローチはコストを増加させます。これらの要因により、成人が人口の主要セグメントとして確固たる地位を確立しています。

小児科セグメントは、2026年から2033年にかけて約7.8%という最も高いCAGRで成長すると予想されています。この成長は、小児がん患者の生存率の向上によって推進されています。小児腫瘍学の進歩により、長期生存率が上昇し、骨転移の管理の必要性が高まっています。診断能力の向上により、小児における検出率が向上しています。希少小児がんの研究資金の増加が市場の成長を支えています。専門の小児腫瘍センターの拡張は、治療へのアクセス向上に貢献しています。小児の骨格合併症に関する臨床医の意識の高まりは、診断率を押し上げています。支持療法プロトコルの改善は、治療結果を向上させます。小児がんケアに重点を置いた政府の取り組みは、拡大を支えています。子供に優しい薬物製剤の開発も採用を後押ししています。臨床試験への小児患者の参加の増加は、成長をさらに加速させます。これらの要因が組み合わさって、小児科は最も急速に成長している人口セグメントとしての地位を確立しています。

- 購入方法別

購入方法に基づいて、骨転移市場は市販薬(OTC)と処方薬に分類されます。処方薬セグメントが市場を支配し、2025年の総収益シェアの約89.5%を占めました。この優位性は、腫瘍治療の規制が厳しい性質によるものです。ほとんどの骨転移治療は、医師の監督と病院の管理を必要とします。処方薬には、高度な生物学的製剤、化学療法剤、放射性医薬品が含まれます。厳格な規制監視により、管理された流通が保証されます。治療の複雑さが高いため、専門家の関与が必要です。診療報酬制度は処方薬を中心に構築されています。病院の処方集は、主に処方薬の利用を促進します。頻繁なモニタリング要件により、OTCの使用はさらに制限されます。臨床ガイドラインでは、処方薬に基づく治療が義務付けられています。腫瘍治療薬に関連する高コストは、収益の支配に寄与しています。専門的な投与プロトコルは、処方薬への依存を強化します。全体として、処方薬は骨転移管理の中心的な存在であり続けています。

OTCセグメントは、2026年から2033年にかけて約6.9%の年平均成長率(CAGR)で成長すると予測されています。この成長は、鎮痛剤やサプリメントなどの支持療法製品の需要増加によって牽引されています。症状管理への関心の高まりは、OTC製品の普及を後押ししています。患者の意識向上は、セルフケアソリューションの普及を促進します。小売薬局ネットワークの拡大は、OTC製品へのアクセスを向上させます。在宅医療の成長は、OTC製品の使用を支えています。高齢患者は、OTCによる疼痛管理への依存度を高めています。eコマースプラットフォームは、OTC製品の入手性をさらに向上させています。補完療法は広く受け入れられつつあります。支持療法用OTC製品の規制当局による承認も、成長を後押ししています。コスト面からも、OTC製品が優位に立っています。これらの要因は、OTCセグメントの着実な拡大に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、骨転移市場は病院、専門クリニック、在宅医療、外来手術センター、その他に分類されます。病院セグメントが市場を支配し、2025年の総収益の約54.7%を占めました。病院はがんの診断と治療の主要な拠点として機能します。高度な画像診断および治療インフラは複雑なケアをサポートします。学際的な腫瘍学チームの可用性は治療の提供を強化します。病院は重症および進行症例を扱い、支出を増加させます。病院の環境では償還が最も強力です。点滴療法と放射性医薬品へのアクセスは優位性を支えています。骨格関連イベントの緊急管理は病院の利用率を高めます。臨床試験への参加も病院の収益を押し上げます。強力な紹介ネットワークは患者の流入に貢献します。入院期間が長くなるとコストが増加します。全体として、病院は依然として主要なエンドユーザーです。

在宅医療分野は、2026年から2033年にかけて約10.2%という最も高いCAGRで成長すると予想されています。この成長は、在宅がん治療への移行によって牽引されています。携帯型輸液装置の進歩は在宅治療を支えています。患者の快適さと利便性への嗜好が需要を押し上げています。医療費の高騰は、外来治療への代替を促進しています。在宅看護サービスの拡大も成長を支えています。遠隔医療の統合はモニタリングを向上させます。経口療法は在宅ケアをさらに可能にします。高齢化社会は在宅ベースのソリューションを好みます。診療報酬モデルは在宅ケアを支援するように適応しています。病院の負担軽減は、導入を加速させます。これらの要因により、在宅医療は最も急速に成長するエンドユーザー分野となっています。

- 流通チャネル別

流通チャネルに基づいて、骨転移市場は、直接入札、病院薬局、オンライン薬局、小売薬局、その他に分類されます。病院薬局セグメントは市場を支配し、2025年の総収益の約49.8%を占めました。病院薬局は、管理された薬剤調剤を保証します。彼らは高額な腫瘍学療法をサポートしています。入院サービスとの統合は利用率を高めます。償還の調整は病院薬局に有利です。専門的な取り扱い要件は、集中的な流通をサポートします。医師と薬剤師の緊密な連携は安全性を高めます。患者数が多いことは優位性に貢献します。臨床試験薬の流通も病院を通じて行われます。高度な在庫管理は効率性をサポートします。病院内での規制遵守はより容易です。全体として、病院薬局は依然として主要なチャネルです。

オンライン薬局セグメントは、2026年から2033年にかけて約11.3%という最も高い年平均成長率(CAGR)で成長すると予想されています。この成長は、デジタルヘルスケアの普及によって牽引されています。利便性と宅配サービスが需要を押し上げ、電子処方箋の普及も成長を支えています。インターネット普及率の向上はアクセスを向上させ、費用の透明性は患者を惹きつけ、慢性疾患管理はリピート購入を促進します。パンデミックを契機とした行動の変化は続いています。規制の枠組みは好ましい方向に進んでいます。オンラインプラットフォームへの信頼の高まりも、普及を後押ししています。これらの要因により、オンライン薬局は最も急速に成長する流通チャネルとしての地位を確立しています。

北米の骨転移市場の地域分析

- 北米は、高い癌発症率、強力な医療インフラ、先進的な腫瘍治療の早期導入、地域全体にわたる大手製薬会社の存在に支えられ、2025年には約38.5%という最大の収益シェアで骨転移市場を支配しました。

- この地域では、標的治療、骨修正剤、高度な診断画像技術が広く利用可能であり、骨転移の早期発見と効果的な管理が可能となっている。

- 有利な償還枠組み、高い医療費、転移性骨疾患の管理に関する臨床医の高い意識により、北米は病院と専門腫瘍学の両方の分野でリーダーシップの地位をさらに強化しています。

米国骨転移市場の洞察

米国の骨転移市場は、2025年には約39.2%と最大の収益シェアを占めると予測されています。これは、乳がん、前立腺がん、肺がん、多発性骨髄腫などの骨転移頻度の高いがんの有病率の高さが牽引要因となっています。米国の整備された医療インフラ、RANKリガンド阻害剤、次世代ビスフォスフォネート、放射性医薬品といった先進的な骨転移治療の早期導入、そして大手製薬企業の強力なプレゼンスが、市場の成長を支え続けています。広範な臨床試験活動、新規治療法の急速な普及、そして革新的な腫瘍治療薬の早期承認は、米国市場での地位をさらに強化し、地域収益の大部分を牽引しています。

カナダの骨転移市場の洞察

カナダの骨転移市場は、予測期間中に骨転移市場の中で最も急速に成長する国となり、約18.6%の年平均成長率(CAGR)を記録すると予想されています。この成長は、がんに対する意識の高まり、腫瘍治療施設の拡大、高度な診断および治療へのアクセス向上、そして転移性がんの管理に重点を置いた医療費の増加に支えられています。さらに、がん治療インフラの改善に向けた政府の取り組みや、臨床現場における新しい治療法の導入も、カナダにおける市場拡大をさらに後押ししています。

北米の骨転移市場シェア

骨転移市場業界は、主に以下を含む定評のある企業によって主導されています。

- ノバルティスAG(スイス)

- アムジェン社(米国)

- ファイザー社(米国)

- バイエルAG(ドイツ)

- ジョンソン・エンド・ジョンソン(米国)

- イーライリリー・アンド・カンパニー(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- アストラゼネカ(英国)

- メルク社(米国)

- ブリストル・マイヤーズ スクイブ(米国)

- サノフィSA(フランス)

- アッヴィ社(米国)

- グラクソ・スミスクライン(英国)

- 武田薬品工業株式会社(日本)

- テバ製薬工業株式会社(イスラエル)

- ベーリンガーインゲルハイム(ドイツ)

- イプセンSA(フランス)

- サン・ファーマシューティカル・インダストリーズ(インド)

- Dr. Reddy's Laboratories Ltd.(インド)

- Cipla Ltd.(インド)

北米の骨転移市場の最新動向

- 2021年12月、米国食品医薬品局(FDA)は、転移性骨病変の患者を治療し、臨床開発と市場承認の可能性を促進することを目的とした新しい治療法であるZetaMetテクノロジーに対して、Zetagen Therapeuticsに「画期的デバイス」の指定を与えました。

- 2023年11月、オーストラリアのバイオテクノロジー企業Telixは、乳がん、肺がん、前立腺がん、その他の臓器から骨に転移したがんを標的とするフェーズ1の骨がん放射性医薬品を含む放射性医薬品ポートフォリオの拡大を目指し、Qsam Biosciencesを3,300万米ドルで買収する提案を発表しました。

- 2024年3月、サンドスは、米国FDAが、多発性骨髄腫および固形腫瘍の骨転移患者の骨関連イベントの予防を目的とした、骨標的薬Xgeva/Proliaの初のバイオシミラーであるWyost(デノスマブ-bbdz)を承認したことを発表しました。これは、骨転移市場におけるバイオシミラー医薬品にとって重要な規制上のマイルストーンとなります。

- 2025年6月、瀋陽サンシャイン製薬株式会社は、中等度から重度の骨転移性癌疼痛患者におけるSSS40注射の安全性、忍容性、および予備的有効性を評価する第Ib/IIa相臨床試験の開始を発表した。これは、骨転移に特有の疼痛管理療法の開発における大きな進歩を示している。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。