ニュージーランドの民間医療保険市場、タイプ別(重大疾病保険、個人医療保険、家族医療保険、特定疾患保険など)、医療プランカテゴリー/メタルレベル(ブロンズ、シルバー、ゴールド、プラチナなど)、プロバイダータイプ(健康維持機構(HMOS)、優先プロバイダー組織(PPOS)、独占プロバイダー組織(EPOS)、ポイントオブサービス(POS)プラン、高額控除医療プラン(HDHPS)など)、年齢層(若年成人(19〜44歳)、中年成人(45〜64歳)、高齢成人(65歳以上))、流通チャネル(直接保険会社、保険アグリゲーターなど)業界動向と2029年までの予測。

市場分析と規模

健康保険は、いくつかの種類の機能と特典で構成されています。健康保険は、特定の治療に対する金銭的な補償を保険契約者に提供し、キャッシュレス入院、入院前および入院後の補償、払い戻し、さまざまな追加オプションなどの利点を提供します。

健康保険プランでは、キャッシュレスまたは払い戻し請求のいくつかの種類の補償が利用可能です。キャッシュレスの特典は、保険契約者が保険会社のネットワーク病院で治療を受けた場合に利用できます。保険契約者がリストネットワークにない病院で治療を受けた場合、その場合、保険契約者はすべての医療費を負担し、すべての医療費請求書を提出して保険会社に払い戻しを請求します。

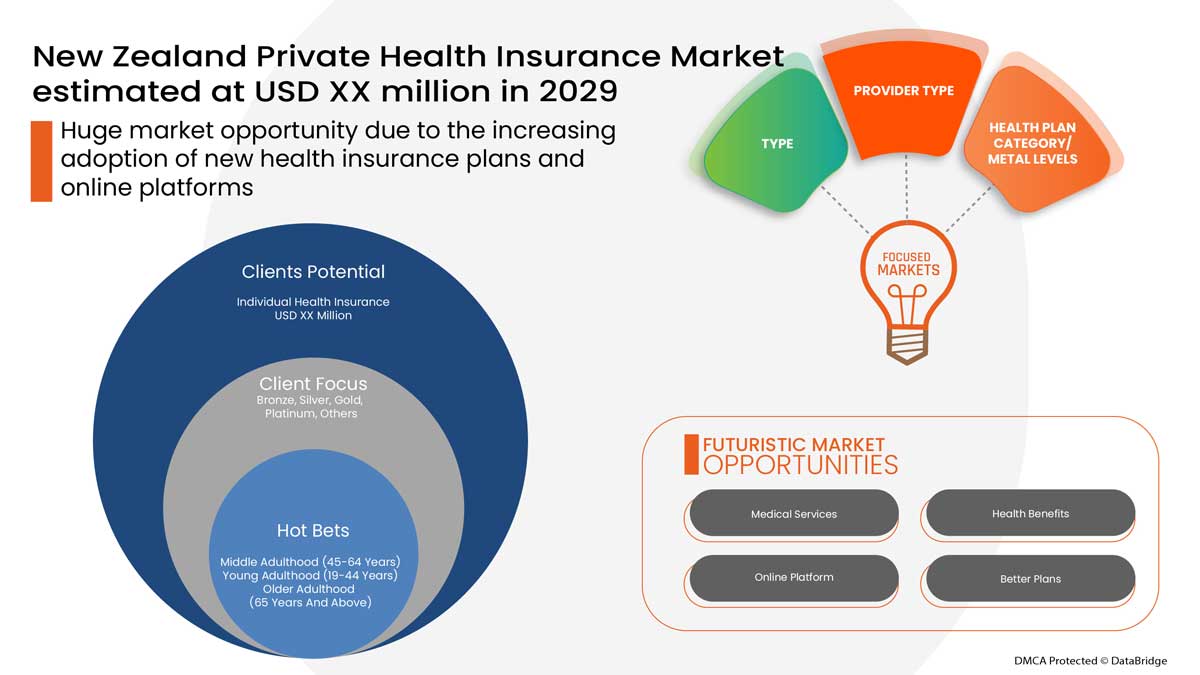

民間医療保険は、保険契約者が治療のために入院した場合にすべての医療費をカバーし、保険契約者に経済的支援を提供します。データブリッジ市場調査は、民間医療保険市場は予測期間中に1.1%のCAGRで成長し、2029年までに6億7,164万米ドルに達すると予測しています。「個人医療保険」は、民間医療保険の増加により、それぞれの市場で最も重要なタイプのセグメントを占めています。データブリッジ市場調査チームがまとめた市場レポートには、詳細な専門家分析、輸入/輸出分析、価格分析、生産消費分析、気候連鎖シナリオが含まれています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 (2019 - 2014 にカスタマイズ可能) |

|

定量単位 |

収益(百万米ドル) |

|

対象セグメント |

タイプ別(重大疾病保険、個人健康保険、家族健康保険、特定疾病保険など)、健康保険カテゴリー/メタルレベル(ブロンズ、シルバー、ゴールド、プラチナなど)、プロバイダータイプ別(健康維持機構(HMOS)、優先プロバイダー組織(PPOS)、独占プロバイダー組織(EPOS)、ポイントオブサービス(POS)プラン、高額控除対象健康保険(HDHPS)など)、年齢層別(若年成人(19~44歳)、中年成人(45~64歳)、高齢成人(65歳以上)、流通チャネル別(直接保険会社、保険アグリゲーターなど) |

|

対象国 |

ニュージーランド |

|

対象となる市場プレーヤー |

Cigna(米国)、AIA Group Limited(香港)、HCF(オーストラリア)、Allianz(ドイツ)、Suncorp Group(オーストラリア)、HSBC Group(香港)、東京海上(日本)、UniMed(ニュージーランド)、Southern Cross、Accuro Health Insurance(ニュージーランド)、partners life(ニュージーランド) |

市場の定義

健康保険は、病気や怪我によって発生したあらゆる種類の手術費や治療費を補償する保険の一種です。健康保険は、特定のサービスの費用の全額または一部を補償する包括的または限定的な範囲の医療サービスに適用されます。健康保険は、保険契約者が治療のために入院した場合にすべての医療費を補償するため、保険契約者に経済的支援を提供します。健康保険は、入院前および入院後の費用も補償します。

規制の枠組み

2010 年保険(健全性監督)法は、以下の目的で準備銀行によって管理されています。

- 健全かつ効率的な保険部門の維持を促進すること。

- 保険業界に対する国民の信頼を高める。

この法律は、ニュージーランドで事業を営むすべての保険会社(法律の定義による)に適用され、以下が含まれます。

- 法律の健全性要件を満たすことに基づく保険会社のライセンス制度。

- 準備銀行による健全性要件の遵守の監督。

- 財政難またはその他の困難に陥った保険会社に対する準備銀行の法律に基づく権限。

COVID-19は民間医療保険市場への影響は最小限にとどまった

COVID-19は、職場の閉鎖、サプライチェーンの混乱、輸送の制限を招き、2020年から2021年にかけてさまざまな製造業やサービス提供業界に影響を及ぼしました。需要と供給の不均衡とそれが価格に与える影響は短期的なものと考えられており、このパンデミックが終息に向かうにつれて回復すると予想されます。世界中でCOVID-19が発生したため、民間医療保険の需要が大幅に増加しました。また、パンデミックへの恐怖と医療サービスのコスト増加により、パンデミック中に医療保険市場が成長しました。さらに、医療保険会社は、COVID-19に感染した保険者の治療にかかる医療費をカバーするためのパッケージとソリューションを導入しました。そのため、他の業界がcovid19の発生中に大きな打撃を受けたにもかかわらず、民間医療保険業界は大幅に成長しました。

民間健康保険市場の市場動向には以下が含まれます。

推進要因/機会

- 医療サービスコストの上昇

健康保険は、重病や事故の際に経済的支援を提供します。手術や入院にかかる医療費の高騰により、世界中で新たな財政難が引き起こされています。医療費は、手術費、医師の費用、入院費、緊急治療室の費用、診断検査費などから構成されています。そのため、医療費の上昇が市場の成長を後押ししています。

- 保育サービスの増加

デイケア処置とは、主に入院期間が短い医療処置または手術のことです。デイケア処置では、患者は短期間入院する必要があります。現在、ほとんどの健康保険会社は保険プランでデイケア処置をカバーしており、このようなタイプの手術の請求には、入院保険請求の最低入院期間である 24 時間の入院は強制ではありません。ほとんどの健康保険プランは入院と大手術をカバーしていますが、保険契約者は健康保険でデイケア処置を請求することもでき、市場の需要を促進しています。

- 公的および民間セクターにおける健康保険の義務選択

健康保険に加入することは、公的部門および民間部門の従業員にとって必須の規定です。健康保険は、企業で働く従業員が利用できる重要な医療給付を提供します。緊急事態や医療上の問題が発生した場合、健康保険は治療費を賄うのに非常に役立ちます。従業員の健康保険は、個々の雇用主が従業員に提供する拡張給付です。提供される健康保険は、従業員とその家族を同じ保険プランでカバーします。また、場合によっては、雇用主が健康保険の保険料または保険範囲の一部を支払うことがあります。

- 高齢者人口の増加

高齢者は、加齢や免疫力の低下により、歯の問題、心臓の問題、ガン、末期疾患など、病気になったり健康上の問題を抱えたりする可能性が高くなります。優れた高齢者向け健康保険は、高齢者が優れた健康保険サービスを選択して将来の経済的な心配を軽減するのに役立ちます。したがって、高齢者人口の増加は、健康保険市場の需要を高めることができます。

- 健康保険のメリットについての認識を高める

医療上の緊急事態に直面した場合、健康保険があれば、消費者は医療費に関するストレスから解放され、代わりに治療に集中することができます。医療上の緊急事態は、現在の健康状態や規則正しい生活スタイルに関係なく、いつでも発生する可能性があります。したがって、予期せぬ医療上の状況に備えて、家族や自分自身を守る計画を立てることが重要です。特に、高齢の両親が家にいる場合は、感染症やその他の病気にかかりやすいため、それが重要です。

医療保険市場が直面する制約・課題

- 保険料の高騰

健康保険は、あらゆるタイプの医療費をカバーします。保険契約者が治療のために入院した場合、すべての医療費をカバーし、保険契約者に経済的支援を提供します。健康保険は、入院前および入院後の費用もカバーします。保険契約者は、健康保険を購入するための健康保険契約を有効に保つために、定期的に保険料を支払う必要があります。保険プランによっては、保険料のコストが高額になることがほとんどで、これが市場の成長を妨げています。

- 健康保険に関する認識不足

ヘルスケア分野では、世界人口の大部分が依然として健康保険のメリットを認識していません。医療費は、この分野の進歩に伴い世界中で増加しています。テクノロジーの進歩により、ヘルスケア部門は成長分野の一つとなっています。しかし、健康保険の普及率は、そのメリットに関する認識不足のため、低いままです。

この民間健康保険市場レポートでは、最近の新しい開発、貿易規制、輸出入分析、生産分析、バリュー チェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会の分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリ市場の成長、アプリケーションのニッチと優位性、製品の承認、製品の発売、地理的拡大、市場における技術革新などの詳細が提供されます。民間健康保険市場に関する詳細情報を取得するには、アナリストの概要について Data Bridge Market Research にお問い合わせください。当社のチームは、市場の成長を達成するために情報に基づいた市場決定を行うお手伝いをします。

最近の動向

- 2022年3月、アリアンツ・アユダヤ・キャピタルPCL(AYUD)は、タイの健康保険市場の有力企業であるアエトナ・タイランドの株式を100%取得することに合意しました。この買収は、タイの顧客に利益をもたらすために、さらなる投資と健康保険事業の拡大へのコミットメントを再確認するものです。

- 2021年7月、Accuro Health Insuranceは生命保険および健康保険会社向けの意思決定科学プラットフォームであるMontouxと提携し、会員が大きな侵襲性手術を回避するのに役立つ早期介入を特定するパイロットプログラムを開始しました。この開発により、同社は事業を拡大することができました。

ニュージーランドの民間医療保険市場の範囲

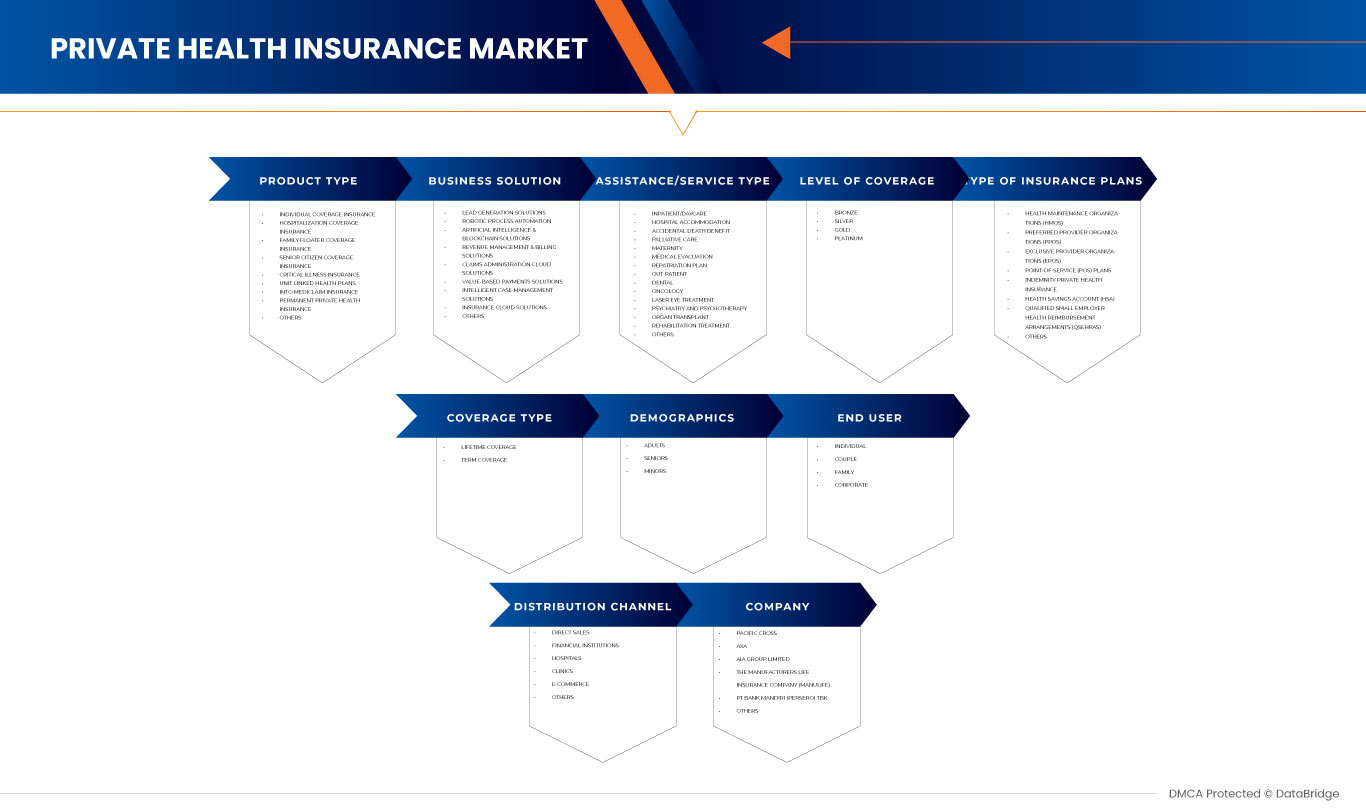

民間健康保険市場は、タイプ、健康保険のカテゴリー/メタルレベル、プロバイダータイプ、年齢層、流通チャネルに基づいてセグメント化されています。これらのセグメントの成長は、業界のわずかな成長セグメントを分析するのに役立ち、ユーザーに貴重な市場の概要と市場の洞察を提供し、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

タイプ

- 重大疾病保険

- 個人健康保険

- 家族健康保険

- 疾病別保険

- その他

タイプに基づいて、市場は重大疾病保険、個人健康保険、家族健康保険、疾病特定保険などに分類されます。

健康プランのカテゴリー/金属レベル

- ブロンズ

- 銀

- 金

- 白金

- その他

健康保険のカテゴリー/金属レベルに基づいて、市場はブロンズ、シルバー、ゴールド、プラチナ、その他に分類されます。

プロバイダータイプ

- 健康維持機構(HMOS)

- 優先プロバイダー組織 (PPOS)

- 独占的プロバイダー組織(EPOS)

- ポイントオブサービス(POS)プラン

- 高額医療費控除プラン(HDHPS)

- その他

プロバイダーの種類に基づいて、市場は健康維持機構 (HMOS)、優先プロバイダー組織 (PPOS)、独占プロバイダー組織 (EPOS)、ポイントオブサービス (POS) プラン、高額控除対象健康保険プラン (HDHPS) などに分類されます。

年齢層

- 若年成人期(19~44歳)

- 中年期(45~64歳)

- 高齢者(65歳以上)

年齢層に基づいて、市場は若年成人(19〜44歳)、中年成人(45〜64歳)、高齢成人(65歳以上)に分類されます。

流通チャネル

- ダイレクト保険会社

- 保険アグリゲーター

- その他

流通チャネルに基づいて、市場は直接保険会社、保険アグリゲーター、その他に分類されます。

競争環境と民間医療保険市場シェア分析

民間健康保険市場の競争状況は、競合他社ごとに詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、ニュージーランドでのプレゼンス、生産拠点と施設、生産能力、会社の強みと弱み、製品の発売、製品の幅と広さ、アプリケーションの優位性などがあります。提供されている上記のデータ ポイントは、民間健康保険市場に関連する会社の焦点にのみ関連しています。

民間医療保険市場で活動している主要企業としては、シグナ(米国)、AIAグループリミテッド(香港)、HCF(オーストラリア)、アリアンツ(ドイツ)、サンコープグループ(オーストラリア)、HSBCグループ(香港)、東京海上(日本)、ユニメッド(ニュージーランド)、サザンクロス、アキュロヘルスインシュアランス(ニュージーランド)、パートナーズライフ(ニュージーランド)などが挙げられます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 AGE GROUP LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 DBMR MARKET CHALLENGE MATRIX

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 SOUTH EAST ASIA PRIVATE HEALTH INSURANCE MARKET- PESTEL ANALYSIS

4.1.1 OVERVIEW

4.1.2 POLITICAL FACTORS

4.1.3 ENVIRONMENTAL FACTORS

4.1.4 SOCIAL FACTORS

4.1.5 TECHNOLOGICAL FACTORS

4.1.6 ECONOMICAL FACTORS

4.1.7 LEGAL FACTORS

4.1.8 CONCLUSION

4.2 PORTER’S FIVE FORCES:

4.2.1 THREAT OF NEW ENTRANTS:

4.2.2 THREAT OF SUBSTITUTES:

4.2.3 CUSTOMER BARGAINING POWER:

4.2.4 SUPPLIER BARGAINING POWER:

4.2.5 INTERNAL COMPETITION (RIVALRY):

4.3 SOUTH EAST ASIA INSURANCE SCENARIO VS GLOBAL

4.4 CUSTOMIZED DELIVERABLE

4.4.1 HOW ARE INSURANCE CLAIMS EVALUATED (I.E., PROCESS FOR FILING FROM HOSPITALS, PHYSICIAN JUSTIFICATION)

4.4.2 DATA INTERPRETATION

5 INDUSTRY INSIGHTS

5.1 DEMOGRAPHIC TRENDS:-

5.1.1 AGE

5.1.2 GENDER

5.1.3 OCCUPATION

5.1.4 FAMILY SIZE

5.2 NUMBER OF CLAIMS BY TYPE

5.2.1 CASHLESS VS. REIMBURSEMENT CLAIMS

5.3 EXTRA CARE/TOP-UP INSURANCE OFFERINGS BY COMPANIES

5.4 INVESTMENT & FUNDING

5.5 PENETRATION OF PRIVATE INSURANCE & DENSITY

5.6 INTERVIEWS WITH KEY HOSPITALS AND INSURANCE COMPANIES

5.7 POLICY SUPPORT FOR LIFE INSURANCE IN SOUTH EAST ASIA

5.7.1 MALAYSIA

5.7.2 PHILIPPINES

5.7.3 THAILAND

5.7.4 VIETNAM

5.8 PUBLIC VS PRIVATE HEALTH INSURANCE

5.9 OTHER KOL SNAPSHOTS

5.1 PREMIUM/COPAY/COINSURANCE

6 REGULATORY FRAMWORK

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREASING COST FOR MEDICAL SERVICES

7.1.2 GROWING NUMBER OF DAY CARE PROCEDURES

7.1.3 MANDATORY OPTING FOR HEALTH INSURANCE IN PUBLIC AND PRIVATE SECTOR

7.1.4 INCREASING OLD AGE POPULATION

7.2 RESTRAINTS

7.2.1 HIGH COST OF PREMIUM

7.2.2 STRICT DOCUMENTATION PROCESS FOR CLAIM REIMBURSEMENT

7.3 OPPORTUNITIES

7.3.1 INCREASING AWARENESS ABOUT THE BENEFITS OF HEALTH INSURANCE

7.3.2 INCREASING HEALTH CARE EXPENDITURE

7.3.3 GROWING MEDICAL TOURISM AMONG COUNTRIES

7.4 CHALLENGE

7.4.1 LACK OF AWARENESS REGARDING HEALTH INSURANCE

8 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY TYPE

8.1 OVERVIEW

8.2 INDIVIDUAL HEALTH INSURANCE

8.3 FAMILY HEALTH INSURANCE

8.4 CRITICAL ILLNESS INSURANCE

8.5 DISEASE-SPECIFIC INSURANCE

8.6 OTHERS

9 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY HEALTH PLAN CATEGORY/METAL LEVELS

9.1 OVERVIEW

9.2 BRONZE

9.3 SILVER

9.4 GOLD

9.5 PLATINUM

9.6 OTHERS

10 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY PROVIDER TYPE

10.1 OVERVIEW

10.2 HEALTH MAINTENANCE ORGANIZATIONS (HMOS)

10.3 PREFERRED PROVIDER ORGANIZATIONS (PPOS)

10.4 EXCLUSIVE PROVIDER ORGANIZATIONS (EPOS)

10.5 POINT-OF-SERVICE (POS) PLANS

10.6 HIGH-DEDUCTIBLE HEALTH PLANS (HDHPS)

10.7 OTHERS

11 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY AGE GROUP

11.1 OVERVIEW

11.2 MIDDLE ADULTHOOD (45-64 YEARS)

11.3 YOUNG ADULTHOOD (19-44 YEARS)

11.4 OLDER ADULTHOOD (65 YEARS AND ABOVE)

12 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 DIRECT INSURANCE COMPANIES

12.3 INSURANCE AGGREGATORS

12.4 OTHERS

13 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY COUNTRY

13.1 NEW ZEALAND

14 NEW ZEALAND PRIVATE HEALTH INSURANCE THERMAL INSULATION PACKAGING MARKET, COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: NEW ZEALAND

14.2 MERGER & ACQUISITION

14.3 EXPANSIONS

14.4 NEW PRODUCT DEVELOPMENT

14.5 PARTNERSHIP

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 AETNA INC. (A SUBSIDIARY OF CVS HEALTH)

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 PRODUCT PORTFOLIO

16.1.4 RECENT DEVELOPMENTS

16.2 CIGNA

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 PRODUCT PORTFOLIO

16.2.4 RECENT DEVELOPMENTS

16.3 AIA GROUP LIMITED

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 PRODUCT PORTFOLIO

16.3.4 RECENT UPDATE

16.4 HCF

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT UPDATES

16.5 ALLIANZ

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 PRODUCT PORTFOLIO

16.5.4 RECENT UPDATES

16.6 SUNCORP GROUP

16.6.1 COMPANY SNAPSHOT

16.6.2 REVENUE ANALYSIS

16.6.3 PRODUCT PORTFOLIO

16.6.4 RECENT UPDATES

16.7 MEDIBANK PRIVATE LIMITED

16.7.1 COMPANY SNAPSHOT

16.7.2 REVENUE ANALYSIS

16.7.3 PRODUCT PORTFOLIO

16.7.4 RECENT DEVELOPMENTS

16.8 DAI-ICHI LIFE VIETNAM

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT UPDATE

16.9 HSBC GROUP

16.9.1 COMPANY SNAPSHOT

16.9.2 REVENUE ANALYSIS

16.9.3 PRODUCT PORTFOLIO

16.9.4 RECENT UPDATE

16.1 ACCURO HEALTH INSURANCE

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT UPDATE

16.11 AIG ASIA PACIFIC INSURANCE PTE. LTD

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT UPDATE

16.12 ASSICURANZIONI GENERALI S.P.A.

16.12.1 COMPANY SNAPSHOT

16.12.2 FINANCIAL ANALYSIS

16.12.3 PRODUCT PORTFOLIO

16.12.4 RECENT UPDATES

16.13 AXA

16.13.1 COMPANY SNAPSHOT

16.13.2 REVENUE ANALYSIS

16.13.3 PRODUCT PORTFOLIO

16.13.4 RECENT UPDATE

16.14 BNI LIFE

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 PRODUCT PORTFOLIO

16.14.4 RECENT UPDATES

16.15 BUPA GLOBAL

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT UPDATE

16.16 ETIQA

16.16.1 COMPANY SNAPSHOT

16.16.2 PRODUCT PORTFOLIO

16.16.3 RECENT UPDATE

16.17 GREAT EASTERN HOLDINGS LIMITED

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT UPDATE

16.18 HONG LEONG ASSURANCE BERHAD

16.18.1 COMPANY SNAPSHOT

16.18.2 PRODUCT PORTFOLIO

16.18.3 RECENT UPDATES

16.19 INCOME

16.19.1 COMPANY SNAPSHOT

16.19.2 PRODUCT PORTFOLIO

16.19.3 RECENT UPDATES

16.2 MANULIFE HOLDINGS BERHAD

16.20.1 COMPANY SNAPSHOT

16.20.2 REVENUE ANALYSIS

16.20.3 PRODUCT PORTFOLIO

16.20.4 RECENT UPDATES

16.21 NIB NZ LIMITED

16.21.1 COMPANY SNAPSHOT

16.21.2 PRODUCT PORTFOLIO

16.21.3 RECENT UPDATE

16.22 NOW HEALTH INTERNATIONAL

16.22.1 COMPANY SNAPSHOT

16.22.2 PRODUCT PORTFOLIO

16.22.3 RECENT DEVELOPMENTS

16.23 PACIFIC CROSS

16.23.1 COMPANY SNAPSHOT

16.23.2 PRODUCT PORTFOLIO

16.23.3 RECENT UPDATE

16.24 PARTNERS LIFE

16.24.1 COMPANY SNAPSHOT

16.24.2 PRODUCT PORTFOLIO

16.24.3 RECENT UPDATES

16.25 PRUDENTIAL ASSURANCE MALAYSIA BERHAD

16.25.1 COMPANY SNAPSHOT

16.25.2 PRODUCT PORTFOLIO

16.25.3 RECENT UPDATE

16.26 RAFFLES MEDICAL GROUP

16.26.1 COMPANY SNAPSHOT

16.26.2 REVENUE ANALYSIS

16.26.3 PRODUCT PORTFOLIO

16.26.4 RECENT UPDATE

16.27 SOUTHERN CROSS

16.27.1 COMPANY SNAPSHOT

16.27.2 PRODUCT PORTFOLIO

16.27.3 RECENT UPDATES

16.28 THE ROYAL AUTOMOBILE CLUB OF WA (INC.).

16.28.1 COMPANY SNAPSHOT

16.28.2 PRODUCT PORTFOLIO

16.28.3 RECENT UPDATES

16.29 TOKIO MARINE

16.29.1 COMPANY SNAPSHOT

16.29.2 PRODUCT PORTFOLIO

16.29.3 RECENT UPDATE

16.3 UNIMED

16.30.1 COMPANY SNAPSHOT

16.30.2 PRODUCT PORTFOLIO

16.30.3 RECENT UPDATES

16.31 ZURICH

16.31.1 COMPANY SNAPSHOT

16.31.2 REVENUE ANALYSIS

16.31.3 PRODUCT PORTFOLIO

16.31.4 RECENT UPDATES

17 QUESTIONNAIRES

18 RELATED REPORTS

表のリスト

TABLE 1 NUMBER OF ADULTS HAVE PRIVATE HEALTH INSURANCE, BY AGE GROUP, MILLION, 2021

TABLE 2 NUMBER OF ADULTS HAVE PRIVATE HEALTH INSURANCE, BY INSURANCE COMPANY, MILLION, 2021

TABLE 3 NUMBER OF ADULTS HAVE PRIVATE HEALTH INSURANCE, BY PROVIDER TYPE, MILLION, 2021

TABLE 4 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 5 DETAILS OF AETNA INC. (A SUBSIDIARY OF CVS HEALTH) OF HEALTH MAINTENANCE ORGANIZATIONS (HMOS), BY TYPE , USD MILLION, 2021

TABLE 6 DETAILS OF AETNA INC. (A SUBSIDIARY OF CVS HEALTH) OF PREFERRED PROVIDER ORGANIZATIONS (PPOS), BY TYPE , USD MILLION, 2021

TABLE 7 DETAILS OF AETNA INC. (A SUBSIDIARY OF CVS HEALTH) OF EXCLUSIVE PROVIDER ORGANIZATIONS (EPOS), BY TYPE , USD MILLION, 2021

TABLE 8 DETAILS OF AETNA INC. (A SUBSIDIARY OF CVS HEALTH) OF POINT-OF-SERVICE (POS) PLANS, BY TYPE , USD MILLION, 2021

TABLE 9 DETAILS OF AETNA INC. (A SUBSIDIARY OF CVS HEALTH) OF HIGH-DEDUCTIBLE HEALTH PLANS (HDHPS), BY TYPE , USD MILLION, 2021

TABLE 10 DETAILS OF AETNA INC. (A SUBSIDIARY OF CVS HEALTH) OF OTHERS, BY TYPE , USD MILLION, 2021

TABLE 11 DETAILS OF CIGNA OF HEALTH MAINTENANCE ORGANIZATIONS (HMOS), BY TYPE , USD MILLION, 2021

TABLE 12 DETAILS OF CIGNA OF PREFERRED PROVIDER ORGANIZATIONS (PPOS), BY TYPE , USD MILLION, 2021

TABLE 13 DETAILS OF CIGNA OF EXCLUSIVE PROVIDER ORGANIZATIONS (EPOS), BY TYPE , USD MILLION, 2021

TABLE 14 DETAILS OF CIGNA OF POINT-OF-SERVICE (POS) PLANS, BY TYPE , USD MILLION, 2021

TABLE 15 DETAILS OF CIGNA OF HIGH-DEDUCTIBLE HEALTH PLANS (HDHPS), BY TYPE , USD MILLION, 2021

TABLE 16 DETAILS OF CIGNA OF OTHERS, BY TYPE , USD MILLION, 2021

TABLE 17 DETAILS OF AIA GROUP LIMITED OF HEALTH MAINTENANCE ORGANIZATIONS (HMOS), BY TYPE , USD MILLION, 2021

TABLE 18 DETAILS OF AIA GROUP LIMITED OF PREFERRED PROVIDER ORGANIZATIONS (PPOS), BY TYPE , USD MILLION, 2021

TABLE 19 DETAILS OF AIA GROUP LIMITED OF EXCLUSIVE PROVIDER ORGANIZATIONS (EPOS), BY TYPE , USD MILLION, 2021

TABLE 20 DETAILS OF AIA GROUP LIMITED OF POINT-OF-SERVICE (POS) PLANS, BY TYPE , USD MILLION, 2021

TABLE 21 DETAILS OF AIA GROUP LIMITED OF HIGH-DEDUCTIBLE HEALTH PLANS (HDHPS), BY TYPE , USD MILLION, 2021

TABLE 22 DETAILS OF AIA GROUP LIMITED OF OTHERS, BY TYPE , USD MILLION, 2021

TABLE 23 CHIEF MEDICAL OFFICER

TABLE 24 LIST OF DAY CARE PROCEDURES

TABLE 25 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 26 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY HEALTH PLAN CATEGORY/METAL LEVELS, 2020-2029 (USD MILLION)

TABLE 27 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY PROVIDER TYPE, 2020-2029 (USD MILLION)

TABLE 28 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 29 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 30 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 31 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 32 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY HEALTH PLAN CATEGORY/METAL LEVELS, 2020-2029 (USD MILLION)

TABLE 33 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY PROVIDER TYPE, 2020-2029 (USD MILLION)

TABLE 34 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 35 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

図表一覧

FIGURE 1 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 2 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: DATA TRIANGULATION

FIGURE 3 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: DROC ANALYSIS

FIGURE 4 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: NEW ZEALAND VS. REGIONAL MARKET ANALYSIS

FIGURE 5 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: THE AGE GROUP LIFE LINE CURVE

FIGURE 7 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: MULTIVARIATE MODELLING

FIGURE 8 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: DBMR MARKET POSITION GRID

FIGURE 10 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 11 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: VENDOR SHARE ANALYSIS

FIGURE 12 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 13 MANDATORY OPTING FOR HEALTH INSURANCE IN PUBLIC AND PRIVATE SECTOR IS DRIVING THE NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 INDIVIDUAL HEALTH INSURANCE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET IN 2022 & 2029

FIGURE 15 SOUTH EAST ASIA PRIVATE HEALTH INSURANCE MARKET: PESTEL ANALYSIS

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGE OF NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET

FIGURE 17 HEALTHCARE EXPENDITURE IN MALAYSIA, (RM MILLION)

FIGURE 18 MALAYSIA REVENUE TRAVEL INDUSTRY SIZE, BY REVENUE (RM MILLION)

FIGURE 19 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY TYPE, 2021

FIGURE 20 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY HEALTH PLAN CATEGORY/METAL LEVELS, 2021

FIGURE 21 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY PROVIDER TYPE, 2021

FIGURE 22 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY AGE GROUP, 2021

FIGURE 23 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 24 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: SNAPSHOT (2021)

FIGURE 25 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY COUNTRY (2021)

FIGURE 26 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY COUNTRY (2022 & 2029)

FIGURE 27 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY COUNTRY (2021 & 2029)

FIGURE 28 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY TYPE (2022-2029)

FIGURE 29 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: COMPANY SHARE 2021 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。