中東・アフリカのヘルスケア3Dプリンティング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.53 Billion

USD

5.01 Billion

2025

2033

USD

1.53 Billion

USD

5.01 Billion

2025

2033

| 2026 –2033 | |

| USD 1.53 Billion | |

| USD 5.01 Billion | |

| % | |

|

中東およびアフリカのヘルスケア3Dプリンティング市場セグメンテーション:モダリティ(スタンドアロンおよび統合型)、コンポーネント(材料、ハードウェア、ソフトウェア、サービス)、テクノロジー(バイオプリンティング、液滴堆積/押し出しベースのテクノロジー、光重合、レーザービーム溶融、電子ビーム溶融(EBM)、3DP/接着接合/バインダージェッティング、その他)、アプリケーション(医療、外科、製薬、その他)、医療専門分野(整形外科、歯科、心臓血管、頭蓋顎顔面(CMF)、脳神経外科、腫瘍学、その他)、エンドユーザー(医療および外科センター、研究センターおよび学術機関、製薬およびバイオテクノロジー企業、その他) - 2033年までの業界動向と予測

中東およびアフリカのヘルスケア3Dプリンティング市場規模

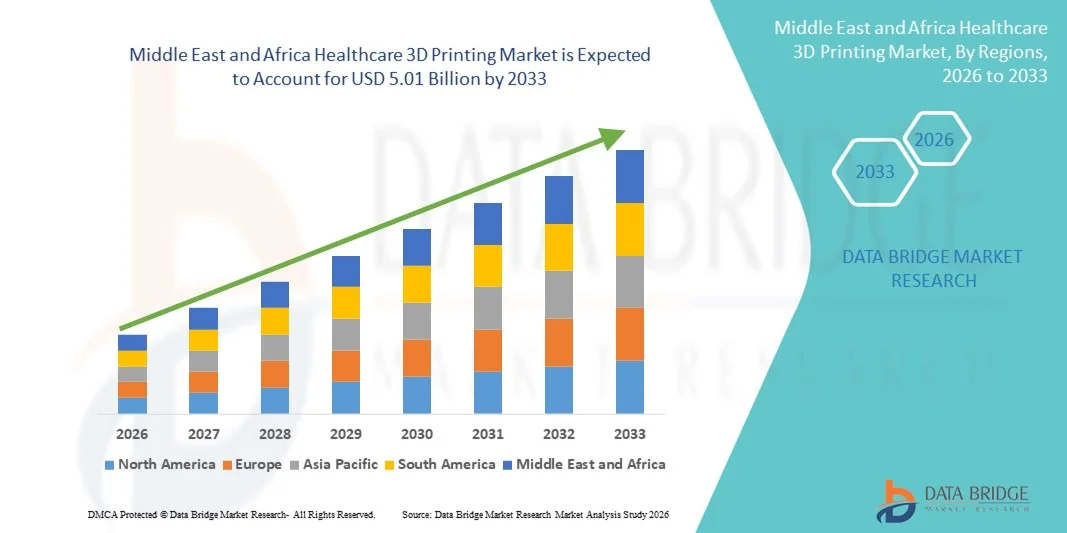

- 中東およびアフリカのヘルスケア3Dプリンティング市場規模は、2025年に15億3000万米ドルと評価され、予測期間中に16.00%のCAGRで成長し、2033年までに50億1000万米ドル に達すると予想されています 。

- 市場の成長は、医療分野における高度な積層造形技術の導入拡大に大きく牽引されており、患者固有のインプラント、義肢、手術ガイド、解剖模型の製造を可能にしています。3Dプリント材料、ソフトウェア、印刷技術の急速な技術進歩は、臨床および研究用途における精度、カスタマイズ、効率性の向上を促進しています。

- さらに、医療提供者からの費用対効果、時間効率、そして個別化された医療ソリューションに対する需要の高まりにより、ヘルスケア3Dプリンティングは現代の医療現場における変革的なアプローチとして確立されつつあります。これらの要因が重なり合い、ヘルスケア3Dプリンティングソリューションの普及が加速し、市場全体の成長を大幅に押し上げています。

中東・アフリカのヘルスケア3Dプリンティング市場分析

- 患者固有のインプラント、義肢、手術ガイド、解剖模型の製造を可能にするヘルスケア3Dプリンティングは、治療の精度向上、処置時間の短縮、患者転帰の改善といったメリットから、現代の医療提供に不可欠な要素となりつつあります。病院、研究機関、医療機器製造における3Dプリンティングの応用範囲の拡大は、臨床ワークフローに大きな変革をもたらしています。

- パーソナライズ医療への需要の高まり、高度な積層造形技術の導入拡大、そして生体適合性材料の継続的なイノベーションは、ヘルスケア3Dプリンティング市場を牽引する主な要因です。これらの進歩は、コスト効率、生産サイクルの短縮、臨床精度の向上を支え、市場への導入を加速させています。

- サウジアラビアは、2025年に34.7%という最大の収益シェアで医療3Dプリンティング市場を支配しました。この優位性は、ビジョン2030に基づく政府の多額の投資、医療インフラの急速な近代化、先進医療技術の採用の増加、主要病院や研究センターでのインプラント、義肢、手術計画のための3Dプリンティングの利用増加によって支えられています。

- UAEは、予測期間中にヘルスケア3Dプリンティング市場において最も急速な成長を遂げる地域となり、年平均成長率(CAGR)は22.4%と予測されています。この成長は、医療費の堅調な支出、政府支援によるイノベーション・イニシアチブ、医療ツーリズムの拡大、精密医療の導入増加、そして病院、研究機関、技術プロバイダー間の連携強化によって牽引されています。

- スタンドアロンセグメントは、高い柔軟性、導入の容易さ、そして様々な病院ワークフローとの互換性により、2024年には55.4%という最大の収益シェアを獲得し、市場を席巻しました。スタンドアロンシステムは、所有コストの低さ、最小限のセットアップ要件、そして複数の部門で使用できるという点から、医療施設に好まれています。

レポートの範囲とヘルスケア3Dプリンティング市場のセグメンテーション

|

属性 |

ヘルスケア3Dプリンティングの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

中東・アフリカのヘルスケア3Dプリンティング市場動向

患者固有のポイントオブケア3Dプリントソリューションの導入を加速

- 中東およびアフリカのヘルスケア3Dプリンティング市場において、病院や大学医療センターにおける患者固有のカスタマイズされた医療機器やポイントオブケア3Dプリンティングの導入が拡大し、大きな加速を見せています。この地域の医療提供者は、個々の患者の解剖学的構造に合わせてカスタマイズされた解剖模型、手術ガイド、義肢、インプラントを作成するために3Dプリンティングを活用するケースが増えており、手術の精度と臨床結果の向上に役立っています。

- 例えば、2023年6月、キング・ファイサル専門病院・研究センター(サウジアラビア)は、個別化された手術計画とインプラントの試作をサポートするために、院内の医療用3Dプリントラボを拡張しました。これにより、外科医は手術前に患者固有の解剖モデルを用いて複雑な手術手順を練習できるようになりました。UAEでも同様の取り組みが見られ、大学病院では整形外科や心血管手術に3Dプリントされた解剖モデルを導入しています。

- 高度な生体適合性材料や医療グレードのポリマーの利用可能性が高まることで、この傾向はさらに強まり、医療機関は試作段階から、カスタマイズされたインプラント、歯科修復物、補聴器といった機能的なアプリケーションへと移行することが可能になります。これらのイノベーションは、外傷発生率や先天性疾患の発生率が高い地域で特に価値が高く、カスタマイズされたソリューションによって患者の転帰を大幅に改善することができます。

- さらに、病院、大学、テクノロジープロバイダー間の連携により、医療用3Dプリント能力の現地化が促進されています。地域の専門知識を構築するためのトレーニングプログラムやイノベーションハブが設立され、輸入医療機器への依存を減らし、重要な外科用コンポーネントのリードタイムを短縮しています。

- 分散型の病院ベースの3Dプリンティングへの移行は、治療決定の迅速化、外科手術のリスク軽減、個別化医療の支援など、この地域の医療提供に変革をもたらしています。その結果、中東およびアフリカの医療提供者は、3Dプリンティングを単なる実験的な技術ではなく、戦略的な臨床ツールとして捉えるようになっています。

- カスタマイズされたケア、外科手術の精度、医療部品の費用対効果の高い生産への重点が高まっているため、この地域の公立および私立の医療機関全体で医療用3Dプリントソリューションの導入がさらに加速すると予想されます。

中東・アフリカのヘルスケア3Dプリンティング市場の動向

ドライバ

慢性疾患、外傷、外科的治療の需要の増加

- 中東およびアフリカにおける慢性疾患、交通事故、そして複雑な外科手術の増加は、医療分野における3Dプリントソリューションの導入を促進する大きな要因となっています。心血管疾患、整形外科疾患、歯科疾患の発生率の増加は、治療の精度と患者の回復を向上させるカスタマイズされたインプラント、補綴物、そして手術計画ツールの需要を促進しています。

- 例えば、2022年9月、ドバイ保健局は、政府系病院における複雑な整形外科手術や脊椎手術において、3Dプリントされた解剖学的モデルの使用が拡大し、外科医の術前計画を支援し、術中リスクを軽減していると報告しました。このような取り組みは、医療システムが3Dプリントを統合し、増加する手術件数を効率的に管理していることを浮き彫りにしています。

- 医療従事者は、手術室での時間を短縮し、手術ミスを最小限に抑え、手術結果を向上させる上で、3Dプリントの価値をますます認識しています。カスタマイズされたサージカルガイドと患者固有のインプラントは、臨床医がより良いアライメントとフィット感を得るのに役立ちます。これは、外傷手術や再建手術において特に重要です。

- さらに、湾岸協力会議(GCC)諸国における医療インフラと近代化への投資の増加は、医療用3Dプリンティングを含む高度な製造技術の導入を促進しています。政府が支援する医療改革プログラムは、臨床ワークフローにおけるイノベーションとデジタル化を支援しています。

- 3Dプリンティングは、輸入医療機器への依存を減らし、長期的なコストを削減し、迅速な試作を可能にするため、病院や専門クリニックにとってますます魅力的になっています。外科手術の需要が高まり続ける中、医療分野における3Dプリンティングは、効率的で質の高い患者ケアを実現する上で重要な要素となりつつあります。

- これらの要因により、医療3Dプリンティングは、増大する臨床需要に対応する重要なソリューションとして位置付けられ、中東およびアフリカ全体で持続的な市場成長を促進します。

抑制/挑戦

高額な資本投資、規制の複雑さ、熟練労働力の不足

- 医療グレードの3Dプリンター、認証材料、後処理装置などにかかる高額な初期投資は、特にアフリカの限られた資源を持つ医療システムにおいて、普及への大きな課題となっています。小規模な病院や診療所では、予算の制約により、高度な3Dプリンティングインフラへの投資が制限されるケースが多くあります。

- 例えば、2021年11月、サハラ以南のアフリカのいくつかの公立病院は、医療用3Dプリントの臨床的利点を認識しているにもかかわらず、予算上の制約と規制上の不確実性が院内導入の障壁であると強調し、地域全体で導入のペースが不均一であることを示している。

- コスト障壁に加え、3Dプリント医療機器に関する統一された規制枠組みの欠如は、商業化と臨床使用の課題となっています。患者固有のインプラントやサージカルガイドの規制承認プロセスは複雑で時間がかかる場合があり、医療提供者による迅速な導入を阻んでいます。

- 医療設計ソフトウェア、積層造形プロセス、臨床検証の訓練を受けた熟練した専門家の不足が、市場の成長をさらに制限しています。多くの医療機関は、社内の専門知識が不足しているため、外部のサービスプロバイダーに依存しており、運用コストとターンアラウンドタイムの増加につながる可能性があります。

- 3Dプリント医療製品の品質保証、材料の標準化、そして長期的な性能に関する懸念も、臨床医や病院管理者による導入への慎重な姿勢につながっています。製品品質の一貫性と国際医療基準への準拠を確保することは、依然として重要な要件です。

- 中東およびアフリカ全域で医療3Dプリンティングの可能性を最大限に引き出すには、対象を絞った投資、人材育成プログラム、より明確な規制ガイドライン、費用対効果の高い技術ソリューションを通じてこれらの課題に対処することが不可欠となる。

中東およびアフリカのヘルスケア3Dプリンティング市場の展望

市場は、モダリティ、コンポーネント、テクノロジー、アプリケーション、医療専門分野、およびエンドユーザーに基づいてセグメント化されています。

- モダリティ別

モダリティに基づいて、ヘルスケア3Dプリンティング市場は、スタンドアロンと統合型に分類されます。スタンドアロンセグメントは、高い柔軟性、導入の容易さ、およびさまざまな病院ワークフローとの互換性により、2024年には55.4%という最大の収益シェアで市場を支配しました。スタンドアロンシステムは、所有コストの低さ、セットアップ要件の最小化、および複数の部門での使用が可能であることなどから、医療施設に好まれています。このセグメントは、義肢や歯型などの特定の用途に専用の3Dプリンターを好む中小規模の病院や歯科医院での導入増加からも恩恵を受けています。さらに、スタンドアロンシステムは、特定の医療専門分野向けに優れたカスタマイズオプションを提供することが多く、 整形外科および歯科用途に最適です。ラピッドプロトタイピングと患者固有のソリューションに対する強い需要も、市場におけるスタンドアロンシステムの優位性をさらに支えています。

統合型セグメントは、ハードウェア、ソフトウェア、ワークフロー統合を統合したエンドツーエンドの印刷ソリューションへの需要の高まりにより、2025年から2032年にかけて18.2%という最も高いCAGRを記録すると予想されています。統合システムは、自動化の強化、手作業の削減、精度の向上を実現するため、大量の患者を抱える病院環境に適しています。統合システムの導入増加は、医療機器製造における標準化されたワークフロー、規制遵守、トレーサビリティの向上といったニーズも背景にあります。医療提供者がデジタル化を進めるにつれ、業務の合理化と治療までの時間の短縮を実現する統合ソリューションの普及が進んでいます。病院インフラへの投資増加とデジタルトランスフォーメーションへの取り組みは、予測期間中にこのセグメントの成長を加速させると予想されます。

- コンポーネント別

ヘルスケア3Dプリンティング市場は、構成要素に基づいて、材料、ハードウェア、ソフトウェア、およびサービスの4つに分類されます。材料セグメントは、生体適合性材料とカスタマイズされた医療グレードポリマーの需要増加に牽引され、2024年には39.7%という最大の収益シェアで市場を席巻しました。医療グレード樹脂、金属、セラミックなどの材料は、インプラント、義肢、手術ガイド、歯科用途に広く使用されています。材料科学における研究開発活動の活発化と、規制当局による新規生体材料の承認増加は、このセグメントをさらに強化しています。さらに、患者固有のインプラントや個別化医療のニーズは、医療現場全体で材料消費を促進しています。安全性、耐久性、精度を確保する高性能材料の需要の高まりも、市場優位性を支えています。

サービスセグメントは、病院やクリニックによる3Dプリントサービスのアウトソーシングの増加に牽引され、2025年から2032年にかけて19.3%という最も高いCAGRを達成すると予想されています。サービスプロバイダーは、設計、プリント、後処理、品質検証を含むエンドツーエンドのソリューションを提供しています。多くの医療提供者は、社内プリントには多額の設備投資と技術的専門知識が必要となるため、アウトソーシングを好んでいます。ラピッドプロトタイピング、患者固有のインプラント、手術計画モデルへの需要の高まりは、サービスベースのサービス提供の成長を後押ししています。さらに、集中型プリントハブやシェアードサービスモデルの導入拡大も、予測期間中にサービスセグメントの成長を後押しすると予想されます。

- テクノロジー別

ヘルスケア3Dプリンティング市場は、技術に基づいて、バイオプリンティング、液滴堆積/押出ベースの技術、光重合、レーザービーム溶融、電子ビーム溶融(EBM)、3DP/接着接合/バインダージェッティング、その他に分類されます。液滴堆積/押出ベースの技術セグメントは、外科用模型、歯科補綴物、整形外科用インプラントの作成における幅広い用途に牽引され、2024年には31.8%という最大の収益シェアで市場を席巻しました。この技術は、高い精度、費用対効果、そして幅広い生体材料との互換性を備えており、病院や歯科医院での導入を後押ししています。また、このセグメントは、マルチマテリアルプリンティング機能の継続的な革新と開発からも恩恵を受けています。

バイオプリンティング分野は、組織工学、再生医療、そして臓器オンチップ(Organ-on-Chip)アプリケーションにおける研究開発の増加に牽引され、2025年から2032年にかけて21.1%という最も高いCAGRを記録すると予想されています。バイオプリンティングは、生きた細胞と生体材料を用いて複雑な組織や臓器を製造することを可能にするため、将来の医療のブレークスルーに向けた重要な技術となっています。バイオプリンティング研究への資金提供の増加、学術機関とバイオテクノロジー企業間の連携の拡大、そして個別化医療への需要の高まりが、市場の成長を加速させています。

- アプリケーション別

ヘルスケア3Dプリンティング市場は、用途別に医療、外科、製薬、その他に分類されています。医療分野は、患者固有のインプラント、解剖モデル、義肢への高い需要に支えられ、2024年には42.5%という最大の収益シェアで市場を席巻しました。3Dプリンティングは、整形外科や歯科でカスタマイズされたインプラントや手術ガイドを作成するために広く使用されています。慢性疾患の増加とパーソナライズされたヘルスケアソリューションのニーズの高まりも、3Dプリンティングの採用をさらに促進しています。この分野は、医療グレードの印刷材料およびデバイスの規制承認からも恩恵を受けています。生体適合性材料の継続的な革新と印刷精度の向上により、そのリーダーシップはさらに強化されています。医療用途は、患者の転帰を改善するために、病院や医療システムから多額の投資を受けています。医学研究におけるラピッドプロトタイピングの需要の高まりも、この分野を後押ししています。医療提供者が精密医療にますます重点を置くにつれて、医療分野は近い将来も優位性を維持すると予想されます。

外科分野は、3Dプリント手術ガイド、術前計画モデル、カスタムインプラントの利用増加に牽引され、2025年から2032年にかけて20.4%という最も高いCAGRを達成すると予想されています。外科医は、手術精度の向上、手術時間の短縮、患者の転帰向上のために、3Dプリントモデルをますます活用しています。脊椎、頭蓋顔面、整形外科手術などの複雑な手術における採用の増加が、この成長を支えています。この分野は、マルチマテリアルプリンティングの進歩と、イメージングからプリントまでのワークフローの改善の恩恵を受けています。患者固有のインプラントや手術計画ツールの利用増加も、採用を加速させています。病院と3Dプリンティングソリューションプロバイダーとの連携が、市場拡大を強化しています。新興市場における医療インフラへの投資の増加も、成長の加速に貢献しています。低侵襲手術の増加傾向も、3Dプリント手術モデルのニーズを高めています。

- 医療専門分野別

医療専門分野に基づいて、ヘルスケア3Dプリンティング市場は、整形外科、 歯科、心臓血管、頭蓋顎顔面(CMF)、脳神経外科、腫瘍学、その他に分類されています。歯科セグメントは、歯科インプラント、アライナー、クラウン、ブリッジにおける3Dプリンティングの広範な使用に牽引され、2024年には37.9%という最大の収益シェアで市場を支配しました。歯科医院やラボは、その精度、費用対効果、および迅速なターンアラウンドタイムのために3Dプリンティングを採用しています。高度な歯科材料の入手可能性とカスタマイズされた歯科ソリューションの需要の増加は、市場の優位性をさらに支えています。このセグメントはまた、患者の意識の高まりと審美歯科の需要の高まりの恩恵を受けています。急速に進化する歯科CAD/CAMシステムとスキャナーは、採用をさらに押し進めています。歯科3Dプリンティングは製造時間を短縮し、治療の精度を向上させるため、歯科医にとって好ましい選択肢となっています。

整形外科分野は、3Dプリントインプラント、義肢、手術模型の普及拡大に牽引され、2025年から2032年にかけて18.9%という最も高いCAGRを記録すると予想されています。整形外科分野では、高度にカスタマイズされた患者固有のデバイスが求められるため、3Dプリント技術の導入が進んでいます。骨疾患や外傷の発生率増加に加え、個別対応インプラントの需要増加も、この分野の成長を後押しすると見込まれます。金属3Dプリントと生体適合性ポリマーの革新も、この傾向を支えています。高齢化人口の増加と整形外科手術の増加も、需要をさらに押し上げています。病院は、より良い治療結果を得るために、3Dプリント手術模型に多額の投資を行っています。3Dプリント関節インプラントの普及も、この分野の成長を後押ししています。

- エンドユーザー別

エンドユーザーに基づいて、ヘルスケア3Dプリンティング市場は、医療・外科センター、研究センター・学術機関、製薬・バイオテクノロジー企業、その他に分類されます。医療・外科センターセグメントは、手術計画、患者固有のインプラント、人工装具における3Dプリンティングの普及率の高さに牽引され、2024年には45.2%という最大の収益シェアで市場を席巻しました。病院や外科センターでは、手術時間の短縮、患者の転帰改善、術前計画の強化を目的として、3Dプリンティングの活用が進んでいます。高度な医療インフラの整備とデジタルヘルスへの投資の増加も、このセグメントの成長を支えています。病院に設置された3Dプリンティングラボの増加と、技術プロバイダーとの提携が、市場における優位性を強化しています。

研究センターおよび学術機関セグメントは、バイオプリンティング、再生医療、医療機器イノベーションの研究拡大に牽引され、2025年から2032年にかけて19.8%という最も高いCAGRを達成すると予想されています。学術機関や研究室は、実験研究、試作、組織工学のための3Dプリンティング技術に投資しています。大学とバイオテクノロジー企業間の連携拡大は、イノベーションを加速させ、市場の成長を牽引しています。このセグメントは、政府からの助成金や先端研究への資金提供の恩恵も受けています。個別化医療と組織工学への関心の高まりも、その普及をさらに促進しています。研究センターは、臨床応用の向上を目指し、新たな生体材料やプリンティング手法の開発に注力しています。

中東・アフリカのヘルスケア3Dプリンティング市場地域分析

- 欧州のヘルスケア3Dプリンティング市場は、パーソナライズされた医療機器の需要増加と先進的な医療技術の導入拡大に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。この地域は、強力な医療インフラ、高い研究開発費、そして医療機器のイノベーションを支援する規制枠組みの恩恵を受けています。欧州の病院やクリニックでは、インプラント、手術計画モデル、義肢などに3Dプリンティングを導入するケースが増えています。

- 高齢化と慢性疾患の蔓延により、カスタマイズされたヘルスケアソリューションの需要がさらに高まっています。生体適合性材料と印刷技術の継続的な進歩も市場の成長に貢献しています。

- ドイツ、イギリス、フランス、イタリアなどの主要ヨーロッパ諸国は、3Dプリンティングの研究と臨床応用に多額の投資を行っています。医療提供者とテクノロジー企業の連携により、製品開発と商業化が加速しています。ヨーロッパにおける大手医療機器メーカーの存在は、市場拡大をさらに促進しています。

英国のヘルスケア3Dプリンティング市場に関する洞察

英国のヘルスケア3Dプリンティング市場は、臨床および外科用途における3Dプリンティングの採用増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。英国は強力な医学研究能力と確立された医療システムを有しており、インプラント、義肢、手術模型向けの3Dプリンティングにおけるイノベーションを支えています。患者固有のソリューションに対する需要の高まりと、医療のデジタル化への投資の増加が、成長をさらに加速させています。英国はまた、学術機関、病院、技術プロバイダー間の緊密な連携の恩恵も受けています。手術時間の短縮と患者の転帰改善への関心の高まりにより、術前計画における3Dプリント模型の使用が促進されています。

ドイツのヘルスケア3Dプリンティング市場に関する洞察 ドイツ

のヘルスケア3Dプリンティング市場は、高度な医療機器への需要の高まりと、病院や研究センターにおける3Dプリンティングの導入増加に牽引され、予測期間中にかなりのCAGRで拡大すると見込まれています。ドイツは、よく発達したヘルスケアインフラ、強力な製造基盤、そして医療技術への多額の投資が市場の成長を支えています。同国では、整形外科用インプラント、歯科用アプリケーション、手術模型などにおいて、3Dプリンティングの利用が増加しています。イノベーションと品質基準の重視も、医療グレードの3Dプリンティング材料の採用を促しています。医療費の増加と、カスタマイズされたヘルスケアソリューションへのニーズの高まりも、需要をさらに押し上げています。ドイツは持続可能性と精密製造に重点を置いており、これも3Dプリンティング技術の活用を後押ししています。

中東およびアフリカのヘルスケア3Dプリンティング市場シェア

ヘルスケア 3D プリンティング業界は、主に次のような定評ある企業によって主導されています。

• GE HealthCare(米国)

• Renishaw(英国)

• EnvisionTEC(ドイツ)

• EOS GmbH(ドイツ)

• Stryker(米国)

• Zimmer Biomet(米国)

• Johnson & Johnson(米国)

• HP Inc.(米国)

• Carbon, Inc.(米国)

• Formlabs(米国)

• CELLINK(スウェーデン)

• Organovo(米国)

• Bio3D Technologies(日本)

• Aspect Biosystems(カナダ)

• Nano Dimension(イスラエル)

• Prodways Group(フランス)

• Ultimaker(オランダ)

中東・アフリカのヘルスケア3Dプリンティング市場の最新動向

- 2021年3月、ストラタシス社はCanwell Medical社と提携し、歯科技工所向けのJ5 DentaJet 3Dポリジェットプリンターを発表しました。これにより、クラウン、ブリッジ、サージカルガイドなどの歯科部品の高精度・マルチマテリアル3Dプリントが可能になります。この開発により、カスタマイズされた歯科および小外科用途における3Dプリント技術の活用が加速し、臨床ワークフローにおける3Dプリントのより広範な導入が促進されました。

- 2024年6月、ストラタシスはRAPID + TCTカンファレンスでJ5デジタル解剖学3Dプリンターの発売を発表しました。このプリンターは、手術計画と臨床教育のための高精度な解剖モデルを作成することを目的としており、術前の視覚化を改善し、臨床医の意思決定を強化します。

- 2025年6月、3D Systemsとフランスの医療技術パートナーであるTISSIUMは、末梢神経修復のための3Dプリント生体吸収性ソリューションとしては世界初となるTISSIUM Lightを搭載したCOAPTIUM CONNECTのFDA De Novo承認を取得しました。この規制上のマイルストーンは、高度な再生医療アプリケーションやパーソナライズされたインプラントにおける積層造形の可能性を強調しています。

- 2025年4月、3D Systemsはバーゼル大学病院と提携し、EXT 220 MEDシステムを使用して、ポイントオブケアで初のMDR準拠の3DプリントPEEK顔面インプラントを製造しました。これにより、厳格な欧州医療機器規制を満たすカスタマイズされた顎顔面インプラントの現場での製造が可能になりました。

- 2025年2月、ストラタシスダイレクトのアリゾナ州ツーソン工場は、医療機器製造における重要な品質管理規格であるISO 13485認証を取得しました。この規格は、3Dプリント部品やインプラントのより広範な臨床採用とスケーラブルな生産をサポートします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。