中東およびアフリカにおける内視鏡的逆行性胆道膵管造影装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

95.43 Million

USD

130.60 Million

2025

2033

USD

95.43 Million

USD

130.60 Million

2025

2033

| 2026 –2033 | |

| USD 95.43 Million | |

| USD 130.60 Million | |

| % | |

|

中東およびアフリカにおける内視鏡的逆行性胆道膵管造影装置市場の細分化、製品タイプ(内視鏡治療装置、内視鏡、画像装置など)、モダリティ(使い捨て、スタンドアロン、ハンドヘルド)、手順(胆道括約筋切除術、胆道ステント留置術、胆道拡張術、膵管ステント留置術、膵括約筋切除術)、用途(胆管、膵臓、胆嚢、肝臓など)、エンドユーザー(病院、外来手術センター、診断研究所など)、施設タイプ(大規模、中規模、小規模)、流通チャネル(直接入札、第三者流通、小売販売) - 2033年までの業界動向と予測

中東およびアフリカにおける内視鏡的逆行性胆道膵管造影装置市場規模

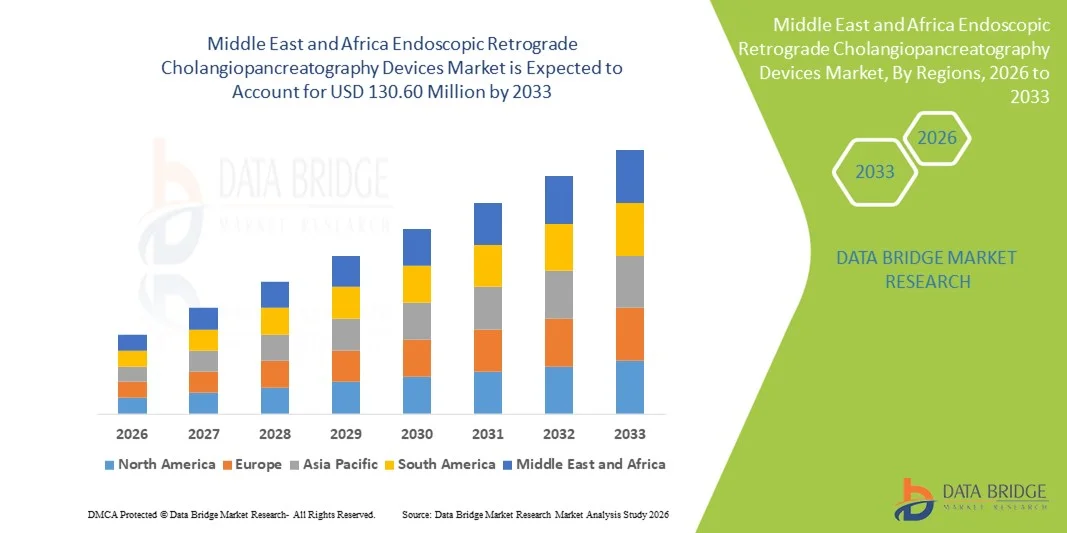

- 中東およびアフリカの内視鏡的逆行性胆道膵管造影装置市場規模は、2025年に9543万米ドルと評価され、予測期間中に4.00%のCAGRで成長し、2033年までに1億3060万米ドル に達すると予想されています。

- 市場の成長は、胃腸疾患や膵臓疾患の罹患率の上昇と、内視鏡画像診断や低侵襲治療技術の継続的な技術進歩によって、病院や専門クリニックでのERCP手術の採用が増加していることが主な要因です。

- さらに、正確な診断、患者の回復時間の短縮、治療結果の改善に対する需要の高まりにより、内視鏡的逆行性胆道膵管造影(ERCP)装置は現代の消化器ケアにおける重要なソリューションとして確立され、業界の成長を大幅に促進しています。

中東およびアフリカにおける内視鏡的逆行性胆道膵管造影装置市場分析

- 胆管および膵管疾患の診断および治療に使用される内視鏡的逆行性胆道膵管造影(ERCP)装置は、その低侵襲性、高い手順精度、および診断画像と治療介入を1つの手順で組み合わせる能力により、現代の消化器学において重要なツールです。

- ERCP機器の需要増加は、主に胆石、胆道狭窄、膵臓癌、慢性膵炎の罹患率の上昇、低侵襲内視鏡手術の導入の増加、内視鏡画像技術の進歩、専門的な消化器ケアへのアクセスの拡大によって推進されている。

- サウジアラビアは、医療インフラへの政府の強力な投資、三次医療機関の拡大、高度な内視鏡システムの導入の増加、主要な医療センターで実施される複雑な消化器系処置の増加に支えられ、2025年には推定収益シェア36.8%でERCPデバイス市場をリードするだろう。

- UAEは、民間医療施設の急速な成長、医療観光の増加、高度な内視鏡治療の認知度の高まり、最先端の診断および治療技術への継続的な投資により、予測期間中にERCPデバイス市場で最も急速に成長する国になると予想されています。

- 大規模施設セグメントは、患者数の増加と高度な処置能力により、2025年には47.2%と最大の市場収益シェアを占めた。

レポートの範囲と内視鏡的逆行性胆道膵管造影装置市場のセグメンテーション

|

属性 |

内視鏡的逆行性胆道膵管造影装置の主な市場分析 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

中東およびアフリカにおける内視鏡的逆行性胆道膵管造影装置市場動向

デバイス設計と手順の効率性の進歩

- 中東およびアフリカの内視鏡的逆行性胆道膵管造影(ERCP)機器市場における重要かつ着実に進化するトレンドは、手技効率、臨床精度、そして患者の安全性の向上を目指した機器設計の継続的な進歩です。メーカーは、複雑な胆道および膵臓への介入をサポートするために、ERCP機器の人間工学、柔軟性、そして画像診断機能の向上にますます注力しています。

- 例えば、オリンパス株式会社やボストン・サイエンティフィックといった大手企業は、操作性が向上し、高解像度の映像表示を可能にする先進的なERCP内視鏡と付属品を発売しており、消化器内科医は複雑な診断・治療手技をより正確に、より短時間で行うことができるようになりました。これらの革新技術は、ERCP手技中の効果的な結石除去、ステント留置、胆管の可視化をサポートします。

- ガイドワイヤー、括約筋切開刀、バルーン、ステントの技術的進歩は、手技の成功率を向上させ、合併症リスクを低減しています。例えば、親水性コーティングされたガイドワイヤーと精密制御された括約筋切開刀は、複雑な胆管構造におけるスムーズなナビゲーションを可能にし、外傷を最小限に抑え、標的の胆管へのアクセスを向上させます。

- 透視適合性の向上や内視鏡光学系の改良といった高度な画像技術の統合により、胆管および膵管のより鮮明な画像化が可能になりました。これにより、特に狭窄、腫瘍、胆石を伴う症例において、より正確な診断と標的を絞った治療介入が可能になります。

- これらの進歩は、より安全で、より迅速で、より効果的なERCP処置を可能にし、入院期間の短縮と患者転帰の改善につながることで、臨床における期待を一変させています。そのため、メーカーは、消化器専門医や医療施設の進化するニーズに応える次世代ERCP機器の導入に向けて、研究開発への投資をますます増やしています。

- 低侵襲性胃腸手術の需要の高まりと、より高い手術成功率の必要性が相まって、世界中の病院や専門内視鏡センターで技術的に高度な ERCP デバイスの導入が加速しています。

中東およびアフリカにおける内視鏡的逆行性胆道膵管造影装置市場の動向

ドライバ

胆道系および膵臓系疾患の有病率の上昇

- 中東およびアフリカでは、胆石、胆管閉塞、膵炎、胆管癌などの胆道・膵臓疾患の有病率が増加しており、ERCP機器の需要を牽引する大きな要因となっています。これらの疾患は診断評価と治療介入の両方を必要とすることが多く、ERCPは現代の消化器内科において重要な検査となっています。

- 例えば、胆石症や膵臓がんの発生率の増加により、病院や内視鏡検査部門におけるERCP(胆管造影剤注入療法)の年間実施件数が増加しています。臨床観察によると、ERCPは結石除去、ステント留置、胆道狭窄の管理に広く使用されており、関連機器や付属品の需要が大幅に増加しています。

- 中東およびアフリカの人口高齢化は、内視鏡的介入を必要とする消化器系および肝胆道系疾患にかかりやすいことから、市場の成長にさらに寄与しています。この人口動態の変化により、先進国および新興国の医療市場の両方でERCPの施術件数が増加しています。

- さらに、医療サービスへのアクセスの改善と専門の消化器センターの拡大により、胆道系および膵臓系の疾患の早期診断と治療が可能になり、ERCP機器の導入がさらに促進されています。

- 従来の外科的アプローチよりも低侵襲手術への関心が高まっていることも、市場の成長を後押ししています。ERCPは回復時間の短縮、合併症率の低下、入院期間の短縮といったメリットがあり、患者と医師の双方にとって好ましい選択肢となっています。

- 内視鏡医のための継続的な研修プログラムとスキル開発イニシアチブは、手順の専門知識を強化し、病院や外来手術センターでの日常的な臨床診療におけるERCPデバイスのより広範な利用をサポートしています。

抑制/挑戦

高額な手術費用と手術関連合併症のリスク

- ERCP処置および関連機器の高額な費用は、特にコスト重視でリソースが限られた医療現場において、市場拡大の大きな課題となっています。特殊な内視鏡、ステント、付属品を含む高度なERCP機器は、医療提供者にとって多額の初期費用と維持費を伴うことがよくあります。

- 例えば、発展途上地域の病院では、予算上の制約により高度なERCP機器の導入が制限され、臨床ニーズの高まりにもかかわらず、手術の可用性が低下する可能性があります。また、保険適用範囲や償還支援が限られている地域では、費用負担が患者のアクセスに影響を与える可能性があります。

- もう一つの大きな制約は、ERCP後膵炎、感染症、出血、穿孔といった処置関連合併症のリスクです。これらのリスクは、特に高リスク症例において、医師の躊躇や慎重な患者選択につながる可能性があります。

- 高度なスキルと経験を持つ内視鏡医の必要性は、ERCPの普及をさらに制限しています。専門知識が不足すると、合併症発生率が上昇し、患者の転帰に悪影響を与える可能性があるためです。そのため、設備の整った三次医療機関と小規模な医療機関の間で、ERCPの普及率に格差が生じています。

- 新しいERCP機器に対する厳しい規制要件と長い承認プロセスは、革新的な製品の市場参入を遅らせ、技術の採用を遅らせ、メーカーの開発コストを増加させる可能性がある。

- 中東およびアフリカの内視鏡的逆行性胆道膵管造影装置市場における持続的な成長を確保するには、機器の安全性プロファイルの改善、医師の研修プログラムの強化、有利な償還ポリシー、費用対効果の高い製品開発を通じてこれらの課題に対処することが不可欠です。

中東およびアフリカにおける内視鏡的逆行性胆道膵管造影装置市場の展望

市場は、製品タイプ、モダリティ、手順、アプリケーション、エンドユーザー、施設タイプ、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、内視鏡的逆行性胆道膵管造影装置市場は、内視鏡治療装置、内視鏡、画像装置、その他に分類されます。内視鏡セグメントは、2025年には41.6%という最大の収益シェアで市場を席巻しました。これは主に、胆管および膵管の可視化とアクセスのためのERCP処置において不可欠な役割を果たしているためです。内視鏡は、診断および治療の両方のERCPに不可欠であり、病院や専門クリニックにとって中核的な投資となっています。高解像度画像、操作性の向上、耐久性の向上といった技術の進歩は、幅広い導入をさらに後押ししています。特に先進国の医療システムにおいて、世界的にERCP処置件数が増加していることが、需要を牽引し続けています。さらに、摩耗による内視鏡の交換サイクルと厳格な感染管理規制も、持続的な収益創出に貢献しています。病院の強力な調達予算と消化器疾患の有病率の上昇も、このセグメントの優位性をさらに強化しています。

内視鏡治療機器セグメントは、ERCP(内視鏡下内視鏡下胆管造影剤注入)処置中の低侵襲治療介入に対する需要の高まりを背景に、2026年から2033年にかけて8.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。括約筋切開器、ガイドワイヤー、ステントなどのこれらの機器は、診断だけでなく標的治療にもますます利用されています。外科的治療よりもERCP治療への需要が高まっていることで、ERCPの導入が加速しています。機器の精度向上と材料の生体適合性向上は、臨床転帰を向上させています。世界的な胆道系疾患および膵臓疾患の発生率の上昇も、成長を後押ししています。さらに、複雑な処置への応用拡大と医師の専門知識の向上も、予測期間中の力強いCAGRの原動力となると予想されます。

- モダリティ別

モダリティに基づいて、内視鏡的逆行性胆道膵管造影装置市場は、使い捨て、スタンドアロン、ハンドヘルドに分類されます。スタンドアロンセグメントは、統合型ERCPシステムが好まれる病院や大規模臨床現場で広く使用されているため、2025年には46.3%という最大の市場収益シェアを占めました。スタンドアロンシステムは、高い性能、耐久性、そして高度な画像診断装置や付属機器との互換性を備えています。これらのシステムは通常、複雑なERCP処置を行う大規模施設で使用され、安定した需要を生み出しています。その信頼性と長時間の処置に対応できる能力は、消化器内科医の間で好まれる選択肢となっています。さらに、先進地域の病院による積極的な設備投資も、このセグメントの優位性を支えています。サービス契約の利用可能性と長い運用寿命も、採用をさらに促進しています。

シングルユースセグメントは、交差汚染と院内感染への懸念の高まりを背景に、2026年から2033年にかけて9.4%という最も高いCAGRで成長すると予測されています。シングルユースデバイスは再処理の必要がなく、感染リスクも低減するため、現代の医療現場において魅力的な選択肢となっています。患者の安全と感染予防を重視する規制当局の姿勢が、この分野の導入を加速させています。外来・通院センターにおける普及率の上昇も、成長をさらに後押ししています。技術革新によって、使い捨てデバイスの性能も向上しています。医療施設が安全性とコンプライアンスを重視するにつれ、このセグメントは急速に拡大すると予想されています。

- 手順別

内視鏡的逆行性胆道膵管造影装置市場は、手技別に胆道括約筋切開術、胆道ステント留置術、胆道拡張術、膵管ステント留置術、膵括約筋切開術に分類されます。胆道ステント留置術は、胆道閉塞および狭窄の世界的な有病率の高さに支えられ、2025年には38.9%の収益シェアで市場を席巻しました。胆道ステント留置術は、胆石、腫瘍、および狭窄の管理を目的としたERCPにおける一般的な治療介入です。胆管癌および膵臓癌の発生率の上昇により、手技量が大幅に増加しています。金属ステントや薬剤溶出ステントなどのステント素材の技術的進歩により、採用がさらに進んでいます。病院では、その有効性と再手術の必要性の低さから、胆道ステント留置術が好まれています。この広範な臨床応用により、セグメントの優位性が引き続き推進されています。

膵管ステント留置セグメントは、膵疾患に対する認知度と診断率の向上に牽引され、2026年から2033年にかけて8.9%という最も高いCAGRを記録すると予想されています。術後膵炎の予防を目的としたERCPの利用増加も、この分野の普及を後押ししています。臨床医の専門知識の向上とステント設計の改良により、成功率が向上しています。慢性膵炎と膵外傷の負担増加も、成長をさらに後押ししています。さらに、膵臓介入の適応拡大も、手技需要の高まりを後押ししています。これらの要因が相まって、予測期間中の力強い成長を支えています。

- アプリケーション別

内視鏡的逆行性胆道膵管造影装置市場は、用途別に胆管、膵臓、胆嚢、肝臓、その他に分類されています。胆管セグメントは、胆管結石、狭窄、悪性腫瘍の有病率の高さに牽引され、2025年には44.8%という最大の市場収益シェアを獲得しました。胆管関連疾患の治療にはERCPが最も多く行われており、この用途が主流となっています。高齢化の進展と生活習慣病の蔓延により、疾患の発症率はさらに上昇しています。画像診断装置や治療用アクセサリーの技術革新は、治療の成功率を高めています。胆管ERCPは病院で頻繁に実施されており、安定した需要を確保しています。この旺盛な施術件数は、引き続きこのセグメントのリーダーシップを支えています。

膵臓セグメントは、膵臓疾患の診断増加に牽引され、2026年から2033年にかけて9.1%という最も高いCAGRで成長すると予測されています。膵炎および膵臓がんの症例増加により、ERCPの利用が拡大しています。診断精度の向上と早期介入戦略も成長に貢献しています。医師の研修と意識の向上も、ERCPの導入を後押ししています。膵管管理におけるERCPの役割の拡大も、需要を押し上げています。これらの要因が相まって、このセグメントの急速な拡大を牽引しています。

- エンドユーザー別

エンドユーザーに基づいて、内視鏡的逆行性胆道膵管造影装置市場は、病院、外来手術センター、診断検査室、その他に分類されます。病院セグメントは、高度なインフラと熟練した消化器専門医の存在により、2025年には52.7%の収益シェアで市場をリードしました。病院は複雑なERCP処置を大量に扱っており、機器の需要を牽引しています。統合された画像診断設備と処置後ケア機能も、この優位性をさらに支えています。先進地域では、強力な償還制度も病院での処置を有利にしています。さらに、病院拡張への公的および民間投資も持続的な成長に貢献しています。

外来手術センターセグメントは、外来および低侵襲ケアモデルへの移行が加速していることから、2026年から2033年にかけて8.5%という最も高いCAGRで成長すると予想されています。ASCは、高い手順効率と患者安全基準を維持しながら、病院に代わる費用対効果の高い選択肢を提供します。患者の入院期間の短縮と回復時間の短縮により、ASCはERCP処置においてますます魅力的なものとなっています。内視鏡技術と画像診断システムの進歩により、外来診療におけるERCP実施の安全性と実現可能性が大幅に向上しています。入院患者の負担軽減を求める病院への圧力の高まりも、ASCの導入を後押ししています。いくつかの国では、有利な診療報酬制度が外来手術を後押ししています。日帰り退院を希望する患者の増加も成長に貢献しています。都市部および準都市部における独立型ASCの拡大は、アクセスを拡大しています。民間医療機関による投資の増加は、インフラを強化しています。外来ERCP処置に関する医師の専門知識の向上も、成長をさらに後押ししています。ワークフローの合理化と運用コストの削減は、ASCの競争力を高めます。これらの要因が相まって、予測期間中、高いCAGRを維持すると予想されます。

- 施設タイプ別

施設の種類に基づいて、市場は大規模、中規模、小規模の施設に分類されます。大規模施設セグメントは、患者数の増加と高度な処置能力に牽引され、2025年には47.2%という最大の市場収益シェアを占めました。これらの施設には通常、複雑なERCP症例を管理する三次救急病院や専門センターが含まれます。高度な画像システム、麻酔サポート、処置後集中治療が利用可能であることが、その優位性を強化します。大規模施設は、周辺地域への紹介拠点として機能することが多く、処置のスループットを向上させます。多額の設備投資は、頻繁な技術アップグレードを可能にします。高度なスキルを持つ消化器専門医と学際的なチームの存在は、臨床結果を向上させます。これらの施設は、ERCPに関連する合併症への対応能力が向上しています。長期調達契約は、収益の安定性をさらに支えます。患者からの高い信頼も、大規模病院に有利に働きます。政府の資金援助と公的医療支援は、持続的な需要に貢献しています。複雑な胆道および膵臓疾患の罹患率の増加も、その優位性をさらに強化しています。全体として、インフラストラクチャの強さと臨床の専門知識が引き続きリーダーシップを推進しています。

中規模施設セグメントは、新興国および発展途上地域における医療アクセスの拡大に支えられ、2026年から2033年にかけて8.3%という最も高いCAGRを達成すると予測されています。これらの施設では、内視鏡ユニットをERCP機能を含むようにアップグレードするケースが増えています。地域の疾病負担の増加は、中規模病院への投資を促しています。二次医療インフラを強化する政府の取り組みが成長を加速させています。中規模施設は、手頃な価格と高度なケアのバランスを提供します。訓練を受けた専門医の可用性の向上は、手順の拡大を支援します。デバイスメーカーとのパートナーシップの増加は、技術の採用を可能にします。ティア2都市における医療ツーリズムの成長は、需要をさらに支えています。大病院と比較して待ち時間が短いことは、患者を惹きつけます。保険適用範囲の拡大は、手頃な価格を改善します。民間部門の投資の増加も拡大に貢献します。これらの要因が組み合わさって、予測期間中の力強い成長を促進すると予想されます。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、サードパーティ流通、および小売販売に分割されています。直接入札セグメントは、病院、医療ネットワーク、政府機関による大量調達に牽引され、2025年に49.5%の収益シェアで市場を支配しました。直接入札は、大量購入によるコスト最適化を可能にします。公立病院は、透明性とコンプライアンスのために入札ベースのシステムを頻繁に利用しています。長期供給契約は、中断のないデバイスの可用性を保証します。このチャネルにより、メーカーは安定した収益源を確保することもできます。施設全体での機器の標準化は、運用効率をサポートします。サプライヤーと大規模なバイヤー間の強力な関係は、優位性を強化します。入札には多くの場合、保守およびサービス契約が含まれており、価値を高めます。高価値の資本設備は、通常、このチャネルを通じて調達されます。大規模な医療システムは、仲介コストを削減するために直接調達を好みます。正式な調達プロセスに対する規制上の優先は、優位性をさらにサポートします。その結果、直接入札は引き続き市場をリードしています。

サードパーティ流通セグメントは、地理的範囲の拡大とサプライチェーンの効率化に牽引され、2026年から2033年にかけて8.8%という最も高いCAGRで成長すると予想されています。流通業者は、新興市場や遠隔地市場への進出において重要な役割を果たします。中小規模の医療施設は、柔軟な購入オプションを求めて流通業者に依存することが多く、流通業者は地域に密着したサポート、トレーニング、アフターサービスを提供します。民間医療の拡大に伴い、流通業者ネットワークへの依存度が高まっています。物流インフラの改善により、タイムリーな製品提供が可能になります。メーカーは、パートナーシップを通じて運用負担が軽減されるというメリットがあります。流通業者が取り扱う製品の種類が増えることで、採用が促進されます。新製品の市場参入が加速することで、成長が支えられます。発展途上地域における医療費の増加は、需要をさらに加速させます。流通業者主導のプロモーションや認知度向上キャンペーンは、顧客基盤を拡大します。これらの要因が相まって、急速なCAGR成長を支えています。

中東およびアフリカにおける内視鏡的逆行性胆道膵管造影装置市場の地域分析

- 中東およびアフリカ(MEA)の内視鏡的逆行性胆道膵管造影(ERCP)装置市場は、医療インフラへの投資の増加、消化器系および肝胆道系疾患の罹患率の上昇、高度な内視鏡手術へのアクセスの改善などにより、予測期間を通じて安定した有望なCAGRで拡大すると予測されています。

- 地域全体の政府は病院と診断施設の近代化を優先しており、公的医療機関と民間医療機関の両方でERCP検査の利用可能性が大幅に向上しています。胆石、胆管閉塞、膵炎、膵臓がんなどの疾患の負担が増大するにつれ、低侵襲性の診断・治療ソリューションへの需要が高まり、ERCPは重要な臨床ツールとして位置づけられています。

- さらに、三次医療機関の拡大と、従来の外科的介入よりもERCPの臨床的利点に対する医師の認識の高まりが市場の成長を支えています。この地域では、特に都市部の医療センターにおいて、高度な内視鏡システムの導入が増加しており、ERCP機器の普及がさらに加速しています。

サウジアラビアにおける内視鏡的逆行性胆道膵管造影装置市場の洞察

サウジアラビアの内視鏡的逆行性胆道膵管造影(ERCP)装置市場は、医療インフラへの政府の強力な投資と高度な三次医療病院の拡張に支えられ、2025年には中東アフリカ地域のERCP装置市場を支配し、推定収益シェアは36.8%に達すると見込まれています。同国のビジョン2030に基づく医療改革イニシアチブにより、専門的な消化器および内視鏡サービスへのアクセスが大幅に改善され、主要な医療センターにおけるERCPの処置件数が増加しています。複雑な消化器疾患の発生率の増加と高齢者人口の増加により、高度な診断および治療のためのERCP処置の需要が高まっています。さらに、高性能の内視鏡システム、高度なガイドワイヤー、ステント、括約筋切開器の採用が増えていることで、処置の成功率と臨床結果が向上しています。サウジアラビアは医師研修プログラムや国際協力を通じて臨床専門知識の向上に重点を置いており、これにより同国は地域におけるERCP機器の主要市場としての地位をさらに強化しています。

UAEにおける内視鏡的逆行性胆道膵管造影装置市場の洞察

UAEの内視鏡的逆行性胆道膵管造影(ERCP)装置市場は、民間医療施設の急速な成長と医療ツーリズムの増加に牽引され、予測期間中にMEA ERCP装置市場で最も急速に成長する国になると見込まれています。同国は高品質で専門的な医療サービスの提供に重点を置いており、多科目病院や専門クリニック全体でERCP装置を含む高度な内視鏡技術の導入を促進しています。患者と医療専門家の両方において高度な内視鏡治療への認識が高まっていることも、処置件数の増加につながっています。UAEは最先端の診断および治療技術への継続的な投資と、医療イノベーションに対する好ましい規制支援により、市場拡大を加速させています。さらに、高度な消化器ケアを求める海外からの患者の流入によりERCP処置の需要が高まり、UAEはMEA地域におけるERCP装置の重要な成長拠点としての地位を確立しています。

中東およびアフリカにおける内視鏡的逆行性胆道膵管造影装置の市場シェア

内視鏡的逆行性胆道膵管造影装置業界は、主に次のような定評ある企業によって牽引されています。

- ボストン・サイエンティフィック・コーポレーション(米国)

- オリンパス株式会社(日本)

- クックメディカル(米国)

- メドトロニックplc(アイルランド)

- 富士フイルムホールディングス株式会社(日本)

- CONMED Corporation(米国)

- STERIS plc(アイルランド)

- B. ブラウン メルズンゲン AG (ドイツ)

- ペンタックスメディカル(日本)

- KARL STORZ SE & Co. KG (ドイツ)

- Ambu A/S(デンマーク)

- マイクロテック内視鏡(中国)

- テウンメディカル(韓国)

- エンドフレックスGmbH(ドイツ)

- 米国内視鏡検査(米国)

中東およびアフリカにおける内視鏡的逆行性胆道膵管造影装置市場の最新動向

- 2023年1月、アドバンテックは内視鏡システム向けのシングルボードコンピュータMIO-5377Rを発表しました。これは内視鏡ビデオプラットフォームの性能、信頼性、機能性を向上させるよう設計されており、システムの安定性と画像の忠実度を向上させることでERCPワークフローに役立つ技術です。

- 2024年8月、PENTAXメディカルは、STERRAD 100NX滅菌互換性を備えたDEC十二指腸鏡(ED34-i10T2s)の米国FDA承認を取得し、再利用可能なERCP器具に関連する感染リスクを軽減するために過酸化水素ガスプラズマ滅菌が検証された最初のフレキシブル消化管内視鏡となりました。

- 2024年9月、Ambu A/Sは、ERCP処置用に設計されたAmbu aScope Duodeno使い捨て十二指腸鏡のFDA承認を取得し、再利用可能な十二指腸鏡に固有の交差汚染リスクを排除し、消化管内視鏡ユニットにおける感染管理の改善をサポートします。

- 富士フイルムホールディングス株式会社は、2024年10月に、ERCP中の胆管病変の視認性を向上させるマルチライトイメージング技術を搭載した新しいELUXEO Lite ERCPシステムの臨床試験を実施するために、欧州の病院と戦略的提携を開始しました。これは、診断精度と医師の使いやすさを向上させる取り組みを反映しています。

- 2025年1月、オリンパス株式会社は、複雑なERCP処置をサポートするために高度な画像技術と人間工学的機能強化を備えたEVIS X1十二指腸内視鏡を発売し、治療内視鏡における感染リスクの低減と処置効率の向上を目指しています。

- 2025年4月、メドトロニックは、ERCP処置中のリアルタイム画像と精度をサポートするAI駆動ナビゲーションの開発作業を含む、ロボット支援内視鏡プラットフォームへの投資により、ERCPデバイスのポートフォリオを拡大する計画を発表しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。