世界の幹細胞・遺伝子治療生物学的検査市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.99 Billion

USD

9.06 Billion

2025

2033

USD

2.99 Billion

USD

9.06 Billion

2025

2033

| 2026 –2033 | |

| USD 2.99 Billion | |

| USD 9.06 Billion | |

| % | |

|

世界の幹細胞および遺伝子治療生物学的検査市場のセグメンテーション、製品タイプ別(細胞治療および遺伝子治療)、エンドユーザー別(病院、創傷ケアセンター、がんケアセンター、外来手術センターなど) - 2033年までの業界動向と予測

幹細胞および遺伝子治療生物学的検査市場規模

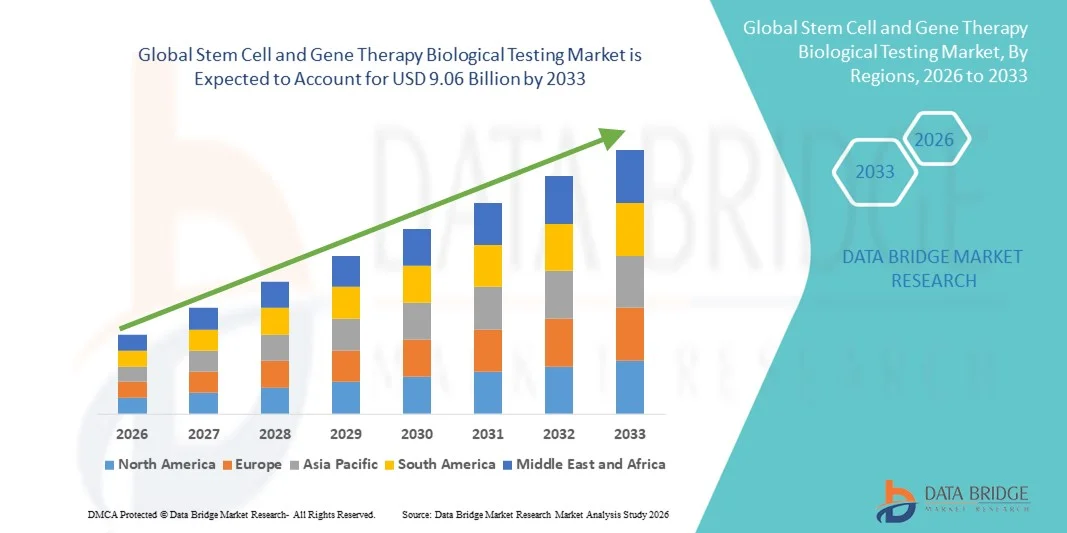

- 世界の幹細胞および遺伝子治療の生物学的検査市場規模は2025年に29億9000万米ドルと評価され、予測期間中に14.87%のCAGRで 成長し 、2033年までに90億6000万米ドルに達すると予想されています。

- 市場の成長は、幹細胞および遺伝子治療研究の急速な拡大、臨床試験の増加、そして生物学的試験プラットフォームにおける継続的な技術進歩によって大きく牽引されています。バイオ医薬品企業や学術研究機関からの投資増加は、前臨床開発段階と臨床開発段階の両方において、高度な効力、安全性、および同一性試験ソリューションの導入を促進しています。

- さらに、規制当局の監視強化、標準化された品質管理への需要の高まり、そして複雑な細胞・遺伝子治療における安全性、有効性、そして一貫性の確保の必要性により、生物学的試験は治療法の開発と商業化において重要な要素として確立されつつあります。これらの要因が重なり合い、幹細胞・遺伝子治療における生物学的試験ソリューションの普及が加速し、業界全体の成長を大きく後押ししています。

幹細胞および遺伝子治療の生物学的検査市場分析

- 幹細胞および遺伝子治療における生物学的試験ソリューションは、先進的治療開発の重要な要素であり、研究、臨床、そして商業化の各段階において、製品の安全性、効力、純度、そして規制遵守を確保します。細胞・遺伝子治療のパイプラインの拡大と、学術界およびバイオ医薬品業界における複雑な生物学的特性評価技術への依存度の高まりにより、市場は急速に成長しています。

- 幹細胞および遺伝子治療における生物学的検査の需要の高まりは、主に臨床試験の活発化、承認済み治療法の商業化の拡大、そして品質保証に関する厳格な規制要件によって推進されています。さらに、フローサイトメトリー、分子アッセイ、細胞ベースの力価試験といった高度な分析手法の導入拡大が市場の成長を加速させており、2025年には品質試験と安全性試験を合わせて検査需要全体の60%以上を占めると予想されています。

- 幹細胞および遺伝子治療の生物学的検査市場は、強力なバイオ医薬品研究開発エコシステム、臨床試験の集中度の高さ、有利な規制枠組み、そして有力な検査サービスプロバイダーや技術開発企業の存在に支えられ、北米が2025年には約42.6%という最大の収益シェアで市場を支配しました。米国は、FDA承認の増加と生物学的製剤開発の加速により、この地域の収益の大部分を占めました。

- アジア太平洋地域は、予測期間中に幹細胞および遺伝子治療生物学的検査市場で最も急速に成長する地域になると予想されており、再生医療に対する政府の資金援助の増加、バイオテクノロジー製造能力の拡大、臨床研究のアウトソーシングの増加、中国、日本、韓国、インドなどの国におけるCROの急速な成長によって牽引され、CAGRを記録すると予想されています。

- 細胞治療セグメントは、慢性疾患の増加、再生医療の応用、細胞治療の病院での採用の増加により、2025年には55.4%の最大の市場収益シェアを占めました。

レポートの範囲と幹細胞および遺伝子治療生物学的検査市場のセグメンテーション

|

属性 |

幹細胞および遺伝子治療生物学的検査の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

幹細胞および遺伝子治療の生物学的検査市場動向

高度な細胞・遺伝子治療試験プラットフォームの導入拡大

- 幹細胞および遺伝子治療の生物学的検査市場における重要な加速トレンドとして、細胞および遺伝子治療の高精度分析を可能にする高度な検査プラットフォームの導入が拡大しています。研究所や研究機関は、細胞生存率、遺伝子編集の効率、そして治療効果を評価するための、より迅速で安全かつ信頼性の高い方法を求めています。

- 例えば、サーモフィッシャーサイエンティフィックは2024年に遺伝子治療用途向けにInvitrogen Attune NxTフローサイトメーターを発売しました。この製品は、ハイスループットのシングルセル解析を実現し、検査精度の向上とサンプル取り扱いエラーの低減を実現します。こうしたイノベーションにより、研究者は幹細胞および遺伝子治療研究において、より正確で再現性の高い結果を得ることができます。

- 品質保証と規制遵守への関心の高まりにより、特に臨床研究や製造環境において標準化された試験プロトコルの採用が促進されています。

- さらに、マルチパラメータ試験プラットフォームと次世代シーケンシング(NGS)技術の統合により、遺伝子編集の結果を監視し、オフターゲット効果を追跡し、臨床応用における患者の安全を確保する能力が向上しています。

- より洗練され信頼性の高い試験方法論へのこの傾向は、研究者、臨床医、製造業者の期待を再形成し、次世代の生物学的試験ソリューションへの投資を促進している。

幹細胞および遺伝子治療の生物学的検査市場の動向

ドライバ

細胞・遺伝子治療研究の成長による需要の増加

- 細胞・遺伝子治療研究への世界的な投資増加は、幹細胞・遺伝子治療の生物学的検査市場の主要な推進力となっています。臨床試験、個別化医療への取り組み、そして先進的な治療開発プログラムの増加により、製品開発のあらゆる段階で精密な検査が求められています。

- 例えば、2023年3月、ロンザは、臨床試験用のウイルスベクターのGMP準拠の製造と特性評価をサポートするために、細胞および遺伝子治療の試験サービスの拡大を発表し、専門的な試験サービスの需要の高まりを強調しました。

- さらに、遺伝性疾患や慢性疾患の罹患率の増加により、有効性、安全性、患者固有の結果に関する正確で信頼性の高い検査に大きく依存する個別化治療アプローチの必要性が高まっています。

- 研究機関、バイオテクノロジー企業、および契約研究機関(CRO)間の連携により、最先端の試験技術と専門知識へのアクセスが強化され、市場がさらに拡大しています。

- 精密医療への全体的な傾向と、細胞および遺伝子治療製品の堅牢な特性評価に対する規制の重視により、研究および臨床製造セグメントの両方で市場の成長が持続すると予想されます。

抑制/挑戦

高コストと規制の複雑さ

- 高度な幹細胞および遺伝子治療の検査プラットフォームと消耗品の高コストは、特に小規模な研究室や新興市場の医療機関にとって依然として大きな課題となっている。

- 例えば、アジアやラテンアメリカの一部の学術研究センターでは、正確な治療評価にメリットがあることを認識しているにもかかわらず、予算が限られており、機器コストが高いため、ハイスループットフローサイトメトリーやNGSプラットフォームの導入が遅れていると報告されています。

- 臨床試験における生物学的試験の規制の複雑さと厳格な承認要件も、試験手順がGMP、GLP、FDA/EMA規制などの国際ガイドラインに準拠する必要があるため、導入を遅らせる可能性があります。

- さらに、高度な検査機器を操作し、複雑なゲノムデータや細胞データを解釈するために必要な技術的専門知識は、専門性が低い研究室で広く導入するには課題となる可能性があります。

- 費用対効果の高い試験ソリューション、トレーニングプログラム、拡張可能なプラットフォーム、調和のとれた規制枠組みを通じてこれらの課題を克服することは、幹細胞および遺伝子治療の生物学的試験市場の世界的な持続的な成長に不可欠です。

幹細胞および遺伝子治療生物学的検査市場の展望

市場は、製品タイプとエンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、世界の幹細胞・遺伝子治療生物学的検査市場は、細胞治療と遺伝子治療に分類されます。細胞治療セグメントは、慢性疾患の有病率上昇、再生医療への応用、そして細胞治療の病院における導入増加を背景に、2025年には55.4%という最大の市場収益シェアを占めると予測されています。細胞治療検査は、自家幹細胞および同種幹細胞を用いた治療に広く用いられており、安全性、生存率、そして効力を確保するために厳格な生物学的検査が求められています。このセグメントは、細胞特性評価、フローサイトメトリー、そして分子アッセイにおける技術進歩の恩恵を受けており、治療適用の精度向上に貢献しています。病院、創傷ケアセンター、そしてがんケアセンターは、治療計画と品質保証のために細胞治療検査に大きく依存しています。再生医療を支援する資金の増加と政府の取り組みは、市場における優位性をさらに強化しています。さらに、このセグメントの確立されたプロトコルと臨床試験における導入率の向上は、持続的な収益に貢献しています。腫瘍学および希少疾患における細胞治療パイプラインの拡大も、消費を押し上げています。患者と医療従事者の間で意識が高まるにつれ、検証済みの生物学的試験の必要性が高まっています。さらに、厳格な規制要件により、細胞製品に対する包括的な試験が義務付けられており、安定した需要を支えています。このセグメントは、高度なラボオートメーションおよび診断システムとの統合が可能であり、拡張性と信頼性を確保しています。病院、バイオテクノロジー企業、研究センターとの強力な連携により、世界におけるリーディングポジションを確固たるものにしています。

遺伝子治療分野は、遺伝子編集技術、標的治療、個別化医療の導入拡大を背景に、2026年から2033年にかけて10.3%という最も高いCAGR(年平均成長率)を達成すると予想されています。遺伝子治療の生物学的検査は、ウイルスベクターの安全性、導入遺伝子の発現、およびオフターゲット効果の確保に不可欠です。CRISPR、AAV、レンチウイルスを用いた遺伝子治療に関する臨床試験の増加は、高度な検査の需要を促進しています。新興バイオテクノロジー企業は、特に希少遺伝性疾患を対象とした遺伝子治療プラットフォームへの投資を増やしており、市場の成長を加速させています。政府の優遇措置、規制当局の承認、そして先進的な治療への資金提供の増加は、市場拡大をさらに後押ししています。ハイスループットシーケンシングやマルチプレックスアッセイなどの技術革新は、検査の効率と信頼性を高めています。研究機関と民間検査機関の連携拡大は、遺伝子治療検査へのアクセスを向上させています。さらに、新しい治療法や個別化治療オプションに対する患者の需要の高まりも、迅速な導入を促進しています。遺伝子治療試験サービスを提供する開発業務受託機関(CRO)の拡大が、このセグメントの成長に貢献しています。腫瘍学、神経学、希少疾患における未充足医療ニーズの高まりが、遺伝子治療の普及をさらに促進しています。安全性モニタリングと品質保証への重点的な取り組みも、市場浸透を後押ししています。これらの要因が相まって、遺伝子治療は最も急速に成長している製品セグメントとなっています。

- エンドユーザー別

エンドユーザーに基づいて、世界の幹細胞・遺伝子治療生物学的検査市場は、病院、創傷ケアセンター、がんケアセンター、外来手術センター、その他に分類されます。病院セグメントは、入院患者および外来患者を対象とした細胞・遺伝子治療処置の大量実施に牽引され、2025年には59.7%の収益シェアで市場をリードしました。病院は再生医療の主要拠点であり、患者の安全と治療効果を確保するために包括的な生物学的検査が必要です。このセグメントは、熟練した人員、高度な検査インフラ、そして最先端技術へのアクセスといったメリットを享受しています。慢性疾患や希少疾患の患者数の増加も、収益面での優位性をさらに支えています。病院は規制ガイドラインの遵守も維持しており、幹細胞・遺伝子治療製品の標準化された検査プロトコルが求められています。検査を日常的な臨床ワークフローに統合することで、一貫した導入が保証されます。さらに、バイオテクノロジー企業や臨床研究機関との提携も、病院セグメントの強化につながっています。処置件数の増加と再生医療のメリットに対する意識の高まりが相まって、この優位性をさらに強化しています。自動化と高度な診断プラットフォームの導入により、検査効率が向上します。病院は臨床試験の拠点としても機能し、検査サービスの頻繁な利用を促進します。このセグメントは複数の治療領域にまたがって拡張できるため、長期的な収益リーダーシップを確保できます。インフラとトレーニングへの投資により、病院は世界有数のエンドユーザーとしての地位をさらに強固なものにしています。

がん治療センターセグメントは、腫瘍学分野における幹細胞治療および遺伝子治療の利用増加に牽引され、2026年から2033年にかけて11.2%という最も高いCAGRを記録すると予測されています。がんの発生率上昇と個別化医療の需要により、専門センターにおける高度な生物学的検査の導入が加速しています。がん治療センターでは、自家細胞療法および同種細胞療法の実施が増加しており、細胞生存率、遺伝子改変、治療安全性に関する厳格な検査が必要となっています。次世代シーケンシングやマルチプレックスバイオマーカーアッセイなどの技術進歩が急速な成長を支えています。政府の取り組みと腫瘍学における臨床試験の拡大が、導入をさらに後押ししています。患者の意識の高まりと精密医療への移行が需要を後押ししています。研究機関やバイオテクノロジー企業との連携により、革新的な検査ソリューションへのアクセスが可能になっています。さらに、治療効果と長期的な転帰をモニタリングする必要性から、頻繁な検査が求められています。がん治療インフラが拡大している新興市場は、新たな成長機会を提供しています。免疫療法およびCAR-T療法のパイプラインへの検査の統合により、セグメントの拡大が加速します。全体として、がんケアセンターは予測期間中に最も急速に成長するエンドユーザーセグメントです。

幹細胞および遺伝子治療生物学的検査市場の地域分析

- 北米は幹細胞および遺伝子治療の生物学的検査市場を支配し、2025年には世界の収益シェアの約42.6%を占めました。

- この地域のリーダーシップは、強力なバイオ医薬品研究開発エコシステム、臨床試験の集中度の高さ、有利な規制枠組み、そして大手の試験サービスプロバイダーと技術開発者の存在によって支えられています。

- この市場は、FDA承認の増加、生物製剤開発の加速、病院、研究機関、CROにおける高度な幹細胞および遺伝子治療検査サービスに対する堅調な需要により、地域収益の大部分を占めました。

米国における幹細胞・遺伝子治療の生物学的検査市場に関する洞察

米国の幹細胞・遺伝子治療における生物学的検査市場は、同国における広範な臨床試験活動、確立されたバイオテクノロジーインフラ、そして先進的な生物学的検査プラットフォームの普及率の高さに支えられ、2025年には北米で最大のシェアを獲得しました。再生医療および生物学的製剤に関する規制の迅速化と、開発業務受託機関(CRO)および技術プロバイダーの集中化が、引き続き市場を牽引しています。

欧州における幹細胞・遺伝子治療の生物学的検査市場に関する洞察

欧州の幹細胞・遺伝子治療における生物学的検査市場は、再生医療を推進する政府の取り組み、臨床試験活動の増加、そして高度な生物学的検査サービスに対する需要の高まりに支えられ、予測期間中に大幅なCAGRで拡大すると予測されています。ドイツ、英国、フランス、その他の欧州諸国における厳格な規制基準と研究開発投資の増加は、最先端の検査技術の導入を促進しています。

英国の幹細胞および遺伝子治療生物学的検査市場に関する洞察

英国の幹細胞・遺伝子治療における生物学的検査市場は、バイオ医薬品研究の増加、革新的な検査プラットフォームの導入、そして細胞・遺伝子治療の臨床試験への注力により、予測期間中に注目すべきCAGRで成長すると予想されています。英国の充実した医療インフラと支援的な規制環境も、市場拡大をさらに促進しています。

ドイツの幹細胞および遺伝子治療生物学的検査市場に関する洞察

ドイツの幹細胞・遺伝子治療生物学的検査市場は、バイオテクノロジーへの巨額投資、高度な研究インフラ、そして幹細胞・遺伝子治療製品の品質管理検査サービスに対する需要の高まりに牽引され、大幅な成長が見込まれています。ドイツはイノベーション、コンプライアンス、そして規制遵守を重視しており、高度な検査ソリューションの導入を促進しています。

アジア太平洋地域の幹細胞・遺伝子治療生物学的検査市場に関する洞察

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)を記録し、最も急速な成長が見込まれる市場です。この成長は、再生医療への政府資金の増加、バイオテクノロジー製造能力の拡大、臨床研究のアウトソーシングの増加、そして中国、日本、韓国、インドなどの国々におけるCROの急速な拡大によって牽引されています。

日本における幹細胞・遺伝子治療の生物学的検査市場に関する洞察

日本の幹細胞・遺伝子治療における生物学的検査市場は、再生医療に対する政府の強力な支援、先進的な臨床試験インフラ、そして生物学的製剤検査プラットフォームの導入拡大により、勢いを増しています。細胞・遺伝子治療研究プログラムの増加も、市場の成長をさらに加速させています。

中国における幹細胞・遺伝子治療の生物学的検査市場に関する洞察

中国の幹細胞・遺伝子治療における生物学的検査市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、再生医療への政府の多額の投資、バイオテクノロジー製造の急速な拡大、そして臨床研究のアウトソーシングの増加によるものです。多数のCROの存在とバイオ医薬品開発活動の増加は、同国の成長を牽引する主要な要因です。

幹細胞および遺伝子治療の生物学的検査市場シェア

幹細胞および遺伝子治療の生物学的検査業界は、主に、次のような確立された企業によって主導されています。

• サーモフィッシャーサイエンティフィック(米国)

• ロンザグループ(スイス)

• ミルテニーバイオテック(ドイツ)

• ザルトリウスAG(ドイツ)

• チャールズリバーラボラトリーズ(米国)

• WuXi AppTec(中国)

• GEヘルスケアライフサイエンス(米国)

• タカラバイオ株式会社(日本)

• バイオ・ラッドラボラトリーズ(米国)

• ステムセルテクノロジーズ(カナダ)

• 富士フイルムセルラーダイナミクス(米国)

• セルトリオン(韓国)

• キャタレント社(米国)

• パーキンエルマー社(米国)

• メルクKGaA(ドイツ)

• プロモセルGmbH(ドイツ)

• ジェンスクリプトバイオテックコーポレーション(中国)

• クリエイティブバイオラボ(米国)

• シティバ(米国)

世界の幹細胞・遺伝子治療生物学的検査市場の最新動向

- 2025年1月、イングランドのNHS(国民保健サービス)は、遺伝子編集療法「エクサセル(エクサガムグロゲン・オートテムセル)」を国民保健サービス(NHS)での使用を承認しました。これは、CRISPR技術を用いた治療法として初めて日常的に利用可能になったものの一つです。エクサセルは、鎌状赤血球症の原因となる欠陥遺伝子を患者自身の幹細胞から修正するように設計されており、臨床試験では96.6%の機能的治癒率が示され、慢性遺伝性疾患に対する精密遺伝子治療の画期的な事例として位置付けられています。

- 2025年3月、アストラゼネカはベルギーのバイオテクノロジー企業エソバイオテックを最大10億ドルで買収することで正式合意したと発表しました。これは、細胞治療および遺伝子改変能力の強化を目的としています。エソバイオテックの革新的なプラットフォームは、生体内で免疫細胞を直接遺伝子改変することを可能にし、処理時間を数週間から数分に短縮する可能性を秘めています。これは、より効率的な生物学的療法と関連する試験ニーズへの加速的な取り組みを浮き彫りにしています。

- 2025年2月、UCLA、ユニバーシティ・カレッジ・ロンドン、グレート・オーモンド・ストリート病院の研究者による共同研究により、まれで生命を脅かす免疫疾患であるADA-SCIDに対する実験的遺伝子治療において、大きな成果が報告されました。この治療は、治療を受けた62人の小児のうち59人の免疫機能を回復させ、臨床における大きな進歩を示すものであり、今後の規制当局への申請や、より広範な普及に必要な試験プロトコルの拡充に向けた基盤を築くものとなりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。