世界の無線周波数(RF)コンポーネント市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

34.81 Billion

USD

77.94 Billion

2024

2032

USD

34.81 Billion

USD

77.94 Billion

2024

2032

| 2025 –2032 | |

| USD 34.81 Billion | |

| USD 77.94 Billion | |

| % | |

|

世界の無線周波数(RF)コンポーネント市場のセグメンテーション、製品タイプ(アンテナ、アンプ、フィルタ、デュプレクサ、変調器および復調器、ミキサーなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(民生用電子機器、自動車、通信、航空宇宙および防衛、ヘルスケア、産業、その他)、テクノロジー(GaAs / ガリウムヒ素、GaN / 窒化ガリウム、SiGe / シリコンゲルマニウム、CMOS / 相補型金属酸化物半導体など)、エンドユーザー(商業、産業、住宅、政府および防衛)、販売チャネル(直接販売、販売代理店、オンライン小売) - 2032年までの業界動向と予測

無線周波数(RF)コンポーネント市場規模

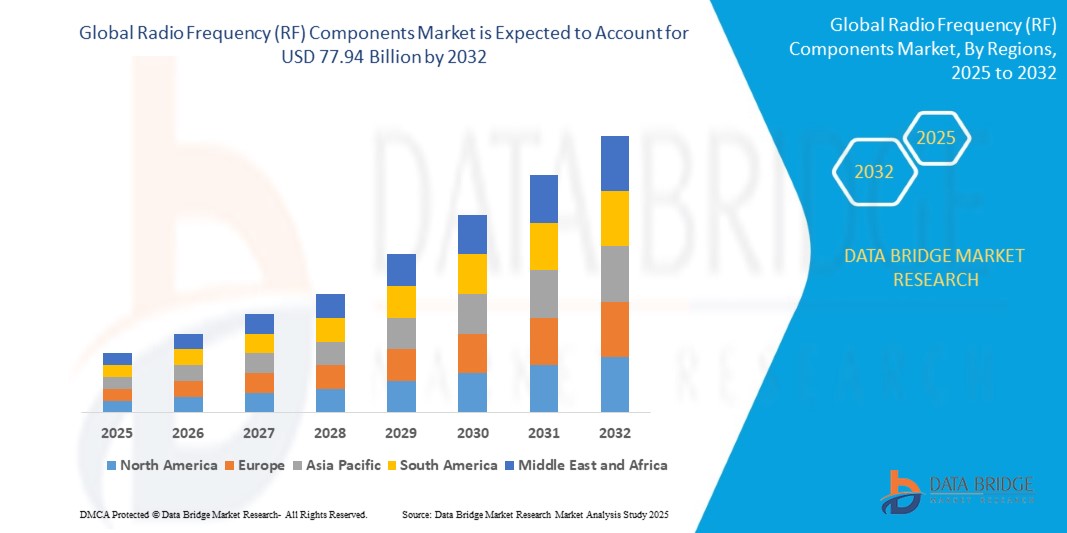

- 世界の無線周波数(RF)コンポーネント市場規模は2024年に348.1億米ドルと評価され、予測期間中に10.6%のCAGRで成長し、2032年には779.4億米ドル に達すると予想されています 。

- この成長は、5Gネットワークの急速な拡大、無線通信機器の需要増加、そして通信、自動車、ヘルスケアなどの業界におけるIoT対応アプリケーションの普及によって牽引されています。スマートフォンやウェアラブル機器といった民生用電子機器の急増も、市場の成長をさらに加速させています。

- 高性能アプリケーション向けの GaN および SiGe の採用を含む RF 技術の進歩と、自律走行車やスマート シティへの RF コンポーネントの統合により、特に強力な技術インフラストラクチャを備えた地域で市場拡大が推進されています。

無線周波数(RF)コンポーネント市場分析

- RFコンポーネントは、無線周波数信号の送受信によって無線通信を可能にする重要な電子部品です。アンテナ、アンプ、フィルターなどのこれらのコンポーネントは、スマートフォン、基地局、レーダーシステム、医療用画像機器などのデバイスに不可欠な役割を果たし、効率的な信号処理と接続性を確保しています。

- 5Gネットワークの世界的な展開が市場を牽引しており、2028年までに5G加入者数は25億人を超えると予測されています。これにより、通信インフラにおける高周波RF部品の需要が拡大します。2023年には6,620億米ドルに達すると予測されるIoT市場は、コネクテッドデバイスにおけるRF部品の需要をさらに押し上げます。

- GaNやSiGeといった先進材料の統合により、RFコンポーネントの性能が向上し、航空宇宙、防衛、自動車分野のアプリケーションにおいて、より高い効率と電力処理能力が実現します。V2X(Vehicle-to-Everything)通信用のRFコンポーネントを必要とする自動運転車の台頭は、大きな成長の原動力となっています。

- アジア太平洋地域は、堅固な電子機器製造エコシステム、高い5G導入率、そして中国、日本、韓国の主要プレーヤーの存在に牽引され、2024年には38.4%という圧倒的な収益シェアで世界のRFコンポーネント市場をリードするでしょう。特に中国は、大規模な通信インフラ投資によって市場を支配しています。

- 北米は、防衛技術の進歩、民生用電子機器の需要増加、米国とカナダにおける大規模な研究開発投資に後押しされ、2025年から2032年にかけて11.8%のCAGRで成長することが予測されており、最も高い成長率が見込まれています。

- 製品タイプの中で、フィルタセグメントは、5Gネットワーク、民生用電子機器、自動車用アプリケーションの信号処理において重要な役割を果たし、干渉を最小限に抑え、高性能を実現することから、2024年に28.6%の最大の市場シェアを占め、99億5,000万米ドルに達しました。

レポートの範囲と無線周波数(RF)コンポーネント市場のセグメンテーション

|

属性 |

無線周波数(RF)コンポーネントの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

無線周波数(RF)コンポーネント市場の動向

「5G、GaN技術、小型化の進歩」

- 世界のRFコンポーネント市場の顕著な傾向として、5G対応RFコンポーネントの普及が挙げられます。2023年と2024年に発売される新製品の60%以上がmmWaveなどの高周波帯域向けに設計されており、通信における超高速データ伝送を可能にします。

- 優れた電力効率と熱性能を提供する窒化ガリウム (GaN) 技術の統合が普及しつつあり、2024 年には航空宇宙、防衛、5G アプリケーション向けの新しい RF アンプとコンポーネントの 35% 以上が GaN を活用すると予想されています。

- CMOS および SiGe 技術の進歩によって推進された RF コンポーネントの小型化により、ウェアラブルや IoT モジュールなどの小型デバイスでの使用が拡大しており、新しいコンポーネントの 30% はスペースが限られたアプリケーション向けに設計されています。

- ソフトウェア定義無線 (SDR) 技術の台頭により、RF コンポーネントの柔軟性が向上し、複数のアプリケーションに対する動的な再構成が可能になり、通信および防衛分野での採用率が 20% 増加しています。

- 特にバッテリー駆動デバイス向けのエネルギー効率の高い RF 設計への注目が高まる中、これは持続可能性の目標と一致しており、2024 年の新しいコンポーネントの 25% 以上が IoT および民生用電子機器向けの低消費電力を特徴としています。

- オンライン流通チャネルの成長により市場アクセスが変革しており、中小メーカーや開発者向けの電子商取引プラットフォームの利便性により、RF コンポーネントのオンライン販売は年間 15% 増加しています。

無線周波数(RF)コンポーネント市場の動向

ドライバ

「5Gの拡大、IoTの普及、そして自動運転車の開発」

- 2028年までに25億以上の加入が見込まれる5Gネットワークの世界的な展開が主な推進力となり、基地局やスマートフォンにおけるフィルターやアンプなどのRFコンポーネントの需要が増加し、高速接続が確保されます。

- IoT デバイスの普及により、世界の IoT 市場は 2023 年に 6,620 億米ドルに達し、2030 年までに 2.3 兆米ドルに達すると予測されており、スマート ホーム、スマート シティ、産業用アプリケーションにおける RF コンポーネントの需要が高まっています。

- 2030 年までに世界販売台数が 300 万台に達すると見込まれる自動運転車の台頭により、V2X 通信、レーダー、LIDAR システムにおける RF コンポーネントの需要が高まり、車両の安全性と接続性が向上します。

- 航空宇宙および防衛分野への投資が増加し、世界の防衛費は2023年に2.2兆米ドルに達すると予想されており、レーダー、衛星通信、電子戦システムにおける高性能RFコンポーネントの需要が高まっています。

- 2023 年には全世界で 15 億台以上のスマートフォンが販売されるなど、消費者向け電子機器の普及が進み、シームレスなワイヤレス接続と信号処理を実現するコンパクトで効率的な RF コンポーネントの需要が高まっています。

- 中国の第 14 次 5 カ年計画や米国の CHIPS 法などの政府の取り組みにより、半導体および RF 技術の開発が促進され、研究開発資金や製造インセンティブを通じて市場の成長がサポートされています。

抑制/挑戦

「高コスト、サプライチェーンの混乱、技術的な複雑さ」

- 高度な RF コンポーネント、特に GaN および mmWave テクノロジを使用するコンポーネントはコストが高いため、コストに敏感な市場での導入が難しく、小規模メーカーや開発者の拡張性が制限されます。

- 半導体不足や地政学的緊張などのサプライチェーンの混乱がRF部品の生産に影響を及ぼし、遅延やコスト増加につながっており、COVID-19パンデミックにより供給制約がさらに悪化しています。

- 5G および IoT アプリケーション向けの高周波 RF コンポーネントの設計と統合における技術的な複雑さにより、専門知識と高度な製造プロセスが必要となり、開発コストと市場投入までの時間が増加します。

- 米国の FCC 規格や欧州の CE 認証などの厳格な規制要件により、特に通信および防衛分野の RF コンポーネント製造業者のコンプライアンス コストと複雑さが増大します。

- 特定の高速アプリケーションにおける光通信などの代替技術との競争は、特にデータ センターや長距離ネットワークにおいて、RF コンポーネントの採用に課題をもたらします。

- 進化する5Gおよび6G規格に対応するために継続的なイノベーションが必要なことと、技術の陳腐化が急速に進むことが相まって、メーカーは研究開発に多額の投資を迫られ、小規模企業の収益性が制限されることになります。

無線周波数(RF)コンポーネント市場の展望

世界の RF コンポーネント市場は、製品タイプ、コンポーネント、アプリケーション、テクノロジー、エンドユーザー、販売チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、市場はアンテナ、増幅器、フィルタ、デュプレクサ、変調器・復調器、ミキサー、その他に分類されます。フィルタセグメントは、5Gネットワークや民生用電子機器の信号処理における重要な役割を担い、2024年には99億5,000万米ドルに達し、28.6%という圧倒的な収益シェアで市場を牽引しました。

増幅器セグメントは、基地局やレーダーシステムなどの高出力アプリケーションでの使用に支えられ、2025年から2032年にかけて12.1%という最も高いCAGRを達成すると予想されています。

- コンポーネント別

コンポーネントベースでは、市場はハードウェア、ソフトウェア、サービスに分類されます。ハードウェアセグメントは、通信および民生用電子機器における物理的なRFコンポーネントの幅広い需要に牽引され、2024年には70.4%という最大の市場収益シェアを占めました。

ソフトウェアセグメントは、柔軟な信号処理のためのソフトウェア定義無線 (SDR) ソリューションの採用により、2025 年から 2032 年にかけて最も速い CAGR を達成すると予想されています。

- アプリケーション別

用途別に見ると、市場は民生用電子機器、自動車、通信、航空宇宙・防衛、ヘルスケア、産業機器、その他に分類されています。通信分野は、世界的な5Gの展開に牽引され、2024年には35.2%と最大の市場収益シェアを占めました。

自動車分野は、自動運転車とV2X通信の台頭により、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

- 販売チャネル別

販売チャネルに基づいて、市場は直接販売、販売代理店、オンライン小売に分類されます。直接販売セグメントは、通信企業や防衛企業とのB2B契約に牽引され、2024年には55.6%と最大のシェアを占めました。

オンライン小売セグメントは、中小規模の製造業者や開発業者による電子商取引の成長に支えられ、2025年から2032年にかけて最も速いCAGRで成長すると予想されています。

- テクノロジー別

技術に基づいて、市場はGaAs、GaN、SiGe、CMOS、その他に分類されます。GaNセグメントは、5Gおよび防衛用途における高い効率と電力処理能力により、2024年には大きなシェアを占めました。

このセグメントは、高周波および高電力システムへの採用により、2025 年から 2032 年にかけて最も速い CAGR で成長すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、市場は商業、産業、住宅、政府・防衛に分類されます。商業セグメントは、民生用電子機器と通信分野の高い需要に牽引され、2024年には45.8%の収益シェアで市場をリードするでしょう。

政府および防衛部門は、レーダーおよび衛星システムへの投資に支えられ、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。

無線周波数(RF)コンポーネント市場の地域分析

北米

北米は、防衛技術の進歩、民生用電子機器の普及率の高さ、そして研究開発投資に牽引され、2025年から2032年にかけて約11.8%という最も高い年平均成長率(CAGR)で成長すると見込まれています。CHIPS法と5GおよびIoTソリューションへの旺盛な需要に支えられ、2024年には米国が地域市場の85.4%を占める見込みです。

米国の無線周波数(RF)コンポーネント市場の洞察

米国は、通信、防衛、民生用エレクトロニクス分野におけるリーダーシップを背景に、北米市場を牽引すると予想されています。5GやレーダーシステムにおけるGaNベースのRF部品の採用に加え、QualcommやSkyworksといった主要企業の存在が、市場の成長を支えています。

欧州の無線周波数(RF)コンポーネント市場の洞察

2024年には、5Gの導入と自動車技術革新への注力により、ヨーロッパが大きなシェアを占めました。ドイツ、英国、フランスなどの国々は、V2X通信やスマート製造におけるRFコンポーネントの採用が成長を牽引し、重要な貢献を果たしました。

英国の無線周波数(RF)コンポーネント市場の洞察

英国は、強力な通信セクターと5GおよびIoT技術への投資に牽引され、着実な成長が見込まれています。英国の5G戦略をはじめとする政府の取り組みは、インフラやスマートシティにおけるRF部品の需要を押し上げています。

ドイツの無線周波数(RF)コンポーネント市場の洞察

ドイツ市場は、自動車および産業オートメーションにおけるリーダーシップを背景に、高いCAGRで成長すると予想されています。インフィニオンテクノロジーズなどの企業が支えるインダストリー4.0や自動運転車におけるRFコンポーネントの採用が、市場拡大を牽引しています。

アジア太平洋地域の無線周波数(RF)コンポーネント市場の洞察

アジア太平洋地域は、堅固な電子機器製造エコシステム、高い5G導入率、そして通信インフラへの多額の投資に牽引され、2024年には世界のRFコンポーネント市場において38.4%の収益シェアを獲得し、市場を牽引しました。通信分野は、5Gの導入が牽引役となり、2024年には40.1%という最大のアプリケーションシェアを獲得しました。自動車分野は、電気自動車と自動運転車の台頭を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。

日本における無線周波数(RF)コンポーネント市場の洞察

日本市場は、先進的なエレクトロニクス産業と5GおよびIoTアプリケーションへの注力に支えられ、顕著なCAGRで拡大しています。村田製作所や三菱電機といった主要企業の存在に加え、自動車および防衛技術への投資が市場の成長を牽引しています。

中国の無線周波数(RF)コンポーネント市場の洞察

中国は、2023年までに300万以上の5G基地局が設置される予定の5Gインフラにおけるリーダーシップと、活況を呈するコンシューマーエレクトロニクス市場を背景に、2024年にはアジア太平洋地域最大の収益シェア42.6%を獲得しました。第14次5カ年計画などの政府主導の施策は、研究開発資金や製造インセンティブを通じてRF部品の開発を支援しています。

無線周波数(RF)コンポーネントの市場シェア

- 無線周波数 (RF) コンポーネント業界は、主に次のような定評のある企業によって牽引されています。

- クアルコム・インコーポレーテッド(米国)

- ブロードコム社(米国)

- スカイワークス ソリューションズ社(米国)

- Qorvo社(米国)

- アナログ・デバイセズ社(米国)

- 村田製作所(日本)

- NXPセミコンダクターズNV(オランダ)

- テキサス・インスツルメンツ社(米国)

- STマイクロエレクトロニクスNV(スイス)

- インフィニオンテクノロジーズAG(ドイツ)

- ルネサス エレクトロニクス株式会社(日本)

- マイクロチップ・テクノロジー・インコーポレーテッド(米国)

- MACOMテクノロジーソリューションズホールディングス(米国)

- 三菱電機株式会社(日本)

- ウルフスピード社(米国)

- TDK株式会社(日本)

世界の無線周波数(RF)コンポーネント市場の最新動向

- 2023年3月、Qualcomm Incorporatedは、強化されたmmWave機能を備えた5G対応RFソリューションであるSnapdragon RFモデムを発売しました。これにより、スマートフォンやIoTデバイスのデータ速度が20%向上し、世界中で50社を超えるOEMに採用されています。

- 2024 年 1 月、Skyworks Solutions, Inc. は、5G 基地局向けの GaN ベースの RF アンプの新製品ラインを発表しました。この製品は電力効率が 25% 向上しており、北米とアジア太平洋地域の 200 を超える通信プロジェクトに導入されています。

- 村田製作所は2024年4月、IoTおよびウェアラブルアプリケーション向けの小型RFフィルタシリーズを発表し、高性能を維持しながらサイズを30%小型化し、民生用エレクトロニクス市場で注目を集めています。

- 2024年2月、Qorvo社は、自動車のV2X通信用の統合RFフロントエンドモジュールを発売しました。これにより、自動運転車の信号信頼性が向上し、欧州と米国の大手自動車メーカーに採用されています。

- 2023 年 6 月、アナログ・デバイセズ社は航空宇宙および防衛アプリケーション向けのソフトウェア定義 RF トランシーバーを発表しました。これはマルチバンド操作をサポートし、システムの複雑さを軽減し、100 を超えるレーダーおよび衛星プロジェクトに採用されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。