世界の低侵襲・非侵襲医療用画像・可視化システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

80.48 Billion

USD

117.82 Billion

2025

2033

USD

80.48 Billion

USD

117.82 Billion

2025

2033

| 2026 –2033 | |

| USD 80.48 Billion | |

| USD 117.82 Billion | |

| % | |

|

世界の低侵襲性および非侵襲性医療用画像および可視化システム市場:タイプ別(超音波、CT画像、X線画像、MRI画像、核画像、その他)、用途別(神経学、心臓学、消化器学、整形外科、婦人科、その他)、エンドユーザー別(病院および診療所、診断センター、学術機関および研究機関) - 2033年までの業界動向および予測

低侵襲および非侵襲医療用画像・可視化システム市場規模

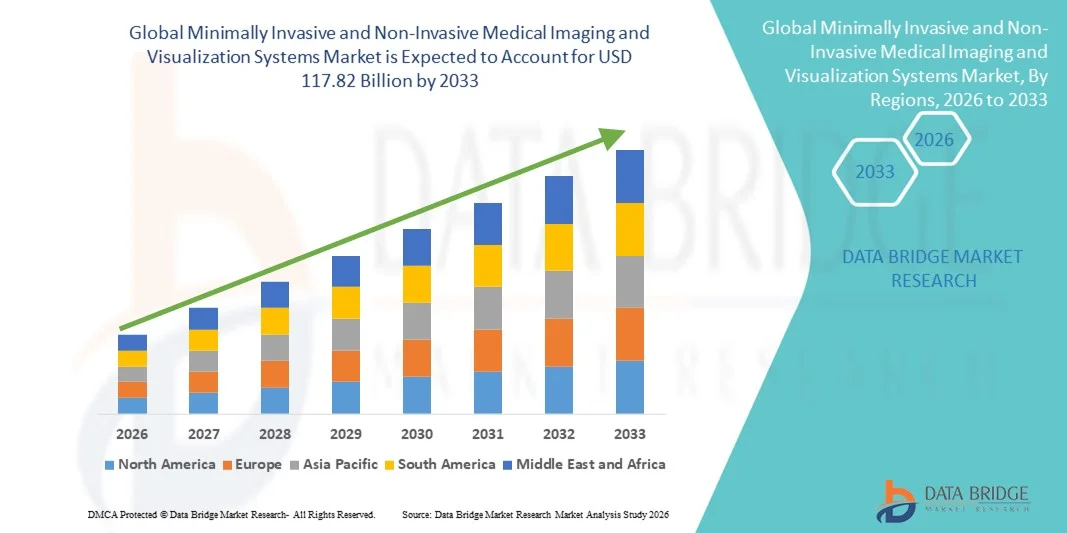

- 世界の低侵襲および非侵襲医療用画像および可視化システム市場規模は、2025年に804.8億米ドルと評価され、予測期間中に4.88%のCAGRで成長し、2033年には1178.2億米ドル に達すると予想されています。

- 市場の成長は、主に医療用画像・可視化システムにおける急速な技術進歩、そして低侵襲性および非侵襲性の診断・介入手技の導入増加によって牽引されており、病院、診断センター、専門クリニックにおける利用率の向上につながっています。高解像度画像、リアルタイム可視化、AI支援画像解析など、画像診断技術の継続的な革新は、医療現場におけるデジタルトランスフォーメーションを加速させています。

- さらに、早期かつ正確な疾患診断、患者の外傷軽減、回復期間の短縮、そして臨床転帰の改善に対する需要の高まりにより、低侵襲性および非侵襲性の医療用画像・可視化システムが、現代の医療提供における最適なソリューションとして確立されつつあります。これらの要因が重なり、低侵襲性および非侵襲性の医療用画像・可視化システムの普及が加速し、市場全体の成長を大幅に押し上げています。

低侵襲および非侵襲医療用画像・可視化システム市場分析

- 低侵襲性および非侵襲性の医療用画像・可視化システムは、大規模な外科的介入なしに正確な診断とリアルタイムの可視化を可能にし、病院、診断画像センター、専門クリニックなど、現代の医療提供において不可欠な要素となりつつあります。診断精度の向上、患者のリスク軽減、そして画像誘導手技のサポートといったこれらのシステムの能力は、世界中で広く普及する原動力となっています。

- これらのシステムに対する需要の高まりは、主に慢性疾患の増加、低侵襲手術への関心の高まり、そしてAIを活用した画像解析、3D/4D可視化、ハイブリッド画像プラットフォームといった継続的な技術進歩によって促進されています。これらのイノベーションは、臨床成果の向上、入院期間の短縮、ワークフローの効率化に寄与し、医療提供者にとって最適な選択肢となっています。

- 北米は、先進的な医療インフラ、最先端の画像技術の普及率の高さ、強力な保険償還制度、そして大手医療機器メーカーの存在に支えられ、低侵襲および非侵襲医療用画像・可視化システム市場において、2025年には約38.5%という最大の収益シェアを獲得し、市場を席巻しました。米国は、高い手術件数、AI統合型画像システムの早期導入、そして診断技術革新への継続的な投資により、この地域で最大のシェアを占めました。

- アジア太平洋地域は、予測期間中、低侵襲および非侵襲医療用画像・可視化システム市場において最も急速な成長が見込まれ、約9.9%のCAGR(年平均成長率)を記録すると予測されています。この成長は、医療インフラの拡大、医療費の増加、早期疾患診断への意識の高まり、そして中国、インド、東南アジア諸国における先進画像技術の導入拡大に起因しています。

- 超音波セグメントは、その非侵襲性、費用対効果、そして幅広い臨床使用により、2025年には約34.6%という最大の収益シェアで市場を支配した。

レポートの範囲と低侵襲性および非侵襲性の医療用画像および可視化システムの市場セグメンテーション

|

属性 |

低侵襲および非侵襲医療用画像・可視化システムに関する主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

低侵襲および非侵襲医療用画像・可視化システムの市場動向

AIを活用した画像診断と高度な可視化技術による臨床精度の向上

- 世界の低侵襲性および非侵襲性医療用画像および可視化システム市場における重要かつ加速的なトレンドは、人工知能(AI)、リアルタイム画像処理、および高度な可視化ソフトウェアの統合が進み、複数の医療専門分野にわたる診断精度、手順の効率、臨床的意思決定が向上していること

です。

- 例えば、GEヘルスケアは2023年11月に、画像の鮮明度を向上させ、測定を自動化し、心臓病学、産科、集中治療の現場における低侵襲診断手順をサポートするように設計されたAI搭載のPrecision Ultrasoundソフトウェアのアップグレードを発表しました。

- AIを活用した画像診断システムは、解剖学的構造を自動的に検出し、異常を強調表示し、解釈のばらつきを減らすことで臨床医を支援します。これは、内視鏡検査、腹腔鏡検査、画像誘導介入などの低侵襲手術で特に役立ちます。

- 3D イメージング、拡張現実 (AR)、リアルタイム ナビゲーション システムなどの高度な視覚化プラットフォームが手術室に統合されるケースが増えており、外科医は低侵襲手術中に複雑な解剖学的詳細をより自信を持って視覚化できるようになりました。

- インテリジェントな画像化および視覚化ソリューションへの移行は、臨床医の期待を再形成し、画像をキャプチャするだけでなく、手順の結果を改善し、合併症率を減らすための実用的な洞察を提供するシステムの需要を促進しています。

- その結果、シーメンス・ヘルステックナーズ、フィリップス・ヘルスケア、オリンパスなどの大手企業は、世界的な競争力を強化するために、AI駆動型画像プラットフォームとソフトウェアのアップグレードに多額の投資を行っている。

低侵襲および非侵襲医療用画像・可視化システムの市場動向

ドライバ

低侵襲手術と早期疾患発見の需要の高まり

- 低侵襲性および非侵襲性の診断および治療手順に対する世界的な嗜好の高まりは、患者の外傷を軽減し、入院期間を短縮し、全体的な医療費を削減するため、高度な医療画像および視覚化システムの成長の大きな原動力となっています。

- 例えば、2024年6月、フィリップスヘルスケアは、高解像度のリアルタイム画像とワークフロー効率の向上を提供することで、低侵襲の心臓血管および神経学的処置をサポートすることを目的としたAzurion画像誘導治療プラットフォームの拡張を発表しました。

- 心血管疾患、癌、胃腸疾患などの慢性疾患の負担が増大し、早期かつ正確な診断の必要性が高まっており、高度な画像技術の導入がさらに増加しています。

- 超音波、内視鏡、MRI、CT、ハイブリッド画像診断システムの技術進歩により、臨床医は侵襲性を最小限に抑えながら、より正確に複雑な処置を行うことができるようになりました。

- さらに、先進国と新興国の両方で病院インフラの近代化と外来手術センターへの投資が増加しており、高度な視覚化システムの普及を後押ししている。

- これらの要因が相まって、診断および介入アプリケーション全体にわたる低侵襲性および非侵襲性の医療用画像および視覚化システムに対する世界的な需要が持続的に高まっています。

抑制/挑戦

リソースが限られた環境ではシステムコストが高く、アクセスが制限される

- 世界の低侵襲性および非侵襲性医療用画像および視覚化システム市場が直面している主要な課題の1つは、AI対応プラットフォーム、3D視覚化システム、画像誘導介入スイートなどの高度な画像機器に関連する高い資本コストです。

- 例えば、2022年には、低所得国および中所得国のいくつかの公立病院が、予算の制約と高い維持費のために高度な画像技術の導入が遅れており、これらの地域では低侵襲診断ソリューションへのアクセスが制限されていると報告した。

- システムのインストール、定期的なソフトウェアのアップグレード、特殊な消耗品、熟練した人材のトレーニングにかかるコストは、医療提供者の全体的な経済的負担をさらに増大させます。

- さらに、厳格な規制承認プロセスとコンプライアンス要件により、製品の商業化が遅れ、メーカーの開発コストが増加する可能性があります。

- 高度な画像および視覚化システムを操作できる訓練を受けた放射線科医、外科医、技術者の数が限られていることも、特に地方や医療サービスが行き届いていない地域での導入を制限している。

- 費用対効果の高いシステム設計、拡張可能な画像プラットフォーム、トレーニングイニシアチブ、官民パートナーシップを通じてこれらの課題を克服することは、世界市場への浸透を拡大し、高度な医療画像技術への公平なアクセスを確保するために不可欠です。

低侵襲および非侵襲医療用画像・可視化システム市場の範囲

市場は、タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、世界の低侵襲および非侵襲医療用画像・可視化システム市場は、超音波、CT画像、X線画像、MRI画像、核医学画像、その他に分類されています。超音波分野は、非侵襲性、費用対効果、そして幅広い臨床用途を背景に、2025年には約34.6%という最大の収益シェアで市場を席巻しました。超音波システムは、心臓病学、産科、婦人科、救急医療の分野で広く使用されています。電離放射線を発生しないため、超音波は繰り返し画像診断を行うための好ましい手法となっています。ポータブル型およびポイントオブケア型の超音波システムは、病院や診療所でますます導入が進んでいます。3D/4D画像診断やAI支援診断などの技術革新は、診断精度を向上させています。価格の手頃さを背景に発展途上地域からの高い需要が、市場優位性を支えています。低侵襲処置での使用増加も、導入をさらに促進しています。医療現場で広く利用できることから、超音波の主導的地位は強化されています。

MRIイメージング分野は、2026年から2033年にかけて9.8%のCAGR(年平均成長率)を記録し、最も高い成長が見込まれています。この成長は、高解像度イメージングと優れた軟部組織コントラストに対する需要の高まりによって牽引されています。MRIは、神経学、腫瘍学、筋骨格系の診断においてますます利用が拡大しています。高磁場MRIと高速スキャン技術の進歩は、ワークフローの効率性を向上させています。神経疾患や慢性疾患の有病率の増加も需要を支えています。高度な診断インフラへの投資の増加も、MRIの普及を後押ししています。低侵襲手術計画アプリケーションの拡大も成長を加速させています。放射線を使用しないイメージングへの意識の高まりも、MRIの世界的な普及をさらに促進しています。

- アプリケーション別

用途別に見ると、市場は神経内科、心臓内科、消化器内科、整形外科、婦人科、その他に分類されています。世界的な心血管疾患の増加を背景に、心臓内科セグメントは2025年に約29.8%の収益シェアで市場を牽引すると予測されています。超音波、CT、MRIなどの画像診断装置は、心臓診断と介入計画に不可欠です。高齢化社会の進展は、需要の拡大に大きく貢献しています。非侵襲性心臓イメージングは、処置リスクを軽減し、患者の転帰を改善します。心エコー検査やCT血管造影検査の利用増加も、このセグメントの優位性を支えています。高い診断精度と迅速な評価能力が、導入を促進しています。心臓可視化システムの継続的な革新は、市場での存在感を高めています。心臓ケアセンターの拡大も、需要をさらに押し上げています。

神経学分野は、2026年から2033年にかけて年平均成長率(CAGR)10.4%と、最も高い成長率が見込まれています。この成長は、脳卒中、アルツハイマー病、パーキンソン病といった神経疾患の罹患率の増加によって牽引されています。MRIおよびCT画像は脳診断において重要な役割を果たしています。早期かつ正確な診断への需要の高まりが、MRIの導入を後押ししています。機能的MRIと脳マッピングの技術進歩は、臨床的価値を高めています。神経画像診断の研究増加は、市場の成長を加速させています。神経系の健康に対する意識の高まりは、画像診断の利用を促進しています。低侵襲性脳神経外科手術の増加も、需要をさらに押し上げています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院・診療所、診断センター、学術機関・研究機関に分類されます。病院・診療所は、患者数の増加と高度な診断能力に牽引され、2025年には約46.3%という最大の収益シェアで市場を席巻しました。これらの環境では、診断、治療計画、モニタリングのための包括的な画像診断システムが必要です。熟練した放射線科医の存在は、高い稼働率を支えています。画像診断システムと電子カルテの統合は、ワークフローの効率性を高めます。病院は、高度なMRI、CT、超音波システムに多額の投資を行っています。低侵襲手術への需要の高まりは、その導入を促進しています。救急・重篤疾患治療における画像診断は、市場シェアをさらに拡大させています。継続的なインフラのアップグレードは、持続的な市場リーダーシップを支えています。

診断センター分野は、2026年から2033年にかけて9.6%の年平均成長率(CAGR)を記録し、最も速いペースで成長すると予想されています。この成長は、病院による画像診断サービスのアウトソーシングの増加によって牽引されています。診断センターは、費用対効果の高い専門的な画像診断サービスを提供しています。独立した診断施設を好む患者の増加も、この成長を支えています。新興市場における民間診断チェーンの拡大も、この分野の普及を加速させています。高度な画像診断機器への投資は、サービスの質を向上させます。ターンアラウンドタイムの短縮は、患者満足度を高めます。予防医療への意識の高まりも、需要をさらに押し上げています。保険適用範囲の拡大も、診断センターの拡大を後押ししています。

低侵襲性および非侵襲性医療画像・可視化システム市場の地域分析

- 北米は、先進的な医療インフラ、最先端の画像技術の普及率の高さ、有利な償還枠組み、大手医療機器メーカーの強力な存在に支えられ、2025年には約38.5%という最大の収益シェアで低侵襲および非侵襲医療用画像および可視化システム市場を席巻しました。

- この地域は、特に心臓病学、腫瘍学、神経学、消化器学における低侵襲診断および介入手順の広範な利用の恩恵を受けており、高度な画像および視覚化プラットフォームに対する継続的な需要を促進しています。

- 病院の近代化、外来手術センター、画像誘導治療室への継続的な投資により、北米の世界市場におけるリーダーシップの地位がさらに強化されます。

米国における低侵襲性および非侵襲性医療用画像・可視化システム市場の洞察

米国の低侵襲および非侵襲医療用画像・可視化システム市場は、2025年には北米市場収益の80%以上を占め、最大のシェアを占めました。これは、高い手術件数、AI支援画像・可視化システムの早期導入、そして診断技術革新への積極的な投資によるものです。米国の強固な臨床研究エコシステム、慢性疾患の高い有病率、そして低侵襲手術技術の急速な普及は、病院や専門クリニックにおける高度な画像診断装置への需要を継続的に押し上げています。

欧州における低侵襲・非侵襲医療用画像・可視化システム市場の洞察

欧州における低侵襲および非侵襲医療用画像・可視化システム市場は、低侵襲手技の導入拡大、早期疾患発見への重点化、そして地域全体で進行中の医療デジタル化の取り組みに支えられ、予測期間中、安定したCAGRで成長すると予想されています。患者の安全を促進する強力な規制枠組みと、医療への公的投資は、診断と介入の両面で高精度画像・可視化システムの需要を促進しています。西欧および北欧全域、特に医療制度が確立され、人口の高齢化が進む国々で、成長は顕著です。

英国における低侵襲性および非侵襲性医療画像・可視化システム市場の洞察

英国の低侵襲および非侵襲医療用画像・可視化システム市場は、低侵襲診断技術の導入拡大、慢性疾患の負担増大、そして国民保健サービス(NHS)による診断画像インフラの近代化に向けた継続的な投資を背景に、高いCAGRで拡大すると予想されています。入院期間の短縮と処置効率の向上への重点化により、公立・私立の医療施設における高度な可視化・画像システムの導入が加速しています。

ドイツにおける低侵襲・非侵襲医療用画像・可視化システム市場の洞察

ドイツの低侵襲および非侵襲医療用画像・可視化システム市場は、先進的な医療インフラ、強力な医療機器製造基盤、そして高精度画像技術の普及率の高さに支えられ、予測期間中に大幅な成長が見込まれています。イノベーション、臨床精度、早期診断への注力は、病院や研究機関における高度な低侵襲および非侵襲画像・可視化システムの需要を継続的に牽引しています。

アジア太平洋地域の低侵襲性および非侵襲性医療画像・可視化システム市場インサイト

- アジア太平洋地域は、医療インフラの拡大、医療費の増加、早期疾病診断への意識の高まりにより、予測期間中に約9.9%のCAGRを記録し、最も急速に成長する地域市場になると予測されています。

- 急速な都市化、先進医療技術へのアクセス向上、医療制度強化に向けた政府の取り組みにより、中国、インド、日本、東南アジア諸国で導入が加速している。

- 病院、診断センター、外来手術施設の増加は、この地域の市場拡大をさらに後押ししている。

日本における低侵襲・非侵襲医療用画像・可視化システム市場に関する洞察

日本の低侵襲および非侵襲医療用画像・可視化システム市場は、高齢化の進展、低侵襲診断・治療への高い需要、そして技術革新への強い関心により、成長を加速させています。手技の精度を高め、患者の不快感を軽減する高度な画像システムは、病院や専門クリニックでますます導入が進み、市場の着実な成長を支えています。

中国における低侵襲・非侵襲医療用画像・可視化システム市場の洞察

中国の低侵襲および非侵襲医療用画像・可視化システム市場は、急速な医療インフラ整備、医療技術への政府投資の増加、そして早期かつ正確な診断への需要の高まりを背景に、2025年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。同国の病院ネットワークの拡大、医療ツーリズムセクターの成長、そして国内外の画像システムメーカーの強力なプレゼンスが、市場成長を牽引する主要な要因となっています。

低侵襲および非侵襲医療用画像・可視化システムの市場シェア

低侵襲および非侵襲医療用画像および可視化システム業界は、主に次のような定評ある企業によって牽引されています。

• GEヘルスケア(米国)

• シーメンス・ヘルステック(ドイツ)

• フィリップス・ヘルスケア(オランダ)

• キヤノンメディカルシステムズ(日本)

• 富士フイルムホールディングス株式会社(日本)

• サムスンメディソン(韓国)

• 日立ヘルスケア(日本)

• マインドレイ・メディカル・インターナショナル(中国)

• ホロジック社(米国) •

ケアストリーム・ヘルス(

米国) • 島津製作所(日本)

• エサオテ社(イタリア)

• アグファ・ゲバルト・グループ(ベルギー)

• コーニンクレッカ・フィリップス社(オランダ)

• 東芝メディカルシステムズ(日本)

• アナロジック社(米国)

• ユナイテッド・イメージング・ヘルスケア(中国)

• プランメッド社(フィンランド)

• 東軟医療システムズ(中国)

• ジーム・イメージング(ドイツ)

世界の低侵襲および非侵襲医療用画像・可視化システム市場の最新動向

- 2022年11月、フィリップスはRSNA 2022において、AI搭載MR SmartSpeedと高度な画像ポートフォリオを発表しました。これには、腫瘍学、心臓病学、インターベンションイメージングにおける画質の向上、ワークフローの高速化、診断の強化を目的としたMRおよびCTシステムの改良が含まれています。発表では、低侵襲手術を支援するAIによる再構成とワークフロー自動化に重点が置かれました。

- 2023年9月、GEヘルスケアは、画像分析速度と診断精度を向上させるために設計された高度なAIアルゴリズムを使用して近赤外蛍光(NIRF)画像システムを強化するための戦略的パートナーシップを締結しました。これは、非侵襲性画像プラットフォームへの人工知能の統合が進んでいることを示しています。

- 2023年10月、シーメンスヘルスシナーズは、持続可能性と診断画像性能を向上させるように設計された、実質的にヘリウムを使用しないMRIシステムであるマグネトムフロー1.5T MRIプラットフォームを発売しました。これは、非侵襲性MRI技術の革新を表しています。

- 2025年2月、フィリップスはアラブヘルス2025で、ワークフローの効率性、診断の信頼性、放射線量の低減を向上させることを目的とした、スマートリーディング自動レポート機能を備えたヘリウムフリーのブルーシール1.5T MRIや、Precise Image AI再構成機能を備えたAI対応CT 5300など、次世代AI駆動型画像診断システムを発表しました。

- 2025年3月、GEヘルスケアとNVIDIAは、NVIDIAのIsaac for Healthcareプラットフォームを活用したAI搭載X線および超音波システムの開発に向けた協業を発表しました。この提携により、世界中の非侵襲的画像診断アプリケーションにおける診断精度と効率性が大幅に向上することが期待されます。

- 2025年5月、世界の内視鏡可視化システム市場では、狭帯域イメージングや蛍光可視化などのAIを活用した4Kおよび3Dイメージング技術の進歩が強調され、低侵襲手術中の可視化と早期疾患検出の改善にますます採用されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。