世界の医療用画像診断剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.48 Billion

USD

14.50 Billion

2025

2033

USD

11.48 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 11.48 Billion | |

| USD 14.50 Billion | |

| % | |

|

世界の医療用画像診断剤市場:同位体(テクネチウム、タリウム、ガリウム、ヨウ素、サマリウム、レニウム、フルオロデオキシグルコース、ガリウム、ルビジウム、その他)、モダリティ(X線/CT、MRI、超音波、SPECT、PET)、用途(心臓病、がん、消化器、筋骨格、神経、腎臓、産婦人科、呼吸器、肝臓、その他)、エンドユーザー(病院、診療所、診断センター、学術機関、研究機関)別 - 2033年までの業界動向と予測

医療用画像診断剤市場規模

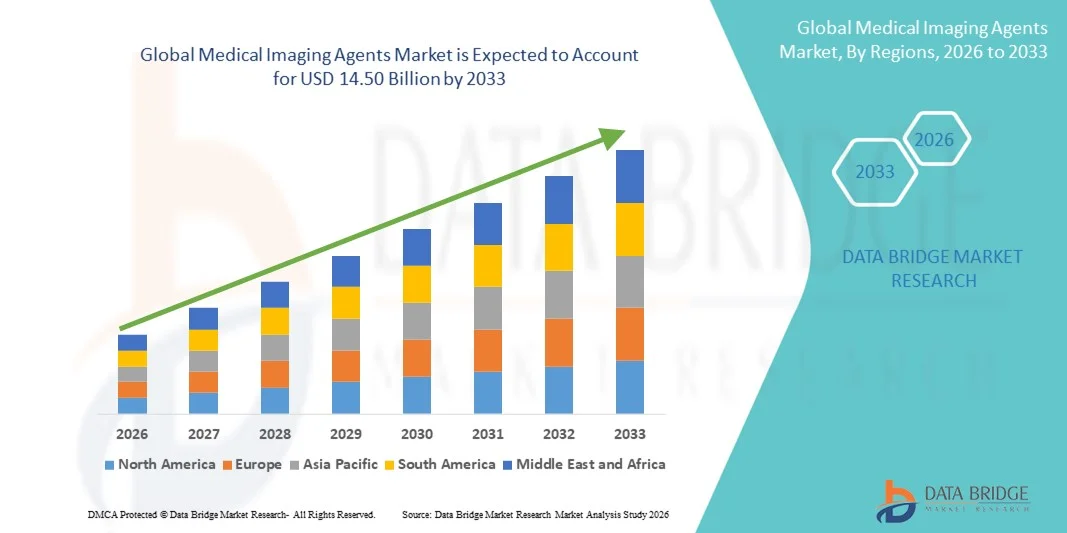

- 世界の医療用画像診断剤市場規模は2025年に114億8000万米ドルと評価され、予測期間中に2.97%のCAGRで成長し、2033年には145億米ドル に達すると予想されています 。

- 市場の成長は、診断用画像システムと高度な画像診断装置の採用の増加と技術の進歩によって主に推進されており、病院と診断センターの両方でデジタル化が進み、診断能力が向上しています。

- さらに、正確で迅速かつ非侵襲的な診断ソリューションに対する需要の高まりにより、医用画像診断薬は現代の医療ワークフローに不可欠な要素として確立されつつあります。これらの要因が重なり、医用画像診断薬の普及が加速し、業界の成長を大きく後押ししています。

医療用画像診断剤市場分析

- 医療用画像診断剤は、 MRI 、CT、超音波、核医学検査などの診断画像検査において体内の構造の視認性を高めるために使用される造影剤であり、正確な病気の診断とモニタリングに不可欠です。

- 市場の成長は、主に慢性疾患の罹患率の上昇、早期診断の需要の増加、病院や診断センターでの高度な画像技術の採用の増加によって推進されています。

- 北米は、確立された医療インフラ、高い医療費、高度な画像診断装置や造影剤の積極的な導入に支えられ、2025年には約40.0%という最大の収益シェアで医療用画像診断剤市場を支配しました。

- アジア太平洋地域は、医療投資の増加、診断画像施設の拡張、慢性疾患の蔓延の増加、高度な医療サービスへのアクセスの改善により、予測期間中に医療画像診断剤市場で最も急速に成長する地域になると予想されています。

- がんセグメントは、がん発生率の増加と早期診断および治療モニタリングの需要の増加により、2025年には31.2%の最大の市場収益シェアを占めました。

レポートの範囲と医療用画像診断剤市場のセグメンテーション

|

属性 |

医用画像診断剤の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

医用画像診断剤市場動向

AI対応画像プラットフォームによる診断精度の向上

- 世界の医療用画像診断剤市場における重要かつ加速的なトレンドは、人工知能(AI)と高度な画像診断プラットフォームの統合が深まり、診断精度と臨床的意思決定が大幅に向上していることである。

- 例えば、AIを活用した画像診断システムは、造影剤の増強プロトコルを最適化し、病変の検出を改善することで、腫瘍学や心臓病学における医用画像診断薬の診断価値を高めることができる。

- AI統合により、画像の自動セグメンテーションと定量化が可能になり、臨床医は病気の進行をより正確に追跡し、個別化された治療計画をサポートできます。

- AIアルゴリズムと画像診断薬の組み合わせは、スキャン時間を短縮し、再検査を最小限に抑えることでワークフローの効率も向上させます。

- インテリジェントな画像分析へのこの傾向は、診断画像のパフォーマンスに対する期待を再形成し、医療提供者がAI対応の造影剤や放射性トレーサーに投資するよう促しています。

- その結果、GEヘルスケアやシーメンス・ヘルステックナーズなどの企業は、臨床結果の改善のために高度な造影剤に大きく依存するAI対応の画像ソリューションを拡大している。

医用画像診断薬市場の動向

ドライバ

疾病負担と診断画像需要の増加によるニーズの高まり

- 癌、心血管疾患、神経疾患などの慢性疾患の増加は、医療用画像診断剤市場の主要な推進力となっている。

- 例えば、2024年3月、バイエルAGは、腫瘍学や心臓病学の用途を中心に、診断画像診断手順に対する世界的な需要の高まりに対応するため、放射線造影剤ポートフォリオの生産能力と研究開発投資を拡大すると発表しました。

- 早期診断と疾患モニタリングの需要の高まりにより、病院や診断センターにおける高度な画像診断薬の必要性が高まっています。

- 新興国における高齢者人口の増加と医療アクセスの拡大により、診断画像検査の導入が促進されている。

- がん検診や予防医療プログラムに対する政府の取り組みの増加により、画像診断の利用が増加している。

- 画像診断センターや病院の放射線科の増加により、造影剤や放射性医薬品の需要が高まっています。

抑制/挑戦

厳しい規制要件と造影剤の高コスト

- 造影剤と放射性医薬品に対する厳しい規制要件と長い承認期間が市場の成長にとって大きな課題となっている。

- 例えば、米国FDAや欧州医薬品庁(EMA)などの規制当局は、ガドリニウムベースの造影剤の市販後調査と安全性評価を強化しており、メーカーのコンプライアンスコストと承認までの期間が増加している。

- 造影剤は、広範囲にわたる臨床試験、安全性の検証、厳格な製造基準の遵守を必要とし、その結果、開発サイクルが長期化します。

- 研究開発費の高騰と製造プロセスの複雑さにより、中小企業の市場参入が制限され、製品の発売が遅れる。

- さらに、高度な画像診断薬、特に標的放射性医薬品は高価であるため、価格に敏感な地域での導入が制限される可能性がある。

- 合理化された規制経路と費用対効果の高い製造を通じてこれらの課題を克服することは、持続的な市場拡大に不可欠となる。

医用画像診断剤市場の範囲

市場は、同位体、モダリティ、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- Isotopeによる

同位体に基づいて、医療用造影剤市場はテクネチウム、タリウム、ガリウム、ヨウ素、サマリウム、レニウム、フルオロデオキシグルコース、ルビジウム、その他に分類されます。テクネチウムセグメントは、核医学における広範な臨床使用と良好な半減期特性により、2025年には28.4%という最大の市場収益シェアを占めました。テクネチウム99mは、骨スキャン、心臓イメージング、腎臓検査などの診断手順で広く使用されています。確立されたサプライチェーンとジェネレータシステムにより、病院や診断センターで容易に入手できます。テクネチウムベースの造影剤は、高い画像鮮明度と低い放射線被ばくで知られています。このセグメントは、費用対効果と複数の臨床分野にわたる幅広い適用性という利点があります。臨床医の深い理解と実証済みの安全性プロファイルも、その優位性を支えています。さらに、継続的な研究と安定した規制承認により、高い採用率が維持されています。先進地域における堅牢な核医学インフラの存在も、このセグメントを強化しています。テクネチウムは、多くの日常的なイメージング手順において依然として標準的な選択肢です。そのため、2025年には最大の市場シェアを占めました。

フルオロデオキシグルコース(FDG)セグメントは、がん発生率の上昇とPET/CTイメージングの採用拡大に牽引され、2026年から2033年にかけて18.9%という最速のCAGRを達成すると予想されています。FDGは、腫瘍内の代謝活動を検出できるため、腫瘍学アプリケーションで最も広く使用されているPETトレーサーです。がん診断および治療センターへの投資増加は、FDGの需要を支えています。新興市場におけるPETインフラの拡大も成長をさらに促進します。放射性医薬品の製造および流通の進歩も、アクセス性を向上させています。FDGは、治療モニタリングおよび個別化医療への利用がますます増加しています。慢性疾患の罹患率の増加と人口の高齢化も、このセグメントの成長にさらに貢献しています。強力な研究活動と臨床試験が引き続きFDGの採用を支えています。がん検診を促進する政府の取り組みも、市場拡大を後押ししています。したがって、FDGは最も急速に成長する同位体セグメントになると予想されています。

- モダリティ別

モダリティに基づいて、医療用画像診断剤市場は、X線/CT、MRI、超音波、SPECT、PETに分類されます。PETセグメントは、機能的画像診断における優れた感度と精度により、2025年には34.6%という最大の市場収益シェアを占めました。PETは、腫瘍学、心臓病学、神経学の診断、特に早期疾患発見と治療モニタリングに広く利用されています。PET/CTシステムとPET/MRIシステムの統合は、診断性能と臨床結果を向上させています。精密医療と標的治療への需要の高まりが、PETの普及を後押ししています。さらに、病院や診断センターにおけるPETスキャナーの普及も市場の成長を牽引しています。FDGなどのPET画像診断剤は、臨床的に高い評価を得ています。がん診断インフラへの多額の投資も、このセグメントをさらに強化しています。世界中でがん症例が増加していることから、PETの利用が増加しています。PETは、他のモダリティよりも早期に代謝変化を検出できるため、好まれています。そのため、2025年にはPETが最大の市場シェアを占めました。

MRI分野は、優れた軟部組織コントラストを備えた非侵襲性画像診断への需要の高まりを背景に、2026年から2033年にかけて16.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。MRIは、その詳細な解剖学的可視化により、神経学、筋骨格系、および心血管系の画像診断でますます利用されています。MRI造影剤とスキャナー技術の進歩は、診断精度を向上させています。慢性疾患の罹患率の上昇と医療インフラへの投資の増加は、MRIの成長を支えています。MRIは放射線を照射しないため、繰り返しの撮像や小児科への応用に適しています。新興国におけるMRI施設の拡大は、市場の需要をさらに押し上げています。AIの統合と改良された撮像プロトコルは、効率性と成果を向上させます。そのため、MRIは最も急速に成長するモダリティ分野になると予想されています。

- アプリケーション別

用途別に見ると、医療用イメージング剤市場は、心臓病、がん、消化器、筋骨格、神経、腎臓、産婦人科、呼吸器、肝臓、その他に分類されます。がんセグメントは、がん発生率の増加と早期診断および治療モニタリングの需要に牽引され、2025年には31.2%という最大の市場収益シェアを占めました。イメージング剤は、腫瘍の検出、ステージング、および治療反応評価において重要な役割を果たします。PETおよびSPECTモダリティは、腫瘍学イメージングで広く使用されています。がん治療センターの増加と診断施設へのアクセスの改善が、セグメントの成長を支えています。がんに対する政府の取り組みやスクリーニングプログラムの増加は、採用をさらに促進しています。FDGなどの高度な放射性医薬品の利用可能性も、高い使用率に貢献しています。さらに、がん検出に対する意識の高まりが、日常的なイメージングを促進しています。腫瘍学は、世界的に医療費支出の優先事項であり続けています。そのため、がんは2025年に最大の市場シェアを占めました。

神経学分野は、アルツハイマー病やパーキンソン病などの神経疾患の有病率の上昇に牽引され、2026年から2033年にかけて17.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。高度な画像診断薬は、神経変性疾患の早期発見とモニタリングに役立ちます。高齢化人口の増加とヘルスケア意識の高まりも、この分野の成長を支えています。PETおよびMRI画像は、脳の画像診断と診断に広く用いられています。神経学分野における研究と臨床試験の増加も、特殊な画像診断薬の需要を押し上げています。発展途上地域における診断インフラの拡大も、この分野の普及をさらに促進しています。そのため、神経学は最も急速に成長するアプリケーション分野になると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、医用画像診断剤市場は、病院・診療所、診断センター、学術機関・研究機関に分類されます。病院・診療所セグメントは、高度な画像診断インフラの整備と患者数の増加により、2025年には45.1%という最大の市場収益シェアを占めました。病院はPET、CT、MRI、SPECTを含む包括的な診断サービスを提供しています。専門の放射線科医と統合医療システムの存在が、高い導入率を支えています。病院は日常的および緊急の画像診断処置も実施しており、画像診断剤の継続的な需要を促進しています。大規模病院や多科クリニックは、高度な画像診断装置に対応できる能力が高いです。新興地域の政府系病院も市場需要に大きく貢献しています。そのため、病院・診療所は2025年も引き続き主要なエンドユーザーセグメントであり続けました。

診断センターセグメントは、外来患者の画像診断需要の増加と独立型診断施設の増加に牽引され、2026年から2033年にかけて19.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。診断センターは、患者に費用対効果が高く利便性の高い画像診断サービスを提供します。民間診断ネットワークやパートナーシップの拡大により、画像診断機器へのアクセスが向上します。健康保険の適用範囲拡大と予防検診プログラムの普及により、診断センターへの患者来院が増加しています。多くのセンターでPET/CTスキャナーやMRIスキャナーが導入され、サービス提供が強化されています。診断センターの利便性と手頃な価格は、急速な市場成長を支えています。そのため、診断センターはエンドユーザーセグメントとして最も急速に成長すると予想されています。

医療用画像診断剤市場の地域分析

- 北米は、確立された医療インフラ、高い医療費、高度な診断画像技術の積極的な導入に支えられ、2025年には約40.0%の最大の収益シェアで医療画像診断剤市場を支配しました。

- この地域では、MRI、CT、PET、SPECTなどの画像診断装置が広く普及しており、造影剤や放射性医薬品の需要が継続的に高まっています。

- 癌や心血管疾患を含む慢性疾患の有病率の高さは、画像診断検査の件数に大きく影響している。

米国医療用画像診断剤市場の洞察

米国の医用画像診断剤市場は、高度な画像診断法の利用率の高さと、正確な診断に対する臨床需要の高まりに牽引され、2025年には北米で最大の収益シェアを占めると予測されています。米国にはMRI、CT、PETスキャナーの設置台数が多く、これが画像診断剤の継続的な消費を促進しています。がん罹患率の上昇と早期発見への関心の高まりも、市場の成長を支えています。さらに、大手画像診断剤メーカーの存在、活発な研究開発活動、そして迅速な規制当局の承認も、持続的な市場拡大に貢献しています。個別化医療や分子イメージング技術の導入拡大も、医療施設全体で特殊な画像診断剤の需要を押し上げています。

欧州の医療用画像診断剤市場の洞察

欧州の医用画像診断剤市場は、診断画像検査件数の増加と疾患の早期発見に対する需要の高まりを背景に、予測期間中、安定したCAGRで拡大すると予測されています。強力な政府の医療制度と医用画像診断インフラへの投資拡大が市場の成長を支えています。この地域では、特に腫瘍学、神経学、心血管疾患の分野でMRIおよびCT画像の普及率が高くなっています。造影剤および放射性医薬品の技術進歩は、診断精度をさらに向上させています。さらに、欧州諸国における人口の高齢化と慢性疾患の負担増加は、公的医療現場と民間医療現場の両方で、医用画像診断剤の需要を継続的に押し上げています。

英国の医療用画像診断剤市場の洞察

英国の医療用画像診断剤市場は、国民保健サービス(NHS)における画像診断需要の増加に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。早期診断と予防医療への意識の高まりは、画像診断法の利用率向上を促進しています。がん検診プログラムと神経学的診断の増加は、画像診断剤の需要をさらに押し上げています。英国は医療の近代化と診断センターの拡張に重点を置いており、市場発展を支えています。さらに、PET-CTなどの高度な画像診断技術の採用増加も、持続的な市場成長に貢献しています。

ドイツの医療用画像診断剤市場の洞察

ドイツの医用画像診断剤市場は、強力な医療インフラと高度な技術を備えた画像診断システムの普及率の高さに牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは医療技術革新の重要な拠点であり、高品質の画像診断剤の開発と利用を支えています。腫瘍学および心血管疾患における画像診断検査の増加は、市場需要の大幅な増加に貢献しています。同国は精密診断と患者の安全性を重視しており、高度な造影剤の普及を促進しています。さらに、厳格な規制基準と医療投資の増加も、市場の長期的な成長を支えています。

アジア太平洋地域の医療用画像診断剤市場の洞察

アジア太平洋地域の医用画像診断剤市場は、医療インフラの急速な拡大と医療投資の増加に牽引され、2026年から2033年の予測期間中に最も高いCAGRを達成すると予想されています。がん、糖尿病、心血管疾患などの慢性疾患の罹患率の上昇は、画像診断の需要を大幅に押し上げています。高度な医療サービスへのアクセス向上と、CT、MRI、PETなどの画像診断装置の普及拡大が市場の成長を支えています。診断能力の強化を目指す政府の取り組みは、普及をさらに加速させています。さらに、新興国における診断センターや病院の拡大も、この地域の急速な成長に貢献しています。

日本における医用画像診断薬市場の洞察

日本の医療用画像診断剤市場は、先進的な医療制度と画像診断技術の普及率の高さにより、着実に成長を続けています。日本は世界でも有数の画像診断機器の普及率を誇り、画像診断剤の需要を支えています。高齢化の進展は、腫瘍学、神経学、心血管疾患に関連する診断手順の需要を著しく高めています。画像診断技術の継続的な技術進歩は、診断効率をさらに向上させています。さらに、疾患の早期発見と予防医療への強い関心が、医療施設全体で持続的な市場成長を支えています。

中国医療用画像診断剤市場の洞察

中国の医療用画像診断剤市場は、医療インフラの急速な拡大と診断画像件数の増加に牽引され、2025年にはアジア太平洋地域で最大の収益シェアを占める見込みです。都市化の進展と医療意識の高まりは、高度な診断手順に対する需要を押し上げています。公的医療への政府の投資と診断センターの拡張も市場の成長を支えています。慢性疾患の罹患率の増加とがん検診の取り組みは、画像診断剤の使用を促進しています。さらに、国内メーカーの存在と高度な画像診断技術へのアクセス向上は、中国における市場拡大を推進する重要な要因です。

医用画像診断薬の市場シェア

医用画像薬剤業界は、主に、次のような定評のある企業によって牽引されています。

• GE Healthcare(米国)

• Siemens Healthineers(ドイツ)

• Philips Healthcare(オランダ)

• Bayer AG(ドイツ)

• Bracco Imaging(イタリア)

• Guerbet(フランス)

• Lantheus Medical Imaging(米国)

• Cardinal Health(米国)

• 富士フイルムホールディングス(日本)

• 日本光電(日本)

• Curium(フランス)

• IBA(ベルギー)

• Jubilant Radiopharma(インド)

• Nordion(カナダ)

• Isologic Innovative Radiopharmaceuticals(カナダ)

• Jubilant Pharma(インド)

• Bracco Diagnostics(イタリア)

• Mallinckrodt Pharmaceuticals(米国)

• Sagent Pharmaceuticals(米国)

• Ion Beam Applications(ベルギー)

世界の医療用画像診断剤市場の最新動向

- 2021年11月、米国食品医薬品局(FDA)は、特定の癌病変の術中検出を支援し、腫瘍学の手術精度を高めるために使用される、クラス初の光学イメージング剤であるパフォラシアニン(サイタラックス)を承認しました。

- 2022年9月、ゲルベ社のマクロ環式MRI造影剤ガドピクレノール(エルシレム/ビューウェイ)が米国で医療用として承認され、従来の造影剤に比べてガドリニウムの被曝量が少なく、高い緩和能を持つ画像を提供する。

- 2023年12月、欧州医薬品庁のヒト用医薬品委員会(CHMP)は、MRI造影剤Vueway(ガドピクレノール)の販売承認を推奨する肯定的な意見を採択し、欧州全域での利用可能性がさらに拡大しました。

- 2024年4月、ゲルベは、マクロ環式ガドリニウム造影剤エルシレム(ガドピクレノール)のドイツにおける患者への最初の商業投与を発表し、欧州市場での最初の商業展開となった。

- 2024年4月、FDAは、乳がん手術における癌組織の術中検出を支援する光学イメージング剤であるペグリシアニン(ルミサイト)を承認しました。これは、新しい治療可視化ツールとなります。

- 2024年7月、ランテウス・メディカル・イメージングは、インドで先進的な超音波造影剤「デフィニティ・バイアル」を導入し、JBケミカルズ&ファーマシューティカルズ社と販売契約を締結し、革新的な画像ソリューションへの地域的なアクセスを拡大しました。

- 2025年1月、GEヘルスケアは、診断プロファイルが改善されたより安全な次世代画像診断剤の開発を加速することを目的として、マクロ環状マンガンベースのMRI造影剤に特化したスタートアップ企業の買収を発表しました。

- 2025年3月、テジュンファーム株式会社は、アジア太平洋地域での需要増加に対応するため、韓国工場のヨード造影剤の生産能力を15%拡大しました。これは、画像診断のニーズに対応するための継続的な供給増加を反映しています。

- 2025年5月、ロイヤルフィリップスは、冠動脈手術における造影剤と併用される超低線量X線技術に関するリアルワールドエビデンスを生成するために、ヨーロッパとアメリカの病院でRADIQAL(放射線量と画質試験)研究を開始しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。