世界の線形粒子加速器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.09 Billion

USD

4.83 Billion

2025

2033

USD

3.09 Billion

USD

4.83 Billion

2025

2033

| 2026 –2033 | |

| USD 3.09 Billion | |

| USD 4.83 Billion | |

| % | |

|

世界の線形粒子加速器市場のセグメンテーション、タイプ別(低エネルギー装置、中エネルギー装置、高エネルギー装置)、製品別(X線、電子線、陽子線、イオンビーム、その他)、コンポーネント別(ロボット式ポジショニングテーブルおよび統合CTスキャナ)、治療法別(放射線手術および放射線治療)、方法別(専用および非専用)、用途別(前立腺がん、乳がん、肺がん、頭頸部がん、大腸がん、その他)、エンドユーザー別(放射線診療所、病院、その他のエンドユーザー) - 2033年までの業界動向と予測

線形粒子加速器市場規模

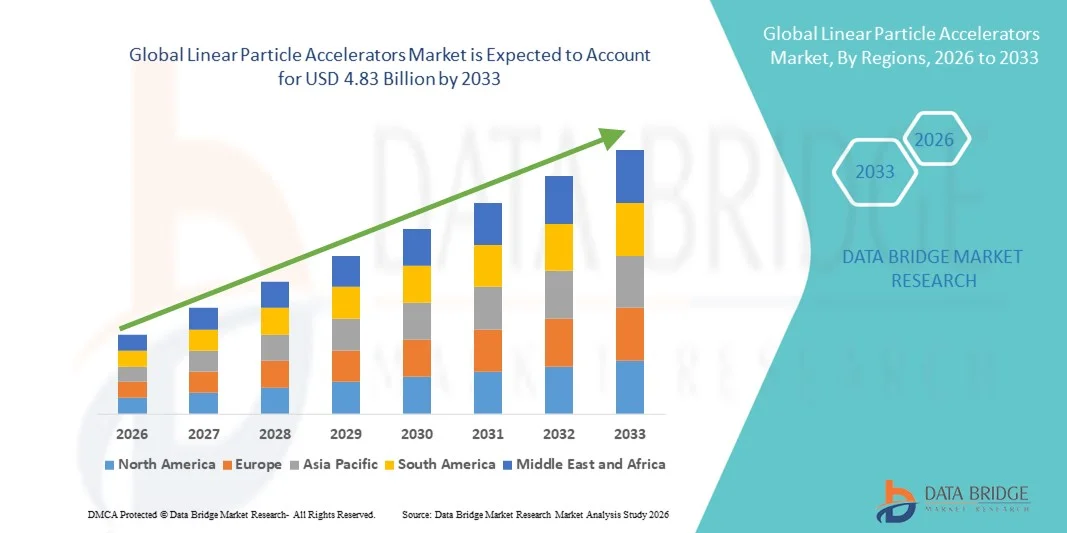

- 世界の線形粒子加速器市場規模は2025年に30億9000万米ドルと評価され、予測期間中に5.76%のCAGRで成長し、2033年までに48億3000万米ドル に達すると予想されています 。

- 市場の成長は、高度ながん治療技術の導入拡大と線形粒子加速器の継続的な技術進歩に大きく牽引されており、病院、放射線治療センター、研究機関における導入の増加につながっています。AIを活用した治療計画、ビーム精度の向上、コンパクトなシステム設計といった継続的なイノベーションは、臨床環境と研究環境の両方においてデジタル化と効率化を加速させています。

- さらに、高精度、高効率、かつ低侵襲性の放射線治療ソリューションに対する需要の高まりにより、線形粒子加速器は現代の腫瘍治療および高エネルギー研究用途における最適な技術として確立されつつあります。がん罹患率の増加、医療インフラの拡大、医療技術への投資の増加といったこれらの複合的な要因が、線形粒子加速器ソリューションの普及を著しく加速させ、市場全体の成長を後押ししています。

線形粒子加速器市場分析

- 線形粒子加速器は、荷電粒子を直線的に加速する高精度の装置であり、高度ながん治療(放射線療法など)、材料分析、セキュリティ検査、非破壊検査などを支援する能力があるため、医療、産業、科学研究の分野でますます重要になっています。その精度、汎用性、そして継続的な技術革新により、現代の医療および研究インフラに不可欠な要素となっています。

- 線形粒子加速器の需要の高まりは、腫瘍学における先進放射線療法の普及、科学研究イニシアチブの成長、産業用途の拡大、そして医療およびハイテク製造業への投資の増加が主な要因です。AIを活用した治療計画、コンパクトな設計、ビーム制御の改善など、急速な技術進歩により、これらのシステムはより効率的で利用しやすくなり、業界の成長を大きく促進しています。

- 北米は、確立された医療制度、高いがん治療需要、潤沢な研究資金、大手メーカーやイノベーション拠点の存在に支えられ、2025年には約34.2%という最大の収益シェアで線形粒子加速器市場を席巻しました。米国は、堅調な研究開発投資と、新しい線形加速器技術の導入を促進する支援的な償還枠組みの恩恵を受け、重要な貢献国となっています。

- アジア太平洋地域は、医療費の増加、がんの発症率の上昇、研究インフラの拡大、中国やインドなどの国における産業用途の拡大によって急速な拡大が牽引され、予測期間中に線形粒子加速器市場で最も急速に成長する地域になると予想されています。

- 放射線治療セグメントは、複数の癌種にわたる主要な癌治療法として広く使用されていることから、2025年には61.4%という最大の市場収益シェアを占めました。

レポートの範囲と線形粒子加速器市場のセグメンテーション

|

属性 |

線形粒子加速器の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

線形粒子加速器市場の動向

精密放射線治療と研究応用の進歩

- 世界の線形粒子加速器市場における重要な加速傾向は、医療、研究、産業用途、特に高精度放射線治療と粒子物理学研究における高度な加速器システムの採用の増加である。

- 例えば、線形粒子加速器は、がん治療のために高度に標的化された放射線量を照射し、周囲の健康な組織へのダメージを最小限に抑えながら腫瘍の制御を改善するために、現代の放射線治療センターでますます利用されています。

- ビーム制御の改善、画像統合の強化、コンパクトなシステム設計などの技術進歩により、精度、運用効率、患者の安全性が向上します。

- 大学や政府の研究機関における原子核物理学、材料科学、放射線ベースの実験のための線形加速器の使用が増加しており、市場の範囲がさらに拡大しています。

- 高周波システムやビーム伝送技術を含む加速器コンポーネントの継続的な革新は、性能と信頼性が向上した次世代線形加速器の開発を支えています。

- より正確で効率的、かつ用途に特化した線形加速器システムへのこの傾向は、医療および研究分野全体の期待を再構築し、世界的に持続的な需要を促進しています。

- その結果、メーカーは、高い安全性と性能基準を維持しながら、複数の臨床および研究アプリケーションをサポートできる多用途の線形粒子加速器プラットフォームの開発に注力しています。

線形粒子加速器市場の動向

ドライバ

がん罹患率の上昇と科学研究インフラの拡大

- 世界的な癌の発生率の増加と、高度で精密な放射線治療ソリューションに対するニーズの高まりが、線形粒子加速器の需要を大きく押し上げている。

- 例えば、2025年4月、バリアンメディカルシステムズは、腫瘍学センターでの治療精度とワークフロー効率を高め、患者の転帰の改善をサポートするように設計された高度な医療用リニアアクセラレータの導入を発表しました。

- 医療提供者が癌治療の有効性を向上させようとしている中、直線加速器は正確な線量供給、治療時間の短縮、複雑な腫瘍形状への適応性などの利点を提供する。

- 医療分野以外では、科学研究インフラへの投資拡大により、素粒子物理学、材料分析、放射線ベースの試験アプリケーションにおける線形加速器の導入が促進されている。

- 政府の資金援助、学術研究プログラム、官民連携により、研究室や大学における線形加速器の設置が加速している。

- さらに、新興国における医療インフラの拡大と高度な癌治療施設へのアクセスの増加が市場の成長をさらに促進している。

抑制/挑戦

高い資本コストと技術的な複雑さ

- 線形粒子加速器の購入、設置、試運転に必要な初期資本投資額が高額であることは、特に小規模の病院や研究施設にとって市場の成長にとって大きな課題となっている。

- 例えば、発展途上国のいくつかの地域の医療機関は、システム調達、施設の遮蔽、設置要件に関連するコストの高さから、線形加速器の導入を遅らせています。

- 線形粒子加速器は、操作、校正、メンテナンスに熟練した人員を必要とするため、運用コストが増加し、訓練を受けた専門家が不足している地域での導入が制限される。

- 放射線機器を規制する厳格な規制要件と安全基準により、システムの導入に関連する時間とコストがさらに増加します。

- 継続的なメンテナンス、ソフトウェアのアップグレード、コンポーネントの交換は長期的な所有コストの増加につながり、予算が限られている機関にとっては障壁となる可能性があります。

- コスト効率の高いシステム設計、資金調達とリースモデル、そしてトレーニングプログラムの拡張を通じてこれらの課題を克服することは、より広範な市場での採用と持続的な成長に不可欠です。

線形粒子加速器市場の展望

市場は、タイプ、製品、コンポーネント、治療法、方法、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、線形粒子加速装置市場は、低エネルギー装置、中エネルギー装置、高エネルギー装置の3つに分類されます。高エネルギー装置セグメントは、進行がん治療や複雑な放射線療法における広範な利用を背景に、2025年には45.6%という最大の市場収益シェアを占めました。高エネルギー線形加速装置は、深部組織に正確な放射線量を照射できるため、大きく深部にある腫瘍の治療に適しています。これらの装置は、優れた治療精度と周囲の健康な組織へのダメージを最小限に抑える能力から、三次医療機関や専門腫瘍センターで広く導入されています。世界的ながん罹患率の増加、特に前立腺がん、肺がん、大腸がんの増加は、需要を牽引し続けています。このセグメントは、強度変調放射線治療(IMRT)や画像誘導放射線治療(IGRT)などの継続的な技術革新の恩恵も受けています。先進的な医療システムにおける高い導入実績も、このセグメントの優位性を支えています。さらに、北米と欧州では強力な保険償還制度が導入を後押ししています。全体として、高エネルギー装置は現代の放射線腫瘍学のインフラの基盤であり続けています。

中エネルギー装置セグメントは、中規模病院や地域のがん治療センターでの導入増加に支えられ、2026年から2033年にかけて年平均成長率22.4%という最速の成長が見込まれています。これらの装置は、性能、コスト、臨床汎用性のバランスが取れており、幅広いがん治療に適しています。新興経済国における医療投資の増加は、費用対効果が高く技術的に高度な放射線治療ソリューションの需要を促進しています。中エネルギー加速器は高エネルギーシステムに比べて設置と保守が容易なため、インフラが限られている施設には魅力的です。線量精度の向上と治療時間の短縮を可能にする技術の進歩も、成長をさらに後押ししています。がん治療へのアクセス拡大に向けた政府の取り組みの拡大も、このセグメントを後押ししています。さらに、分散型がん治療施設への選好の高まりも、導入を後押ししています。その結果、中エネルギー装置は予測期間中に急速に拡大すると予想されます。

- 製品別

製品別に見ると、線形粒子加速装置市場は、X線、電子、陽子、イオンビーム、その他に分類されます。X線分野は、従来型および高度な放射線治療用途における広範な使用により、2025年には48.1%という最大の市場収益シェアを占めました。X線線形加速装置は、幅広いがん治療における有効性と既存の放射線治療インフラとの互換性から広く使用されています。この分野は、腫瘍専門医の間で高い臨床的精通度と確立された治療プロトコルの恩恵を受けています。ビーム変調と画像統合の継続的な改善は、治療の精度と患者の安全性を向上させます。X線システムは、陽子線およびイオンビームシステムと比較して比較的費用対効果が高く、より広範な導入を支えています。病院やがんセンターからの強い需要も、この市場の優位性をさらに強化しています。さらに、X線ベースの治療に対する償還支援は、持続的な使用に貢献しています。広範な世界的な設置基盤は、継続的な収益創出を保証します。

陽子線治療分野は、副作用を最小限に抑えた高度に標的を絞ったがん治療への需要の高まりを背景に、2026年から2033年にかけて24.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。陽子線治療は優れた線量分布を提供し、周囲の健康な組織への放射線被曝を低減します。小児腫瘍学や複雑な腫瘍症例における導入の増加が成長を加速させています。特に北米とアジア太平洋地域における陽子線治療センターへの投資増加が市場拡大を支えています。技術の進歩によりシステムサイズと運用コストが削減され、陽子線治療へのアクセスが向上しています。治療成績の向上を裏付ける臨床的エビデンスの増加も、導入をさらに後押ししています。さらに、一部地域で陽子線治療の保険適用が拡大していることも、市場の潜在性を高めています。

- コンポーネント別

コンポーネントに基づいて、線形粒子加速装置市場は、ロボット化位置決めテーブルと統合CTスキャナに分類されます。統合CTスキャナセグメントは、放射線治療中のリアルタイム画像化と正確な腫瘍の位置特定における重要な役割に牽引され、2025年には52.3%という最大の市場収益シェアを占めました。CTスキャナの統合により、正確な治療計画と患者の位置決めが改善され、全体的な治療結果が向上します。画像誘導放射線治療の採用増加は、需要を強く支えています。病院やがんセンターは、ワークフローを合理化し、治療エラーを減らすために、統合システムを好みます。継続的な技術アップグレードにより、画像の解像度が向上し、スキャン時間が短縮されます。精密腫瘍学への重点の高まりも、採用をさらに強化しています。さらに、統合システムは個別の画像装置の必要性を減らし、運用の複雑さを軽減します。このセグメントは、高度な放射線治療ソリューションに不可欠なままです。

ロボット式ポジショニングテーブル分野は、自動化と患者ポジショニング精度の向上に対する需要の増加に牽引され、2026年から2033年にかけて21.1%という最も高いCAGRで成長すると予測されています。これらのシステムは、多軸移動とリアルタイム調整を可能にすることで治療精度を向上させます。定位放射線治療および高精度放射線治療の導入拡大も成長を支えています。自動化はセットアップ時間を短縮し、患者の快適性を向上させます。スマート放射線治療インフラへの投資増加も、導入をさらに促進します。精度要件の高まりに伴い、ロボット式ポジショニングソリューションは大きな注目を集めると予想されます。

- セラピーによって

線形粒子加速器市場は、治療法に基づいて、放射線手術と放射線治療に分類されます。放射線治療セグメントは、複数のがん種における主要ながん治療法として広く普及していることから、2025年には61.4%という最大の市場収益シェアを占めました。放射線治療は、単独治療として、あるいは手術や化学療法との併用で一般的に使用され、全体的な治療効果を高めています。IMRTやIGRTといった線量照射技術の継続的な進歩により、治療精度が大幅に向上し、周囲の健康な組織への損傷も軽減されています。世界的ながん、特に乳がん、肺がん、大腸がんの負担増加は、持続的な需要を支え続けています。腫瘍専門医の間で高い臨床的受容性と標準化された治療プロトコルも、この優位性をさらに強化しています。さらに、先進的な医療制度における有利な償還枠組みも、広範な導入を促進しています。病院における高度な放射線治療インフラの可用性も成長を支えています。世界的な腫瘍科への投資増加は、このセグメントのリーダーシップをさらに強化しています。

放射線手術セグメントは、非侵襲性で高精度ながん治療法への関心の高まりを背景に、2026年から2033年にかけて23.0%という最も高いCAGR(年平均成長率)を達成すると予想されています。放射線手術は、サブミリメートル単位の精度で高度に集中した放射線量を照射することを可能にし、周囲の健康な組織への被曝を最小限に抑えます。脳腫瘍、脊椎腫瘍、機能性神経疾患の治療における導入拡大が、急速な成長を支えています。定位放射線手術やリアルタイム画像統合といった技術の進歩は、治療成果をさらに向上させています。外来治療や短期間での治療の需要増加も、導入を後押ししています。低侵襲治療に対する患者の意識の高まりも、市場拡大に貢献しています。専門センターにおける放射線手術対応の直線加速器の可用性向上も、市場の成長を支えています。精密腫瘍学が普及するにつれ、放射線手術の導入は世界的に加速すると予想されます。

- 方法別

線形粒子加速器市場は、方式に基づいて専用と非専用に分類されます。専用セグメントは、特定の治療プロトコル向けに最適化された設計と優れた運用効率により、2025年には54.7%という最大の市場収益シェアを占めました。専用システムは、特定の放射線治療アプリケーションに対して一貫したパフォーマンスを提供し、高い治療精度を保証するように設計されています。これらのシステムは、複雑な癌症例を管理する大規模な腫瘍学センターや三次病院で広く導入されています。専用加速器は、合理化されたワークフローをサポートし、治療時間を短縮し、患者のスループットを向上させます。高度な画像およびモーション管理技術を統合する能力は、その臨床的価値をさらに高めます。専門の癌病院や大学医療センターからの強い需要が優位性を支えています。さらに、信頼性の高いパフォーマンスと長期的な運用安定性により、専用システムは好ましい投資となっています。精密治療への重点の高まりは、専用線形加速器の持続的な採用を強化します。

非専用セグメントは、柔軟性、コスト優位性、そして多目的なユーザビリティを背景に、2026年から2033年にかけて20.8%という最も高いCAGRで成長すると予測されています。これらのシステムは複数の治療アプリケーションに対応できるため、中小規模の病院にとって魅力的です。設置コストと運用コストの低さも、特に新興市場における導入を促進しています。発展途上地域における医療投資の増加は、汎用性の高い放射線治療ソリューションの導入を後押ししています。非専用システムにより、施設は多額の設備投資をすることなく腫瘍学サービスを拡張できます。分散型がん治療への需要の高まりも成長を支えています。技術革新により、非専用加速器の性能が向上しています。がん治療へのアクセスが世界的に拡大するにつれて、このセグメントは急速に成長すると予想されています。

- アプリケーション別

用途別に見ると、線形粒子加速装置市場は、前立腺がん、乳がん、肺がん、頭頸部がん、大腸がん、その他に分類されます。乳がんセグメントは、乳がんの世界的な発生率の高さと、標準治療オプションとしての放射線療法の広範な使用により、2025年には29.3%という最大の市場収益シェアを占めました。放射線療法は、再発リスクを軽減するために手術後に行われることが多く、一貫した治療量を支えています。早期発見・スクリーニングプログラムにより、放射線療法を必要とする患者数が大幅に増加しています。標的放射線技術の進歩は、臨床結果と患者の安全性を向上させています。強力な啓発活動と政府支援のスクリーニングプログラムが、この導入をさらに促進しています。有利な償還ポリシーも、治療へのアクセス性をサポートしています。病院やがんセンターは、患者数が多いため、乳がんの放射線治療インフラを優先しています。これらの要因が相まって、このセグメントの市場支配的な地位に貢献しています。

前立腺がん分野は、世界中の高齢男性における前立腺がん発症率の上昇を背景に、2026年から2033年にかけて22.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。非外科的かつ低侵襲的な治療選択肢への関心の高まりが、放射線療法の導入を後押ししています。正確な線量照射を可能にする技術の進歩は、副作用を軽減し、患者の転帰を改善します。早期診断と治療への意識の高まりも、需要をさらに押し上げています。新興市場における高度ながん治療施設へのアクセス拡大も、成長を支えています。さらに、画像誘導技術と定位放射線治療技術の統合は、治療効果を高めます。良好な臨床転帰と患者の利便性が、放射線療法への関心を高めています。前立腺がんの罹患率が引き続き上昇するにつれて、この分野は急速に拡大すると予想されます。

- エンドユーザー別

エンドユーザーに基づいて、線形粒子加速器市場は、放射線科クリニック、病院、およびその他のエンドユーザーに分割されています。病院セグメントは、高度な腫瘍学インフラストラクチャと包括的な癌ケアサービスの利用可能性に牽引され、2025年に58.9%で最大の市場収益シェアを占めました。病院は、集学的治療アプローチを必要とする多数の患者と複雑な癌症例を管理しています。専門的な腫瘍学部門の存在は、線形加速器の広範な展開を支えています。放射線治療機器と技術のアップグレードへの多額の投資は、優位性をさらに強化します。病院は、確立された償還メカニズムと熟練した医療専門家の恩恵も受けます。病院環境内での画像、診断、治療の統合は、臨床効率を高めます。病院ベースの癌治療に対する政府と民間の資金の増加は、持続的な採用を支えています。病院は、主要な癌治療センターとして、市場の需要をリードし続けています。

放射線クリニック部門は、外来がん治療と医療サービスの分散化の進展を背景に、2026年から2033年にかけて21.5%という最も高いCAGRで成長すると予測されています。クリニックは費用対効果が高く利用しやすい放射線治療サービスを提供することで、患者の負担を軽減しています。診断・治療センターへの民間投資の増加も、急速な拡大を支えています。待ち時間の短縮と患者の利便性は、クリニックでの治療への支持をさらに高めています。クリニックでは、サービス提供を拡大するため、高度な直線加速器を導入するケースが増えています。外来放射線治療の需要の高まりも成長を支えています。クリニックでの治療に対する保険適用範囲の拡大も、導入の促進に寄与しています。医療制度の進化に伴い、放射線クリニックはがん治療の提供においてますます重要な役割を果たすようになると予想されています。

線形粒子加速器市場の地域分析

- 北米は、確立された医療インフラ、高度な癌治療ソリューションへの高い需要、政府および民間の研究資金の潤沢さ、大手メーカーやイノベーションハブの存在に支えられ、2025年には約34.2%という最大の収益シェアで線形粒子加速器市場を支配しました。

- この地域では、病院や癌治療センターで高度な放射線治療技術が広く導入されており、線形粒子加速器が精密放射線治療に広く利用されている。

- 高額な医療費支出、有利な償還枠組み、研究機関と業界関係者の強力な協力関係により、臨床と研究の両方の用途において線形粒子加速器の持続的な需要が支えられています。

米国線形粒子加速器市場の洞察

米国の線形粒子加速器市場は、がん罹患率の高さ、先進的な放射線治療技術の早期導入、そして医療インフラへの多額の投資を背景に、2025年には北米で最大の収益シェアを獲得しました。政府の資金提供機関や学術機関の支援を受け、米国は研究開発に力を入れており、線形加速器の設計と性能における革新を加速させています。さらに、大手メーカーの存在と放射線治療システムの大規模な設置基盤は、病院、専門がんセンター、研究機関における市場拡大を継続的に推進しています。

欧州線形粒子加速器市場の洞察

欧州の線形粒子加速器市場は、主にがん罹患率の上昇、高精度かつ効率的な放射線治療ソリューションへの需要の高まり、そして強力な公的医療制度の整備を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。腫瘍学インフラの近代化と高度ながん治療へのアクセス拡大を目指す政府の取り組みが、市場の成長を支えています。また、この地域では、原子核物理学および材料科学の用途において、学術機関および政府研究機関における線形粒子加速器の導入が増加しています。

英国の線形粒子加速器市場の洞察

英国の線形粒子加速器市場は、国民保健サービス(NHS)の腫瘍学施設の近代化と先進放射線治療技術への投資増加に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。がんの早期診断と精密な治療提供の必要性に対する意識の高まりは、次世代線形加速器の導入を促進しています。さらに、大学と医療機関間の継続的な研究活動や連携も市場の発展に貢献しています。

ドイツの線形粒子加速器市場の洞察

ドイツの線形粒子加速器市場は、強力な医療インフラ、技術革新、そして研究開発への注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。医療技術製造におけるドイツのリーダーシップと精密医療への注力は、病院や研究センターにおける先進的な線形粒子加速器の導入を促進しています。また、ドイツは科学研究や放射線利用アプリケーションに対する政府資金の増加も恩恵を受けています。

アジア太平洋地域の線形粒子加速器市場の洞察

アジア太平洋地域の線形粒子加速器市場は、医療費の増加、がん罹患率の上昇、そして中国、インド、日本などの国々における医療インフラの急速な拡大を背景に、予測期間中に最も急速に成長する地域になると予想されています。腫瘍学センターへの投資の増加に加え、粒子加速器の研究能力と産業用途の拡大が市場の成長を加速させています。また、この地域は、高度ながん治療技術へのアクセス向上を目指す政府の取り組みからも恩恵を受けています。

日本線形粒子加速器市場インサイト

日本の線形粒子加速器市場は、先進的な医療制度、精密医療への強い注力、そして質の高いがん治療への需要の高まりにより、着実に成長を続けています。日本は技術革新と研究の卓越性を重視する傾向にあり、臨床および科学研究の両面で先進的な線形加速器の導入を後押ししています。さらに、高齢化の進展により、効果的かつ高精度な放射線治療ソリューションへの需要が高まっており、市場の成長をさらに支えています。

中国線形粒子加速器市場の洞察

中国の線形粒子加速器市場は、医療インフラの急速な拡大、がん罹患率の上昇、そして医療技術・研究施設への政府の強力な投資に牽引され、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。中国は国内製造能力の育成と高度な腫瘍治療へのアクセス拡大に注力しており、病院や研究機関における線形粒子加速器の設置を加速させています。加速器技術の科学研究と産業応用の強化に向けた中国の取り組みも、市場の持続的な成長に寄与しています。

線形粒子加速器の市場シェア

線形粒子加速器業界は、主に、次のような定評のある企業によって牽引されています。

- バリアン・メディカル・システムズ(米国)

- Elekta AB(スウェーデン)

- アキュレイ・インコーポレーテッド(米国)

- シーメンス・ヘルシニアーズ(ドイツ)

- 日立製作所(日本)

- 三菱重工業(日本)

- 東芝エネルギーシステムズ(日本)

- IBA(イオンビーム応用)(ベルギー)

- シンバ医療機器株式会社(中国)

- キヤノンメディカルシステムズ株式会社(日本)

- 住友重機械工業(日本)

- ビューレイテクノロジーズ(米国)

- メビオン・メディカル・システムズ(米国)

- ノーディオン(カナダ)

- リサーチインスツルメンツGmbH(ドイツ)

- タレスグループ(フランス)

- アドバンスド・オンコセラピー(英国)

- ソルディナIORTテクノロジーズ(イタリア)

- ダンフィシク(デンマーク)

- ゼネラル・エレクトリック・ヘルスケア(米国)

世界の線形粒子加速器市場の最新動向

- 2024年5月、医療技術および腫瘍学機器のリーディングプロバイダーであるElekta ABは、欧州放射線腫瘍学会年次総会(ESTRO 2024)において、AI搭載アダプティブCTリニアック(CT-Linac)Elekta Evoの発売を発表しました。Elekta Evoシステムは、次世代の高解像度AI画像とオンラインアダプティブ放射線治療機能を搭載しており、臨床医はリアルタイムで治療計画をカスタマイズし、標的の精度を向上させながら、健常組織への曝露を最小限に抑えることができます。今回の発売は、最先端の機械学習と画像技術を用いて、個別化された高精度ながん治療を推進するというElektaのコミットメントを強調するものです。

- 2024年6月、英国を拠点とする放射線治療イノベーション企業であるLeo Cancer Careは、TibaRay Inc.と戦略的提携契約を締結しました。この提携は、TibaRayの先進的な線形加速器技術とLeo Cancer Careの直立型患者ポジショニング・イメージングシステムを組み合わせた次世代の直立型直線加速器を共同開発するものです。この提携は、迅速な線量照射と患者の快適性向上を実現する革新的な光子線治療ソリューションの導入を目指しており、臨床ワークフローを変革し、患者が先進的な治療にアクセスできるようにする放射線治療設計の転換を示すものです。

- 2024年9月、エレクタのAI搭載アダプティブCTリニアック「Elekta Evo」は、欧州での販売・マーケティングに関するCEマーク認証を取得し、主要な腫瘍学市場での商用化を実現しました。このCEマークは、Evoの高度なアダプティブ放射線治療機能と画像誘導放射線治療機能が規制当局の承認を得たことを示し、欧州のがんセンターにおけるより広範な臨床展開を可能にします。

- 2025年9月、IHHヘルスケアはレオ・キャンサー・ケアとの提携を拡大し、アジアにおける病院ネットワーク全体に、直立型直線加速器や改良型粒子線治療プラットフォームなどの直立型放射線治療ソリューションを導入しました。この拡大は、革新的な放射線治療技術へのアクセスを向上させ、多様な医療システムにおける患者ケアの成果を向上させることを目的とした、グローバルパートナーシップの強化を反映しています。

- レオ・キャンサー・ケアは2025年10月、TibaRay社の先進的な直線加速器を、同社の将来的な光子治療プラットフォーム「Grace」に統合する計画を発表しました。この統合により、より高い線量率での照射や、FLASH放射線治療などの新たな治療パラダイムの検討が可能になり、次世代放射線治療システムにおいて、よりコンパクトで効率的、そして潜在的に効果的な治療オプションが提供されることになります。

- エレクタは2025年12月、グワハティで開催されたインド医学物理学者協会(AMPICON)2025において、AI搭載オンラインアダプティブCT-Linac「Elekta Evo」を披露しました。これは、この先進的な線形加速器技術を地域レベルで初めて紹介する重要な機会となりました。このデモンストレーションは、新興市場におけるアダプティブ放射線治療へのアクセス拡大と、複雑な癌症例に対するリアルタイム画像診断と治療適応による精密腫瘍学の支援に向けたエレクタの取り組みを強調するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。