世界のアイソレータベース無菌充填システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

774.65 Billion

USD

1,041.55 Billion

2025

2033

USD

774.65 Billion

USD

1,041.55 Billion

2025

2033

| 2026 –2033 | |

| USD 774.65 Billion | |

| USD 1,041.55 Billion | |

| % | |

|

世界のアイソレータベースの無菌充填システム市場:システム別(充填、ターンキーソリューション)、一次容器別(アンプル、ボトル、カプセル、カートリッジ、シリンジ、バイアル、その他)、用途別(臨床および商業) - 2033年までの業界動向と予測

アイソレータベースの無菌充填システム市場規模

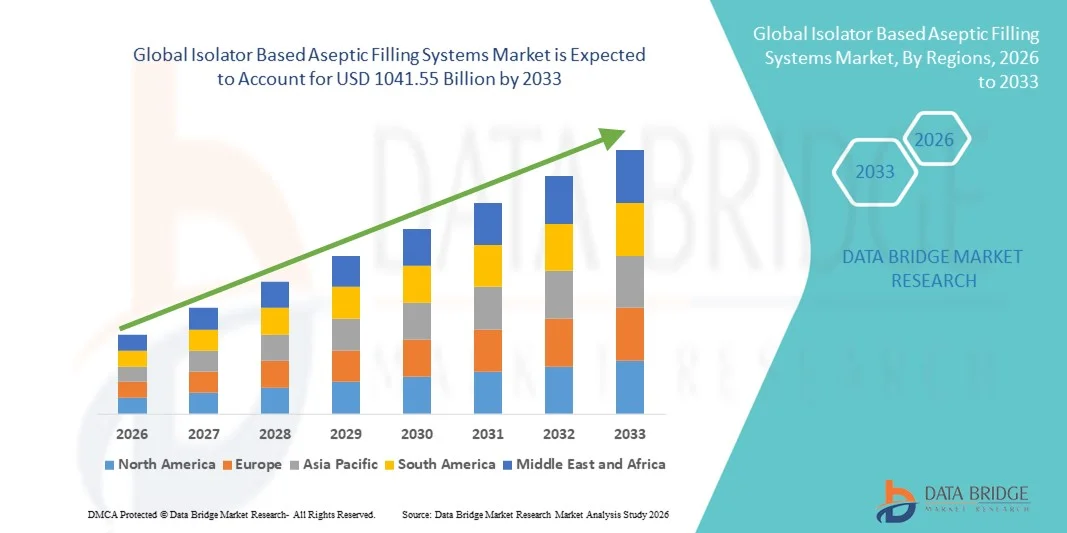

- 世界のアイソレータベースの無菌充填システム市場規模は、2025年に7,746.5億米ドルと評価され、予測期間中に3.77%のCAGRで成長し、2033年までに1,0415.5億米ドル に達すると予想されています 。

- 市場の成長は、高度な無菌充填技術の採用の増加、無菌医薬品の需要の増加、汚染のない製造プロセスを保証する厳格な規制要件によって主に推進されています。

- さらに、生物製剤、ワクチン、非経口薬の生産量の増加と、人的介入を最小限に抑え、プロセス効率を高める必要性が相まって、アイソレータベースの無菌充填システムソリューションの導入が加速し、業界の成長を大幅に促進しています。

アイソレータベースの無菌充填システム市場分析

- 完全に密閉された滅菌充填ソリューションを提供するスマートアイソレータベースの無菌充填システムは、強化された滅菌保証、人間の介入の削減、厳格な規制基準への準拠により、現代の医薬品製造プロセスのますます重要なコンポーネントとなっています。

- これらのシステムに対する需要の高まりは、主に生物製剤、ワクチン、非経口薬の生産の増加、汚染のない製造に対する規制の監視の強化、高効率の自動滅菌充填ソリューションの必要性によって促進されています。

- 北米は、確立された製薬業界、高度な無菌技術の高い採用、主要な業界プレーヤーの強力な存在に支えられ、2025年には約38.7%の最大の収益シェアでアイソレータベースの無菌充填システム市場を支配し、継続的なイノベーションと生物製剤およびワクチンの需要の増加により、米国が地域の収益の大部分を占めています。

- アジア太平洋地域は、予測期間中にアイソレータベースの無菌充填システム市場で最も急速に成長する地域になると予想されており、医薬品製造の急速な拡大、医療費の増加、規制枠組みの改善、インド、中国、日本などの国における滅菌注射薬の需要増加により、約12.9%のCAGRを記録しています。

- 2025年には、ワクチン、生物製剤、滅菌注射剤の大規模生産により、商業用途セグメントが61.5%の収益シェアで市場を支配した。

レポートの範囲とアイソレータベースの無菌充填システム市場のセグメンテーション

|

属性 |

アイソレータベースの無菌充填システムに関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アイソレータベースの無菌充填システムの市場動向

無菌かつ高品質な医薬品製造の需要の高まり

- 製薬業界およびバイオテクノロジー業界における無菌生産環境へのニーズの高まりは、アイソレーターをベースとした無菌充填システムの導入を促進する重要な要因となっています。これらのシステムは、医薬品の充填および包装における汚染リスクを大幅に低減し、製品の安全性と規制遵守を確保します。

- 例えば、2024年3月、ボッシュ・パッケージング・テクノロジーは、高効力および非経口薬に対応するためにアイソレータ充填プラットフォームを拡張し、製造業者が細胞毒性薬や生物学的製剤を完全に密閉された状態で安全に充填できるようにすると発表しました。

- FDAやEMAなどの規制当局は、高度な環境モニタリングやプロセス制御を含む無菌医薬品製造に関するより厳しいガイドラインを課しており、製薬会社にアイソレータベースのシステムへのアップグレードをさらに奨励しています。

- 生物製剤、ワクチン、モノクローナル抗体の生産量の増加により、無菌性を維持しながら複雑な薬剤処方をサポートする無菌充填ソリューションが必要となり、高度な自動化、ロボットによる処理、柔軟なバッチサイズを備えたアイソレータシステムの需要が高まっています。

- 滅菌製造を契約開発製造組織(CDMO)にアウトソーシングする傾向も市場の成長を促しており、これらのサービスプロバイダーは、クライアントの要件を効率的かつ安全に満たすためにアイソレーター技術を導入する傾向が強まっている。

アイソレータベースの無菌充填システム市場の動向

ドライバ

自動化、柔軟性、運用効率に重点を置く

- 製造業者は、人間の介入を最小限に抑え、エラーを減らし、生産性を向上させるために、アイソレータベースの無菌充填システムに自動化を統合するケースが増えています。

- 例えば、2023年7月、IMAライフは、自動バイアル処理、リアルタイムプロセス監視、および複数の薬剤フォーマットをサポートするクイックチェンジツールを備えたFlexiFillアイソレータシステムを導入しました。

- モジュラーシステムの導入が進むにつれて、メーカーは業務を迅速に拡張し、さまざまなコンテナサイズに対応し、長時間のダウンタイムなしで製品タイプを切り替えることができるようになり、運用の柔軟性が向上します。

- 高度なプロセス分析技術(PAT)の統合により、リアルタイムの品質監視が可能になり、バッチ不良率が低下し、適正製造基準(GMP)基準への準拠が強化されます。

- 製薬会社は、洗浄と滅菌のサイクルを削減し、無菌性を維持しながらスループットをさらに最適化し、コストを最小限に抑えるシステムにも投資しています。

抑制/挑戦

高額な資本投資と複雑な検証要件

- 従来のクリーンルームソリューションと比較して、アイソレータベースの無菌充填システムの初期コストが比較的高いことが、特に中小規模の製薬メーカーにとって導入の大きな障壁となっています。

- 例えば、さらに、これらのシステムには、設置適格性(IQ)、運用適格性(OQ)、性能適格性(PQ)などの広範な検証が必要であり、プロジェクトのタイムラインが延長され、運用コストが増加する可能性があります。

- オペレーターのトレーニングを維持し、無菌操作プロトコルを遵守することは重要です。トレーニングが不十分だと、運用の非効率性や潜在的な汚染リスクにつながる可能性があります。

- 一部のメーカーは、古い機器との互換性や施設の制約により追加のインフラストラクチャの変更が必要になる可能性があるため、既存の生産ラインをアイソレータシステムで改造する際に課題に直面しています。

- 継続的な規制の更新と無菌基準の進化により、継続的なシステムアップグレードが必要となり、長期的な運用コストが増加し、ライフサイクル管理が複雑になる可能性があります。

アイソレータベースの無菌充填システム市場の範囲

市場は、システム、プライマリコンテナ、およびアプリケーションに基づいてセグメント化されています。

- システム別

アイソレータベースの無菌充填システム市場は、システムベースで、充填ソリューションとターンキーソリューションに分類されます。充填システムセグメントは、ワクチン、生物製剤、注射剤などの無菌医薬品製造における重要な役割を担い、2025年には52.4%という最大の市場収益シェアを占めました。充填システムは、無菌プロセスにおける精度、汚染防止、高スループットの確保に不可欠です。FDA、EMA、WHOのガイドラインへの規制遵守により、これらのシステムは製薬メーカーにとって不可欠なものとなっています。このセグメントは、臨床生産と商業生産の両方で採用されていることから恩恵を受けています。充填システムは汎用性が高く、複数のバイアルサイズと、シリンジ、アンプル、カートリッジなどの容器タイプをサポートしています。生物製剤製造が盛んな北米とヨーロッパでの高い採用率が、優位性を強化しています。無菌注射剤、高付加価値医薬品、COVID-19ワクチン製造の需要増加が収益を押し上げています。自動検査システムおよびラベリングシステムとの統合により、効率性が向上します。アイソレータ設計における継続的な革新により、オペレータの安全性とプロセスの信頼性が向上します。高度な制御システムにより、安定した投与量を確保し、無駄を削減します。生産の拡張性と迅速な導入能力も、このセグメントのリーディングポジションをさらに支えています。

ターンキーソリューションセグメントは、完全統合型のエンドツーエンドのアセプティック充填ラインへの需要増加を背景に、2026年から2033年にかけて10.1%という最も高いCAGRを達成すると予想されています。製薬会社は、プロジェクトリスクの低減、スケジュールの最適化、そして規制遵守の確保のために、ターンキープロバイダーへの依存度を高めています。ターンキーシステムは、充填、検査、ラベリング、包装を単一の自動化ソリューションに統合します。バイオ医薬品、細胞療法、個別化医療の拡大は、カスタマイズされたターンキーシステムの需要を促進しています。アジア太平洋地域とラテンアメリカの新興市場では、ターンキーシステムの導入が拡大しています。デジタル制御システムとの統合とリアルタイムモニタリングは、プロセスの信頼性を高めます。高額な先行投資と規制承認の複雑さから、ターンキーソリューションは大規模プロジェクトにおいて好ましい選択肢となっています。機器メーカーと製薬会社との戦略的パートナーシップは、ターンキーシステムの導入を加速させています。このセグメントは、ワクチンおよび無菌注射剤製造における急速な拡張ニーズの恩恵を受けています。モジュール式で柔軟な設計におけるイノベーションは、迅速なセットアップをサポートします。全体として、ターンキーソリューションは、効率性、コンプライアンス、そしてリスク軽減のためにますます導入が進んでいます。

- プライマリコンテナ別

一次容器に基づいて、市場はアンプル、ボトル、カプセル、カートリッジ、シリンジ、バイアル、その他に分類されます。バイアルセグメントは、ワクチン、生物製剤、注射剤に広く使用されているため、2025年には36.8%という最大の市場収益シェアを占めました。バイアルは取り扱いが容易で、自動化に対応し、高用量でも安定して使用できます。無菌性と封じ込めに関する規制基準では、大規模生産において他の容器よりもバイアルが優遇されています。このセグメントは、ワクチンと生物製剤の製造が集中している北米と欧州で広く採用されています。マルチドーズバイアルとシングルドーズバイアルは、柔軟な投与要件をサポートします。充填、ストッパー、キャッピングシステムとの統合により、高いスループットが確保されます。ワクチンのコールドチェーン物流への多額の投資は、バイアルの使用を促進します。製薬メーカーは、一貫した品質、長い保存期間、そして最小限の汚染リスクから、バイアルを好みます。世界的なワクチン接種キャンペーンと生物製剤の成長が、収益をさらに押し上げています。バイアルは自動検査システムとの互換性を備えているため、採用が拡大しています。臨床用途および商業用途におけるこのセグメントの汎用性は、その優位性をさらに強化しています。新興市場への進出は、さらなる成長を支えています。

注射器セグメントは、ワクチン、生物製剤、特殊注射剤におけるプレフィルドシリンジの需要増加に牽引され、2026年から2033年にかけて11.4%という最速のCAGRを達成すると予想されています。プレフィルドシリンジは患者の利便性、投与精度を高め、汚染リスクを軽減します。予防接種プログラムや在宅ケア用途での採用増加も需要を押し上げています。高度なアイソレータベースの充填システムは、無菌性と規制基準への準拠を保証します。製薬会社は、高価値の治療にプレフィルドシリンジを好む傾向が高まっています。注射器の材質、ストッパー、自動化の技術的改善が採用を加速させています。医療インフラの発展に伴い新興市場での拡大が成長を支えています。病院、診療所、外来診療での採用増加がセグメントの成長を牽引しています。注射器と自動注射器などの組み合わせ製品の研究開発も需要をさらに押し上げています。プレフィルドシリンジは安定性と精度の高さから生物製剤に好まれています。全体として、このセグメントは商業および臨床アプリケーションにおいて大きな成長の可能性を示しています。

- アプリケーション別

アプリケーションに基づいて、市場は臨床用と商業用の2つに分類されます。商業用アプリケーションセグメントは、ワクチン、生物製剤、無菌注射剤の大規模生産に牽引され、2025年には61.5%の収益シェアで市場を支配しました。製薬メーカーは、効率性、スループット、規制遵守のために商業規模のアイソレータシステムを優先しています。世界的なワクチンプログラム、腫瘍学の生物製剤、そして需要の高い注射剤の拡大が採用を促進しています。商業用アプリケーションでは、自動化と統合された大容量の充填、検査、包装システムが必要です。高度な品質管理システムは、製品の無菌性とFDA、EMA、WHOの規制への準拠を保証します。北米とヨーロッパでの高い採用率が優位性に貢献しています。研究開発および受託製造組織(CMO)は、無菌生産に商業用アイソレータベースの充填システムに依存しています。高価値生物製剤、モノクローナル抗体、そして個別化治療の需要の高まりが、セグメントの成長を支えています。デジタルプロセスモニタリングとの統合は、運用効率を高めます。商用システムは、高度な設計、汚染リスクの低減、そして拡張性といったメリットを享受しています。滅菌製造インフラへの世界的な投資増加は、このセグメントをさらに強化します。

臨床アプリケーション分野は、ワクチン、生物製剤、細胞療法の臨床試験の拡大に牽引され、2026年から2033年にかけて10.7%という最速のCAGRを達成すると予想されています。厳格な無菌性と規制要件を備えた小ロット生産には、臨床規模の充填システムが好まれます。病院ベースの注射剤製造と特殊療法の需要の高まりが、採用を加速させています。臨床アイソレータシステムの自動化は、プロセスの一貫性を確保し、オペレータの汚染リスクを軽減します。開発業務受託機関(CRO)は、臨床アイソレータシステムへの投資を増やしています。ヘルスケアと臨床試験活動の拡大に伴い、新興市場での採用が拡大しています。臨床試験用のプレフィルドシリンジ、バイアル、カートリッジが成長をさらに促進します。技術の進歩は、迅速なバッチ変更と高精度をサポートします。デジタルモニタリングとコンプライアンスソリューションは、臨床システムの採用を促進します。全体として、臨床アプリケーションは、試験数と生物製剤療法の増加により、大きな成長の可能性を示しています。

アイソレータベースの無菌充填システム市場の地域分析

- 北米は、2025年に約38.7%の最大の収益シェアでアイソレータベースの無菌充填システム市場を支配しました。この成長は、確立された製薬業界、高度な無菌技術の高い採用、そして主要な業界プレーヤーの強力な存在によって支えられています。

- アイソレータ技術の継続的な革新と生物製剤およびワクチンの需要増加により、この市場は地域収益の大部分を占めています。この地域のメーカーは、無菌性の確保、運用効率の向上、そして厳格な規制基準への適合を実現する自動アイソレータシステムに多額の投資を行っています。

- 北米市場は、高い研究開発費、有利な規制政策、次世代の無菌充填ソリューションへの注力から恩恵を受けており、これらが総合的に商業製造と契約製造の両方の業務での採用を促進しています。

米国アイソレーター型無菌充填システム市場分析

米国のアイソレータベースの無菌充填システム市場は、2025年に北米最大の収益シェア(81%)を獲得しました。この市場は、生物製剤、ワクチン、高効力医薬品の需要増加に加え、無菌製造における自動化、ロボット工学、リアルタイム環境モニタリングの継続的な統合によって牽引されています。FDA(米国食品医薬品局)による強力な規制支援に加え、パンデミック対策と小ロット生産能力への投資が、成長をさらに加速させています。大手製薬会社は、細胞毒性薬、高効力薬、個別化医薬品を安全かつ効率的に取り扱い、適正製造基準(GMP)への適合を確保できるアイソレータシステムを導入しています。

欧州におけるアイソレーター型無菌充填システム市場の洞察

欧州におけるアイソレータベースの無菌充填システム市場は、主にEUの厳格な無菌医薬品製造規制とバイオ医薬品の需要増加に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。都市化の進展、高度な製薬インフラ、そして自動化されたアイソレータシステムの導入が市場の成長を促進しています。欧州のメーカーは、汚染リスクの低減、生産効率の向上、そしてGMP基準への適合性から、従来のクリーンルーム設備よりもアイソレータを好む傾向が高まっています。また、受託開発製造機関(CDMO)の台頭も、特に小ロットおよび高効力医薬品の製造において、アイソレータの導入を促進しています。

英国アイソレーター型無菌充填システム市場に関する洞察

英国のアイソレータベースの無菌充填システム市場は、バイオ医薬品製造の拡大と自動化された無菌システムの導入増加に牽引され、注目すべきCAGRで成長すると予想されています。製品の無菌性、コンプライアンス、効率性に関する懸念から、製薬メーカーやCDMOはアイソレータベースのソリューションへの投資を促しています。英国の強固な製薬エコシステム、強力な規制枠組み、そして無菌医薬品製造のアウトソーシングの増加は、引き続き市場の成長を刺激すると予想されます。

ドイツにおけるアイソレーターベースの無菌充填システム市場の洞察

ドイツのアイソレータベースの無菌充填システム市場は、予測期間中に大幅なCAGRで拡大すると予想されています。医薬品製造におけるデジタル化への意識の高まり、環境に配慮した持続可能なソリューションへの重点、そして整備されたインフラが、高度なアイソレータシステムの導入を促進しています。アイソレータと自動充填、滅菌、環境モニタリングプロセスの統合はますます普及しており、安全で高品質な無菌医薬品製造に対する現地の消費者と規制当局の期待に応えています。

アジア太平洋地域のアイソレーター式無菌充填システム市場に関する洞察

アジア太平洋地域のアイソレーター式無菌充填システム市場は、予測期間中に約12.9%という最も高いCAGRで成長する見込みです。この成長は、医薬品製造の急速な拡大、医療費の増加、規制枠組みの改善、そしてインド、中国、日本などの国々における無菌注射剤の需要増加によって牽引されています。この地域はバイオ医薬品およびワクチンの製造拠点として台頭しており、メーカーは生産効率、無菌性、そしてコンプライアンス確保のために高度なアイソレーターシステムを導入しています。最新の無菌充填ソリューションは手頃な価格で入手しやすいため、国内および輸出志向の製薬事業において、より広範な導入が期待されています。

日本におけるアイソレータベースの無菌充填システム市場に関する洞察

アイソレータベースの無菌充填システム市場は、製薬業界の研究開発への巨額投資、成熟したバイオ医薬品セクター、そして自動化された無菌システムへの需要増加により、成長を加速させています。日本市場は安全性、効率性、信頼性を重視しており、メーカーは高効力医薬品や個別化医薬品の取り扱いが可能なアイソレータシステムを導入しています。高齢化の進展により、病院部門と商業部門の両方において、注射剤の効率的かつ安全な製造に対する需要がさらに高まっています。

中国におけるアイソレーターベースの無菌充填システム市場の洞察

中国のアイソレーター式無菌充填システム市場は、2025年にアジア太平洋地域最大の収益シェアを占めました。この成長は、急速な都市化、国内医薬品製造の拡大、自動化された無菌技術の普及率の高さ、そして政府の支援政策に起因しています。中国の製薬会社は、ワクチン、生物製剤、無菌医薬品の製造において、GMP基準への準拠を確保し、国内外の需要に応えるため、アイソレーターシステムの導入を拡大しています。スマートで柔軟性が高く、大容量の無菌充填システムへの動きが、市場の成長を牽引し続けると予想されます。

アイソレータベースの無菌充填システムの市場シェア

アイソレータベースの無菌充填システム業界は、主に次のような定評ある企業によって牽引されています。

- ボッシュパッケージングテクノロジー(ドイツ)

- ザルトリウス・ステディム・バイオテック(ドイツ)

- バウシュ・シュトローベル(ドイツ)

- IMAライフ(イタリア)

- ロンメラーグ(ドイツ)

- ゲティンゲ(スウェーデン)

- ステヴァナートグループ(イタリア)

- SPサイエンティフィック(米国)

- フローニンガー社(ドイツ)

- マルケジーニグループ(イタリア)

- オプティマパッケージンググループ(ドイツ)

- シンテゴンテクノロジー(ドイツ)

- アセプティックテクノロジーズ(フランス)

- 富士システムズ(日本)

- 天河医薬設備(中国)

- ロマコグループ(ドイツ)

- AMSフィリングシステム(米国)

- ヴェッターファーマ(ドイツ)

- アルマックグループ(英国)

- GEAグループ(ドイツ)

世界のアイソレーター式無菌充填システム市場の最新動向

- 2025年5月、シンテゴンはPharmatagイベントでSynTisoアイソレータプラットフォームを発表しました。このプラットフォームは、革新的な手袋不要設計と広範な自動化機能を備えており、人的介入と汚染リスクを最小限に抑えながら、無菌充填作業における厳格なAnnex 1無菌性要件を遵守しています。このイノベーションは製品の安全性を高め、小中規模のバッチサイズにおけるアイソレータベースの充填効率を向上させます。

- フェデガリ・オートクラビは2025年5月、無菌製造向けの新アイソレータプラットフォーム「BIO-X」を発表しました。このプラットフォームは、統合クリーンルーム制御システムとモジュール設計を特徴としており、無菌充填・仕上げプロセスを迅速化し、スケーラブルな医薬品製造をサポートします。この新プラットフォームにより、同社のバイオ医薬品および注射剤向けの高度なアイソレータ技術ポートフォリオが強化されます。

- 2025年4月、ザルトリウスはメルク社と戦略的提携を締結し、高付加価値バイオ医薬品向けにカスタマイズされた次世代アイソレーターベースの無菌製造ラインを共同開発しました。この提携により、機器技術とバイオ医薬品製造の専門知識を融合させ、複雑な無菌処理における技術導入を加速することが期待されます。

- 2025年11月、ソブリン・ファーマはインドにアイソレータベースの大量アンプル充填ラインを導入しました。これは、この地域における大量滅菌注射剤製造のための完全密閉型アイソレータ設備の先駆けの一つであり、アイソレータ技術の世界的な地理的拡大を象徴するものです。このシステムは、無菌性保証を向上させ、EUおよび米国の規制要件の進化にも対応します。

- 2024年6月、SKAN AGはベルギーの子会社Aseptic Technologiesへの出資比率を90%に引き上げ、無菌溶液開発を統合し、高度封じ込め医薬品製造向けの高度なアイソレータおよび充填技術の能力を強化しました。これは、アイソレータ技術ポートフォリオの拡大への継続的な投資を反映しています。

- IMAグループは2024年7月、アイソレータ技術に特化した企業を買収しました。これにより、無菌充填能力を強化し、バイオテクノロジーおよび高感度医薬品製造市場における地位を強化しました。この買収により、IMAの製品ラインナップに、高度な密閉型アイソレータシステムとロボットハンドリング技術が加わります。

- 2024年6月、SKAN AGは大手製薬オートメーション企業と提携し、先進的なロボット技術とアイソレータ技術を組み合わせた完全統合型アイソレータラインを共同開発しました。このラインは、自動化された無菌処理を実現し、柔軟で効率的なバイオテクノロジー製造を目指しています。この提携は、次世代の無菌充填・仕上げソリューションにおけるオートメーションとアイソレータの統合を強調するものです。

- アズビル・テルスターは2024年4月、スペインに最先端の製造施設を開設しました。この施設は、持続可能な慣行と堅牢な品質管理を取り入れ、無菌医薬品製造におけるアイソレータベースの機器に対する欧州の需要の高まりに対応しています。これにより、効率的な無菌システムに対する世界的なニーズの高まりに対応しています。

- 2024年3月、フェデガリ・オートクラビは、小ロット医薬品充填および臨床試験製造向けに設計されたモジュラー式アイソレーターシステムを発売しました。迅速な再構成と検証済みの洗浄手順を備え、多様な製品ポートフォリオをサポートしながら規制遵守を確保します。これは、臨床製造と商業製造のニーズの間のニッチを埋めるものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。