生物学的製剤用注射デバイスの世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

568.77 Billion

USD

1,124.19 Billion

2025

2033

USD

568.77 Billion

USD

1,124.19 Billion

2025

2033

| 2026 –2033 | |

| USD 568.77 Billion | |

| USD 1,124.19 Billion | |

| % | |

|

生物学的製剤用注射器の世界市場:製品タイプ(従来型注射器、その他)、用途(自己免疫疾患、ホルモン障害、希少疾患、美容治療、その他臨床用途)、エンドユーザー(病院・クリニック、在宅ケア環境、その他)、投与部位(皮膚、循環器系・筋骨格系、臓器、中枢神経系)、ユーザビリティ(再利用可能なペン型注射器、使い捨てペン型注射器)別 - 2033年までの業界動向と予測

生物学的製剤用注射器市場規模

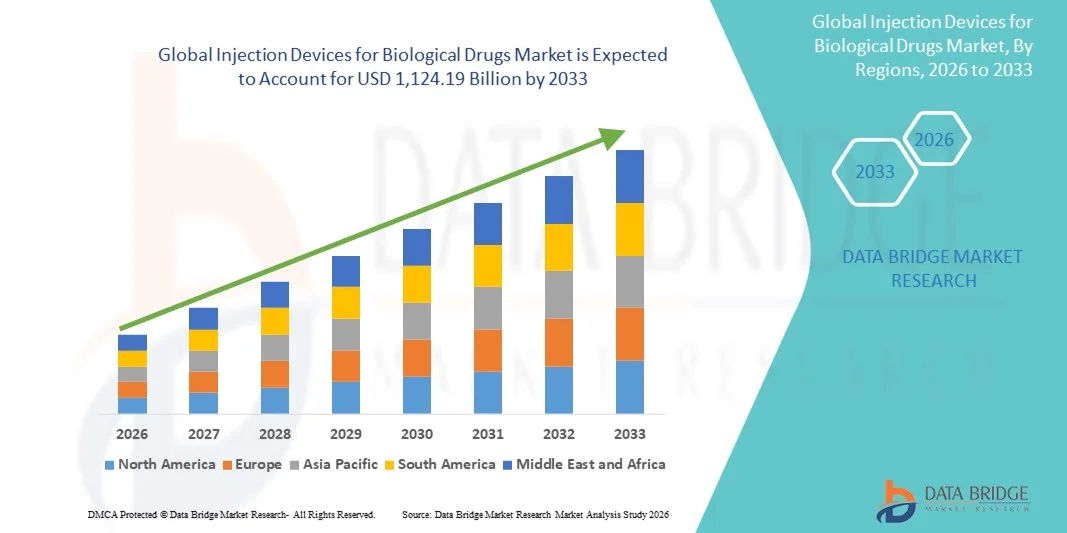

- 生物学的医薬品の注射器市場規模は、2025年に5,687億7,000万米ドルと評価され、予測期間中に8.89%のCAGRで成長し、2033年までに1兆1,241億9,000万米ドル に達すると予想されています。

- 市場の成長は、生物学的製剤注射剤に依存する慢性疾患の増加、スマート機能の統合、そして患者による自己投与への嗜好の高まりによって大きく推進されています。これらの要因は、在宅ケアと臨床現場の両方でデジタル化とイノベーションを推進しています。

- さらに、安全でユーザーフレンドリーな統合型注射ソリューション(ニードルフリーシステムやスマートインジェクターなど)への需要の高まりにより、高度な注射デバイスが生物学的製剤の投与手段として定着しつつあります。これらの要因が相まって、注射デバイスの普及が加速し、業界の成長を大きく後押ししています。

生物学的製剤用注射デバイス市場分析

- 従来の注射器やその他の高度な投与システムを含む生物学的製剤の注射器は、その利便性、投与量の正確さ、複雑な生物学的療法の自己投与をサポートする能力により、在宅ケアと臨床環境の両方で現代の医療提供のますます重要な構成要素となっています。

- 注射器具の需要の高まりは、主に自己免疫疾患、ホルモン障害、希少疾患などの慢性疾患の増加と、安全で使いやすく効果的な自己注射ソリューションに対する患者の嗜好の高まりによって促進されています。

- 北米は、2025年に42.3%という最大の収益シェアで生物学的医薬品の注射装置市場を支配しました。これは、高度な医療インフラ、高い患者意識、そして主要な業界プレーヤーの強力な存在を特徴としており、米国では、安全性と接続された注射技術に重点を置く既存の医療機器企業とスタートアップによるイノベーションによって、病院と在宅ケアの両方の環境でプレフィルドシリンジとペン型注射器の大幅な導入が進んでいます。

- アジア太平洋地域は、医療費の増加、慢性疾患の罹患率の上昇、在宅ケアや臨床現場での生物学的療法の採用の増加により、予測期間中に生物学的医薬品市場向け注射装置で最も急速に成長する地域になると予想されています。

- 使い捨てペン型注射器は、その使いやすさ、強化された安全機能、皮膚、循環器系/筋骨格系、臓器、中枢神経系を含む複数の投与部位への自己投与への適合性により、2025年には53.8%の市場シェアを獲得し、生物学的医薬品の注射器市場を席巻しました。

生物学的製剤市場セグメンテーションレポートの範囲と注射デバイス

|

属性 |

生物学的製剤用注射デバイス:主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

生物学的製剤用注射器市場動向

患者の服薬遵守を強化するデジタルおよびコネクテッド注射デバイス

- 世界の注射装置市場における重要かつ加速しているトレンドは、スマートで接続された注射装置とモバイルアプリやクラウドプラットフォームの統合であり、患者の服薬遵守、投与量の正確性、在宅ケアと臨床環境の両方でのリアルタイムモニタリングを強化します。

- 接続された注射器は、個人に合わせた投与スケジュール、注射ミスの予測アラート、異常な注射パターンのモニタリングなどの機能を実現します。例えば、一部のプレフィルドスマートペン型注射器は、投与忘れや誤投与があった場合に患者と医師の両方に通知します。さらに、モバイルアプリとの連携により、患者は最小限の手入力で副作用を記録し、治療の進捗状況を追跡できます。

- 注射装置とデジタルプラットフォームの統合により、集中的な患者管理が容易になり、医師や介護者は複数の患者を遠隔で監視し、治療計画を調整し、単一のインターフェースを通じてタイムリーな介入を提供できるようになります。

- よりスマートで直感的、そして患者中心の注射デバイスへのこのトレンドは、生物学的製剤投与に対する期待を根本的に変革しています。その結果、YpsomedやEnable Injectionsなどの企業は、自動投与量追跡機能やスマートフォンとの互換性を備えたコネクテッドデバイスを開発しています。

- 患者と医療提供者が利便性、遵守、治療の安全性をますます重視するにつれて、接続されたスマートな注射装置の需要は病院と在宅ケアの両方で急速に高まっています。

生物学的製剤用注射デバイス市場の動向

ドライバ

慢性疾患の罹患率と在宅ケアの導入の増加による需要の増加

- 自己免疫疾患、ホルモン欠乏症、稀な疾患などの慢性疾患の増加と、在宅治療の導入の増加が、注射器の需要増加の主な要因となっている。

- 例えば、2025年3月、イプソメッドは、服薬遵守を改善し、医療従事者による遠隔モニタリングを可能にするように設計されたスマートインスリンペンプラットフォームを欧州で発売し、自己投与型生物学的製剤の普及を促進している。

- 患者と臨床医がより安全で信頼性が高く、使いやすい投与方法を求める中、注射器は、プレフィルド投与、自動リマインダー、エラー削減メカニズムなどの高度な機能を備えており、従来の注射器に代わる魅力的な選択肢となっています。

- さらに、自己注射療法の人気の高まりと遠隔医療管理への要望により、接続されたスマート注射デバイスが生物学的療法の管理に不可欠な要素となっています。

- 使いやすさ、通院回数の減少、患者のコンプライアンスの向上、遠隔での治療結果のモニタリング能力は、病院と在宅ケアの両方の環境で注射器の採用を推進する主な要因です。

- 治療に特化した注射システムを共同開発するためのデバイスメーカーと製薬会社間の提携の増加により、製品の採用とカスタマイズが加速しています。

- 在宅医療と慢性疾患治療の自己管理を促進する政府の取り組みは、特に高齢化が進む地域で市場拡大を支えている。

抑制/挑戦

デバイスの複雑さ、コスト、規制上のハードル

- デバイスの複雑さ、患者のトレーニング要件、規制遵守に関する懸念は、特に医療インフラが限られている新興地域において、より広範な市場浸透に大きな課題をもたらしています。

- 例えば、故障した自動注射器の大規模なリコールにより、服薬遵守と利便性の利点があるにもかかわらず、一部の患者は高度な注射器の導入をためらうようになった。

- 堅牢なデバイス設計、直感的なユーザーインターフェース、そして包括的な患者教育を通じてこれらの課題に対処することは、信頼を築く上で不可欠です。BDやSHLなどの企業は、ユーザーの安心感を高めるために、トレーニングプログラムや簡素化された注射プロトコルを重視しています。さらに、従来の注射器と比較して高度なデバイスは比較的高価であるため、価格に敏感な患者や医療システムにとって導入の障壁となる可能性があります。

- コストは徐々に低下しているものの、インターネット接続型やスマートな注射機器に対する認識されたプレミアムは、特に患者が生物学的療法を自己負担している地域では、依然として普及を妨げる可能性がある。

- 規制の整合、使いやすさの向上、費用対効果の高いデバイスの開発を通じてこれらの課題を克服することが、持続的な市場成長に不可欠となる。

- 接続された注射装置を病院のITシステムに統合し、サイバーセキュリティのコンプライアンスを確保することの複雑さは、一部の医療提供者にとって依然として技術的な障壁となっている。

- 高度な注射器具の適切な使用に関する患者と医療従事者の間での認識と研修が限られているため、特定の地域では遵守率が低下し、市場への浸透が遅れる可能性がある。

生物学的製剤用注射デバイス市場の範囲

市場は、製品の種類、アプリケーション、エンドユーザー、管理サイト、および使いやすさに基づいてセグメント化されています。

- 製品の種類別

製品タイプに基づいて、市場は従来型注射装置とその他に分類されます。従来型注射装置セグメントは、2025年に最大の収益シェアで市場を支配しました。これらのデバイスには、プレフィルドシリンジ、従来の自動注射器、病院や診療所で広く使用されているペン型注射器が含まれます。これらの優位性は、長年にわたる採用、信頼性、および幅広い生物学的製剤との互換性によって推進されています。医療提供者は、使いやすさ、実証済みの安全性プロファイル、および規制障壁の低さから、従来型デバイスを好む傾向があります。このセグメントはまた、医師の強い精通、確立されたサプライチェーン、および確固たる患者の信頼の恩恵を受けています。インスリンや自己免疫治療などの慢性療法を受けている患者は、予測可能な性能と取り扱いの容易さから、従来型注射装置に依存することがよくあります。さらに、従来型デバイスは、より新しいコネクテッドソリューションと比較して費用対効果が高く、新興市場での採用を後押ししています。

ウェアラブルインジェクター、無針システム、コネクテッドスマートデバイスを含むその他セグメントは、2026年から2033年にかけて最も急速な成長が見込まれています。この成長は、自己投与、服薬遵守の向上、遠隔モニタリング機能への需要の高まりによって牽引されています。スマートデバイスやウェアラブルデバイスにより、患者は最小限の介助で自宅で生物学的製剤を注射できるため、通院回数が減り、利便性が向上します。これらのデバイスは、モバイルアプリやクラウドプラットフォームと統合され、投与量を追跡し、リマインダーを提供し、医療従事者に注射忘れや誤注射を警告します。コネクテッドヘルスケアソリューションに対する患者の嗜好の高まりと、主要企業による技術革新がこのセグメントを牽引しています。新しい投与システムの規制当局による承認や、患者中心のケアへの意識の高まりも、急速な普及に貢献しています。

- アプリケーション別

アプリケーションに基づいて、市場は自己免疫疾患、ホルモン障害、希少疾患、美容治療、およびその他の臨床アプリケーションに分類されます。関節リウマチ、乾癬、多発性硬化症などの疾患の有病率が高いため、自己免疫疾患セグメントは2025年に市場を支配しました。これらの慢性疾患に対して生物学的製剤の処方が増えており、患者は多くの場合自宅で定期的かつ正確な注射を必要としています。医療提供者は、投与量の正確性を確保し、合併症を減らすために、プレフィルドシリンジやペン型注射器などの信頼性の高いデバイスを好みます。このセグメントは、先進国における生物学的製剤の強力な認知プログラムと償還適用の恩恵を受けています。人間工学に基づいたペンなど、患者の利便性を考慮して設計された注射器具の進歩は、採用をさらに強化しました。さらに、世界中で自己免疫疾患が継続的に増加しているため、信頼性の高い注射器具に対する持続的な需要が確保されています。

美容治療分野は、ボツリヌス毒素や皮膚充填剤などの美容生物製剤の需要増加に牽引され、2026年から2033年にかけて最も急速な成長を遂げると予想されています。クリニックや在宅ケアの現場では、自己注射や最小限の監督下での注射が普及しつつあります。患者は、美容治療を安全に行うために、使いやすいペン型注射器やプレフィルドデバイスを採用する傾向が高まっています。コンパクトなデバイスや精密投与システムなどの技術革新が、こうした急速な普及を支えています。可処分所得の増加と美容施術に対する意識の高まりも、成長をさらに後押ししています。市場関係者は、安全な自己注射を促進し、ユーザー基盤を拡大するために、患者教育プログラムに投資しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院・診療所、在宅ケア環境、その他に分類されます。病院・診療所セグメントは、患者数の増加と生物学的製剤の管理された投与の必要性により、2025年には最大の収益シェアで市場を支配しました。病院は、スタッフの慣れ親しんだ環境、確実な投与量、そして実証済みの安全性から、従来型のデバイスを好む傾向があります。診療所における慢性疾患管理プログラムでは、プレフィルドシリンジやペン型注射器の繰り返し使用もサポートされています。このセグメントは、大量調達、堅牢な流通ネットワーク、そして治療遵守のための臨床監督の恩恵を受けています。病院・診療所は、医療専門家の監督を必要とする複雑な治療法の実施においても、市場をリードしています。さらに、従来型デバイスに対する医師の推奨が確立されていることも、市場の優位性を強化しています。

在宅ケア分野は、患者の自己注射への嗜好と利便性の向上を背景に、2026年から2033年にかけて最も高い成長が見込まれています。スマートペン型注射器やウェアラブルデバイスなどの技術革新は、遠隔モニタリングや服薬状況の追跡を可能にします。慢性疾患の罹患率の上昇と医療サービスの分散化は、在宅医療の利用を加速させます。患者は、通院を控えるため、トレーニングが最小限で済む使いやすいデバイスを求める傾向が高まっています。支援的な償還ポリシーと患者教育プログラムも成長に貢献しています。コネクテッドデバイスと遠隔医療プラットフォームの統合が進むことで、在宅ケア環境における導入がさらに加速します。

- 投与場所別

投与部位に基づいて、市場は皮膚、循環器系/筋骨格系、臓器、中枢神経系に分類されます。インスリン、モノクローナル抗体、ワクチンなどの生物学的製剤では皮下注射が一般的に使用されているため、2025年には皮膚投与セグメントが市場を席巻しました。皮下投与は自己投与を容易にし、患者の服薬遵守を向上させます。このセグメントは、筋肉内または静脈内投与に比べて安全性、低侵襲性、合併症の減少といった利点があります。プレフィルドシリンジ、ペン型注射器、自動注射器は皮膚投与に広く使用されており、安定した投与量を提供します。患者は、快適性と取り扱いやすさから、在宅ケアには皮下デバイスを好みます。医療提供者は、慢性疾患の治療管理を簡素化するために、この投与方法を推奨しています。

循環器系/筋骨格系セグメントは、自己免疫疾患および酵素補充療法に対する静脈内生物学的製剤の需要増加に牽引され、2026年から2033年にかけて最も高い成長が見込まれています。病院や専門クリニックでは、関節や全身循環への標的投与を容易にするデバイスの導入が進んでいます。ウェアラブルインジェクターや高度な静脈内対応デバイスは、正確な投与と投与ミスの低減を支援します。低侵襲性注射システムの革新も、この導入を促進しています。筋骨格系疾患の有病率増加と、それを支える保険償還プログラムが市場拡大を牽引しています。市場関係者は、この経路における利便性、安全性、および有効性を高めるデバイスに注目しています。

- ユーザビリティ別

使いやすさに基づき、市場は再利用可能なペン型注射器と使い捨てペン型注射器に分類されます。使い捨てペン型注射器セグメントは、使いやすさ、安全性、自己投与への適合性により、2025年には53.8%という最大の収益シェアを獲得し、市場を席巻しました。使い捨てデバイスは、汚染リスクを低減し、トレーニングが最小限で済むだけでなく、複数の生物学的療法との互換性も備えています。在宅ケアと臨床現場の両方で高い普及率が成長を牽引しています。患者は利便性と単回使用の信頼性を高く評価し、医療従事者は感染管理を重視しています。プレフィルドタイプの使い捨てペン型注射器は、インスリン、自己免疫性生物学的製剤、ホルモン療法などの慢性疾患治療に広く使用されています。費用対効果と入手しやすさが、このセグメントの持続的な優位性に貢献しています。

再利用可能なペン型注射器セグメントは、コスト効率と環境持続可能性の向上を背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。患者は交換可能なカートリッジを備えた同じデバイスを使用できるため、長期的な治療費を削減できます。人間工学に基づいた設計、デジタル統合、投与量記憶機能の進歩により、利便性とアドヒアランスが向上します。慢性疾患治療における採用の増加と、患者による個別化注射ソリューションへの嗜好が、急速な成長に貢献しています。メーカーは、安全性、耐久性、そしてユーザーエクスペリエンスを向上させるための革新に取り組んでいます。新興市場における再利用可能なデバイスの規制当局による承認も、採用をさらに促進するでしょう。

生物学的製剤用注射デバイス市場の地域分析

- 北米は、高度な医療インフラ、高い患者意識、主要な業界プレーヤーの強力な存在を特徴とし、2025年には42.3%の最大の収益シェアで生物学的医薬品の注射装置市場を支配しました。

- この地域の患者と医療提供者は、在宅ケアや臨床使用のためのプレフィルドシリンジ、自動注射器、スマートペン型注射器が提供する利便性、安全機能、服薬遵守サポートを高く評価しています。

- この広範な採用は、強い患者の意識、堅牢な償還ポリシー、そして技術志向の人口によってさらにサポートされ、注射器は病院、診療所、在宅ケアのいずれの環境でも好ましいソリューションとして確立されています。

米国における生物学的製剤用注射デバイス市場の洞察

米国の注射デバイス市場は、慢性疾患の有病率の高さと生物学的製剤の自己投与の増加傾向に後押しされ、2025年には北米で最大の収益シェアとなる79%を獲得しました。患者は、治療の遵守率を高め、通院回数を減らし、安全で正確な投与を可能にするデバイスを重視しています。スマートペン型注射器やプレフィルドシリンジの普及に加え、投与量追跡や遠隔モニタリングのためのモバイルアプリとの連携も、市場をさらに牽引しています。さらに、デバイスメーカーと製薬会社の提携により、治療に特化したデバイスの開発が加速し、導入が進んでいます。在宅療法や患者教育プログラムに対する規制当局の支援も、市場の成長に大きく貢献しています。米国では、デジタルヘルスケアソリューションとコネクテッドデバイスへの注力が、市場の拡大を後押しし続けています。

欧州の注射器具市場に関する洞察

欧州の注射器具市場は、主に自己免疫疾患および希少疾患の罹患率の増加と、支援的な償還政策に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。自己注射や在宅療法の普及に対する意識の高まりは、安全で使いやすい注射器具の需要を促進しています。欧州の医療機関は、患者のコンプライアンスと治療成果を向上させるため、コネクテッドオートインジェクターやプレフィルドシリンジを導入しています。慢性疾患管理プログラムや患者中心のケアを推進する病院の取り組みの拡大も、市場浸透をさらに促進しています。さらに、新しい医療体制や治療プロトコルの両方で注射器具がますます普及していることも、持続的な導入に貢献しています。欧州各国では、病院、診療所、在宅ケアの分野で注射器具の普及が進んでいます。

英国の注射器具市場に関する洞察

英国の注射デバイス市場は、慢性疾患および希少疾患の罹患率の上昇と患者中心の治療への注力により、予測期間中に注目すべきCAGRで成長すると予想されています。治療遵守と病院資源の最適化に関する懸念から、医療提供者と患者は、プレフィルドシリンジ、ペン型注射器、ウェアラブルデバイスの導入を促しています。英国の堅牢な医療インフラは、患者の高い意識とデジタルヘルスケアへの取り組みと相まって、市場の成長を刺激し続けると予想されます。さらに、遠隔医療の統合と在宅生物学的製剤投与プログラムにより、デバイス導入の機会が拡大しています。ユーザーフレンドリーなコネクテッドデバイスの普及は、治療の利便性をさらに高めます。規制当局による支援と償還政策は、市場全体の成長軌道を強化します。

ドイツの注射器具市場の洞察

ドイツの注射器具市場は、生物学的療法と在宅投与への意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの高度な医療インフラと患者の安全性への重点は、プレフィルドシリンジ、オートインジェクター、スマートペンデバイスの導入を促進しています。コネクテッド注射システムと病院のITプラットフォームやモバイルアプリケーションとの統合はますます普及しており、モニタリングとアドヒアランスの向上につながっています。精度、安全性、信頼性への重点は、地域の患者の期待と医師の嗜好と一致しています。さらに、診療所や在宅ケアの現場で慢性疾患治療の自己投与を促進する取り組みも、市場拡大を牽引しています。市場関係者は、ドイツの高い基準を満たす革新的で環境に配慮した、人間工学に基づいた器具の開発に注力しています。

アジア太平洋地域の注射器具市場に関する洞察

アジア太平洋地域の注射器具市場は、自己免疫疾患やホルモン疾患の有病率上昇、医療費の増加、在宅医療における生物学的療法の導入拡大を背景に、2026年から2033年の予測期間中に23%という最速のCAGRで成長すると見込まれています。急速な都市化、可処分所得の増加、そして自己注射療法への認知度の高まりが市場の成長を後押ししています。さらに、デジタルヘルスケア、遠隔医療、患者中心のプログラムを推進する政府の取り組みも、導入を加速させています。中国、日本、インドなどの国々では、ウェアラブルペンやコネクテッドペンなど、注射器具の技術革新が進んでいます。現地生産の増加と価格の手頃さにより、より幅広い患者層が器具を利用しやすくなっています。この地域では、慢性疾患管理と分散型医療の提供に重点が置かれており、これが市場の成長を牽引し続けています。

日本における注射器具市場の洞察

日本の注射器具市場は、慢性疾患の有病率の高さ、人口の高齢化、そして利便性の高い自己投与ソリューションへの需要の高まりにより、成長を続けています。患者と医療提供者は、生物学的製剤療法の簡素化、服薬アドヒアランスの向上、そして遠隔モニタリングを可能にするデバイスを重視しています。コネクテッドペン型注射器やウェアラブルデバイスと遠隔医療プラットフォームの統合が、この普及を加速させています。日本のテクノロジー主導のヘルスケアエコシステムは、人間工学に基づいた安全で精密なデバイスの革新を支えています。在宅治療の選択肢や患者教育プログラムへの意識の高まりも、市場の成長をさらに促進しています。患者中心のケアモデルへの対応として、家庭用および臨床用の高度なコネクテッド注射器具の普及は拡大を続けています。

インドの注射器具市場の洞察

インドの注射器具市場は、慢性疾患の増加、急速な都市化、そして中流階級人口の増加を背景に、2025年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。在宅での生物学的製剤療法において、プレフィルドシリンジ、ペン型注射器、ウェアラブルデバイスを利用する患者が増加しています。デジタルヘルス、スマートシティ、遠隔医療を推進する政府の取り組みも、こうした普及を後押ししています。手頃な価格のデバイス選択肢と現地メーカーの存在が相まって、生物学的製剤療法へのアクセスを向上させています。自己注射への意識の高まりと医療インフラの整備が、市場の成長をさらに加速させています。インドは生物学的製剤療法の提供におけるイノベーションの重要な拠点となりつつあり、地域的な拡大を支えています。

生物学的製剤用注射器市場シェア

生物学的医薬品用注射装置業界は、主に、以下を含む定評のある企業によって牽引されています。

- バクスター(米国)

- BD(米国)

- ゲルレスハイマーAG(ドイツ)

- イーライリリー・アンド・カンパニー(米国)

- ファイザー社(米国)

- ショットAG(ドイツ)

- サンドス・インターナショナルGmbH(スイス)

- テルモ株式会社(日本)

- テバ製薬工業株式会社(イスラエル)

- Crossject SA(フランス)

- アプターグループ社(米国)

- ウェスト・ファーマシューティカル・サービス社(米国)

- アンタレスファーマ社(米国)

- センシル・メディカルAG(スイス)

- SHLメディカルAG(スイス)

- ApiJect Systems Corp.(米国)

- Ypsomed AG(スイス)

- ネメラ(フランス)

- E3D Elcam Drug Delivery Devices Ltd.(イスラエル)

- Debiotech SA(スイス)

生物学的医薬品市場における世界の注射装置の最近の動向は何ですか?

- 2025年10月、ウェスト・ファーマシューティカル・サービスはCPHIワールドワイドにおいて、ウェスト・シンクロニー™プレフィルドシリンジ(PFS)システムを発表しました。このシステムレベルのソリューションは、シリンジ選択の効率化とバイオ医薬品およびワクチンの規制申請の迅速化を目的として設計されており、薬物送達コンポーネントの統合と信頼性を高め、注射剤型バイオ医薬品の効率的な開発と供給をサポートします。

- 2025年9月、アピジェクト・システムズは、スケーラブルで手頃な価格の生物学的製剤送達を目指し、ブロー・フィル・シール(BFS)技術を用いた革新的なプレフィルド単回投与注射デバイスについて、米国FDAにNDA(新薬申請)を提出しました。この申請は、BFS液体包装と精密射出成形を組み合わせた新しいクラスのプレフィルド注射システムの規制承認に向けた重要な一歩となります。

- 2025年7月、ベクトン・ディッキンソン・アンド・カンパニー(BD)は、複合生物学的製剤の皮下投与にBD Libertas™ウェアラブルインジェクター技術を用いた、製薬会社主導の初の臨床試験を発表しました。これは、薬剤と医療機器を組み合わせた製品における重要な進歩であり、病院での点滴から、高粘度生物学的製剤のより簡便な在宅自己注射への移行を可能にし、患者中心の治療提供を重視するものです。

- 2025年5月、サンドはPYZCHIVA®(ウステキヌマブ)オートインジェクターを欧州で発売しました。これは、この地域で初めて市販されるバイオシミラーのウステキヌマブオートインジェクターとなります。この発売により、尋常性乾癬やクローン病などの慢性炎症性疾患に対する自己投与による治療選択肢が提供され、長期の生物学的製剤療法を必要とする患者の利便性と服薬遵守が向上します。

- 2024年10月、BDとYpsomedは、高粘度バイオ医薬品向け自己注射システムの発展に向けた戦略的提携を発表しました。この提携では、BDのNeopak™ XtraFlow™ガラスプレフィルドシリンジとYpsomedのYpsoMate® 2.25オートインジェクタープラットフォームを統合し、困難な粘度プロファイルを持つバイオ医薬品の投与オプションを拡大し、患者の自己投与能力を向上させることを目指します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。